零杠杆公司、融资约束与审计收费

|

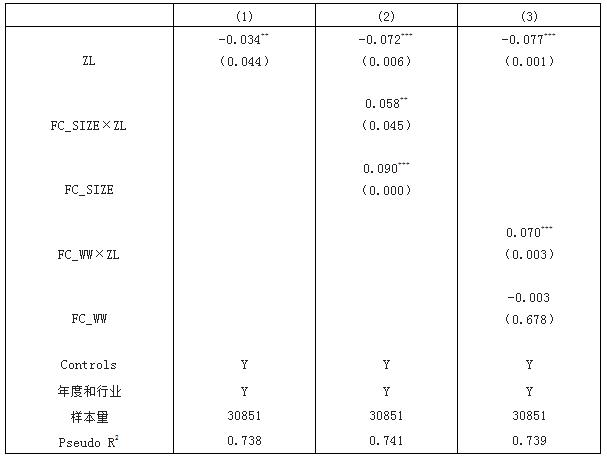

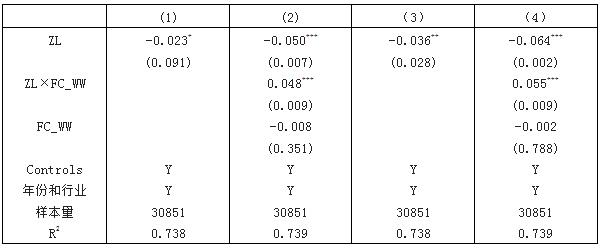

房彦龄 上海对外经贸大学会计学院 摘要: 文章以公司是否选择零杠杆政策作为公司风险的度量因素,研究了零杠杆公司与审计收费之间的关系。文章认为,由于公司选择了零杠杆政策,资本结构中负债占比极低,表明公司的财务风险也较低,因此零杠杆政策与审计收费显著负相关。回归结果证实了这一猜想,并且验证了融资约束会抑制零杠杆公司与审计收费之间的负相关关系。 关键词:零杠杆公司;财务风险;审计收费;融资约束 一、引言 传统资本结构理论认为,企业考虑到债务的税盾效应以及财务杠杆效应,会优先选择债务融资,从而能够增加企业价值。但是,现实中很多公司的资本结构中债务占比极低甚至为零,这种现象被称为“零杠杆之谜”。Strebulaev and Yang(2013)发现,1962-2009年约有10.2%的美国非金融类上市公司存在零负债现象[1];Bessler et al.(2013)也发现,以美国为首的G20发达资本市场中存在大量零负债企业[2];在我国,根据统计,从2007年到2019年,零杠杆公司的数目从115家上升到373家,比例从6.35%上升到10.30%,其间在2011年达到峰值17.23%,在2014年之后略有所下降。由此可见,零杠杆已经成为了一种国际化现象[2]。 已有学者研究发现零杠杆公司具有规模小、非债务税盾大、成长性高、盈利能力强、资产有形性低、担保能力弱等财务特征[1-3][6-9],这些财务特征也能够解释零杠杆公司的成因。进一步地,Faulkender and Petersen(2006)[4]研究发现具有融资约束的企业更容易采用零杠杆政策,Dang等(2013)[5]研究发现投资激励补足、财务灵活性、融资约束和宏观经济条件是导致零杠杆产生的原因。黄珍等(2016)[10]研究也提出公司主动选择零杠杆政策是由于企业无外部融资需求、追求财务弹性以及具有高投资机会,公司被动选择零杠杆政策是由于融资约束。 审计收费的影响因素包括公司规模、子公司数量、业务复杂程度、审计意见、会计师事务所特征、公司治理结构等[11-13]。在公司风险与审计费用间的关系方面,也有相关研究,张继勋等(2005)以担保额作为风险度量因素[14]、张天舒等(2013)以经营业绩作为公司风险的度量[15],研究了公司风险与审计费用的关系。但目前尚未涉及以财务风险作为衡量因素的文献。 当下,我国政府提出供给侧结构改革下的“去杠杆化”,本文正好顺应了这一话题。本文以零杠杆企业这一特殊的资产结构作为公司财务风险的度量因素,研究其与审计费用之间的关系。研究结果表明,零杠杆公司的审计收费显著低于杠杆公司,这一现象会受到融资约束的抑制。本文的研究贡献体现在:(1)本文从审计费用角度阐述了上市公司零杠杆政策选择产生的后果,从而拓展了零杠杆政策领域的相关文献;(2)本文从零杠杆这一特殊的资本结构入手,研究公司风险与审计费用之间的关系,丰富了审计收费领域的相关文献。 二、研究假设 (一)零杠杆公司与审计收费 现实中许多公司的资本结构中负债占比为零,因此被称“零杠杆之谜”[1]。一般来讲,公司的负债占比越低,公司的财务风险就越低。那么,公司风险是否会影响审计收费?已有学者在这方面进行考查,Simunic(1980)[11]发现,如果被审计单位的经营风险较高,审计师需要花费更多的审计成本,同时也需要面临更高的诉讼风险,因此,审计收费会更高。张继勋等(2005)[14]以担保额、应收账款占总资产的比例和存货占总资产的比例作为风险因子,验证了审计风险与审计费用显著正相关。张天舒和黄俊(2013)[15]基于金融危机,研究发现,当金融危机下的公司经营风险升高,会计师事务所的审计收费增加。本文则以公司是否选择零杠杆政策这一特殊的资本结构来度量公司财务风险,预测由于零杠杆公司的财务风险低,审计风险越低,审计收费的风险溢价越低。 H1:其他条件不变时,零杠杆公司与审计收费之间显著负相关。 (二)融资约束、零杠杆企业与审计收费 然而,Bessler et al.(2013)提出,零杠杆公司是非同质的,具有融资约束的公司更容易采取零杠杆政策[2]。融资约束理论认为,由于存在信息不对称和道德风险,公司的对外融资成本会高于内部融资成本,会导致投资不足,当面临净现值为正的项目时无法获得足够的外部融资。黄珍等(2016)[10]认为上市公司会由于受到融资能力的约束而被动选择零杠杆政策。本文假设,如果是由于融资约束,公司被动选择零杠杆政策,这种零杠杆现象不是持续的,一旦出现了好的投资机会,公司便会打破零杠杆政策。因此,本文认为这类被动选择零杠杆政策的公司内部财务风险会略高于主动选择零杠杆政策的公司,从而使得零杠杆公司与审计收费之间的负相关关系受到抑制。 H2:其他条件不变时,若是由于融资约束导致公司被动选择零杠杆政策,零杠杆公司与审计收费之间的负相关关系会受到抑制。 三、研究设计 (一)数据来源 本文选取了2007至2019年沪深交易所的数据进行研究,并做了如下操作:(1)剔除金融行业的公司;(2)剔除S、ST、*ST公司;(3)剔除相关财务数据缺失的公司样本;(4)剔除退市的公司;(5)对连续变量在1%和99%分位上进行缩尾处理(winsorize),以避免异常值的影响,并且在多元回归时聚类公司层面标准误。 (二)变量定义 1.被解释变量:审计费用(LNFEE),取审计费用的自然对数。 2.解释变量:零杠杆公司(ZL),本文以有息债务衡量公司的债务。当有息债务比为0时,认为是零杠杆企业。之所以没有使用资产负债率,是因为认为其不能够准确翻译公司资产投资建设过程中的具体资金来源,使用长期负债率又忽视了短期债务因素,而有息负债率则较好地综合了长、短期有息负债资金来源。在进一步研究中,将会用贷款比率来度量零杠杆公司,以检验结果的稳健性。 3.调节变量:融资约束,参照黄珍(2016)[10]的方法,分别使用公司规模的对数(FC_SIZE)以及WW指标①(FC_WW)来衡量企业的融资约束。如果公司规模低于33%分位数,表明公司规模较小,认为其具有融资约束,FC_SIZE取值为1;否则为0。如果WW指标高于行业年度均值时候,表明融资约束较大,此时FC_WW取值为1;否则取0。 4.控制变量:本文借鉴了朱松和陈关亭(2012)[16]的方法,选择了公司规模(SIZE)、上市年限(AGE)、业务复杂程度(RECTA、IVTA)、员工人数(EMPLOYEES)、股权性质(SOE)、所在地区(LOCATE)、偿债能力(QUICK)、成长性(GROWTH)、盈利能力(ROE)、亏损(LOSS)、审计意见(OPIN)、审计师特征(BIG4、BIG10、SWITCH、TENURE)、行业(INDUSTRY)、年份(YEAR)来作为控制变量。 (三)研究模型 为了研究假设1,本文采用了以下模型: LNFEEi,t=β0+β1ZLi,t+γControlsi,t+εi,t (1) 其中,ZL是零杠杆公司的代理变量,如果假设1成立,ZL的系数显著为负,即零杠杆公司与审计费用之间显著负相关。 为了研究假设2,本文分别加入了FC_SIZE和FC_WW变量作为调节变量,分别采用了以下模型: LNFEEi,t=β0+β1ZLi,t+β2ZLi,t×FC_SIZEi,t+β3FC_SIZEi,t+γControlsi,t+εi,t (2) LNFEEi,t=β0+β1ZLi,t+β2ZLi,t×FC_WWi,t+β3FC_WWi,t+γControlsi,t+εi,t (3) 其中,FC_SIZE和FC_WW是融资约束的代理变量。若假设2成立,融资约束与公司选择零杠杆政策的交互项系数显著为正。即如果是由于融资约束被动选择零杠杆政策,零杠杆公司与审计费用之间的负相关会受到抑制。 四、实证结果与分析 (一)描述性统计和相关性分析 本文选取了2007至2019年沪深交易所的数据进行研究,并做了如下操作:(1)剔除金融行业的公司;(2)剔除S、ST、*ST公司;(3)剔除相关财务数据缺失的公司样本;(4)剔除退市的公司;(5)对连续变量在1%和99%分位上进行缩尾处理(winsorize),以避免异常值的影响,并且在多元回归时聚类公司层面标准误。 表1 主要变量的全样本及分样本描述性统计结果  注:*表示在10%的水平显著, **表示在5%的水平显著,***表示在1%的水平显著,下同 表1列示了描述性统计结果。上市公司总体的审计费用均值为13.754,最小值为12.429,最大值为16.588,标准差为0.776,说明样本公司之间存在很大差异。其中,杠杆公司的审计费用均值为13.808,零杠杆公司的审计费用均值为13.348,显著低于杠杆公司,初步支持了H1。同时可以看到,零杠杆公司的FC_SIZE均值为0.635,FC_WW的均值为0.625,显著高于杠杆公司,说明了零杠杆公司的融资约束显著较高,因此将融资约束作为调节变量进一步研究。另外,统计结果显示零杠杆公司的规模显著小于杠杆公司,上市年限显著低于杠杆公司,与之前学者们得出的结论一致。 在未列出的相关性分析结果中,可以看到零杠杆企业与审计费用之间显著负相关,初步支持了假说1。但相关系数之间的关系只能作为参考,依然需要进一步进行实证检验。此外,本文模型中不存在严重的多重共线性。 (二)多元回归结果分析 表2 零杠杆企业与审计收费  1.零杠杆企业和审计费用 从表2模型(1)的回归结果可以看出,在控制变量一定的情况下,零杠杆公司的回归系数为-0.034,p值为0.000,表明零杠杆企业与审计费用在1%水平下显著负相关,即零杠杆公司的审计费用显著低于杠杆公司,验证了假设1。另外,与审计收费显著正相关的变量还有公司规模、员工人数、上市年限、公司所处地区、公司亏损、审计意见、审计任期、事务所规模。与审计收费显著负相关的变量有企业偿债能力与股权性质,以上结果与朱松和陈关亭(2012)[16]的结果一致。 2.融资约束与零杠杆企业和审计费用 表2模型(2)、(3)报告了融资约束与零杠杆公司和审计费用之间关系的结果。可以看到,列(2)中,当将FC_SIZE作为融资约束的变量时,FC_SIZE与ZL的交互项系数为0.058,p值为0.045,ZL的系数为-0.072,p值为0.006,相比于列(1),零杠杆公司对审计收费的影响显著下降,表明了融资约束能够在零杠杆公司于审计收费之间起到抑制作用。而FC_SIZE的系数为正,可能是由于该指标未能恰当地表示融资约束,所以同时以WW指标度量融资约束。可以看到,在列(3)中,FC_WW与ZL的交互项系数为0.07,p值为0.003,ZL的系数为-0.077,p值为0.001,且FC_WW的系数为负,表明当以WW指标度量融资约束时,可以很好地看出零杠杆公司与审计费用的负相关关系得到抑制,支持了假设2。 (三)稳健性检验 1.将有息负债占总资产比重位于0%-5%区间的公司定义为零杠杆公司,重新进行了多元回归,结果如表3第1、2列所示,ZL的系数显著为负,交互项显著为正,支持了本文的结论。 2.将有息负债比率替换成贷款比率,重新进行了多元回归分析,结果如表3第3、4列所示,ZL的系数显著为负,交互项显著为正,与上述分析一致。 表3 稳健性检验结果  五、研究结论与建议 本文针对2007年-2019年我国沪深A股非金融行业的上市公司,发现零杠杆公司的审计收费显著低于杠杆公司。并且进一步验证了如果是由于融资约束导致公司被动选择零杠杆政策,那么零杠杆公司的财务风险会有所上升,其与审计收费之间的负相关会得到抑制。 以上结论也说明了审计费用在一定程度上能够反映出上市公司的财务状况、发展潜力以及公司风险等内容,也不失为一种解释零杠杆现象的原因。据此,提出几下几点建议:(1)公司在寻求最优资本结构时,可以考虑尽量降低公司杠杆,有助于降低公司的财务风险与审计风险。(2)从结果分析可以看到,公司规模越小,融资约束越大,从而越有可能使用零杠杆政策,并且融资约束下的零杠杆公司审计风险与财务风险略高于主动选择零杠杆政策的公司。因此建议政府加大扶持中小企业的力度,丰富中小企业的融资规模和渠道。 注释: ①WW指标的具体计算公式为:-0.091×CashFlow-0.062×DivdendDum+0.021×TLTD-0.044×Logsize+0.102×IRevGrowth-0.035×RevGrowth,其中,CashFlow等于经营活动现金流除以总资产;DivdendDum为虚拟变量,为公司支付了现金股利取1,否则为0;TLTD为长期负债除以总资产;Logsize为总资产的自然对数;RevGrowth为行业年度销售增长率;IRevGrowth为销售增长率。 参考文献: [1]Strebulaev I. A. ,Yang B. The mystery of zero-leverage firms[J].Journal of Financial Economics,2013,109(1) [2]Bessler W,Drobetz W,Haller R,et al.The international zero-leverage phenomenon[J].Journal of Corporate Finance, 2013, 23(12) [3]Erik Devos,Upinder Dhillon,Murali Jagannathan,Srinivasan Krishnamurthy. Why are firms unlevered?[J].Journal of Corporate Finance,2012,18(3). [4]FAULKENDER M,PETERSEN M A.Does the Source of Capital Affect Capital Structure? [J].The Review of Financial Studies,2006,19(1) [5]Dang V. A. An empirical analysis of zero-leverage firms: New evidence from the UK [J].International Review of Financial Analysis,2013,(30) [6]Whited T M, and G Wu. Financial constraints risk[J].Review of Financial Studies, 2006, 19(2) [7]张信东,陈湘.上市房地产企业零杠杆现象影响因素研究[J].财经理论与实践,2013,34(02):78-82. [8]唐齐鸣,黄昆.零杠杆现象演变趋势与公司财务特征[J].财经论丛,2016(04):62-71. [9]唐齐鸣,黄昆,张星洋.管理层防御会导致公司采取零杠杆策略吗?[J].证券市场导报,2018(02): 40-48+67. [10]黄珍,李婉丽,高伟伟.为什么上市公司会选择零杠杆政策?[J].证券市场导报,2016(09): 21-29+56. [11]Simunic,D.1980. The Pricing of Audit Services: Theory and Evidence.Journal of Accounting Research,18(1) [12]朱小平,余谦.我国审计收费影响因素之实证分析[J].中国会计评论,2004(02):393-408. [13]伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据[J].中国会计评论,2003(00): 113-128. [14]张继勋,陈颖,吴璇.风险因素对我国上市公司审计收费影响的分析[J].审计研究,2005(04):34-38. [15]张天舒,黄俊.金融危机下审计收费风险溢价的研究[J].会计研究,2013(05): 81-86+96. [16]朱松,陈关亭.会计稳健性与审计收费:基于审计风险控制策略的分析[J].审计研究,2012(01):87-95. |

浅析持股独资合伙

浅析持股独资合伙 如何应用大数据技

如何应用大数据技 基于舞弊风险因子

基于舞弊风险因子 审计师特征与商誉

审计师特征与商誉 董事高管责任保险

董事高管责任保险 万科财务战略分析

万科财务战略分析

{kind=link}