企业金融化与财务风险:一个倒U型关系

|

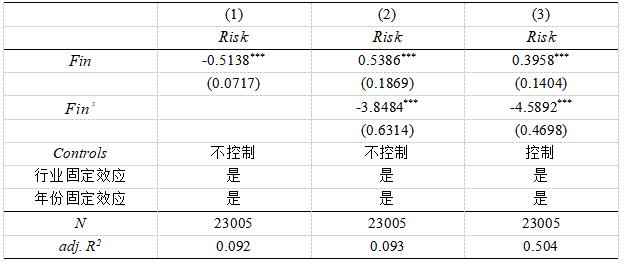

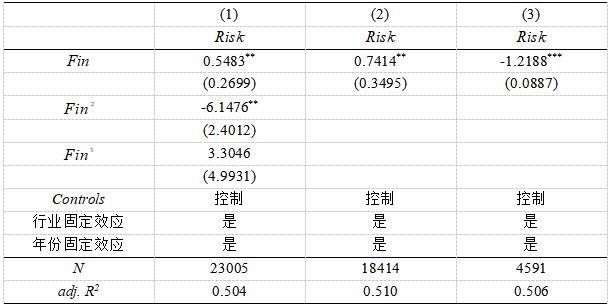

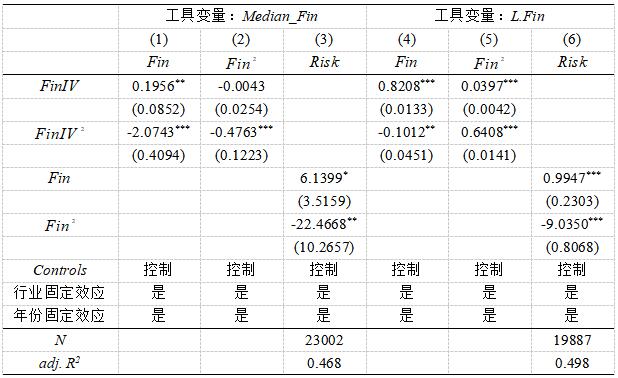

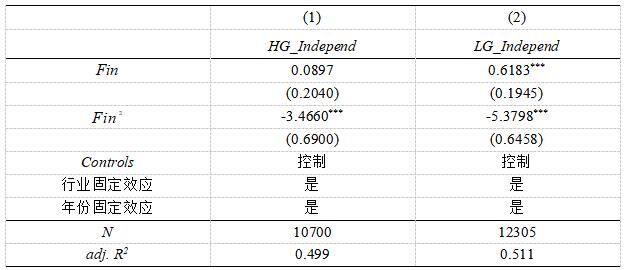

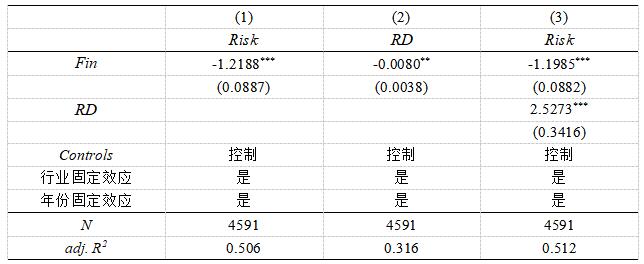

于建玲1 佟孟华2 (1.大连民族大学经济管理学院 辽宁 大连 116650;2.东北财经大学经济学学院,辽宁 大连 116025) 摘要:金融化是当前我国微观企业的典型特征之一,关于其经济后果的研究受到了学术界广泛关注。本文利用沪深A股上市公司数据,考察了企业金融化对财务风险的影响。结果表明,企业金融化与财务风险之间存在倒U型关系,即当企业金融化水平较低时,持有金融资产会降低财务风险;当企业金融化水平高于某一阈值时,持有金融资产会增加财务风险。异质性分析发现,企业金融化与财务风险的关系还会受到治理水平的影响,相较于治理水平高的企业来说,在治理能力差的企业中,过度金融化导致的财务风险增加程度更大。进一步的影响机制分析显示,过度金融化会挤出研发投入进而导致财务风险增加。本文丰富了企业金融化经济后果的研究,为各类企业合理配置金融资产提供了实证支持。 关键词:企业金融化;财务风险;适度金融化 一、引言 中国经济表现出了日益明显的“脱实向虚”趋势,既不利于实体经济实现高质量增长,也会加大经济运行风险,因此,党中央和国务院对经济“脱实向虚”问题十分重视。党的十九大报告提出要“深化金融体制改革,增强金融服务于实体经济的能力”。避免经济“脱实向虚”并非要完全抑制虚拟经济,而是要适度发展金融业等虚拟经济,使其更好地服务于实体经济(胡海峰等,2020)。从微观层面来看,适度金融化能够缓解实体企业面临的融资约束,为企业提供流动性,降低财务风险;而过度金融化则会挤出主业投资,导致主业业绩下降,财务风险增加。财务风险控制不当不仅会影响企业自身持续经营,甚至还会因为与金融机构的业务往来而对系统性风险产生影响(王永钦等,2015)。那么,从防范财务风险角度来看,企业究竟该持有多大规模的金融资产?为回答上述问题,本文利用中国A股上市公司数据,在线性回归模型中引入二次项,探讨企业金融化对财务风险的非线性影响。本文可能的贡献有以下三点:一是拓展了企业金融化经济后果的经验研究,已有研究往往假设企业金融化与财务风险之间存在线性关系,本文通过经验研究表明,二者存在倒U型关系,适度金融化会降低财务风险,金融化水平超过某一阈值之后,则会导致财务风险增加;二是强调企业金融投资适度性的意义,从防范财务风险角度探讨可能的金融化最优水平,对各类企业合理配置金融资产以及防范财务风险具有重要意义;三是本文从研发投入这一渠道,进一步对过度金融化增加财务风险的影响机制进行实证分析。 二、文献综述与研究假设 1.文献综述 金融化对企业行为产生了重要影响,现有研究从实业投资、创新、企业价值等方面探讨了企业金融化的经济后果。Stockhammer(2004)以美国、英国、法国与德国等发达国家为研究对象,考察了企业金融化与实业投资之间的关系,结果表明,除德国外,其余三国企业金融化均与实业投资负相关。Demir(2009)则以阿根廷、墨西哥和土耳其等发展中国家为研究对象,探讨了企业金融化与实业投资的关系,也得到了与发达国家相似的结论。张成思和张步昙(2016)以我国A股上市公司为研究对象,考察了金融化对实业投资的影响,结果表明,金融化显著降低了企业实业投资率。企业金融化除了会抑制实业投资之外,也会抑制研发投入,不利于提升创新能力(王红建等,2017;段军山和庄旭东,2021)。由于金融投资并非实体企业的主营业务,金融化还会导致企业对主营业务投资不足,进而抑制主业业绩与企业价值(杜勇等,2017;戚聿东和张任之,2018)。 此外,还有少量文献探讨了企业金融化对风险的影响,这类研究普遍认为金融化会增加企业面临的风险(黄贤环等,2018;李建军和韩珣,2019;彭俞超等,2018)。已有研究一般都假设金融化与企业行为之间存在线性关系,较少探讨二者之间的非线性关系。金融资产作为一类特殊的资产,既具有流动性储备功能,又可以作为投资工具。适度持有金融资产可以发挥其流动性储备功能,降低财务风险;过度持有金融资产则会挤出主业投资,增加财务风险。因此,确定合理的持有份额对于发挥金融资产优势具有重要意义,而线性模型难以为此提供实证支持。本文将在线性模型中加入金融化的二次项,探讨企业金融化与财务风险之间的非线性关系,丰富有关企业金融化经济后果的研究。 2.研究假设 (1)企业金融化对财务风险的影响 企业金融化既有可能导致财务风险增加,也有可能导致财务风险下降。一方面,金融资产作为流动性贮藏工具,可以在现金流出现缺口时为企业提供流动性(Smith & Stulz,1985;Stulz,1996)。企业在生产经营活动中面临着很多不确定性,外部冲击特别是负向外部冲击可能会使现金流需求突然增加,现金流供给难以满足意外的需求增加,出现资金缺口,导致财务风险增加。为此,企业会持有部分流动性高的资产,例如现金等。与其他类型资产相比,金融资产特别是短期金融资产,变现能力强,调整成本低,当经营环境发生改变,流动性供给难以满足流动性需求时,企业可以出售金融资产获得流动性,降低流动性错配可能导致的财务风险增加。另一方面,金融资产作为投资工具能够为企业实现高额利润,为了追逐利润,企业可能会过度持有金融资产,影响主业发展,导致财务风险增加。金融、房地产等虚拟行业回报率越来越高,而制造业等实体行业的回报率则相对降低,在这样的情况下,企业倾向于持有更多的金融资产。由于资源具有稀缺性,金融资产持有份额的增加,必然会挤出设备更新升级与产品研发投入等主业投资。如果主业投资不足,主业业绩下降,那么,企业现金流稳定性不足,可能会出现现金流短缺或者资不抵债的情况,进而导致财务风险增加。由此可见,企业适度持有金融资产,能够获得流动性,降低财务风险。随着金融资产持有规模的增加,原本用于发展主营业务的资源被挤出,主业业绩下降,财务不可持续性增加,财务风险上升。鉴于此,本文提出研究假设1。 假设1:企业金融化与财务风险之间存在倒U型关系。当金融化水平较低时,持有金融资产会降低企业财务风险;而金融化水平较高时,持有金融资产会增加企业财务风险。 (2)企业金融化对财务风险影响的异质性分析 为更加细致、真实地刻画上市企业的实际情况,探讨金融化对不同企业财务风险的影响,本文将从治理水平与金融资产盈利能力两个方面进行异质性分析。 持有金融资产能够为企业提供流动性,平滑现金流,提高抵御财务风险的能力。对于治理水平低的企业来说,适度金融化为企业提供了流动性,提升了其财务风险防范能力。但是,治理水平低的公司,内部控制与预警机制不够完善,难以对金融资产持有份额形成有效制约,容易出现过度金融化。这会导致企业对金融投资收益的依赖程度增加,忽视主营业务发展。如果主营业务发展受到抑制,现金流稳定性就难以得到保障,财务风险增加。因此,过度金融化对财务风险的影响程度在治理水平差的企业中更为显著。据此,本文提出研究假设2-1。 假设2:企业金融化对不同治理水平企业的财务风险影响不同,过度金融化对治理水平低的企业影响更大。 (3)企业金融化对财务风险的影响机制分析 企业金融化可能会通过抑制创新这一渠道导致财务风险增加。具体来说,首先,金融投资与创新投资存在替代关系,由于资源具有稀缺性,金融投资的增加会挤出产品研发投入,导致技术创新资源不足,企业创新能力下降(王红建等,2017)。其次,金融投资可能会在短期内为企业带来高额利润,短视的管理者没有动力进行创新投资。一般来说,创新活动需要进行长期大量的投入,并且失败风险高,未来收益具有很大不确定性。与此相反,金融投资可能会在短期内为企业实现高额收益,在这样的情况下,企业更愿意选择期限短且收益尚可的金融投资,没有动力进行研发投入。对于实体企业来说,如果研发投入长期不足,主营业务的发展必然会受到影响,未来业绩会出现下滑,财务不可持续性增加,财务风险上升。由此可见,企业金融化会挤出研发投入,降低企业创新能力,不利于企业实现长期可持续发展,增加财务风险。据此,本文提出研究假设3。 假设3:企业金融化通过抑制创新行为来影响财务风险。 三、实证研究设计 1.样本选择与数据来源 本文选取2007年到2019年沪深两市A股上市公司作为初始样本,并按照以下步骤对数据进行了筛选:剔除样本期内经过ST、*ST等特殊处理的公司;剔除金融类、房地产类上市公司;剔除2019年新上市的公司;剔除数据缺失和异常的上市公司。经过以上筛选,最终获得23005个公司年度观测值。我国从2007年开始实施新的企业会计准则,对金融资产的计量发生了改变,包括2007年以前的样本可能会导致结果出现不一致,因此,将2007年确定为样本起始年份。极端值的存在可能会影响实证结果,为避免出现这一情况,对企业层面的连续变量进行了1%的双侧缩尾处理。本文数据全部来自CSMAR上市公司数据库。数据处理和实证分析软件为R3.5.1和Stata14.0。 2.实证模型与变量定义 理论分析指出,企业金融化与财务风险之间可能存在倒U型关系,为验证这一假设,建立以下基准回归模型:  3.描述性统计分析 表1为主要变量的描述性统计结果。财务风险指标 表1 主要变量的描述性统计  四、回归结果与分析 1.基准回归 表2报告了企业金融化对财务风险影响的回归结果。第(1)列单独考察了企业金融化与财务风险的关系,第(2)列加入了企业金融化的二次项, 从财务风险防范角度来说,倒U型曲线的拐点值为0.0431,表明样本企业的最优金融资产持有份额为4.31%。具体来说,18414个企业位于拐点值左侧,约占全部样本的80%,对于这些企业来说,金融化水平适度,没有导致财务风险增加,金融资产的流动性储备功能使得财务风险有所下降;其余样本企业的金融化水平位于拐点右侧,对于这些企业来说,金融化水平过高,挤出了主业投资,增加了企业面临的财务风险。 表2 企业金融化对财务风险影响的回归结果  注:括号内的数值为标准误,***,**,*分别表示在1%、5%和10%的显著性水平下显著,下同。 2.稳健性检验 (1)倒U型关系检验 参考Lind & Mehlum(2010)、胡海峰等(2020)的研究,本文将利用两种方法来检验企业金融化与财务风险之间倒U型关系的稳健性。首先,在基准回归的基础上,加入企业金融化水平的三次项,检验更复杂的非线性模型是否适合刻画金融化与财务风险的关系。表3第(1)列的回归结果显示,金融化三次项系数不显著,表明二次型模型设定能更为准确地刻画样本企业金融化水平与财务风险的关系。其次,按照倒U型拐点值(0.0431)将样本分为两组,分别进行线性回归,检验企业金融化的系数是否存在差异。表3第(2)(3)列分别为低于拐点值与高于拐点值的企业回归结果,第(2)列中, 表3 倒U型关系检验  (2)内生性问题 基准回归模型可能存在内生性问题,为了解决内生性问题,分别将同年度同行业其他企业的金融化水平均值(Median_Fin)与金融化水平滞后一期(L.Fin)作为工具变量,进行了两阶段最小二乘回归(2SLS),回归结果见表4。从表4可以看出,考虑了内生性问题后,企业金融化与财务风险之间的倒U型关系未发生改变,假设1成立。 表4 内生性检验:2SLS回归结果  3.异质性分析  表5 异质性检验  4.影响机制检验 研究假设3指出,企业金融化可能通过影响创新行为而对财务风险产生影响,为验证该假设,本文构建了以下中介效应模型: 表6 影响机制检验的回归结果  五、结论与政策建议 利用2007-2019年沪深两市A股非金融类上市公司的数据,本文实证检验了企业金融化对财务风险的影响,结果表明:第一,企业金融化与财务风险之间存在倒U型关系,当金融化水平超过某一域值时,随着企业金融资产持有份额的增加,财务风险也随之增加;第二,与治理水平高的企业相比,在治理水平低的企业中,财务风险受金融化的影响程度更大;第三,企业金融化主要通过挤出研发投入这一渠道来增加财务风险,对于过度金融化的企业来说尤其如此。 根据本文实证发现,提出以下政策启示:第一,企业应适度配置金融资产。金融化水平较低时,可以很好地发挥流动性储备功能,降低企业面临的财务风险。然而,过度金融化会挤出创新投入,增加企业面临的财务风险,不利于系统性风险防控。第二,企业应根据自身特征合理配置金融资产。治理水平差的企业,其财务风险受金融化影响的程度比较大,需要适度减少金融资产持有。第三,加大对企业创新的扶持力度,鼓励企业增加创新投入,实现长期可持续发展。过度金融化会挤出创新投入,使得企业变得短视。政府应加大对创新的扶持力度,减少企业对金融资产的依赖,将资金投入到研发活动中,实现高质量发展。 参考文献: [1] 胡海峰, 窦斌, 王爱萍. 企业金融化与生产效率[J]. 世界经济, 2020 (1): 70-96. [2] 王永钦, 刘紫寒, 李嫦, 等. 识别中国非金融企业的影子银行活动——来自合并资产负债表的证据[J]. 管理世界, 2015, (12):24-40. [3] Stockhammer E. Financialisation and the Slowdown of Accumulation[J]. Cambridge Journal of Economics, 2004, 28(5):719-741. [4] Demir F. Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[J]. Journal of Development economics, 2009, 88(2):314-324. [5] 张成思, 张步昙. 中国实业投资率下降之谜:经济金融化视角[J]. 经济研究, 2016(12):32-46. [6] 王红建, 李青原, 邢斐. 经济政策不确定性、现金持有水平及其市场价值[J]. 金融研究, 2014 (9):53-68. [7] 段军山, 庄旭东. 金融投资行为与企业技术创新——动机分析与经验证据[J]. 中国工业经济, 2021,(1):155-173. [8] 杜勇, 张欢, 陈建英. 金融化对实体企业未来主业发展的影响:促进还是抑制[J]. 中国工业经济, 2017(12):113-131. [9] 戚聿东, 张任之. 金融资产配置对企业价值影响的实证研究[J]. 财贸经济, 2018, 39(5):38-52. [10] 黄贤环, 吴秋生, 王瑶. 金融资产配置与企业财务风险:"未雨绸缪"还是"舍本逐末"[J]. 财经研究, 2018, 44(12):101-113+126. [11] 李建军, 韩珣. 非金融企业影子银行化与经营风险[J]. 经济研究, 2019(8): 21-35. [12] 彭俞超, 倪骁然, 沈吉. 企业"脱实向虚"与金融市场稳定——基于股价崩盘风险的视角[J]. 经济研究, 2018 (10):52-68. [13] Smith C. W., Stulz R. M., The Determinants of Firms’ Hedging Policies[J]. Journal of Financial And Quantitative Analysis, 1985, 20(4):391—405. [14] Stulz R. M. Rethinking Risk Management [J]. Journal of Applied Corporate Finance, 1996, 9(3): 8-25. [15] 王红建, 曹瑜强, 杨庆, 等. 实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J]. 南开管理评论, 2017, 20(1):155-166. [16] Altman E. I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. The Journal of Finance, 1968, 23(4):589-609. [17] 林钟高, 陈曦. 社会信任,内部控制重大缺陷及其修复与财务风险[J]. 当代财经, 2016(6):118-129. [18] Lind J. T., Mehlum H. With or without U? The Appropriate Test for a U-shaped Relationship[J]. Oxford Bulletin of Economics and Statistics, 2010, 72( 1):109-118.

本文系辽宁省社会科学规划基金项目“影子银行业务规模对商业银行系统性风险的影响机制研究”(项目编号:L19BJY023)阶段性研究成果。 |

真实盈余管理与企

真实盈余管理与企 企业金融化与财务

企业金融化与财务 数字化转型背景下

数字化转型背景下 *ST新亿财务造假

*ST新亿财务造假 企业数字化转型对

企业数字化转型对 企业战略风险对财

企业战略风险对财

{kind=link}