��ʵӯ���������ҵ��ҵ��������

|

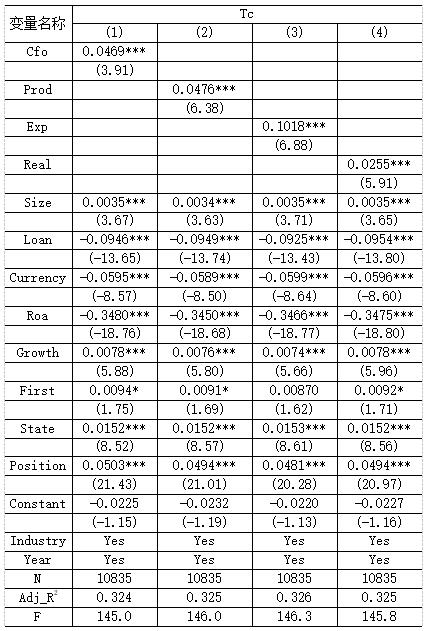

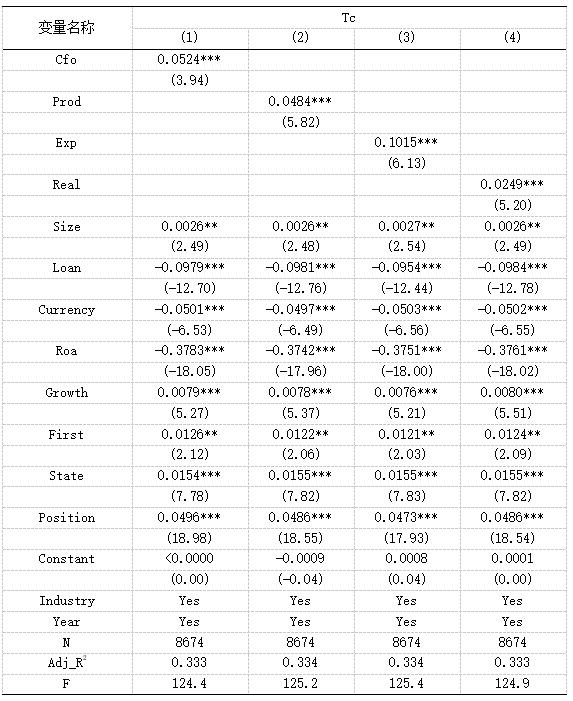

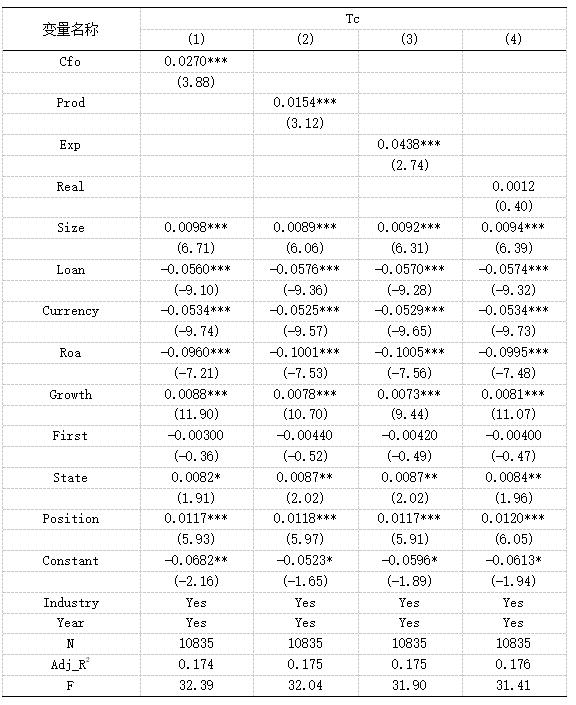

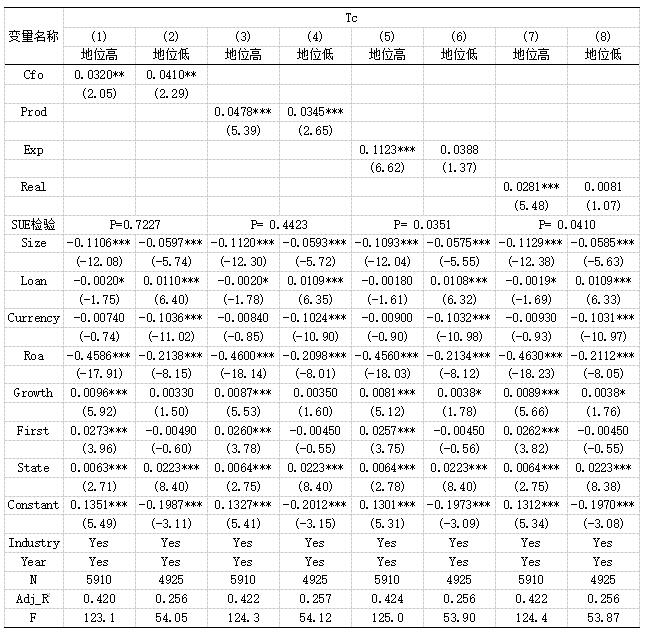

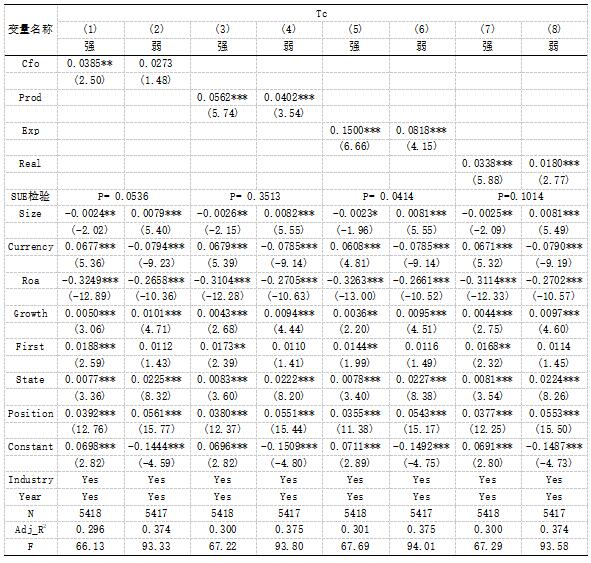

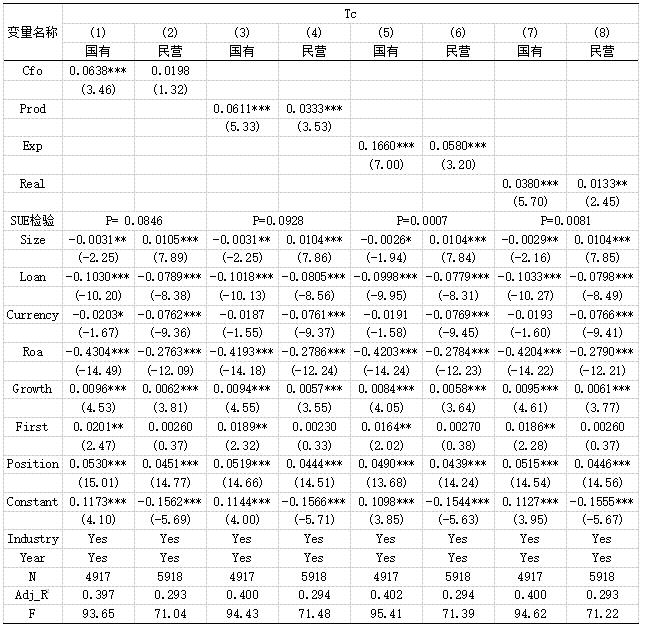

�Ŵ��롡л�᷼ ��������óְҵ����ѧԺ������ �ߺ� 241000�� ժҪ���������û�������A�����й�˾2011-2020�������о����֣���ʵӯ���������ҵ��ҵ����������������Ӱ�죻��һ�����о����֣���Ƚ���Ӫ��ҵ����ʵӯ���������ҵ��ҵ��������Ӱ���ڹ�����ҵ�����������ھ���һϵ���Ƚ��Լ����Լ�̸��������Ӱ�졢���������Ӱ�������Խ��Ͳ���֮�����Ȼ������ �ؼ��ʣ���ʵӯ���������ҵ���ã���ҵ��Ȩ һ���������� һ�����õķ�չ�ܴ�̶��������ڽ�����ϵ���еĽ�ȫ�̶ȣ���ȣ�2006���������������٣�2013��[1-2]���ҹ������ʻ�����Ҫ��������Ϊ�����ļ������ģʽ��֤ȯ�г���������쿭�ȣ�2010��[3]�����ܵ���Ϊ�ϸ�Ĺ��ƣ����峬��2014��[4]�������ʲ���������£���ҵ��ͨ��ӯ������ֶλ�ȡ����������Ŵ���Դ���ã�����ǿ�ȣ�2014��[5]�����⣬��ҵ��������ӯ�������ø���ij������д�������Ǻ����绨��2017��[6]����һ���棬��ת�쾭�ñ����£���ҵ������ҵ������Ϊ�����Ŵ�����ʽ���������������Petersen��Rajan��1997��Fisman��Love��2003��[7-8]��������Ч�����ҵ��Ӫ���������ʽ�ƿ�����⣬������ҵ�������ƶ��й����÷�չ������ҪԶ��������ҵ��Allen����2005��Ge��Qiu��2007��[9-10]���ź����ǣ�ȱ������������ߣ����繩Ӧ�̸������ҵ���ã���Լ�Ŀ��졣 ��ҵ������ָ��Ӧ����ͻ�֮�������ӳ�֧�����Žܵȣ�2013��[11]��ʵ�����൱�����εĹ�Ӧ����ҵ�������εĿͻ���ҵ�������Դ������ί�ȣ�2009��[12]����Meltzer��1960��[13]�Ŀ����Թ�����������ҵ�����о����ϵõ���չ�������о�Χ��������������ۺ;�Ӫ�Զ������۵�չ���������ɵȣ�2016��[14]�����ڴˣ�������ѧ���ǿ�չ��һϵ�е��й���ҵ���õ����ص��о�����Щ���ؾ�����Թ��Ϊ�����ࣺ���Ӱ�����ء��й�Ӱ�����غ���Ӱ�����أ��Ʋ���������2018��[15]�� ��Ȼ���й�����ҵ����Ӱ�������о��ɹ��dz��ḻ�����ǿ��ܴ��ڵ�ȱ������ѧ�����������ҵ���ܲ�ȡӯ�������ʽ�ٿ�ӯ����Ϣ�Ӷ���ȡ��Ӧ����ҵ�������ҵ���á�������ҵ����Ӧ��ӯ�������ȡ��ҵ����Υ���ɱ��ϸߣ���ҵ�����ܲ�ȡ��ʵӯ������ֶβٿ�ӯ����Ϣ������ȡ������ҵ��������ȵ���ҵ�������ʣ������Ҫ��һ���ƽ���ҵ����Ӱ�������о��� �������������������� ת�쾭�ñ����£��ҹ�֤ȯ�г����������ҵ��ʽ�����������ޣ���ҵ�ʽ�������Ҫ������Ϊ���ļ�ӷ�ʽ����Ȼ��Щ����ҵ�ⲿ������ϵ�ڲ������ƣ�����������Ϊ����������ϵ��û�еõ������ԵĸĹۣ���ˣ���ҵ������������ҵ�ʽ�����ռ����Ҫ���أ��Ʋ�����2018��[16]�� ����Լ���ۿ���£��ͻ��빩Ӧ��֮�����ձ������Ϣ���Գƺʹ������⡣ͬ����ծȨ�����ƣ���Ӧ�������Ƿ����ͻ���ҵ�����Լ�����ȵ���ҵ���ã���Ҫ�����Ŷ��������ǰ��顢���������ҽ����º�ļල���Ա�֤�Լ��Ŵ��ʽ�İ�ȫ�� ʵ���ϣ���Ӧ����������ҵ���þ���ʱ����ο���ҵ�ṩ�Ļ����Ϣ���ݴ�������ҵ�ĸ��ַ��գ�����ɭ����������2010��[17]����Ӧ���������Ƿ�����Լ�������̶ȵ���ҵ���ã���Ҫ������Ա������Ŵ��ʽ�ͻ���ҵ�����Լ���Ӫ״���жϡ�ֻ�о�����ǰ���ϸ�ɸ��ͷ�������������ȷ���Ŵ���ȫ�����ڹ�Ӧ����ͻ�֮�������Ϣ���Գƣ�������Ϣ���Ƶ�λ�Ŀͻ���ҵ���ܲ���ӯ������ٿ�ӯ���Ի�ø������ҵ���á� Ӧ��ӯ������ֶ��ε��ڷ��ɱ�Ե�������ܵ���ܻ����鴦����Υ���ɱ��ϴ��������ʱ��г�����������������������Ӧ��ӯ������ֶ�Ҳ���ױ���������߲�������⣬���Ż���������ƣ�ͨ�����û�����ߵ�ѡ��Ȩ�ٿ�ӯ��Ŀռ�Ҳ�ڲ�����С����Ȼ��ʵӯ�����������ҵ�ij��ڼ�ֵ���������ַ�����ѭ���еķ��ɿ�ܣ�Υ���ɱ��ϵͣ����Ҵ�����Ϣ���Ƶ��ⲿ�г������ߺ���������ҵ��ʵ������Ϊ����ʵӯ�������Ϊ����ˣ���ʵӯ������ֶ��ڰ����ͻ���ȡ��Ӧ�̸������ҵ�������ʷ�����и�ȫ������ơ��������ϵ����۷���������������´�����ļ��裺 H1����ҵ��ʵӯ������̶�����ҵ�������ʴ��������ϵ������ҵ��ʵӯ������̶�Խ��õ���ҵ��������Խ�ࡣ �����о���� 1.����ѡ����������Դ ����ѡȡ2011-2020�껦��ȫ��A�����й�˾Ϊ��ѡ�������ڴ˻�����������1�����ڱ��������״�����˾����2��ST��*ST�Ȳ���״���쳣��˾����3���������ݲ�ȫ��˾��Ϊ���������ܴ��ڵ��쳣ֵӰ�죬����������������������1%��Winsorize��������Ƶõ�10835����˾/�������� 2.�������� ��1����ҵ���� ������ҵ���õĶ������ο�����B�ȣ�2016��[18]���о�������“��Ӧ���˿�+Ӧ��Ʊ�ݣ�/���ʲ�”�������� ��2����ʵӯ����� ������ʵӯ������ļ��㣬���Roychowdhury��2006��[19]���о�����������������ʽ������ҵ����ʵӯ��������������۲ٿء������ٿغ������Է��òٿأ�����ʽ��1������ʽ��2����ʽ��3������  ����������ʽ����ر����������£� CFOit Ϊi��ҵ��t�ڵľ�Ӫ�ֽ��������PRODitΪi��ҵ��t�ڵ������ɱ�����������Ӫҵ�ɱ��ʹ���䶯�EXPit Ϊi��ҵ��t�ڵ����۷��ú�������֮�ͣ�SALEit Ϊi��ҵ��t�ڵ�Ӫҵ���룻��SALEit����i��ҵ��t�ڵ�Ӫҵ�����ȥ��t-1�ڵ�Ӫҵ���룻��SALEit-1����i��ҵ��t-1�ڵ�Ӫҵ�����ȥ��t-2�ڵ�Ӫҵ���룻Ait-1Ϊi��ҵ��t-1����ĩ���ʲ��� �Թ�ʽ��1������ʽ��2����ʽ��3������ȡ�����ҵ�ع飬�õ���ع���ϵ��a1��a2��a3��a4֮���ڹ�ʽ��1������ʽ��2����ʽ��3���ֱ������в�eit��ͬ�������ڲв������и������ȡ�в����ֵ��Ϊ��ʵӯ��������������Cfo��Prod��Exp���������µ���ʵӯ������ۺ�ָ�꣺ ������˼·һ�£�ȡReal�ľ���ֵ��Ϊ��ʵӯ������ۺ϶���ָ������������ ��3�����Ʊ��� �ο�����B�ȣ�2016��[18]�Լ��Ʋ���������2018��[15]���о�����ģ���п�����ҵ��ģ��Size�������н�Bank����ӯ��������Roa�����ֽ���У�Cash������ҵ�ɳ��ԣ�Growth������Ȩ���жȣ�Top1������ҵ��Ȩ���ʣ�Soe���Լ���ҵ��Ind������ݣ�Year���̶�ЧӦ���������ľ��庬��Ͷ������1����������� ��1 ���������  3.ģ���趨 Ϊ�˼��鱾������ļ��裬�������µ�ģ�ͣ�  ���У�Em��ʾӯ�����������Ϊ��ʵӯ�������Cfo��Prod��Exp��Real��������ǰ�ĵ����۷�����������H1�����������ϵ��a1��������0�� �ġ�ʵ֤���� 1.������ͳ�� ��2�㱨���DZ�����Ҫ������������ͳ�ơ���ҵ���ù�ģ��Tc����ƽ��ֵΪ0.126����Сֵ�����ֵ��Ϊ0.003��0.454��˵����ҵ��������ҵ��Ҫ���ʽ���Դ��ʽ֮һ���Ҹ���ҵ֮����ҵ�������ʹ�ģ���ڽϴ���졣��ʵӯ���������ҵ��Ҫͨ�������ٿأ�Prod�����ۺ�ӯ����������ӯ�������ƽ��ֵ�ֱ�ﵽ0.110��0.119�����۲ٿأ�Cfo���������Է��òٿأ�Exp������0.1�����Ǹ�����ʵӯ����������ֵ������ϴ�˵��������ҵ�ڲ��ò�ͬ����ʵӯ�������ʽ���ڽϴ������ ��2 ��Ҫ����������ͳ��  2.��Ԫ�ع������ӯ���������ҵ���� ��3�㱨��ʵ֤�����������ҵ��ҵ���ù�ģ��Tc���������۲ٿأ�Cfo���������ٿأ�Prod���������Է��òٿأ�Exp���Լ���ʵӯ��������ۺ�ָ�꣨Real��֮����1%��ˮƽ�����������������H1�õ���֤������ҵ���ã�Tc�������۲ٿأ�Cfo����˵��Cfo��ϵ��Ϊ0.0469���������۲ٿأ�Cfo������һ�������������ҵ��ҵ������������0.5��0.0469*0.097�����ٷֵ㣻ͬ���������ٿأ�Prod���������Է��òٿأ�Exp���Լ���ʵӯ��������ۺ�ָ�꣨Real������һ�������������ҵ��ҵ�������ʷֱ�����0.3��0.0476*0.068����1.1��0.1018*0.111���Լ�0.1��0.0255*0.057�����ٷֵ㣬��������۲ٿأ�Cfo���������ٿأ�Prod���������Է��òٿأ�Exp���Լ���ʵӯ��������ۺ�ָ�꣨Real������ҵ��ҵ�������ʲ�������ͳ���ϵ������ԣ������������ľ��ú��塣 ��3 ��Ԫ�ع����  ע����������ֵΪtֵ��*�� **��***�ֱ��ʾ��10%��5%��1%��ˮƽ�������� 3.�Ƚ��Լ��� Ϊ��ȷ�����½��۵Ŀɿ������Ļ�����������һϵ���Ƚ��Բ��ԣ� ��1�������ͱ����ͺ�һ�� ���ǵ����ܵ������������Լ�������ص��ͺ�ЧӦ������ҵ���ã�Tc�����ͺ�һ�ڴ�����t+1������ģ�ͣ�1�����»ع飬����4����ҵ��ʵӯ�������Cfo��Prod��Exp��Real��������ҵ������������أ�����1%��ˮƽ�����������δ�䡣 ��4 �Ƚ��Լ��飨һ��  ע����������ֵΪtֵ��*�� **��***�ֱ��ʾ��10%��5%��1%��ˮƽ�������� ��2���̶�ЧӦģ�� ���ǵ�ģ�ͣ�1���п�����©һЩ����ʱ��仯�����ضԻع�����Ӱ�죬���ù̶�ЧӦģ�ͣ����¶�ģ�ͣ�1���ع飬����㱨�ڱ�5��������ʵӦ��ӯ������ۺ�ָ��tֵ�½����������⣬���۲ٿأ�Cfo���������ٿأ�Prod���������Է��òٿأ�Exp������ҵ��ҵ���ù�ģ��Tc��Ӱ����Ȼ���ڣ�����1%��ˮƽ����������أ������ع����һ�£�˵��������Ҫ���۲�δ�ܵ�����ʱ��仯������Ӱ�졣 ��5 �Ƚ��Լ��飨����  ע����������ֵΪtֵ��*�� **��***�ֱ��ʾ��10%��5%��1%��ˮƽ�������� �塢��չ�Է��� ����һ�������ǽ���һ�������������⣬һ��������Խ������⣬��һ������ҵ��Ȩ���ʵ�Ӱ�졣 1.����Խ��ͣ�̸��������Ӱ�� ǰ��ʵ֤����������ҵ��ͨ����ʵӯ������ֶλ�ø������ҵ�������ʣ�����һ��������ǿͻ��������Ƶ�λ��ҪЮ��Ӧ�̵Ľ����Porter��1980��[20]���������г���λ��������ҵ̸����ǿ������������һ���衣 Ϊ�ˣ����Ƕ�ģ�ͣ�1���ֱ��г���λ�ߺ��г���λ��������лع飬�������6���ӱ�6�ĵڣ�1��-��4���пɼ����г���λ�ߺ��г���λ�͵���ҵ����ʵӯ�����������Ӱ����ҵ�������ʣ����������SUE��������г���λ����ҵ���г���λ����ҵ֮��û���������죻��6�ĵڣ�5��-��8���еĻع���������ʵӯ���������ҵ���õ�Ӱ��ֻ�������г���λ�ߵ���ҵ���ۺ����Ͻ������������Լ��貢�������������Ӳ���˵����ҵ������ʵӯ����������ҵ�����Ǵ��ڵģ���һ��֤���˱��ĵļ���H1�� ��6 ����Խ��ͣ�һ��  ע����������ֵΪtֵ��*�� **��***�ֱ��ʾ��10%��5%��1%��ˮƽ�������� 2.����Խ��ͣ����������Ӱ�� �о����֣��������ǿ����ҵ����ҵ����������Ҫ��������B�ȣ�2016��[18]������ζ�Ž������������ҵ�������п��ܲ�ȡ��ʵӯ�������ø������ҵ���á�Ϊ�ˣ����ǰ�����ҵ������Ƿ������λ�������飺�������ǿ�ͽ����������Ȼ��ֱ�ع�ģ�ͣ�1�����������7�� �ӻع�����֪�������۲ٿ���Cfo�������òٿ���Exp����˵���������ǿ����ҵ����ͨ��ӯ��ٿػ�ø������ҵ���ã�����1���ͣ�2���Լ���5���ͣ�6�����������ٿ���Prod�����ۺϲٿ���Real����SUE�����������ҵ������ʵӯ������ֶλ����ҵ�����ڽ������ǿ�ͽ������������ҵ֮�䲢û���������졣�ۺ����Ϸ������������������������ҵ������ʵӯ�������ø�����ҵ���õ�����������ͣ���ˣ����ĵĽ�������ڿͻ���ȷ�ܹ�ͨ����ʵӯ������ٿ�ӯ�������ø������ҵ���á� ��7 ����Խ��ͣ�����  ע����������ֵΪtֵ��*�� **��***�ֱ��ʾ��10%��5%��1%��ˮƽ�������� 3.��ȨӰ�� ǰ�������������ҵ�������ʵӯ������ֶ��Ի�ȡ��Ӧ�̸���������ҵ�������ʣ���ô��ͬ��Ȩ������ҵ������ʵӯ������ֶλ�ȡ��ҵ���������Ƿ���в�ͬ�� ��8�ǰ��ղ�Ȩ����Էֱ��ģ�ͣ�1���ع�Ľ�������еڣ�1���ͣ�2���б����ͱ��������۲ٿأ�Cfo�����ڣ�3���ͣ�4���еı����ͱ����������ٿأ�Prod�����ڣ�5���ͣ�6�����Ƿ��òٿأ�Exp�����ڣ�7���ͣ�8�������ۺϲٿأ�Real���������ǵ���������ʵ�ٿػ����ۺϲٿأ��ڹ�����ҵ����Ӫ��ҵ�У�����2���⣬��ʵӯ���������ҵ��ҵ����������������أ����ǹ�����ҵ����Ӫ��ҵ�е���ʵӯ���������ҵ��ҵ��������֮��ϵ������SUE�������������������Ҳ����ʵӯ���������ҵ��ҵ��������֮��Ĺ�ϵ�ڹ�����ҵ���������� ��8 ��ȨӰ��  ע����������ֵΪtֵ��*�� **��***�ֱ��ʾ��10%��5%��1%��ˮƽ�������� �����о����� ʵ֤����������ͻ���ҵ������������ʵӯ�������ʽ��ø������ҵ���ã����������Ӫ��ҵ��������ҵ�����������ʵӯ������ֶλ�ȡ�������ҵ�������ʡ� ���ĵ����ߺ������ڣ���һ���ͻ���ʵӯ����������˹�Ӧ����ҵ���ʽ���հ�ȫ���գ���Ӧ��������ͻ���ҵ����ʱ��Ҫȫ�������ͻ���ҵ�ķ��գ��Խ����Լ������������ʽ�ʱ�ʽ���շ��ա��ڶ����ͻ���ҵ�������ǹ��пͻ���ҵ��Ҫ��ǿ������ӯ�������ͳ�ծ����������������������Լ����ͬʱά����������ߵ�Ȩ�档��������ܲ�����Ҫ��һ����������ƶȣ��ٽ���������ҵ��˾�������ƣ�������ҵ����ʵӯ�������Ϊ��ȷ����Ʒ�г����ʱ��г��Ľ�����չ�� �ο����ף� [1]���,����Ȫ,������.����Ȩ���ʡ������Ϣ��ծ����Լ——�����ҹ����й�˾�ľ���֤��[J].��������,2006(10):100-107+149. [2]������,������.��ҵ�Ŵ��������Ŵ�:������ǻ���[J].�������ÿ�ѧ,2013(5):20-31. [3]�쿭,����,����Ԫ.�ع�Ȩ���ʡ�IPO�������Ŵ���Դ����——���ڽ��ڷ�չ�����ķ���[J].�����о�,2010(5):179-190. [4]���峬.������������ҵ���ö������ù���[J].�����о�,2014(6):86-99. [5]����ǿ,����,������.ӯ�������ʽ���Ŵ���Դ����[J].����о�,2014(12):39-45. [6]������,���绨.ӯ���������ҵծ������[J].�ƾ������о�,2017(5):57-64. [7]Petersen, M., Rajan, R. Trade Credit: Theory and Evidence[J].Review of Financial Studies,1997,10(3):661- 691. [8]Fisman, R. Love, I. Trade Credit, Financial Intermediary Development, and Industry Growth[J].The Journal of Financial,2003,58(1):353- 374. [9]Allen, F., Qian, J., Qian,M. Law, Finance and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116. [10]Ge, Y., Qiu, J. Financial Development, Bank Discrimination and Trade Credit[J]. Journal of Banking and Finance,2007,31(2):513-530. [11]�Ž�,��Ԫ��,�Ը��,«��.�������ӡ���ҵ��������ҵ��չ[J].���羭��,2013(9):94-126. [12]����ί,����,Ѧ�ƿ�.���Ρ����׳ɱ�����ҵ����ģʽ[J].�����о�,2009(8):130-133. [13]Meltzer, A H. Mercantile Credit, Monetary Policy, and Size of Firm[J].Review of Economics and Statics,1960,42(4):429- 437. [14]������,����,������.�������߲�ȷ���ԡ���Ȩ��������ҵ����[J].���������뾭�ù���,2016(5):34-45. [15]�Ʋ�,����.����ʦ����Ӱ������ҵ����������[J].ɽ���ƾ���ѧѧ��,2018(8):42-55. [16]�Ʋ�,����,������.ս�Բ��졢������ȷ��������ҵ����[J].�ִ��ƾ�,2018(1):37-52. [17]����ɭ,������.������������׳ɱ�����ҵ����ģʽ[J].����о�,2016(6):77-85. [18]����B,����,��־��.��Ӧ��—�ͻ���ϵ��Ӱ����ҵ����ҵ������——�����й����й�˾��ʵ֤����[J].���������뾭�ù���,2016(2):98-112. [19]Roychowdhury S. Earnings management through real activities manipulation[J]��Journal of Accounting and Economics,2006,42(3):335-370. [20]Porter, M. Competitive Strategy[M]��New York: Free Press,1980.

[ע]������Ŀ��2022�갲��ʡְҵ����˽���ѧ����⣺���鱳���¸�ְԺУ�������ʵѵ���ؽ����о���Azcj2022130����2022��Уרҵ�μ��˲�ѧ�������ص���Ŀ��˫��”���豳����������漼���ڲƾ���רҵȺʵѵ��ѧ�е�Ӧ���о���Smbjrc202203����2022��Ժ�������ܴ��·���ƽ̨���⣺���������������������ģʽ�Ĺ�����·���о���2022ZDG07����2021�갲��ʡ��������ѧ�о���Ŀ��“����ʱ��”��ְ����������רҵ�˲�����ģʽ�����о���2021jyxm0471�� |

������������ߵ�

������������ߵ� ��ʵӯ���������

��ʵӯ��������� ��ҵ���ڻ������

��ҵ���ڻ������ ���ֻ�ת�ͱ�����

���ֻ�ת�ͱ����� *ST���ڲ������

*ST���ڲ������ ��ҵ���ֻ�ת�Ͷ�

��ҵ���ֻ�ת�Ͷ�

{kind=link}