������������ߵ����������ע����ʦ��ƶ����Ե�Ӱ���о�

|

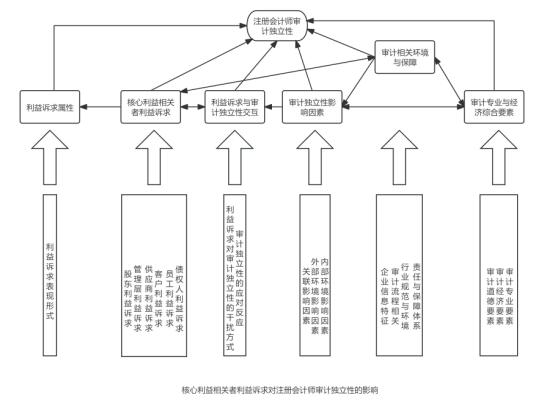

�ؾ��� ������ ���㽭���̴�ѧ������ѧԺ���㽭 ���� 311500�� ժҪ�����ִ�������ϵ�У�ע����ʦ����ƶ����Զ�ȷ��������Ϣ��ʵ�ԺͿɿ���������Ҫ����ҵ��������߶�Ԫ�����º�����������ߵ����������ע����ʦ��ƶ�����Ӱ����������Ϊ�о����㡣�����о���ӵ�һ�ӽ�̽��Ӱ�����أ�����Ʒ��á���������ģ�����Ժ����������������ƶ����Ը��ӹ�ϵ���о����㡣���о����������о����������������۷�������������������������ע����ʦ��ƶ����Ե�Ӱ�졣�о����֣�Ӱ��ע����ʦ��ƶ����Ե���������������Ƕ�Ԫ���ģ������ֻ��ݹ����Ĺ�ϵ�����о�Ϊ�����������������������Ӧ���ṩ���۷ḻ��Ϊ�����������������ṩʵ���ο��� �ؼ��ʣ�������������ߣ���������Ԫ�����������ۣ�ע����ʦ����ƶ����� һ������ 1.�о����� �Ժ�����������ߵ���������Ӱ��ע����ʦ��ƶ�������һ����Ĺ�ע��Դ���ִ���˾��������Ȩ�뾭ӪȨ������������ί�д�����ϵ��������ҵ��ģ������;��û�ĸ��ӻ����ɶ�����Ϊ�����ߣ���Ҫ����ע����ʦ�Թ����㣨��Ӫ�ߣ����ƵIJ���������ƣ��Ա����������档����������У����������������ծȨ�ˡ�Ա������ܻ�����Ҳ���뵽��˾�����У����Ǹ��Ե���������ʼ����ƻ������������������ʶ����Щ������ܻ����ע����ʦ����ƶ����ԡ�20 ���ͺ��ڣ�һϵ���ش������װ����ı�������һ����ʹѧ����ͼ�ܽ������о���������߶���ƶ����Ե�Ӱ�죬��һ����������о���ʼ�������롣 2.�������� ���о���ʹ������۴Ӵ�ͳ�Ĺ�עע����ʦ�뱻��Ƶ�λ֮��Ĺ�ϵ����չ��ȫ�濼�Ƕ�Ԫ��������ߵĸ��ӹ�ϵ���硣�ḻ��������۵��ں���ʹ������۸�������ʵ�ʾ��û�еĸ�����ƻ�����Ϊ��һ���������������ϵ�ṩ�˸��������ӽǡ� 3.�о���״ DeAngelo��1981�������������������ʦ��������صĹ۵㡣���о�Ϊ��������������������ͨ�����������������Ӱ����ƶ����Ե춨�˻�������ָ�����ʦ����Բ�ͬ���������ѹ��ʱ�����ܻ�����������Ͷ�����֮�����Ȩ�⡣Watts �� Zimmerman��1986�����������в�������Լ����������е�Ӧ�ã�Ϊ�����������������Լ��ϵ�����������������ƶ����Ե�Ӱ���ṩ�����ۿ�ܡ����ǵ��о�ʹ��ѧ���ǿ�ʼ����Լ����ѧ�ĽǶ����Ӳ�ͬ��������ߣ���ɶ���ծȨ���������ȣ���ע����ʦ֮��ĸ��ӹ�ϵ�� ������ҵ��Ӫ���������渴�ӣ���������ߵķ�Χ����������ͳ�Ĺɶ����������ծȨ���⣬��Ӧ�̡��ͻ���������ܲ��š���ҵЭ�ᡢ��ṫ�ڵȶ���Ϊ��Ҫ����������ߡ���Ԫ���������֮������ϵ�����������γ��˸��ӵ����磬�о���ʼ��ע��������ṹ��ע����ʦ��ƶ����Ե�Ӱ����ƣ�������������߱仯���ͨ��Ӱ����ҵ��������������߽���Ӱ����ƶ����ԡ��ڴ����ݺ��˹�����ʱ������������Ȩ��ʹ��Ȩ������Ҳ����������ͬ���������֮������飬Ӱ��ע����ʦ�����֤�ݵĻ�ȡ���жϣ�����Ӱ����ƶ����ԡ� 4.��ʵ���� �ڹ�˾�����о��У�������������ڲ������ṹ�ͻ��ƣ����ڽ�������������ߵ�������������ƶ�������ϵ���������Ը��õ������ⲿ�ල���ƣ���ƣ��ڹ�˾�����е����á�ͨ���о�����Ӱ�죬���Ը�ȫ����Ż���˾�����ṹ����߹�˾����Ч�ʣ�Ϊ��˾�������۵ķ�չ�ṩ�µ�˼·�� 5.�о����� ���о�ּ�ڽ�����¹ؼ����⣺��Ԫ���ĺ�����������ߵ�����������������Ӱ��ע����ʦ����ƶ����ԣ��Լ����ͨ����Ч�Ĵ�ʩ��Ӧ����ЩӰ�죬������ƶ����ԡ� 6.�о���� ���о��������������۷��ķ�ʽ���С�ͨ���ռ�������Ͻ��п����Ա��롢������롢ѡ���Ա���Ȳ��裬��������ģ�ͣ������������������������ߵ�������������ƶ�����֮��Ĺ�ϵ�� ������������ 1.������������ߵĸ�����ṹά�� �˺���[2005]ָ�������������������ָ��Щ����ҵ�н����˸�ר����Ͷ�ʣ�ֱ�Ӳ�����ҵ��Ӫ����е��˸߷��յĸ����Ⱥ�壬��ֱ��Ӱ����ҵĿ���ʵ�֣�û��������ҵ���������뷢չ����Ϣ����ѧ�У����������������Ϣ�������������ͬ��Ӱ��ע����ʦ�����Ϣ��ȡ����¶���ߣ���ɶ����������������漰��Ϣ���Գ�����ƶ����Թ�ϵ��ע����ʦ�����㲻ͬ����ͬʱ���ֶ����ԡ��Ӳ����۽Ƕȣ������������ע����ʦ֮����ڲ��Ĺ�ϵ����ɶ���ծȨ����������ע����ʦ�в�ͬ������ע����ʦ���ڸ��Ӳ����б��ֶ�����������Ϊ�����˹�ϵ�ṩ���������ɲ��棬��������ߺϷ�Ȩ�汣������ƶ�������أ�ע����ʦ������������߲���Ӱ��ʧȥ�����Ե������ʧ�ܻ����ٷ������ϣ����ɹ淶����Ϊ������ƶ����ԡ�������ɫ���۳�����ע����ʦ���ض�����ɫ�������淶������Ӱ�죬��ͬ��������߶����ɫ������ͬ�������ѹ����Ӱ����ƶ����ԣ��繫������������ʹע����ʦ����Բ���������ʱά�������ԡ� 2.ע����ʦ��ƶ����Եĸ�����ṹά�� ��ƶ�������ע����ʦִ�����ҵ��ʱ����Ҫԭ����ͨ��������Ϊע����ʦ��ִ�����ҵ��ʱ����������ظ��ţ����ֿ۹�����̬�ȡ��ӽṹά����������ƶ����Կɷ�Ϊʵ���ϵĶ����Ժ���ʽ�ϵĶ����ԡ�ʵ���ϵĶ�����Ҫ��ע����ʦ�ھ���״̬�ϱ��ֶ������ܹ��۵��жϺ�������������ʽ�ϵĶ�������ǿ��ע����ʦ����������Ӧ�뱻��Ƶ�λ��������������߱����ʵ��ľ��룬������ֿ���Ӱ����ƹ����Եı��� 3.������������ߵ�����������ע����ʦ��ƶ����Թ�ϵ�����ã����о�ģ�� ���������о����Թ����˼�ģ����̽�ָ����������������ƶ����ԵĹ�ϵ�����о������ɶ�������������Ʒ���֮��Ĺ�ϵģ�ͣ���ͼ��ʾ�ɶ�ͨ��Ӱ����Ʒ��������Ӱ����ƶ����ԵĻ���[�����ɶ�����ƶ���——�����й�������ҵ���о�]��Ȼ������Щģ�ʹ������ڵ�һά�Ȼ������������ߣ�ȱ���Ժ�������������������������Լ�������ƶ����Զ���ϵ��ȫ�濼���� �����о���� 1.�о����� ���о������������۷���Ϊ��Ҫ�о�����������������һ�ִӾ������������¶��Ϲ���ʵ�������۵ķ�����ͨ����ԭʼ���Ͻ���ϵͳ�Ե��ռ������롢�������ɣ��������������������ۡ� 2.�����ռ� ���о���Ҫ�����й�֪�������ڿ���ѧλ�����еĶ������ݣ�����ʮ��������ȷ��ʱЧ�ԣ�����“������������ߵ���������”��“ע����ʦ��ƵĶ�����Ӱ������”Ϊ�ؼ��ʽ�����������ɸѡ��138ƪ���ס�����������ȥ�أ�����ѡȡ��17ƪ�����б�������� �ġ��о�����������ģ���� 1.�����Ա��� ����ԭʼ���ϣ��۽�ע����ʦ��ƶ�����Ӱ�����أ�����Ķ����ײ�����ǩ��������ɳ�49����ʼ�����һ��ɸѡ�������ͱȽ���Щ����γ�19����ʼ���롣 2.������� ���ڿ����Ա��룬�������ǩ�������ϣ��γ�������룬�Խ�ʾ��ͬ��������ϵ���������ǹ���Ϊ������Ҫ���룺��������������������������������ԡ����רҵ�뾭���ۺ�Ҫ�ء���ƶ�����Ӱ�����ء�������������ƶ����Խ����������ػ����뱣�ϡ� 3.ѡ���Ա��� ѡ���Ա�����������������������������ϣ���һ��ȷ�����ķ��룬���ҳ����ķ���֮��Ĺؼ���ϵ������γ����ۿ�ܡ� 4.���۱��Ͷȼ��� Ϊȷ�����۵Ĵ����Ժ��ȶ��ԣ���������۱��Ͷȼ��顣ͨ�����ϲ��������ݲ�������ֱ�������ݲ��ٲ����¸���ͷ��룬��ʱ���۱��͡����о�ͨ�������ռ����ϣ���������ͷ����������֤��ȷ�������ѱ��͡� 5.ģ���������� �����ؼ���ϵ�����ǽ�����һ�����ۿ�ܣ���ȷ��ʾ�˺�����������ߵ������������Ӱ��ע����ʦ����ƶ����ԡ������ۿ���£������������ã��γɸ�������ϵͳ��Ϊ����������������ṩ����֧�֡�����ͼ1��  ͼ1 ����������������������ע����ʦ��ƶ����Ե�Ӱ�� �������������Ⱥ�壨�����ɶ��������㡢��Ӧ�̵ȣ�����ӵ�ж��ص�����������Щ���������Ի����Եķ�ʽ�ڶ����ڻ����ڱ��ֳ���������ƶ�����֮�����ֱ�ӵ����������ϵ��������������ߵ��������Ӱ����ƶ����ԣ�����ƶ����Ե�ά������Э�ֻ�Ӱ����������ı������Ϊ����ƻ����뱣�����أ��編�����κ��������������ϵ����Լ����������ߵ�����Ҳ������ҵ��ƻ�����廷������ƶ������ܶ������ⲿ����Ӱ�죬���õ���ƻ������������Ʋ������أ��������Ļ������ܼӾ���Щ���صĸ���Ӱ�졣���רҵ�뾭���ۺ�Ҫ�أ��������ʦ��רҵ��������Ƴ���Ĺ淶ִ�еȣ��Ե�������Ӱ��������Ҫ��ͬʱ��ƾ���Ҫ��Ҳ����ƶ���������ã���ͬӰ����ƻ�������Ϳɳ�����չ�� 6.��������������������� ����ƹ����У����ֺ�����������ߣ������������ڹɶ��������㡢��Ӧ�̵ȣ����Գ��в�ͬ������Ŀ�꣬�羭�����桢ҵ�����֡�������յȡ���ijЩ����£�Ŀ�������ʹ��ط���ȡ�ж�Ӱ����ƽ������в��ƶ����ԡ���ɶ���������������������ƻ���ʩѹ��ϣ���õ��������棻���������Ϊ�˱�������ҵ�����������������Ϣ������������̣���Щ�����������ʦ�Ŀ۹����жϡ� 7.������������ ��������ı�����ʽ�����ԡ����Եȣ�����ʱЧ�����������ڡ����ڵȣ�������ƶ�����ά�������׳̶Ȳ���Ӱ�졣������ԣ��������������Ϊֱ�ۣ����ʦ���ڲ�����ݴ˲�ȡ��Ӧ��ʩ�����֮�£����������������DZ���ڸ�����Ϊ�����֮�У������������������ʦʶ���������ƶ��������Ӱ����Ѷȡ���������������ܴ�ʹ��ط��ڶ����ڲ�ȡ��Ϊ�����Ĵ�ʩ�������������棬�Ӷ�����ƶ��������ͻ���Եij�����������������������ͨ�����ڵġ������ķ�ʽ������ҵ��Ӫ����ƻ���֮�У�������ӵض���ƶ����Բ���Ӱ�졣 8.���רҵ�뾭���ۺ�Ҫ�� ���ʦ���߱���רҵʤ��������ȷ����ƶ����Ե���άϵ֮��ʯ��ӵ��רҵ֪ʶ�ͷḻ��������ʦ�ܹ���������������Ч����������Ԥ���Ӷ�ȷ����ƹ����Ŀ����빫���Ե��Ա��֡���ѭ�淶����Ƴ��������ڽ�һ��������Ϊ���ض���ƹ��̵ĸ��ţ���ʵά����ƶ����ԡ�ͬʱ��ͨ����ȡ����ҿɿ������֤�ݣ��ܹ�������ǿ��ƽ��۵�˵������Ȩ���ԡ�Ȼ��������շѵĺ����Լ�ʱ�����ƵȾ�������Ҳ��Ӱ����ƶ����ԡ����������շѿ��ܸ����ʦ��������ѹ����Ӱ������ԣ�ʱ�����������Ӱ����������� 9.��ƶ�����Ӱ������ ����ڲ����ⲿ�������أ�������ƶ����Թ���ֱ��Ӱ�졣���У��������������Ӱ�����ʹ���ʦ��������������Ա��ֿ۹���֮�������˼ʹ�ϵ��Ӱ������ܵ������ʦ�ܵ�������ص����ң��Ӷ�������ƫ�����жϡ��ⲿ��ܵ�����ֱ�ӹ�ϵ������ƻ��������ʦ�ල�������ϸ�̶ȡ���ܲ��Ͽ��ܵ������ʦ����������߲���Ӱ�죬��ǿ�������ⲿ�����������ά����ƶ����ԡ��ڲ������ṹ��Ӱ��ͬ������ƶ����Ծ��о������ص����á���ȫ���ڲ������ṹ��Ϊ��ƹ���Ӫ��������������Լ������������ߵIJ�����Ϊ�����⣬����г����жȵ�Ӱ����ݺ��ӡ�����г����жȸ�ʱ�����Ҵ�����ƻ�������������;���ѹ��Ӱ����ƶ����ԡ� 10.������������ƶ����Խ��� ��������������ȡ�����ֶΣ�����ʩ��ѹ�����ṩ������Ϣ��Ѱ������ȣ���������ƶ����ԡ�ע����ʦ����ƶ����Ե�̬�ȺͲ��ԣ����ֿ�����Э����Ӱ����ƶ������Ƿ�õ�ά���������ʦ����������ֿ�������Ԥ����ƶ����Խ��õ���֤����֮�������ʦ��ijЩ�������Э����ƶ����Խ����� 11.�����ػ����뱣�� ��ƻ����Ա�����ƶ�����������Ҫ�����IJ���״���������ʦ��ȡȷ֤�ݣ�������Ϣ���ԳƷ��ա���Ʒ����������ư������ʦʶ��Ԥ������Ӱ������Եķ��ա��������ĺ����Է�ӳ�˶Բ���״����ȷ������������ƹ�����ʵ������ǰ�ڽ����ȷ�������Գ�������ҵ�淶�ĸ�����������Ʊ����淶ְҵ��Ϊ���������ҵ�Ļ�Ӫ�����õ���ƻ��������ٲ�����Ϊ��������ۼල�ͷ������ν綨Ϊ��ƶ������ṩ�˷��ɱ��ϡ��������������ϵ�����ίԱ��ļලȷ������ƶ����Ե���ʵ�� �塢�о����� 1.�о����� ��1��������������������������ƶ����ԵĶ�ά��Ӱ�� ��ͬ���͵ĺ������������������Զ��ص����������Զ��ַ�ʽ��ע����ʦ��ƶ����Բ���Ӱ�졣��ɶ�Ϊ�������������ͨ��Ӱ����ƻ�����ѡ�������ʦʩѹ���ֶΣ���ͼ��ȡ����ҵ����״����Ϊ��������ƽ�������������ά������ҵ��������ְҵ��չ�Ŀ��ǣ�������������ҵ������Ϣ�����ݲ������ݵĶ�������Ӧ��Ϊȷ��������ռ�������ϵ�ȶ�����������ҵ��������ʱ�����ܻ������ʦ�ṩƬ���ʵ����Ϣ�� �����������������Ҳ��Ӱ��������ؼ����á�������������������ױ����ʦ�������ȡӦ�Դ�ʩ�������������������������ԣ�����������ҵ�ճ���Ӫ������ҵ����������ʹ�����ʦ�����ڵ�һʱ��ʶ�𡣶�������������ܴ�ʹ��������ض�ʱ����ڲ�ȡ�����ֶ������������棬����ƶ��������ͻȻ���������������������ͨ��DZ��Ĭ���ķ�ʽӰ����ҵ��Ӫ�������Ļ���Χ�����Ӱ�����ʦ�Ĺ����������ж����ݡ� ��2����ƶ�����Ӱ�����ص��ۺ����� �о����֣���ƶ������ܵ��������ص��ۺ�Ӱ�죬��Щ�������֯������á����ڲ���������Ƶ�λ�ڲ������ṹ����ȱ�ݣ����»�ͼ��»�ල���ò��㣻������г����жȸߵ�����£�������ƻ���������;���ѹ������������һ���̶���������ƶ����ԡ����ⲿ���ԣ��ⲿ�������ǿ��ֱ�ӹ�ϵ������ƻ��������ʦ��Ϊ��Լ���̶ȡ���ܲ���ʱ�����ʦ����Ժ�����������ߵIJ�������ʱȱ���㹻�����������׳���Υ����ƶ�����ԭ��������ͬʱ����ҵ�淶���µļ�ʱ�Ժ����Ƴ̶�ҲӰ������ƹ����Ŀ�չ����ƶ����Ե�ά��������ҵ�淶δ����ʱ�����������Ч�淶�������³��ֵĸ������������⣬���ʦ��ִҵ�����п��ܻ���ȱ����ȷ��ָ�������������� ��3��������������ƶ����Խ��������еĹؼ���̬ �ں������������������������ƶ����ԵĽ��������У����������ԵĶ�̬��ϵ����������������߲�ȡʩѹ���ṩ����Ϣ�������£���ֶθ�����ƶ�����ʱ��ע����ʦ��Ӧ�Է�Ӧ������Ҫ�����ʦ��������רҵ���ܺ͵��±����ϸ�ִ��������̲�����ռ�֤�ݣ����ܱ�����ƶ����ԡ����������������ߵ�ѹ�����ջ���ǰ��Э����ƶ����Ի��ܵ������⣬��ҵ����״�����ȡ���Ϣ���ԳƳ̶ȵ�����Ҳ����һ���������а�����Ҫ��ɫ�����IJ���״���͵���Ϣ���Գ����������ʦȷ�˽���ҵ�������ǿ�������ŵ�������ά����ƶ����ԣ��෴�������������ѶȺͶ���������ķ��ա� 2.������ʾ ��1��������ҵ�ڲ������ṹ ��ҵӦ������ȫ�ڲ��������ƣ�ǿ�����»ᡢ���»�ȼල������ְ�ܣ�ȷ�����ܹ���Ч�ƺ������������ߵIJ�����Ϊ����ֹ����Ϊ�����������������������ƶ����ԡ���ȷ���»�ͼ��»��ְ�𣬽���Ȩ���ƺ���ϵ��ȷ����ƶ����ԡ��Ľ���Ϣ��¶�ƶȣ������������ȣ�������Ϣ���Գơ���ҵӦ������¶ȷ�IJ�����ش������Ϣ���������ʦ��ȡ��ʵ���ݣ�������Ʒ��գ���ȷ��������������ڹ������Ļ�����ά���������棬��ֹ��Ϣ���ݸ�����ơ� ��2����ǿ��ƻ������������ʦ���齨�� ��ƻ�������Ӧ�����ϸ���ڲ�����������ϵ���淶��ƹ������̡���ǿ�����ʦ����ѵ�뿼�ˣ�����רҵʤ��������ʹ���ܹ�ȷʶ���Ӧ�Ը��ֿ���Ӱ����ƶ����Ե����ء���֯���ʦ���ڽ���רҵ��ѵ�Ͱ������֣�����������ơ����չ��������ݷ���������ļ��ܡ��������˻��ƣ�ȫ���������ʦ�Ĺ�����Ч��ְҵ���¡������趨����շѱ�����ֹ��������Ӱ����ƶ����ԡ���ƻ�����Ӧ���������Ŀ�ĸ����ԡ��������ͷ��յ����أ��ƶ��������շ����ߣ�ȷ�����ʦ�����ϵõ����ϣ����⾭�������ջ��µĶ�����ƫ�롣 ��3��ǿ���ⲿ�������ҵ�淶���� ��������ҵЭ����ǿ���������ҵ�ļ�ܣ���������ƶȣ����ض�Υ�������Ϊ�Ĵ��������Υ���ɱ���ȷ����ƶ����ԡ�Ϊ�ˣ��ɽ�������г�����˳����ƣ��������Ϲ��������ǿ��ƹ��̼ල����ʱ�������淶��Ϊ��ͬʱ����ҵЭ��Ӧ��ע��ҵ��̬���ƶ��¹淶��ָ����Ϊ���ʦ�ṩ��ȷִҵ����ȷ����ƹ����淶���С� 3.�о�������չ�� ��1���о����� ���о�����������ģ�ͷ���������������߶���ƶ����Ե�Ӱ�죬�����ھ��ޡ��о���Ҫ�����й�֪�������ף��������������ݵ�ȷ�Ժ������ԡ�����ʹ�����������۷������ھ������ݣ����о�����������о��������ж�Ӱ�죬����һ������������⡣ ��2��չ�� δ���о�Ӧ�ؿ������ռ����������ʵ�ص��С��ʾ�����ͷ�̸�ȷ�������ȫ�����պ�����������ߵ��������ƶ�������״��ͨ�����ģ�ʾ������ռ���ͬ��ҵ��ҵ������Ա�����ʦ�ȵ���������һ�ֺͶ������ݽ��з�������ǿ�о��Ŀɿ��Ժ������ԡ����ž��ú���ҵģʽ�Ĵ��£��о�Ӧ��ע��������������ͼ��������Լ�����ƶ����Ե�Ӱ�죬�����־����������ṩ�����㷨�����ߵ����á�ͬʱ���о�Ӧ̽������ҵ��֯��ʽ����ƶ��������ٵ���ս��Ӧ�Բ��ԡ� �ο����ף� [1]�˺���.��ҵ������������ߵ�����Ҫ��������ȡ���о�[M].�人���人������, 2008. [2]������.ս�Թ�������������߷���[M].�Ϻ����Ϻ����ij�����, 2006. [3]л����.ע����ʦ������Ӱ�����ؼ��Բ��о�[J].�й��г�, 2022(15): 189-191. [4]�Ź���.������������������о����½�չ[J].����ѧ��, 201025(3): 17-21. [5]�º���, ����ʤ.ע����ʦ��������о�[M].�������й������ѧ������, 2014. [6]����.���������ʵ��[M].�����������ƾ���ѧ������, 2015. [7]����.�������[M].�����������ƾ���ѧ������, 2016. [8]��ˬ, ��Ϫ.��ƶ����Ե����������г��ı���[M].�������й��������ó�����, 2003. [9]����ƽ.�������Ȩ��ṹ�о�[M].�������й��������ó�����, 2006. [10]�̴�.������۽ṹ�о�[M].�����������ƾ���ѧ������, 2001. [11] ����Դ, ��ة�k.��ƶ����Ե�Ӱ�������о�——���������������ӽ�[J].�й�ע����ʦ, 2013(8): 62-67. [12]����, �, ���ı�, ��.�ڲ���Ƹ����������빫˾ӯ��������ϵ�о�[J].����о�, 2011(5): 82-89. [13] ������, �ƕD��.���ʦ����Ʒ�������ƶ����Թ�ϵ�о�����[J].�����ƾ�, 2013(10): 118-128. [14]��Цϼ.���ʦ�������Ρ������������ƶ�����[J].����о�, 2012(5): 70-77. [15]��Сƽ, Ҷ��.���ʦ������������֯��ʽ����ҵ���۹۵�——ΪʲôӦ��ȡ�ϻ��ƶ���Ӧ��ȡ����˾��[J].����о�, 2003(7): 42-45. [16]����,����.��������������ӽǵ�ũ��Ʒ����Ʒ�ƽ����о�——���峣����Ϊ��[J].��ҵ�����о�,2023,(14):90-93. [17]�ƭZ.��ƶ����Ե�Ӱ�����ؼ�ʵ��·��——�����������۵�̽�����о�[J].�ƻ��о�,2021,(07):57-64. [18]��˶��,������.�ҹ���ҵ̼�ŷ���Ʒ���Ӱ�������о�[J].����ũҵ��ѧѧ��(����ѧ��),2022,24(05):559-565. |

ESG��������ҵ��

ESG��������ҵ�� ������������ߵ�

������������ߵ� ��ʵӯ���������

��ʵӯ��������� ��ҵ���ڻ������

��ҵ���ڻ������ ���ֻ�ת�ͱ�����

���ֻ�ת�ͱ����� *ST���ڲ������

*ST���ڲ������

{kind=link}