ESG��������ҵ���л����Ϣ��¶����

|

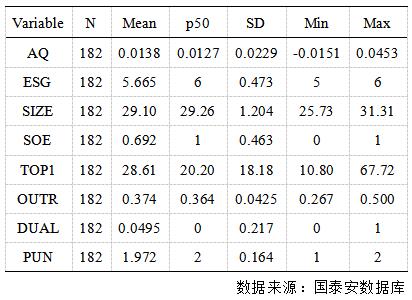

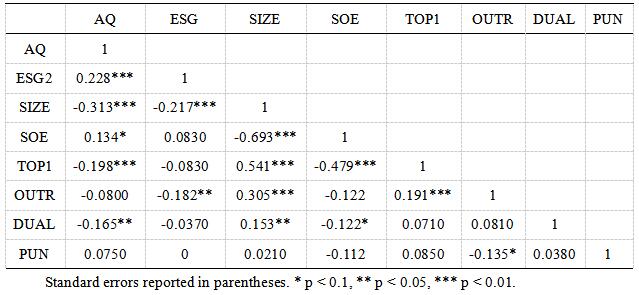

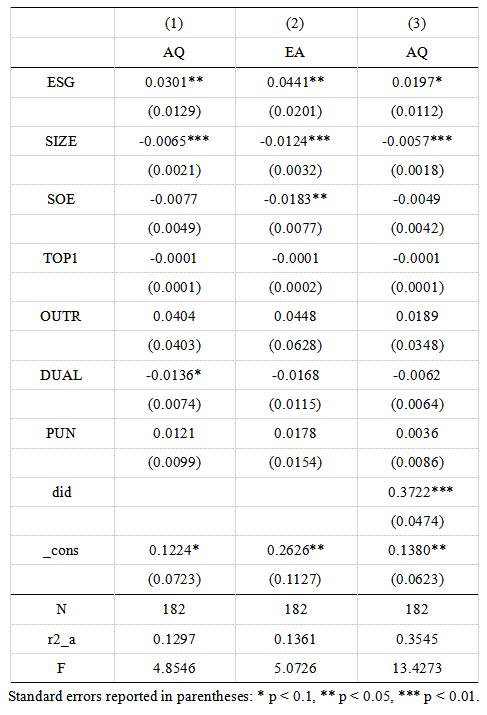

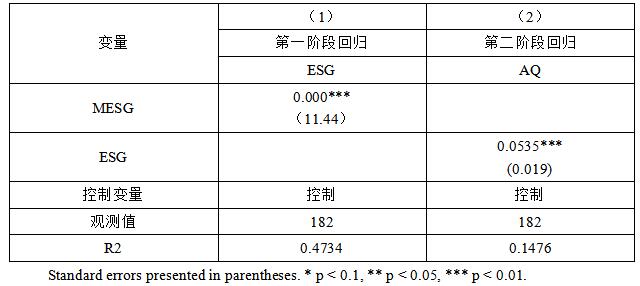

������ ���й��������������з��У�ɽ�� ���� 034000�� ժҪ:���Ļ���2009����2023��䣬���й�������ҵ���е��������ݽ��������о���ּ�ڽ�ʾESG����������Ϣ��¶������������ϵ������˫�ز�ּ��鱾�Ĺ۲쵽��ESG����Խ�����У�������Ϣ��¶����ͬ��������͡����Ȿ������Ȼʵ�鷽��Ϊ�������������ڹ�����ɫ������ϵ��ָ��������ķ�����ΪESG���������ʽʵʩ����Ҫ�ڵ㣬��һ��������ESG��ܶԻ����Ϣ��¶�����Ļ������ã����ּ�ܶ�����ESG�����������������Ϣ��¶��������ǿ�����á� �ؼ��ʣ�ESG�������Ϣ��¶������ӯ�༤���ȣ�������� һ������ ��ɫ��������Ȼ���𣬲���Ϊ��ᷢչ���·��С�ESG�����������Environment������ᣨSocial���빫˾������Governance�����л��ںϣ�Ϊ���ڻ����ṩ��Ͷ�ʵķ���������֪�������绨�졢����־����������ƶ�ESG���ԣ�ǿ�������ܹ����±�2023��[1]���й���ҵ��������ESGʵ������������������������Ȼ��ѧ�������ҵ����ESG���ֵ��о����Բ��㣬������Ϊ������ϵ���ģ�ESG���ֶ���־ü�ֵ������Ҫ�����е��о���Ҫ�۽���ESG�����ڼ������¡���ҵ���յȶ�Ԫ�����������������ݵĽ�ɫ������ESG����������Ϣ��¶����������ϵ̽��ϡȱ�������Ϣ���������ʱ��г����Ƚ�����������Ҫ����ᰵȣ�2023��[2]����ˣ�����̽��ESG���ֶԻ����Ϣ��¶������Ӱ�죬�����ھ�Dz���ɹ����������������ϵ����Ϊ�����ƶ��ͼ���ṩ�������ݡ����Ĺ�����������ESG��������ҵ���л����Ϣ��¶��������ϵ���ṩ����֧�ź�ʵ��ָ����ʵ֤��֤ESG������������ã�Ϊ��ҵ�����Ż�ESG��������Ч���������µ�·���� �������۷������о����� �����źŴ������ۣ�ESG����������������У��ڻ���������˾������������ֳ�ɫ�����г���������Ѷ�ţ�����Ӱ��Ͷ���ߵ���������ߵIJ��������أ�����������Ӫ�˲��Ժ�ǰ�������ģ������壬2023��[3]��Tan��Zhu��2023��[4]�������˽����о���ʵ���ͳ�Ч����ǿ����������߹�ϵ��������������Ʒ�Ƽ�ֵ��������ж���������ݣ������߸�����ҵ������Ľ������⣬������Դ�������ۣ�������Ҫ�����е�������������Σ��Ի�ȡ�ⲿ��Դ�������������ƣ��ƶ���Ч������ESG�ܽ��߹�������ݳ嶯����������������֪����Ҳ������һ���ĵ��³ɱ���ȨС��ȣ�2023��[5]��������ҵ�Ĺ�ע���ƹ��������������һ����ҵ�IJ�����Ϊ�ع⣬�����¸��淴������ˣ����������������س���ԭ���ṩ������ӯ����Ϣ�����ӯ�������Ի����Ϣ�������������о������ص����á�ӯ��������������ҵʹ�ⲿ��Ϣʹ���߸�ȷ����������ʵ��ֵ��Ԥ��δ���ֽ��������������Ϣ�����������ȣ�2016��[6]���ۺ����Ϸ����������������H�� H�����õ�ESG������������ҵ���л����Ϣ��¶������ �����о���� 1.����ѡ����������Դ ������ʹ�õ�������Ҫ��Դ�ڹ�̩�����ݿ⣬�ص��ע��2009��2023���й�44���������е�������ݣ����������´��������ȣ��ų�*ST��ST���Լ����������С������л���ͣ���еĹ�˾��������Σ��������쳣ֵ����Ҫ��������������ڴ��������ͱ���ʱ������ѹ����������β�������ķ�λ��ֱ�Ϊ1%��99%�����գ����Ļ�ȡ182����Ч�۲�ֵ�� 2.����ѡȡ����� ��1�����ͱ�����ESG���֣�ESG����������ҵESG���֣�ѧ����ͨ�����õ������������������������֡�����ѡ��֤ESG����ָ����Ϊ������ҵ����ESG���ֵĻ���ë־�꣬2023[7]������֤ESG������ϵ��һ��ȫ��������������ߣ�����ҵ��ESG���ַ�Ϊ�Ÿ���ͬ�ȼ�����C������������ߵ�AAA�������Ľ���һ������ϵ��Ϊ���Ľ��ͱ����������յȼ����丳��1��9����ֵ����ֵԽ�ߴ�����ҵ���е�ESG����Խ���㡣 ��2�������ͱ����������Ϣ��¶������AQ�������IJο��μ��ˡ����2007��[8]����ά��2021��[9]��ѧ�ߵ��о�����ӯ�༤���ȵ�ֵΪ��ʱ��������ҵ����ӯ����ݵĿ��ܣ��Ӷ�Ӱ������Ϣ��¶����������ˣ����Ľ�ӯ�༤���ȣ�EA���ĸ�ֵ��Ϊ�����Ϣ��¶����������ָ�꣬�Ը�ȷ�ط�ӳ��ҵ����Ϣ��¶�����������������㷽�����£�  ӯ�༤���ȵ����ӿ��ܱ���������ӯ�����������ڹ����ֹۻ�����������ܵ��¹�˾��Ϣ�������Ⱥ����Ƚ��͡���Ϣ��������Ϊ������ҵ�����Ϣ������������Ҫָ��֮һ��������еĻ����Ϣ��¶����������ӯ�༤���ȵ�������Ӧ�½�����ģ�ͣ�1���У�ACC����Ӧ����Ŀ��DEP��������Ĺ̶��ʲ��ۼ��۾ɺ������ʲ�̯�����CA���������ʲ��䶯���CL����������ծ�䶯���STD����һ���ڵ��ڵij��ڸ�ծ�䶯���TP����Ӧ��˰�ѱ䶯���Cash�����ֽ�䶯���ģ�ͣ�2���У�Ai,t-1����������һ��ĩ�����ʲ���������Щ������ģ���ܸ�ȫ����������еIJ�����Ӫ�����Ϊ��һ���о��ͷ����ṩ��������֧�֡� ��3�����Ʊ����������������о��ɹ���Ϊ���õؿ�����Ҫ���ͱ����������Թ�˾��ģ����Ȩ���ԡ���һ��ɶ��ֹɱ��������»�����ԡ���ְ��һ�Լ���ܻ���������������������¼��Ϊ���Ʊ������������1��ʾ�� ��1������˵��  3.ģ���� ���Ĺ�������ģ�ͣ����о���ҵ���л����Ϣ��¶������ESG���ֵ�Ӱ�졣  �ġ�ʵ֤���� 1.������ͳ�� ������ʵ֤�о���������ͳ�ƽ���������¡��ӱ�2�����ݿ��Կ����������Ϣ��¶������AQ����һ���̶��ϳ��ֳ������ԡ����������������ֵΪ0.0453����СֵΪ-0.0151����ӳ�˲�ͬ�����ڻ����Ϣ��¶����IJ��죻����Ϊ0.0229��ʾ����Щ����ij̶ȣ�����δ�ﵽ���ˣ���ֵΪ0.0138����λ���ӽ�����ʾ���ݵ���Ծ����ԣ�δ��������ƫ�롣���⣬����ESG������СֵΪ5�����ֵΪ6����ֵΪ5.665����ʾ�й���ҵ����ESG��������һ�㣬������ESG�����ʵ���д���ǿ�����ƣ�����0.473������ESG���ֶ��ԣ���������ȷʵ����һ�����졣 ��2������������ͳ��  2.����Է��� ��3������Է���������Կ�������ESG����������Ϣ��¶�����Ĺ����ԡ��۲�������ʾ��������1%����ˮƽ������ء���������г�ɫ��ESG���ֻ����ٽ��˻����Ϣ��¶��������ߣ�֧���˱��ĵ��о����衣Ȼ��������Է��������֤ʵ�����ߵĹ�ϵ�������һ����������DZ�����ص�Ӱ�졣���Ľ����ûع������֤���衣�ڴ�֮ǰ����VIF����ȷ�����ͱ����ȶ���ȷ��������֣����Ա�����VIFֵ��δ����3���������������ع��������⡣�����Ľ��ȷ���˱������õĺ����ԣ�ͬʱҲΪ���Ļع�����춨����ʵ�Ļ����� ��3����Ҫ�������ϵ��  3.ESG��������ҵ���л����Ϣ��¶���� �����꾡��F�����LM���飬���ķ������ּ����Pֵ��Զ����0.05����ˮƽ����ˣ�����ѡ��OLSģ����Ϊ�����ع�ģ�ͣ��������չʾ�ڱ�4�ĵڣ�1�����С�����ESG����������Ϣ��¶������5%����ˮƽ�ϳ���������أ�����������ESG�����Խ�������������������Ϣ��¶���������о�����һ�¡� �ڶԿ��Ʊ��������������ʱ���������й�ģ������Ϣ��¶�������������Է����������һ������л¶�ȣ�2016��[10]���о�������������ָ�������еĹ�ģ���ų�������Ϊ����ҵ���»�����ǿӯ������Ķ��������⣬�о������ʾ�����ж��³����г�����ʱ���Բ�������������������Ӱ�졣ͬһ�쵼�˼�����ְ�ή�ͻ����Ϣ��¶�����ȣ���֣�����ȣ�2023��[11]������2023��[12]���о��������� ��4�����ع顢�Ƚ��Լ���������Լ�����  4.�Ƚ��Լ��� ��1���Ƚ��Լ��� Ϊ����DZ�ڵ�����ѡ��ƫ����о�����ĸ���Ӱ�죬�����滻�˻����Ϣ��¶�ʵĺ����������ο���ά��2021��[9]���о����������ڣ���ҵ���ھ�����-��Ӫ��ֽ������IJ�/��ҵ��һ����ĩ���ʲ������Խ��ȡ�������Դ���ΪAQ����������������¹��ƽ�����������4�ڣ�2���У����ݱ�����5%����ˮƽ��ESG����ϵ��Ϊ������֤����ҵ����ESG���ֶԻ����Ϣ��¶����������Ӱ�졣 ��2������ESG������ߵ�Ӱ�� �ο�ϯ��ʤ�ȣ�2023��[13]���о���ܣ����ǵ�ESG������߶���ҵ����ESG���ֺͻ����Ϣ��¶������ϵ��Ӱ�죬���Ľ�����Ϊ�ؼ��ⲿӰ�����ء���2016��8��31�յġ����ڹ�����ɫ������ϵ��ָ���������ΪESG�������ִ�е���ʼ�㡣��������ִ���������TIME�����������2016��ʱ��TIMEȡֵΪ1����֮��Ϊ0��ͨ���������ģ�ͣ�DID�����ESG���߶Ի����Ϣ��¶������Ӱ�졣��4�ڣ�3������չʾ������˫�ز��ģ�͵Ľ���������ڿ���ESG����ܵ�Ӱ�������ESG����������Ϣ��¶����������ء����⣬ESG����������ʵʩ��������Ľ����did����1%����ˮƽ�ϳ�����أ�֤ʵESG����������������˻����Ϣ��¶��������ǿ����ESG���ֶԻ����Ϣ��¶����������Ӱ�졣 5.�����Է��� Ϊ�˽�����������⣬���Ľ�������խU�ȣ�2022��[14]���о�����ͬһ������ͬһ����������й�˾��ƽ��ESG�÷֣�MESG����Ϊ�����������MESG����������С���˷���2SLS���ع��ܣ������ڽ���δ�۲쵽�����ͷ���������о������DZ��Ӱ�졣ͬһ����ͬ��������������е�ESG���ֿ��ܻ�Ӱ���ض����е�ESG���֣���ͨ����ֱ��Ӱ���������ϸ�ڣ����MESG������Ϣ��¶����֮�����û��ֱ������ԡ���Ϊ�Ƚ�ָ�꣬MESG������Ч������������ESG����ʱ������ػ��쳣ֵ������ƫ���ˣ���MESG��Ϊ���߱������������Ǻ�����ǡ���ġ� �ڣ�1���б����˵�һ�λع�Ľ������ʾ���߱���MESG��1%������ˮƽ������أ�֤ʵMESG�����е�ESG���ִ����������������Ϊ��֤���߱����ĺ����ԣ������˶���ͳ�Ƽ��顣������ԣ���һ�λع��FֵΪ22.15��Զ����1%��F�ٽ�ֵ2.744��Pֵ��СΪ0.0000���ܾ��������߱������裬�ų��������߱�������Ŀ����ԡ����⣬�ڹ���ʶ��Durbin-Wu-Hausman F�����У�chi2ֵΪ2.62528����ӦPֵΪ0.1052������������ˮƽ��֤ʵ�˹��߱���Ϊ������ԭ���衣�ڵڶ��εĻع����ڣ�2�����У�ESG����ϵ������������������DZ�������Ժ�ESG���ֶԻ����Ϣ��¶����������Ӱ����Ȼ��������֤��ESG����Խ�����о��и��ߵĻ����Ϣ��¶�����ļ��衣 ��5 ���߱������ع���  �塢��������ʾ ��������̽���й���ҵ������ESG����������Ϣ��¶����֮��Ĺ�ϵ�������ʾESG�������õ������������и�ˮƽ�Ļ����Ϣ��¶�����������ESG����Ϣ���ȵĹؼ����á������й�ģ���³������г���Ի����Ϣ��¶������������Ӱ�졣���⣬�о�֤ʵESG��ܴ�ʩ�Ի����Ϣ��¶�����л���Ӱ�졣����ִ���������¶��Ϣ��������һ��ǿ����ESG����������Ϣ��¶������ϵ����Ϊ�����ƶ����ṩ����֧�ֺ�ʵ��ָ�����ܵ���˵��ESG��������ҵ���л����Ϣ��¶����������������أ���������ESG����ƶ����Ƽ�����߶������Ϣ��¶����������Ҫ����Щ�о�����Ϊδ�����ߺ�ʵ���ṩ��Ҫ��ʾ�� �����߲��棬�����ͼ�ܲ���Ӧ��ǿ����ҵ����ESGʵ����ָ���ͼල������ESG������ߡ�Ӧ���ڻ���������������������ά�Ƚ���ȫ���ESG������¶������ʾ��鲢����й���ɫ���ƶ����õ���ҵ����ESG����ָ����ϵ��������������ESG��Ϣ��¶��ȷ�ԣ���ǿ��ܣ��ƶ��������Ϳɳ�������չ��ͬʱ�����ߵ���Ӧ�������л�������������Σ�������������ˮƽ���������ƶ���ɫծȯ����ɫ����Ĺ����淶���ص����������е�ESGʵ������ֹ��ӯ�����Ӱ������Ϣ���ȣ��ٽ���ɫ���ڵķ�չ�� �����������ĽǶȿ�����ҵ����Ӧǿ��ESG�������������ľ���������ESG����������֯�ṹ����Ӫ�У�����ר��ESG�ල�Ŷӣ�ȷ��ս��Ŀ����ж��ƻ�������ǿԱ����ѵ�ͽ������Ƴ�������ɫ���ڲ�Ʒ���ƶ��ɳ�����չ��֧�ֻ�����Ŀ��ͬʱ����ǿ�����Ϣ��¶���������Ⱥ����������⣬��ҵ������Ҫ�����ල���ƣ��Ľ������ṹ���ڲ��������̣�ȷ�����³����г����ã�������רҵ�������ƣ�ȷ����Ϣȷ�ͼ�ʱ�� �ο����ף� [1]�±�,�ν���.����ҵ����ESG����˼��[J].�й�����,2023(8):71-72. [2]���,�˺���.���¸߹����α�����������Ϣ��¶������?——�����ڲ����ƺʹ����ɱ����ӽ�[J].�����뾭��,2023(9):41-51. [3]������,�ƽ���.ESG������������ҵ��ʵӯ�����——�����й�A�����й�˾��֤��[J].���ڷ�չ�о�,2023(1):3-12. [4]Tan Y,Zhu Z. 2023. The Effect of ESG Rating Events on Corporate Green Innovation in China:The Mediating Role of Financial Constraints and Managers' Environmental Awareness [J].Technology in Society,68. [5]ȨС��,�س�,��������.Ʒ�Ƶ�����:���Ʋ�Ʒ��ӯ�����[J].����о�,2023(1):44-58. [6]����,���,�����.������������ӯ������、�����Ϣ����、��Ϣ��¶����[J].��ҵ�о�,2016(4):147-155. [7]ë־��,����.��ҵESG���������Ʋ���������ĭ��[J].�ִ�����̽��,2023(7):71-83. [8]�μ���,���.��Ϣ�����빫˾����Ч��——�����й����й�˾�ܾ�������ľ���֤��[J].�Ͽ���������,2007(4):73-79+85. [9]��ά,���,��������.CEOְҵ��ע����ҵ�����Ϣ��¶����[J].�ƾ�������ʵ��,2021,42(6):96-102. [10]л¶,����,����.����������ҵ���е�ӯ������——�����ҹ���ҵ���еľ���֤��[J].�����о�,2016(7):134-149. [11]֣����,�����.�������۹�ע����ҵӯ�����[J].ɽ���ƾ���ѧѧ��,2023,44(5):108-122. [12]����.�ͻ����жȶԻ����Ϣ��¶����Ӱ���о�——�����ⲿѹ��������ӽ�[J].�ƻ�ͨѶ,2023(9):56-59+71. [13]ϯ��ʤ,�Ի�.��ҵESG����Ӱ��ӯ������Ե����û��������ݼ���[J].��������,2023,34(9):313-326. [14]���խU,������,����.ESG���ֶ���ҵ��ֵ��Ӱ������о�[J].֤ȯ�г�����,2022(05):23-34. |

ESG��������ҵ��

ESG��������ҵ�� ������������ߵ�

������������ߵ� ��ʵӯ���������

��ʵӯ��������� ��ҵ���ڻ������

��ҵ���ڻ������ ���ֻ�ת�ͱ�����

���ֻ�ת�ͱ����� *ST���ڲ������

*ST���ڲ������

{kind=link}