基于修正KMV模型的我国信用债券违约风险度量

|

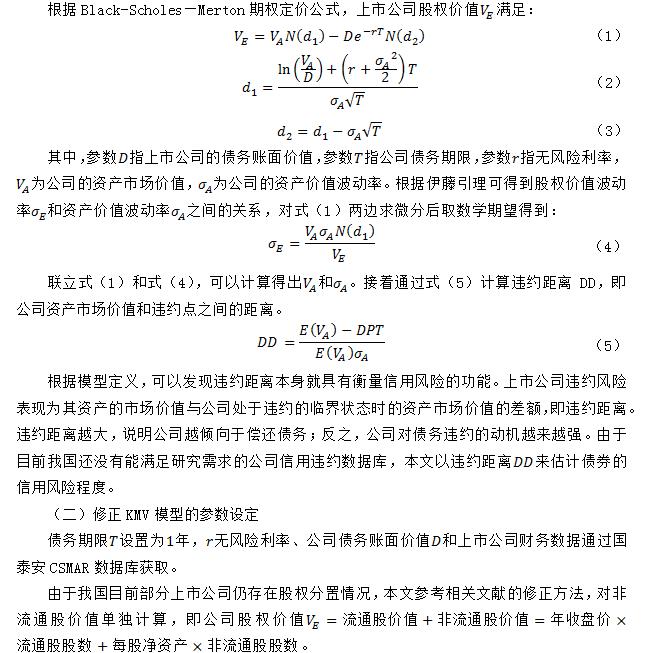

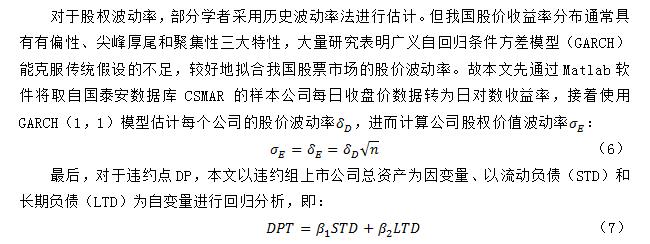

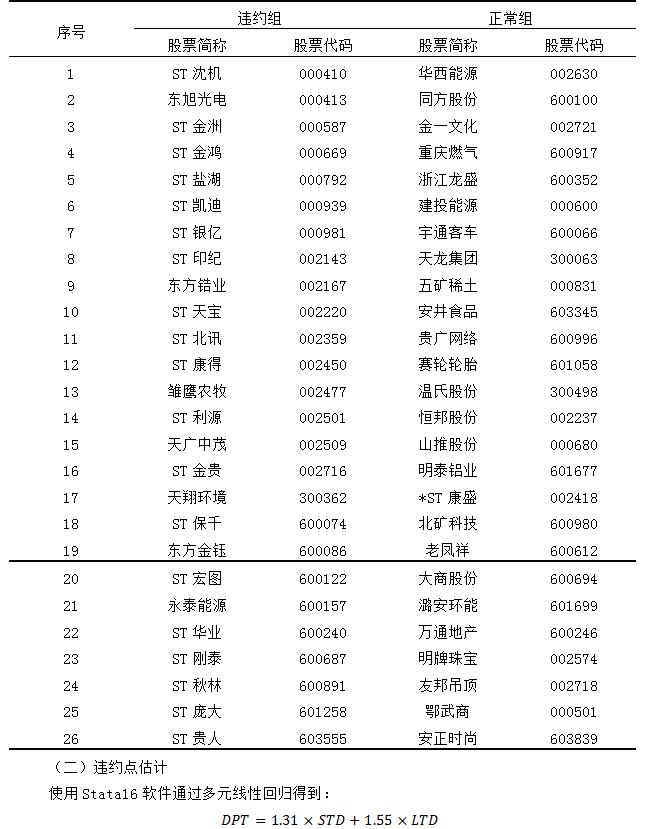

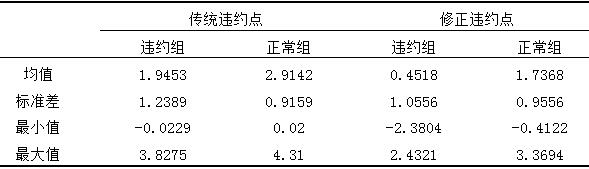

毛莹 柳云凯 陆思颖 赵雪飞 武汉纺织大学经济学院 摘要:近年来,我国信用债券违约事件频发,信用风险的准确识别已经成为金融机构和投资者越发关注的问题。本文利用2019年发行信用债券并违约的26家上市公司和与其处于同行业的上市公司作为样本,通过修正KMV模型测量上市公司信用风险并对测度结果进行双样本均值t检验。研究结果表明修正参数后的KMV模型能显著提高我国上市公司信用风险的识别精度,对照组企业的违约距离比违约组的违约距离更大,且上市公司股价波动率的增大会导致其信用风险的增大。研究结果表明修正后的KMV模型在我国资本市场上有更高的适用性,有助于金融机构和投资者度量上市企业的信用风险。 关键词:信用风险;KMV模型;违约距离 一、引言 自改革开放以来,债券市场经过三十余年的高速发展,在我国资本市场发挥越来越重要的作用,各类融资主体的直接融资需求越来越能被品种丰富的债券有效满足。自2014年以来,我国信用债券违约数量大幅增长。根据Wind金融数据库统计,截至2019年末,我国信用债券违约累计430只,违约金额合计3527.08亿元。具体来看,2014年违约6只共13.40亿元;2015年违约27只共121.77亿元;2016年违约56起共393.77亿元;2017年违约34只共312.49亿元;2018年违约125只共1209.61亿元;2019年违约182只共1476.04亿元。 作为债券市场的重要组成部分,信用债券高收益性的特点。由于高收益性往往意味者具有高风险,因此,如何正确认识并处理好信用债券的违约问题是非常重要的。风险管理领域里的核心课题之一是测度信用风险,目前学术界流行的信用风险评估方法有基于信用转移分析的CreditMetrics模型、基于宏观模拟的CPV模型、基于保险精算学的CreditRisk+模型和KMV模型等。由于我国信用债券市场相较国外市场尚显稚嫩,无法使用公司信用违约数据直接研究公司信用风险,而二级权益市场经过数十年的充分发展,适应KMV模型对数据的需求,同时随着我国权益市场各项制度日趋成熟,KMV模型在我国信用评估方面有越来越好的适用性。 我国学者对KMV模型的研究可分为两个阶段,研究初期以分析KMV模型原理、利用国内样本数据验证模型在我国适用性为主。如张玲等(2004)通过对30家ST公司和30家非ST公司的实证研究,认为KMV模型可以用于评估我国上市公司的信用风险。第二阶段以KMV模型的参数修正为主。例如张泽京等(2007)的研究,他们用流通股价值与非流通股价值之和重新计算上市公司股权总价值,并用每股净资产代替非流通股价格。文竹(2015)使用ARMA模型和GARCH模型拟合了上证指数、深圳成指和创业板指数的波动率,结果表明资本市场三种主要指数收益率均不满足传统正态分布假设,具有自回归异方差的特点,其中GARCH(1,1)模型拟合准确度最好。谢远涛(2018)以2014年A股市场32家亏损的房地产上市公司及其同期未亏损的同行为样本,发现不同长期债务系数的选取对KMV模型实证结果的影响非常有限。杨海平(2020)以15只ST公司和15只非ST公司作为样本,提出了一种以最大区分度修正违约点计算的方法。 本文在前人研究的基础上,在设定违约点上对传统KMV模型进行修正,并以2019年度我国发行信用债券并违约的上市公司作为样本组,与其处于同一行业且总资产规模接近的上市公司作为正常组进行实证研究,以检验修正参数后的KMV模型能否更加准确地度量中国上市公司的信用风险。 二、模型建立和参数设定 (一)KMV模型及其原理 KMV模型借鉴Black-Scholes定价理论和Merton的期权定价思想,上市公司总资产被视为标的资产,公司债务价值被视为行权价,这样上市公司的股权价值就可以被视为一个欧式看涨期权。当债务到期时,如果公司的资产价值高于债务价值,则公司为避免违约事件发生故有较强动机偿还债务;反之,公司须以其资产价值来偿还债务,当公司资产价值下降至某一临界值时,企业就有充足动机放弃偿还。所以KMV模型试图计算公司资产的未来市场价值与违约时资产市场价值的差额,并以此为基础进一步估计公司预期违约概率。   三、实证分析 (一)样本选择 本文选择发行信用债券的上市公司作为样本,并分别建立违约组和正常组。违约组由2019年度发生债券违约的26家上市公司组成。正常组按1:1的标准筛选与对应违约组样本公司处于同一细分行业且资产规模接近的26家上市公司。选择标准为违约公司与正常公司属于证监会行业分类标准下的同一细分行业,并且资产规模相近。由于KMV模型参数设定要求,选用两组样本2018年度各类数据。全部数据源于CSMAR国泰安数据库。违约组与对照组样本如表1所示。 表1 样本公司  对上述方程进行异方差性检验(BP检验)并修正(异方差稳健标准误法)和多重共线性检验。结果表明,方程显著成立且不存在异方差性和多重共线性。检验结果如表2所示。 表2 回归方程检验结果  (三)违约距离 根据推导KMV模型的结果,借助Matlab2019软件分别计算使用传统违约点估计方程和修正违约点方程的全样本数据的违约距离DD,计算结果如表3所示。 表3 全样本公司违约距离描述性统计  对违约组和对照组使用不同公式估计出的违约点进而计算得出的违约距离做双样本均值t检验。结果表明,基于传统修正点计算出的违约距离和基于修正违约点计算出的违约距离有显著差异,具体结果如表4所示。 表4 不同违约点下双样本均值t检验结果  (四)结果分析 1.从表3可以看出,绝大部分违约组的违约距离小于正常组的违约距离,表明违约组的违约风险大于正常组的违约风险,这证实了KMV模型用来衡量企业信用风险的有效性。同时,对比基于不同违约点计算出的违约距离,可以发现不论是违约组还是正常组,基于传统违约点计算出的违约距离都大于基于修正违约点计算出的违约距离。这意味着基于传统违约点的KMV模型倾向于低估企业的信用风险。 2.通过Stata16软件对基于不同违约点计算出的违约组违约距离和正常组违约距离如表4所示,其p值分别为0.0002和0.0003,这意味着可以在1%显著性水平下拒绝基于传统违约点计算出的违约距离和基于修正违约点计算出的违约距离没有显著性差异的原假设。 3.具体来看,使用传统违约点计算得出违约组和正常组的违约距离如图1所示,使用修正违约点计算得出违约组和正常组的违约距离如图2所示。可以发现修正违约点后,样本1、样本17和样本21的正常组违约距离由图1的小于违约组距离转为大于违约组距离。这证明了KMV模型中传统违约点的估计方程并不适用于我国市场,修正后的违约点估计方程能帮助KMV模型更准确地识别我国上市公司的信用风险。  图1 基于传统违约点计算的违约距离  图2 基于修正违约点计算的违约距离 4.对于样本组2和样本组24中正常组违约距离小于违约组违约距离,即正常组信用风险大于违约组信用风险的特殊情况,分析发现均为正常组公司股权价值波动率较大所致。其中,样本组序号为24的上市公司友邦吊顶(002718)股价波动率为40.3482,同组违约样本公司ST秋林(600891)股价波动率为0.3211。样本组序号为2的上市公司同方股份(600100)股价波动率为0.3618,同组违约样本公司东旭光电(000413)股价波动率为0.3470。上市公司股价波动率较大意味着该公司资产价值波动率较大,进而意味者该公司具有更大的信用风险。 四、结论 本文将26家2019年度发生信用债违约事件的上市公司作为违约组,将26家相似正常公司作为正常组,通过两组样本2018年度的各类数据,修正了KMV模型中对违约点的设置,研究了单个资产的信用风险度量问题。从整体上看,绝大部分对照组样本的违约距离大于违约组样本的违约距离,符合KMV模型推导得出的违约距离越大则信用风险越小这一结论。对于小部分正常组信用风险大于违约组的结果,发现是正常组股价波动率较大所致。同时,比较了基于传统违约点计算得出的违约距离与基于修正违约点计算得出的违约距离,其结果表明传统违约点的设置在我国资本市场具有较大的局限性。两种结果在统计学意义上具有显著差异,且修正后的KMV模型提高了对上市公司信用风险识别的准确度。这表明基于修正违约点的KMV模型在我国资本市场上具有更好的适用性。 参考文献: [1]Multi-period corporate default prediction with stochastic covariates[J]. Darrell Duffie,Leandro Saita,Ke Wang.Journal of Financial Economics.2006(3). [2]Forecasting Defaulting With KMV-Merton model. Sreedhar.T Bharath,Tyler.shumway. Working paper University of Michi-gan.2004 [3]王星予,余丽霞,阳晓明.商业银行信贷资产证券化信用风险研究——基于修正的KMV模型[J].金融监管研究,2019(03):54-66. [4]张玲,杨贞柿,陈收.KMV模型在上市公司信用风险评价中的应用研究[J].系统工程,2004(11):84-89. [5]张泽京,陈晓红,王傅强.基于KMV模型的我国中小上市公司信用风险研究[J].财经研究,2007(11):31-40+52. [6]文竹.GARCH模型在股市收益波动率分析中的应用[D].华中科技大学,2015. [7]谢远涛,罗润方,杨娟.基于修正的KMV模型的信用风险度量[J].统计与决策,2018,34(15):169-173. [8]杨海平.中小上市公司违约风险评估研究——基于修正的KMV模型[J].区域金融研究,2020(01):69-72. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}