由CSG证券违规案看美国自律监管法律体系

|

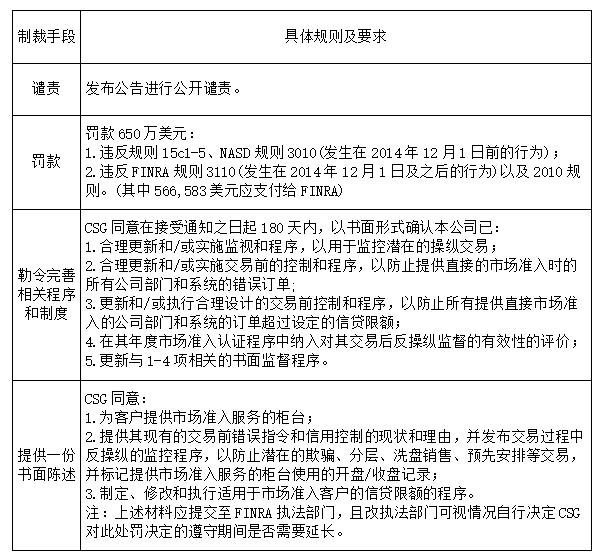

陈涛 合肥工业大学 摘要:高效而完善的证券自律监管体系是每个证券市场的基石,所以加快健全的市场自律监管制度的脚步有利于证券市场的稳定发展,进而促进资本市场的平稳运行。目前我国的证券市场正处于转型升级的阶段,在这样一个新兴加转轨的背景下,经历三十余年的发展,我国仍然取得了享誉世界的瞩目成就。但在自律监管方面,同美国等成熟市场相比,我国的自律监管体系仍有不足之处,尚不能充分发挥各证券市场参与主体的自律作用。因此,文章将研究借鉴美国证券违法违规自律监管的成功经验,对国内自律监管体系的完善提出相关建议,进而加快国内证券市场的高速度、高质量发展。 关键词:证券市场;自律监管体系;违法违规 一、美国CSG证券违规案背景 CSG(美国)是一家美国经纪自营商,成立于1856年,总部设在苏黎世,是全球第五大财团,瑞信第二大的银行,是一家经营个人、公司金融服务、银行产品及退休金、保险服务的投资银行和全球金融服务公司,在世界各地设有子公司。CSG自1936年开始在美国金融业监管局(FINRA)注册成为其会员公司。 在2010年7月至2014年7月期间,CSG向包括在美国金融业监管局注册自营商和其他机构实体,甚至还包括一些外国未注册实体的客户提供了直接市场接入(DMA) 众多交易所和替代交易系统(“ATSs”)的渠道。在这段期间内,CSG代表其DMA客户执行了超过3000亿股股票,并从DMA业务中产生了超过3亿美元的收入。然而,CSG并没有设计的合理的监督程序来监视DMA客户端的某些潜在操纵活动。在2011年2月至2014年7月期间,CSG的一些DMA客户参与的交易活动,在FINRA和多个交易所产生了超过5万个关于潜在操纵交易的警报,包括欺骗、分层、洗单和预先安排交易等,其中有三家DMA客户(A/B/C)在2014年6月交易达到峰值,占CSG总订单流的20%左右,并引发了可能存在操纵交易的大部分警告。在此期间,CSG曾在一次与DMA老客户的沟通交流过程中知悉其市场接入流程,后又在多次通信下得到该客户的一份审计报告从而得知DMA在监督体系上面的漏洞。然而,CSG直到2013年秋季才开始实施一套旨在审查其DMA客户潜在欺骗、分层、洗单或预先安排交易的监督体系或程序,而那是在该公司扩大DMA业务的数年之后。这一系统缺陷导致美国市场出现大量股票订单流入的情景,据统计,其数额高达数十亿股,可事后DMA并没有给出相应的回复也没有做到该有的交易活动事后审查。因此,CSG违反了NASD规则3010、FINRA规则3110及规则2010、1934年《证券交易法》15C 3-5市场准入规则以及相应的监管指引等多规定,美国金融监管局以及美国某些交易协会就CSG的以上所述相关违反监管行为对其CSG处以将近700万美元的罚款。 二、违法事实及相关规则 (一)CSG没有合理监督DMA客户潜在的交易信息 CSG在2010.7-2013.10期间,没有合理监控系统对其DMA客户的洗盘交易和预先交易进行事前监督。直到2013年4月CSG才实施了自动监视审查系统,可以监控洗盘交易和预先交易,当交易双方采用的是同一客户的唯一标识符时会触发自动报告系统警报,但这一自动报告系统并不是专门用于检测和监控洗盘交易和预先交易的,导致该系统并未捕捉到重点客户ABC的异常交易活动。该行为违反了以下规则:SEC Rule 15c3-5(b)、Rule 15c3-5(c)(2)(iv)、FINRA Rule 2010、NASD Rule 3010、FINRA Rule 3110。 (二)CSG操纵交易监督系统存在缺陷 根据FINRA的明确规定,对客户交易后的监控是经纪商的必要程序,且在2012年1月31日、2013年1月11日的信函中也再次强调DMA客户交易后的监控情况,且CSG内外部均有对潜在操纵交易监督工具的担忧,但却并没有付诸行动,其在运用过程中并没有执行合理的控制和程序。例如,在2012年9月至2013年2月期间,客户A持续通过CSG发送客户B的订单时,发现客户B可能存在潜在操纵交易行为,多次联系CSG无果,并质疑CSG是否在实时监控订单流情况。CSG没有充分回应A客户的担忧,在选择不作为并忽视对B客户的操纵监督的情况下,反而发展其成为DMA客户。直到2014年1月,FINRA向CSG表达了对该公司对其市场准入客户的监管、风险管理控制、检测和防止潜在违规活动以及与市场准入相关的监管程序的担忧后,CSG才于2014年5月和7月先后终止了客户A和客户B的违规交易。该行为违反了以下规则:SEC Rule 15c3-5(b) 、(c)(2)(iv) 、 NASD Rule 3010 and FINRA Rule 2010。 (三)CSG的交易前控制和信贷限额的程序不合理 FINRA规则15c3-5(c)(1)(i)要求市场准入经纪人、交易商拥有合理设计的金融风险管理控制和监督程序,以防止每个客户和经纪人或交易商的订单总量超过适当的预先设定的信贷限额,并在适当情况下,根据行业、证券或其他方式进行更精细的调整,如果订单超过适用的信贷限额,则拒绝订单。但是,在2011.11.30-2015.4期间,CSG的风险管理控制没有对预先设定的信贷限额进行合理设计。具体来说,该公司在不考虑个人客户的财务状况、业务、交易模式和其他事项的情况下,为每个DMA客户设定了2.5亿美元的默认信用限额。 此外,尽管公司的书面程序要求在对默认限额做出任何更改之前都需要进行尽职调查,但实际操作过程中并没有严格遵循公司已有的规章制度进行。该行为违反了以下规则:SEC Rule 15c3-5(b)、(c)(1)(i)、 NASD Rule 3010、FINRA Rules 3110和2010。 (四)CSG的年度审查不合理 FINRA规则15c3-5(e)(1)要求经纪人、交易商等须密切关注本公司进入市场业务活动的发生,而且必须做到每年一至多次的市场准入等相关制度约束审查活动,由此,可对风险的管理控制以及监督等都能达到一个较为高效保障。FINRA规则15c3-5(e)(2)进一步要求经纪、交易商的首席执行官(或同等级别的官员)每年证明上述审查已发生,公司的风险管理控制和监督程序符合FINRA规则15c3-5(b)和(c)。但是,在2011.7-2014.7期间,该公司的年度审查的风险管理控制和监督程序是不完善,因为没有包含一个合理审查其交易后监督的有效性规则。该行为违反了以下规则:SEC Rule 15c3-5(b)、(e)、NASD Rule 3010、FINRA Rule 2010。 (五)书面监督程序缺陷 根据FINRA的审查,CSG没有建立、执行和维护合理设计的WSPs,以监督其DMA活动是否遵守适用的证券法。例如,该公司出台了一项市场准入政策,该政策声明公司应进行定期监督和系统审查,但该政策根本没有描述审查情况。同样,该公司的“美国股权和全球套利交易监管手册”也包含了第15c3-5条规则,其中还规定,该公司将进行定期监督和系统审查,但该手册没有提供任何关于审查的细节,比如谁将进行审查,多久进行一次,以什么方式进行。综合上述违法行为,FINRA和主要交易所对CSG作出公开谴责、罚款650万美元以及勒令其完善相关程序和制度的处罚,特别是在第三点处罚中明确列出5条相关改进措施:CSG同意在接受通知之日起180天内,以书面形式确认该公司已: 1.合理更新和/或实施监视和程序,以用于监控潜在的操纵交易; 2.合理更新和/或实施交易前的控制和程序,以防止提供直接的市场准入时的所有公司部门和系统的错误订单; 3.更新和/或执行合理设计的交易前控制和程序,以防止所有提供直接市场准入的公司部门和系统的订单超过设定的信贷限额; 4.在其年度市场准入认证程序中纳入对其交易后反操纵监督的有效性的评价; 5.更新与1-4项相关的书面监督程序。 综合上述违法行为,FINRA和主要交易所对CSG作出表1所示的处罚: 表1 FINRA和交易所对CSG的处罚情况  资料来源:FINRA官网 CSG作为FINRA的会员,承担自律监管的职责。纵观本案例,FINRA在审查期几乎对CSG所有环节都做了指控及处罚。由此可见,CSG内部控制的不合理甚至缺失问题极其严重,主要体现在事前监控机制不合理导致DMA客户潜在操纵交易被忽视、事中内控缺失导致预警不达要求,系统不完善导致的操作风险以及员工管理不善导致对预警不作为和迟处理、事后年度审查失效等各方面自律监管问题。CSG在上述方面自律监管的缺失,不仅会造成客户和投资者的利益损失,使其陷入信任危机,更会扰乱市场秩序,激化潜在证券违法违规行为的恶劣后果,其连锁反应甚至会给市场参与各方带来严重打击。 三、美国惩处证券内幕交易的法律体系 目前为止,在世界各国中,美国在金融以及证券市场方面已经有了一套最为严密的法律法规作为反对市场欺诈、市场操纵等违法行为的手段。特别是在自律监管方面被各国极力追捧和模仿。因此,鉴于我国在自律监管方面还不够成熟甚至可以说是停止进步的一个状态下,可以借鉴美国的部分制度以期改善我国在打击内幕交易等方面的立法体系。 目前,美国证券市场自律监管组织(SROs)主要有:全国证券交易所(如纽约股票交易所(NYSE)、美国证券交易所(AMEX)、纳斯达克证券交易所(NASDAQ))、注册证券公会(金融监管局(FINRA))、注册证券期货产品交易所(如芝加哥期货交易所(CBOT))、美国全国期货协会(NFA))、注册结算机构(如波士顿证券交易所清算公司(BSECC)、固定收益清算公司(FICC))以及其他自律组织(市政证券规则制定委员会(MSRB))。其中影响范围最大的即为场内的交易所和场外的美国金融监管局。美国证监会的市场情报办公室是自律监管组织进行交易相关转介的主要联络点。每个证券交易所负责监督自己的市场,并执行交易所规则和法规以及联邦证券法。如果自律监管组织发现了潜在的违规行为,并认为自己有管辖权,它将进行自己的调查;如果认定自己没有管辖权,它将把潜在的违规行为提交给证监会。 美国证券法对内幕交易等违法行为的处罚分为民事处罚和刑事处罚,其中民事处罚可由SEC通过行政程序直接作出,或由SEC向违法主体提起民事诉讼请求法院判决作出,刑事处罚由司法部门向法院提起刑事检控由法院判决作出。不像中国每项违法行为都对应单独的处罚条款,美国证券法规定了多项违法行为,但民事罚款规定采取“1项一般规定+2项特殊规定”,其中一般规定适用特殊规定之外的所有违法行为,如欺诈注册、欺诈销售、操纵市场等。2项特殊处罚一是针对内幕交易,二是针对海外贿赂。 一般规定可参考《1933年证券法》第20条(适用法院判决方式),及《1934年证券交易法》第21B条(适用SEC直接处罚方式),将民事处罚分为三级:第1级别适用一般情形,分别对个人及机构处以5千美元和5万美元的罚款;第2级适用情形为欺诈、欺骗、操纵,或者故意或过失不遵守监管要求并对个人及机构进行5万美元、25万美元的处罚;第3级适用情形以第2级别为基础但对他人造成重大损失或可能造成重大损失,要求并对个人及机构进行10万美元、50万美元的处罚,且其违法所得或避免损失金额皆遵循就高原则。 从以往的违法违规处罚程度来看,美国证券交易委员会一贯都保持着“雷厉风行”的处事风格,一旦发现不法交易将立即成立调查小组并在事后惩处方面一直遵循从高从严的内幕交易成本原则,从而保证交易所监管制度体系的有效性。欺诈现象一直是各国资本市场的严打不断的现象,且从美国证券法正式确立反欺诈规则以来,内幕交易的界限也有了一个明确的界定。1942—1968年期间美国颁布的《William法案修正案》中的10b-5规则也表明了加强内幕交易和市场操纵行为的的监管打击,并进一步界定上述两者违法行为的界限,对于违法违规行为的处罚就越加严厉,处罚金额也愈渐增高。如1984年正式颁布出台的《内幕交易处罚法》明确规定一旦发现内幕交易,违者将被处以数倍的罚款。在《1934年证券交易法》第21A条规定,对内幕交易违法行为主体的处罚金额,不超过其内幕交易获利金额或泄露信息获利金额的3倍;对违法行为主体的实际控制人的处罚金额不得高于一百万美元或者违法所得金额的3倍。美国后来出台的《内幕交易及证券欺诈制裁法》指出内幕交易者不管其是否存在违法收入,均予以3倍的罚款处罚,自然人以及法人的处罚金额均被提高,前者或被处以10万至100万美元的罚款,而后者更是高达将近300万美元的罚款金额。而2002年通过的《公众公司会计改革和投资者保护法》进一步规定,任何人通过信息欺诈或价格操纵、内幕交易在证券市场获取利益,可被处以最高达25年的监禁。这表明了美国对内幕交易行为绝不姑息的态度,一旦违规行为被查明,内幕交易者面对的不仅仅是严重的行政处罚、民事赔偿责任等,而且还会承担轻则被吊销职业的刑事责任,重则一夜倾家荡产以及几十年的牢狱之灾。 美国证券违法的刑事责任规定:一经定罪,将被处以不超过1万美元的罚款金额或低于5年的监禁,或两者同时兼并。美国《证券交易法》第32条(a)规则指出任何人故意违反本法((贿赂)除外)或下属任意规则、条例的任意规定,一经定罪,将立即对其进行不超过五百万美元的罚款并同时处以不超过20年的监禁,论其严重程度,也可只对其进行其中一项处罚。违法者如若为法人,还将被处以不超过2500万美元的罚款。 (c)(1)(A)条规则规定如有发行人违反该法第30A条(a)款或者(g)款(海外贿赂等不当行为)的,或将被罚低于200万美元的罚款。 四、CSG内幕交易案的启示 现阶段在证券违法违规自律监管方面,同域外成熟市场相比,我国的自律监管体系仍有不足之处,尚不能充分发挥各市场各参与主体的自律作用。由此,文章结合美国证券市场部分自律监管条列以及对CSG案例的处罚提出以下几条建议,以期我国证券违法违规自律监管体系能实现更加有效的监管,维护证券市场健康稳定高质量的发展。 改进证券违法违规惩罚机制,提高违法成本 在国务院“坚持建制度、零容忍”的方针和《新证券法》的实行下,我国对资本市场违法违规现象的执法力度的进一步提升,违法犯罪行为也得到了有效遏制。但相比于成熟资本市场,我国证券市场的违规行为处罚机制仍有待完善。 “从严从快从重处罚”是我国证券处罚机制的完善方向,应加大对证券发行人控股股东、实际控制人、董监高人员等有关责任人证券违法行为的追责力度。其次,还应加强对证券公司等中介机构的处罚力度,对存在证券违法行为的,应依法严肃追究机构并将责任落实到具体的从业人员责任,对参与、协助证券违法行为的应从重处罚。制定合理恰当的罚款制度,使处罚力度与违法行为造成的危害程度相匹配。《新证券法》进一步提高了证券违法处罚力度,但违法成本与违法者利益所得仍存在一定失衡。应从立法上进一步加强处罚强度,从声誉处罚、财产处罚、行为处罚、行政民事处罚等方面提高违法成本,对有违法动机的行为人起到强有效的遏制作用;还应当考虑到违法者的财产状况,对于其违法行为的成本和行为的收益进行分析,从而对其违法行为形成实质性的震慑力。 做到健全的社会监督机制建设,形成全民监督模式 我国在严格遵从政府监管的制度前提下,还应重视社会新兴行业的发展对证券市场的推进作用,在自律监管方面,加强社会监督或许是正确的一个选择,社会监督主要体现在证券交易所等主体监管以外的外部约束,一方面其不仅起到监督各界的遵纪守法行为,另一方面也能防止监管机构滥用职权,而且社会监督还能够分担证券交易所等自律组织监管的压力,帮助交易所监督会员、上市公司的违法违规行为。 完善救济途径,保护投资者合法权益 我国目前已经出台《证券法》、《公司法》、《证券投资者保护基金管理办法》等相关法律法规,但对于投资者利益保护的具体实施规范并不完备,在事后追责方面,对于证券违法违规行为的民事诉讼制度存在缺位,个人投资者寻求赔偿的途径较为匮乏。对此更应建立证券投资者保护专项法律,对投资者的合法权益以及侵权处罚措施进行更明确的规范及指导。且证券实体法规定能够引起证券民事赔偿的案件类型仅为虚假陈述、内幕交易、操纵市场和欺诈客户等四类侵权案件,这样限制性的规定对证券市场中层出不穷的侵权行为打击是十分有限的。建议进一步扩大证券民事赔偿诉讼的受案范围,在诉讼中必须强调调解与和解及非诉讼纠纷解决机制的作用,全方位多渠道的实现证券投资者的民事权益救济。 参考文献: [1] Agoglia C P, Doupnik T S, Tsakumis G T. Principles-Based Versus Rules-Based Accounting Standards: The Influence Of Standard Precision And Audit Committee Strength On Financial Reporting Decisions[J]. The Accounting Review, 2011, (3),747-767. [2] Choi J H, Kim J B, Lee J J. Value Relevance Of Discretionary Accruals In The Asian Financial Crisis Of 1997–1998[J]. Journal Of Accounting And Public Policy,2011,(2),166-187. [3] 高西庆.论证券监管权——中国证券监管权的依法行使及其机制性制约[J].中国法学,2002(05):3-13. [4] 高西庆.更新监管理念 强化行业自律功能[J].中国金融,2002(09):6-7. [5] 陈峥嵘,黄正红.美国证券业的自律监管制度[N].人民日报海外版,2002-10-12. [6] 盛学军.我国证券监管法律制度模式[J].现代法学,2001(02):116-120. [7] 章武生.美国证券市场监管的分析与借鉴[J].东方法学,2017(02):42-55. [8] 王年咏,朱云轩,陈尚静荷,陈九龙.美国证券注册制及证券监管对我国的启示[J].西南金融,2019(10):46-56. |

商业银行保本收益

商业银行保本收益 由CSG证券违规案

由CSG证券违规案 基于招股说明书文

基于招股说明书文 高管经管教育背景

高管经管教育背景 基于业绩承诺与中

基于业绩承诺与中 数字金融推动安徽

数字金融推动安徽 商业银行ESG信息

商业银行ESG信息

{kind=link}