|

齐琪 李晶洁 王逸 刘欣亚 张翼 天津商业大学理学院

基金项目:国家社会科学基金项目“社交网络中突发事件舆情信息挖掘方法研究”(20CTJ011);天津市市级大学生创新创业训练计划项目“基于金融行业招股说明书情感语调的文本分析研究”(202010060081)

摘要:金融行业是我国股票资本市场重要组成,为了对该行业公司新股上市后的长期表现进行预测,从招股说明书入手,构建针对金融行业的情感词汇库,选取81份2014年-2020年A股上市的金融行业招股说明书进行分析,从BHAR模型出发,对负面词汇词频及其他变量与新股发行后3年的BHAR值进行回归分析,并运用CAR模型验证稳健性。研究发现招股说明书负面信息含量与公司上市后长期表现呈负相关,且随上市时间增加,招股说明书负面语调数量对公司业绩表现的预测能力会逐渐变弱。

关键词:金融行业;招股说明书;文本分析;情感语调;实证分析

招股说明书作为上市公司公开发行股票时必备的书面通告之一,在经过证券管理机构的审核与批准后便具有法律效应,发行人的一切行为都需要遵守相关法律法规及招股说明书中的规定。同时招股说明书也成为发行人有用意地向外界传达公司真实经营计划、财务状况、业务现状等相关信息的重要载体。

由于外部投资者缺少参与公司管理的信息优势,他们只能通过招股说明书获取公司信息。从不同投资者获取新股信息的角度看,一方面,对于部分个体投资者,招股说明书是进行初步全面分析的主要依据;另一方面,对于证券分析机构,招股说明书是撰写行业上市公司年度报告的信息来源[1-2]。为了减弱市场中信息不对称而导致的消费者相对弱势的现象,中国证券监督委员会对于拟上市公司相关文件的风险信息披露的规定越来越严格。在《公开发行证券的公司信息披露内容与格式准则第1号—招股说明书》中证监会明确规定:“招股说明书应使用事实描述性语言,保证其内容简明扼要、通俗易懂,突出事件实质,不得有祝贺性、广告性、恭维性或诋毁性的词句”;在修订之后第一节的第18条承诺处新增了保荐机构先行赔付的承诺:“保荐人承诺因其为发行人首次公开发行股票制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给投资者造成损失的,将先行赔偿投资者损失。”

尽管中国证监会对招股说明书的格式做出了详细而明确的规定,但由于中文词汇常常出现因语境及组合顺序不同所导致的含糊、语义不明的情况。且出于发行人希望招股说明书中尽可能多地使用积极词汇使投资者做出对本公司有利判断的立场,发行人依然可以利用巧妙的措辞与表达方式将招股说明书中负面信息转换为模糊信息来影响投资者对新上市公司价值的预期,导致投资者对公司估值产生分歧。近年来,相关学者将文本分析方法应用于招股说明书,其信息披露程度与文本情感基调被认为是可以判断新股上市后长期表现的潜在因素[4-8]。Loughran & McDonald通过对美国 S-1 表进行文本情感倾向分析,研究了不同类别的情感词词频对IPO首日收益率、IPO退市的影响[9];贾德奎和卞世博指出在经过控制变量后,招股说明书文本负面语调与IPO后公司业绩表现之间呈现显著的负相关关系[10]。上述研究表明,通过分析招股说明书情感语调中积极信息与消极信息的数量预测新股上市后的长期表现,进而评估上市公司价值成为了外部投资者可以信赖获取信息的隐藏途径。因此,研究招股说明书情感语调与新股上市后的长期市场表现之间的关系具有实际意义。

目前,在利用文本分析方法研究上市公IPO长期表现影响因素的相关文献中,学者们通过对招股说明书进行文本分析发现,招股说明书中披露的正面信息明显高于负面信息内容,说明发行公司在IPO招股说明书中进行信息披露时有向投资者传递积极信息和美化IPO长期表现的倾向,有意掩盖了负面信息可能带来的负面影响,给投资者在获取投资信息时带来了风险。从稳定性角度考虑,黄亚茹针对招股说明书中的负面语调的相关分析中指出消极词汇含量的标准差相对较大,即负面语调的稳定性较差,对IPO后业绩表现有较大影响[3]。因此,相比较正面语调,招股说明书中的负面语调对IPO长期表现有更好的解释能力。基于此,本文选择了招股说明书负面语调进行研究。

与此同时,在《中国证券监督管理委员会公开发行证券公司信息披露编报规则第5号—证券公司招股说明书内容与格式特别规定》中对金融行业招股说明书格式做出了特殊规定,然而国内学者大多选择了规避或忽略这一领域来确保其分析的准确性。由于陈艺云提出1,直接将其他行业的成熟词典引入金融领域往往效果并不理想。且金融领域的文本词汇与其他领域存在较大差异,金融行业的专业词汇与中文词汇进行组合之后更加难以辨析,因此通用词典并不适用于金融行业的情感文本分析2-13。基于此,本文在借鉴中文专业词汇库的基础上,建立了金融领域中文情感词汇库。在此基础上,经过分词、描述性统计、回归分析、稳健性检验等处理过程,通过对消极词汇含量及比例的分析解释预测金融行业新股上市后的长期表现,为相关研究提供参考。

一、研究设计

(一)样本选择与数据来源

自2006年开始中国实行IPO询价制度,2009年6月中国证监会发布了《关于进一步改革和完善新股发行体制改革的指导意见》,对IPO制度做了改革,进一步强化了新股发行的市场化约束机制。本文选取了2014年-2020年A股首次公开发行股票的银行业、保险业、信托业、证券业等金融行业公司的81家招股说明书作为初始研究样本。所有上市公司的招股说明书均通过中国证监会指定信息披露网站“巨潮资讯网”获得,IPO数据和交易数据来源于东方财经数据库。

(二)情感语调的文本分析过程

文本情感分析是通过对文本信息中体现的观点、情绪进行分析与归纳的过程[14],其作为采用自然语言处理(NLP)过程的重要研究课题,通常利用其他文本库获取文本特征后进行情感识别[15]。本文采用的方法为基于情感词典的文本情感分析方法,所涉及的程序将在Python、SPSS等软件中运行,具体分析过程分为以下4个步骤:

1.招股说明书的文本数据预处理

将招股说明书转换为TXT文件,通过数据清洗,删除招股说明书文件中无关的图片、数字、英文图表及标点符号等非文本内容,将剩下的有效信息解析为规范化的文本信息,用于统计在后文实证中所使用的词汇计数和比例,并在描述性分析与回归分析中作为基础数据。

2.词汇的分割与提取

本文选取Python的jieba包作为分词工具。以一个句段为最小的信息分析单元,对文本拆句之后采用切割法进行分词操作。分词在系统里进行模型匹配时可以提取包括词性、词意、是否包含情绪等信息,进而将一句话分析透彻,无限接近其真实含义。

3.金融行业中文情感词库的构建

目前中文文本数据分析中多使用知网情感词典(HOWNET)、大连理工大学情感词典(DLUTSD)、台湾大学情感词典(NTUSD)三个中文文本通用词典,英文文本数据分析多使用Harvard-IV-4词典与L&M词典。论文首先以三个中文文本通用词典为基础进行合并去重,得到分为积极和消极两方面词汇的情感词库0.1。

在中文文本词典中,更侧重于对普通文本词汇的分类,缺少标准的金融行业专业词汇,因此除了对信息词库进行常规整合外,加入大量的金融专业词汇,进一步优化词库。而由于中英文语境的差异,在对英文文本金融词典进行逐一翻译的基础上,结合现代汉语词典的中文释义和日常生活中的中文语言特征对词库进行了针对性的补充和修正,得到分为积极和消极两方面词汇的中文财经情感词库0.2。

由于中国证监会发布文件对于金融行业招股说明书格式与披露内容做了特殊要求,因此文章在金融行业的知识背景下,利用jieba将2014到2020年的金融行业招股说明书、财务年报等进行分词,形成基础语料库,统计基础中文财经情感词库中的正负面词汇在基础语料库中出现的频率,删除其中词频为零的词汇和停用词,对剩余的词语采用人工方法进行甄别和筛选,并参考高盛财经词典、英文财经情感词典,筛选其中含有情感偏向的词语对词库进行了补充和去杂,得到中文财经情感词库0.3。

接下来,利用支持向量机SVM将基础语料库训练成词向量模型进行二分类:①由基础语料库中这些词作为向量的维数表示文本;②统计每一类内文档所有出现的词语及其频率,并过滤,剔除停用词和单字词;③统计每一类内出现词语的总词频,并取其中的若干个频率最高的词汇作为这一类别的特征词集;④去除每一类别中都出现的词,合并所有类别的特征词集,形成总特征词集;⑤利用TF-IDF公式计算词的权值并对数据归一化处理,在训练好的词向量模型中找出中文财经情感词库0.3中每个词语的前100个相近词,再对这些词语进行筛选,剔除不适用于金融领域的词语,得到中文财经情感词库0.4。

最后,将中文财经情感词库0.3和中文财经情感词库0.4进行合并去重,最终形成本研究所使用的金融行业中文情感词库。

4.词频统计

假设所有负面词汇和正面词汇的权重都是相等的且文本信息的度量满足线性叠加原理。参考“百度停用词表”、“哈工大停用词表”等对所收集的招股说明书中的“停用词”进行过滤,基于Python软件TF-IDF分析法,利用先前获得的金融行业中文情感词库对招股说明书进行词频统计与关键词提取,计算其负面词频。

(三)变量定义

1.招股说明书负面语调定义

当负面词汇前后出现否定词时,该词在计数时将被剔除;当正面词汇与一些名词组合表示负面意思时,该词在计数时将被添加;单独考虑上述情况以提高统计结果的准确性。利用Python工具包jieba进行分词,依据金融行业中文情感词库统计文档中的负面词数量,计算负面词词频作为招股说明书负面语调度量。

对负面语调(Neg)的定义为式(1)

2.公司上市后业绩表现定义

对企业IPO长期表现的研究主要有三种方法:累积超额收益率(Cumulative Abnormal Return,CAR);购买持有超额收益(Buy-and-Hold Abnonmal Retum,BHAR);日历时间平均收益(CalendarTime Average Retum, CTAR)。按照投资策略的不同,将异常收益率的计量模型分为累积超额收益率(CAR)模型和购买持有超额收益(BHAR)模型。本文利用首次公开发行后的第一年、第二年和第三年的购买持有超额收益率和累积超额收益率(BHAR和CAR)来衡量IPO长期表现(Long-runperformance),BHAR的计算公式为式(2)

CAR的计算公式为式(3)

式中Rit为公司i在时间t的日原始收益率;RMt为在时间t的市场基准收益率。

3.其他控制变量的定义

各个变量的符号和详细含义如表1所示。

表1 变量名称及释义

|

变量名称

|

变量定义

|

|

公司年龄

|

(公司从成立到上市的年数+1)取对数

|

|

净资产收益率

|

公司净利润与净资产的比值

|

|

总资产净利率

|

公司净利润与平均资产总额的百分比

|

|

营业净利润率

|

经营所得的营业利润占销货净额的百分比

|

|

总资产周转率

|

一定时期的销售收入净额与平均资产总额之比

|

|

净利润

|

企业净利润取对数

|

|

资产负债率

|

期末负债总额除以资产总额的百分比

|

|

营业总收入

|

企业的营业总收入取对数

|

|

每股收益

|

公司税后利润与股本总数的比值

|

|

投资损失

|

企业发生的不良股权或者债权投资造成的损失

|

|

营业利润

|

企业在其全部销售业务中实现的利润

|

(四)模型建立

为分析招股说明书负面语调和IPO长期表现之间的内在联系,本文利用负面词频、其他控制变量与IPO长期表现建立回归模型,采用的实证模型如式(4)所示:

其中,系数绝对值越大,说明此变量与IPO长期表现之间关系越明显,对于标准化的数据可以利用回归分析提取对因变量影响大的变量,提高模型的解释性,降低噪声数据的干扰。利用判决系数对模型进行初步评价。

二、实证分析

(一)负面语调可视化分析

本部分基于创建的金融行业中文情感词库,对已经分词完毕的招股说明书负面词汇进行词频统计,并将2014年-2020年A股首次公开发行股票的所有金融行业公司的招股说明书的负面词汇量进行加和,得出负面词频排名前30的负面词汇,如表2所示。

表2 词频前30的负面词汇(按行排列)

|

减值

|

损失

|

下降

|

逾期

|

减持

|

不利

|

|

无法

|

债务

|

可疑

|

抵押

|

尚未

|

终止

|

|

清算

|

限制

|

降低

|

亏损

|

虚假

|

不良

|

|

遗漏

|

压力

|

纠纷

|

违规

|

处罚

|

违约

|

|

下跌

|

退出

|

失业

|

下行

|

恶化

|

问责

|

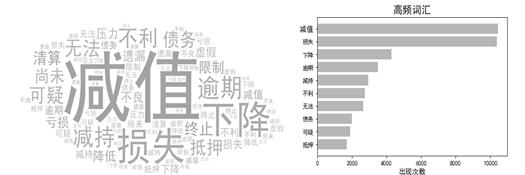

进一步,对负面词汇词频进行可视化分析,结果如图1、图2所示。

图1 负面词频词云图 图2 高频负面词汇出现次数图

在图1中可以看出“减值”、“损失”、“下降”出现次数较多。从图2中可以直观的看到,在2014年-2020年A股首次公开发行股票的所有金融行业公司的招股说明书的负面词汇量中,“减值”、“损失”的数量最多,其他词汇呈现断层式分布。

在明晰各变量的意义之后,对调查总体所有变量的有关数据进行统计性描述,本文针对2014-2020年81家金融行业公司的上市后前三年数据进行描述性统计,具体结果如表3所示:

表3 各变量描述统计

|

变量

|

N

|

极小值

|

极大值

|

均值

|

标准差

|

|

公司年龄

|

81

|

1.609 4

|

4.248 5

|

2.914 5

|

0.488 8

|

|

净资产收益率

|

81

|

0.005 9

|

0.338 6

|

0.101 7

|

0.050 6

|

|

总资产净利率

|

81

|

0.001 8

|

0.091 6

|

0.015 5

|

0.012 3

|

|

营业净利润率

|

81

|

0.008 3

|

0.516 5

|

0.293 1

|

0.114 9

|

|

总资产周转率

|

81

|

0.020 0

|

0.750 0

|

0.076 1

|

0.116 9

|

|

净利润

|

81

|

0.020 8

|

6.466 4

|

2.951 4

|

1.456 2

|

|

资产负债率

|

81

|

0.276 9

|

0.947 3

|

0.818 4

|

0.120 5

|

|

营业总收入

|

81

|

1.829 3

|

8.671 9

|

4.335 1

|

1.321 1

|

|

每股收益

|

81

|

0.020 0

|

2.210 0

|

0.624 3

|

0.475 2

|

|

投资损失

|

81

|

5.477 6

|

8.986 9

|

1.331 6

|

2.307 6

|

|

营业利润

|

81

|

-0.212 5

|

6.518 5

|

3.115 1

|

1.443 7

|

|

Neg

|

81

|

0.011 0

|

0.028 2

|

0.017 0

|

0.003 6

|

|

CAR1

|

81

|

-0.103 4

|

0.144 1

|

0.003 2

|

0.059 8

|

|

CAR2

|

81

|

-0.108 0

|

0.231 6

|

-0.008 5

|

0.061 1

|

|

CAR3

|

81

|

-0.110 0

|

0.096 8

|

-0.040 1

|

0.059 9

|

|

BHAR1

|

81

|

-0.103 4

|

0.144 1

|

0.003 4

|

0.059 8

|

|

BHAR2

|

81

|

-0.104 1

|

0.231 6

|

0.000 8

|

0.055 1

|

|

BHAR3

|

81

|

-0.100 7

|

0.093 8

|

-0.004 3

|

0.046 8

|

从表3中可知,在IPO上市后前三年内公司净资产收益率最高为33.86%,最低为0.59%,总资产净利率普遍为1.55%,每股收益普遍较高,营业利润也较为客观,但公司间投资损失的极差也相对较大,与此对应在IPO上市后前三年内总资产周转率最小值为0.02,最高值为0.75,证明个别公司营运能力较弱,公司间经营状况差异较大。负债率的最高值为94.73%,最低值为27.69%,由于公司规模越大,其负债率越低,表明在2014年以后上市的金融行业公司间企业规模差距较大。IPO后前三年内的BHAR和CAR平均值均呈现出逐渐递减的趋势,表明IPO长期趋于弱势的现象。

(二)负面语调与IPO长期表现

本文分别通过具有负面情感词汇的词频、每一年的BHAR值定义负面语调和IPO长期表现,将具有负面语调的词频及其他控制变量与新股首次公开发行后3年的BHAR值进行回归分析,得到每年BHAR值与控制变量的回归方程,首先对模型进行方差分析,如表4所示。

表4 模型整体方差分析

|

Anova

|

|

模型

|

平方和

|

df

|

均方

|

F

|

Sig

|

|

BHAR1

|

回归

|

0.156

|

12

|

0.013

|

740.141

|

0.000b

|

|

残差

|

0.001

|

32

|

0.000

|

|

|

|

总计

|

0.157

|

44

|

|

|

|

|

BHAR2

|

回归

|

0.123

|

12

|

0.010

|

699.429

|

0.000b

|

|

残差

|

0.000

|

27

|

0.000

|

|

|

|

总计

|

0.123

|

39

|

|

|

|

|

BHAR3

|

回归

|

0.061

|

12

|

0.005

|

1210.351

|

0.000b

|

|

残差

|

0.000

|

15

|

0.000

|

|

|

|

总计

|

0.061

|

27

|

|

|

|

通过对模型进行F检验发现三个模型的P值均小于0.05的显著性水平,故该回归模型整体显著,可以继续分析各个变量对IPO长期表现的影响程度。

进一步分析模型各个变量的显著性及各个回归系数的正负号和大小,具体如表5所示。

表5 各解释变量系数表

|

解释变量

|

被解释变量

|

|

1-year BHAR

|

2-year BHAR

|

3-year BHAR

|

|

公司年龄

|

0.001

|

-0.002

|

0.002

|

|

净资产收益率

|

1.067

|

0.910*

|

0.977

|

|

总资产净利率

|

-0.172

|

0.323

|

-0.376

|

|

营业净利润率

|

0.054

|

-0.044

|

-0.013

|

|

总资产周转率

|

0.041

|

-0.007

|

0.028

|

|

净利润

|

0.021*

|

0.046

|

0.003

|

|

资产负债率

|

-0.032

|

0.047

|

-0.047*

|

|

营业总收入

|

0.014

|

0.004

|

-0.007

|

|

每股收益

|

-0.001

|

0.008

|

0.002

|

|

投资损失

|

0.0003

|

-0.001

|

0.000

|

|

营业利润

|

-0.008

|

-0.042

|

0.003

|

|

Neg

|

-10.569***

|

-9.745***

|

-9.292***

|

|

Constant

|

-0.104

|

-0.121

|

-0.133

|

注:***表示1%显著水平,**表示5%显著水平,*表示10%显著水平

观察表5发现,公司年龄对应的回归系数表明公司IPO上市后的业绩表现与公司成立的时间相关性较小;而净资产收益率的系数均为正,说明净资产收益率对企业未来的发展状况影响呈现正相关趋势;净利润对应的回归系数符号均为正号,表明公司IPO上市后的业绩表现与净利润成正比,与实际情况相符。

接下来,重点研究负面语调变量,其回归系数值均在1%的水平下显著且为负值,即招股说明书负面语调与上市后三年内的BHAR值之间均存在1%水平下的显著负相关关系,表明招股说明书的负面语调在一定程度上可以反映上市公司的未来经营状况的良好程度,而招股说明书中负面语调的信息越多,该公司长期的业绩表现可能会越差。此外,上市后三年回归系数的绝对值依次减少,由此判断招股说明书负面语调数量与公司上市表现的关系随时间呈递减关系。这是由于相比上市初期,公司上市后经营状况会渐渐发生变化,随着时间的推移招股说明书负面语调数量对公司经营状况的预测能力会不断下降,但从回归系数来看前三年的相关性相对较强。总的来说,招股说明书的负面语调所反映的信息能够有效解释预测企业的长期市场表现。

对IPO上市后三年的BHAR的模型评价,具体评价如表6所示。

表6 模型评价表

|

模型

|

R

|

R方

|

调整R方

|

标准估计的误差

|

|

1-year BHAR

|

0.998a

|

0.996

|

0.995

|

0.0041907

|

|

2-year BHAR

|

0.998a

|

0.997

|

0.995

|

0.0038286

|

|

3-year BHAR

|

0.999a

|

0.999

|

0.998

|

0.0020521

|

通过表6发现调整后的R2均接近1,表明此模型中招股说明书负面语调和其他控制变量对IPO长期表现的解释程度较高,模型预测效果较好。因此可以判断,此回归模型可以较好的反映招股说明书中负面语调信息披露程度与上市公司未来发展关系。

三、稳健性分析

在上述分析中,确定了负面情感词汇词频对IPO长期表现的影响,现对分析结果进行稳健性检验。继续用具有负面情绪的词汇词频定义负面语调,计算IPO后3年的CAR值,将具有负面语调的词频和其他控制变量与这3年的CAR值进行回归分析,得到每年CAR值与负面语调和控制变量的回归方程,具体结果如表7所示。

表7 变换被解释变量的回归分析

|

解释变量

|

被解释变量

|

|

1-year CAR

|

2-year CAR

|

3-year CAR

|

|

公司年龄

|

0.000

|

-0.002

|

0.000

|

|

净资产收益率

|

1.069

|

0.978

|

1.036

|

|

总资产净利率

|

-0.241

|

-0.026

|

-0.634

|

|

营业净利润率

|

-0.074

|

-0.042

|

-0.009

|

|

总资产周转率

|

0.050

|

0.005

|

0.015

|

|

净利润

|

0.023

|

0.040

|

0.009

|

|

资产负债率

|

0.030

|

0.028

|

0.016

|

|

营业总收入

|

-0.018

|

-0.006

|

-0.005

|

|

每股收益

|

-0.001

|

0.007

|

-0.001

|

|

投资损失

|

0.0005

|

-0.001

|

0.000

|

|

营业利润

|

-0.007

|

-0.034

|

-0.003

|

|

Neg

|

-0.321***

|

-0.575*

|

-0.181*

|

|

Constant

|

-0.089

|

-0.101

|

-0.107

|

通过表7发现招股说明书负面语调与企业IPO后三年内的CAR值均呈现负相关关系,这表明更换了被解释变量后,本文的研究结论仍是稳健的,即该模型能较好的解释招股说明书中负面语调与上市公司长期表现之间的关系。

此外,在具有负面语调的词汇中存在一些异常值,比如:分词时分到的不完整的词语,这具有不确定性语调,为了控制它的影响,本文对该变量在1%的水平下进行提取,将具有不确定性语调的词频重复进行回归分析,发现结果的显著性不再明显的提高,说明此研究结果仍然是稳健的。

四、结论

本文在构建了金融行业中文情感词库的基础上,通过对2014—2020年A股81家金融行业上市公司招股说明书的实证分析,得出结论:通过BHAR投资策略及其他变量对公司上市后三年经营表现进行回归分析,发现招股说明书负面语调数量与公司上市后长期经营表现呈现负相关关系,这表明IPO 招股说明书文本中的负面语调越强,则公司上市后业绩下滑的可能性越大,这种预测解释关系随着上市时间的增加会逐渐变弱;通过判断系数对回归模型进行评价,结果表明招股说明书负面语调和其他控制变量对IPO长期表现的解释程度较高,模型预测效果较好;运用CAR进行稳健性检验,发现两种模型都能很好反映招股说明书中负面语调与上市公司长期表现之间的关系,说明本文的研究结果是稳健的。

通过查阅与对比文献,发现相关研究负面语调与公司IPO长期表现之间存在显著负相关关系,招股说明书的负面语调越强,则公司上市后投资者长期持有股票获得超额回报率的可能性越小。这与本文所研究的特殊行业结果一致, 而本文在此基础上得出这种相关关系的强弱与上市时间长短的关系,并运用稳健性检验对预测结论进行了检验,进一步验证这这种关系的可靠性。

研究结论表明:对金融行业招股说明书负面语调进行文本分析的量化结果,能够较好的解释和预测公司上市后的业绩表现,因此招股说明书负面语气可以作为IPO长期表现理变量。该结论一方面为证券监管部门对金融行业IPO信息披露规范性的监管提供了参考,另一方面,为投资者获取投资信息,揭示风险给予了有效帮助。

参考文献:

[1] Ducharme L L, Malatesta P H, and Sefcik S E. Earnings Management: IPO Valuation and Subsequent Performance[J]. Journal of Accounting, Auditing and Finance, 2001, 16(4):369-396.

[2] Loughran T., Mcdonald B.Textual Analysis in Accounting and Finance:A Survey[J]. Journal of Accounting Research,2016(9):1187~1230.

[3] 黄亚茹.基于招股说明书文本情感分析的IPO市场表现研究[D].天津大学,2018.

[4] TETLOCK P C. Giving content to investor sentiment:The role of media in the stock market[J].Journal of Finance,2007,62(3):1139-1168.

[5] LI F.The information content of forward-looking statements in corporate filing:A naïve Bayesian machine learning approach[J].Journal of Acoounting Research,2010,48(5):1049-1102.

[6] HANLEY K W,HOBERG G.The information content of IPO prospectuses[J].Review of Financial Studies,2010,23(7):2821-2864.

[7] PRICE M K,DORAN J S,PETERSON D R,et al. Earning conference calls and stock returns:The incremental informativeness of textual tone[J].Journal of Banking and Finance,2012,36(4):992-1011.

[8] CAMPBELL J L,CHEN H,DAN S D,et al. The information content of mandatory risk factor disclosures in corporate filings[J].Review of Accounting Studies,2014,19(1):396-455.

[9] Loughran T, Mcdonald B. When is a liability not a liability? Textual, Analysis dictionaries,and 10-Ks[J]. Journal of Finance,2011,66(1):35-65.

[10]贾德奎,卞世博.招股说明书负面语调能预测IPO后业绩表现吗?[J].金融论坛,2019,24(10):60-69.

[11] 陈艺云.基于信息披露文本的上市公司财务困境预测:以中文年报管理层讨论与分析为样本的研究[J].中国管理科学,2019,27(07):23-34.

[12] 张道玲.情感分析方法在金融语料库中的应用[D].广州: 暨南大学, 2019.

[13] 黄进.金融领域中基UGC的情感分析[D].上海:华东理工大学,2014.

[14] 赵妍妍,秦兵,刘挺.文本情感分析[J].软件学报, 2010, 21(8): 1834-1848.

[15]刘爽,赵景秀,杨红亚,徐冠华.文本情感分析综述[J].软件导刊,2018,17(06):1-4+21.

|

商业银行保本收益

商业银行保本收益 基于LSTM与熵值--

基于LSTM与熵值-- 由CSG证券违规案

由CSG证券违规案 基于招股说明书文

基于招股说明书文 高管经管教育背景

高管经管教育背景 基于业绩承诺与中

基于业绩承诺与中 数字金融推动安徽

数字金融推动安徽

{kind=link}