普惠金融、创业活跃度与流通业发展

|

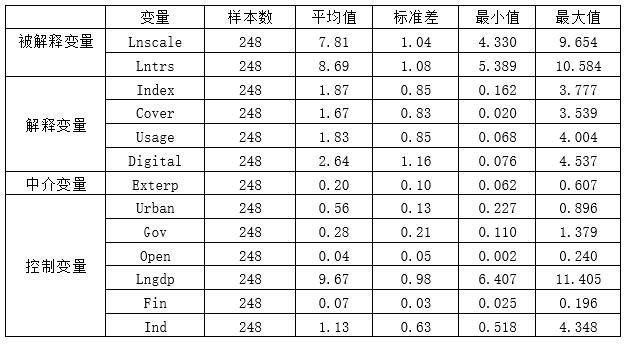

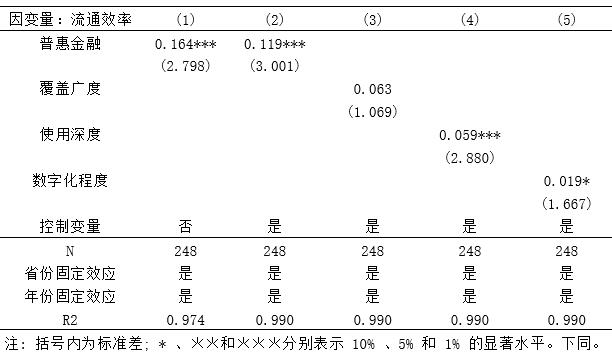

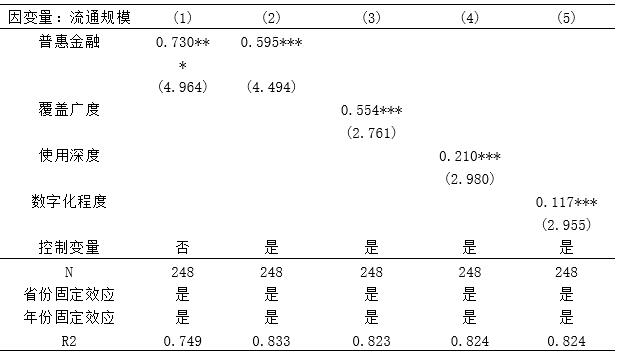

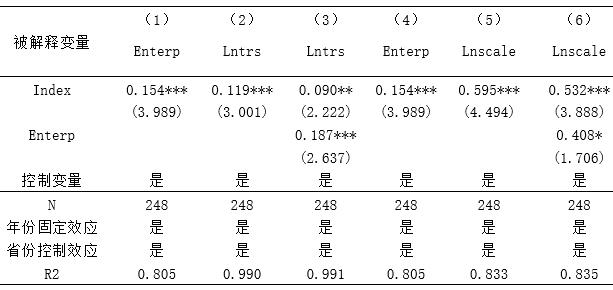

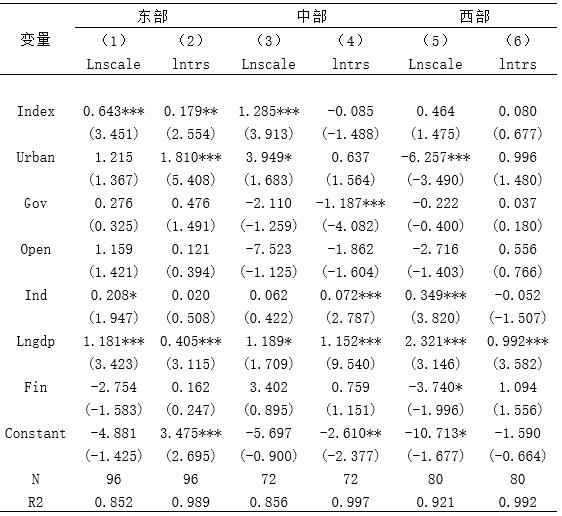

---基于省际面板数据的分析 童素娟1 赵俊威2 1.浙江科技学院 浙江杭州 310023 2.浙江省机电技师学院 浙江义务 321000 基金项目:国家自然科学基金项目(71904176);浙江省自然科学基金项目(Q19G030005);浙江科技学院 2020 年度德语国家国别与区域研究立项课题。 摘要:利用2011-2018年中国省(市、自治区)的面板数据,采用双向固定效应模型基于创业活跃度视角实证检验数字普惠金融对从流通规模和流通效率的影响以及其内在机制,研究发现:第一,普惠金融及其三个子维度均能对流通规模的扩大产生显著促进作用,普惠金融对流通效率的提升主要是使用深度和数字化程度带来的影响;第二,通过中介效应检验分析发现普惠金融能够通过显著提升创业活跃度,进而推动了流通规模和效率的提升;第三,异质性分析表明,普惠金融发展显著促进了东部地区的流通规模效率的提升,但对西部地区的流通规模和中、西部地区的流通效率没有显著影响。最后,根据研究结果本文从政府和企业两方面提出促进流通业发展的相关建议。 关键词:普惠金融;创业活跃度;流通效率;流通规模 一、引言 据国家统计局发布的国民经济和社会发展统计公报显示,我国社会消费品零售总额从2015年28.7万亿元增加至2020年39.2万亿元,2020年全国网上零售额11.76万亿元,比上年增长10.9%,其中实物商品网上零售额9.76万亿元,增长14.8%,占社会销售品零售总额的24.9%。“十四五”规划指出,鼓励商贸流通业态和模式创新,线上线下全渠道满足消费需求,通过增加居民收入与减负等措施来持续释放消费潜力。随着商贸流通行业的数字化、网络化、智能化发展,新业态、新模式的不断涌现,对于进一步激发市场需求潜力、扩大内需以及拉到经济增长具有重大意义。数字金融的发展,打破了地域的限制,降低交易成本,提高了金融服务的可得性,能够显著提高创业活跃度,而流通业的创业行为不仅可以推动商贸流通产业创新发展转型升级,还可以提高居民收入、促进消费扩容升级,成为流通业发展的重要组成部分。 在“双循环”新发展格局下,随着数字金融创新化、多元化、普惠化等多方面的快速发展,不仅带动了流通相关产业的繁荣,并且对于构建现代流通体系发挥着重大的驱动作用。本文以普惠金融发展为视角,分析普惠金融对流通业发展的影响及其内在传导机制,并根据研究结论提出相关建议。 二、文献综述及述评 在当前的新发展格局下,深化流通体制改革、提升流通效率和发展数字经济是政府关注的重点问题,也已经有众多学者围绕金融与流通业之间进行相关研究。赵玉冰(2020)通过从规模效应、动力效应、网络化效应、连锁零售发展四个维度构建省际商贸流通高质量发展指标并分析与数字普惠金融之间的关系,发现普惠金融对商贸流通业存在显著的促进作用,但对不同收入地区的影响存在差异性。段平方、郭俊茂(2021)通过主成分分析法测算地区数字经济发展水平,研究发现数字经济能够显著提升流通效率和流通规模。同时数字经济发展对人力资源禀赋较强的城市流通业发展具有更强的驱动作用。朱靖(2019)指出国内互联网金融的发展,虽然对于提升商贸流通投融资效率提升仍存在不能完全解决信息不对称问题、解决范围小等问题,但在一定程度上能够缓解商贸流通企业融资难、融资贵的问题,从而推动商贸流通行业的投融资活动呈现新模式、新特点,这将会促进流通行业的发展。秦洋(2021)基于对普惠金融与商贸流通三大细分行业的影响分析,得出普惠金融能显著促进批发零售业、仓储物流业、住宿餐饮业的发展,但对不同行业的促进效果不同,提出政府应制定有利于普惠金融发展的政策,并要因地制宜、精准施策来推动商贸流通各行业的发展。 另一方面,在当前大众创业、万众创新的背景下。已有学者围绕普惠金融与创业、创业与流通业发展展开研究。谢绚丽(2018)通过研究数字金融对创业的影响机制,发现数字金融对于不发达地区、小微企业的创业活动有更显著的促进作用,对于缩小地区差距和解决小微企业融资难方面起到一定作用。张林、温涛(2020)从理论和实证检验分析数字普惠金融如何影响居民创业,研究发现数字普惠金融不仅能够直接带动居民创业,还能通过带动居民收入增加和服务业发展从而促进居民创业,另外普惠金融对于不同地区、对象和城乡的居民创业存在异质性。王沛、杨明(2019)利用系统GMM模型分析高消费行业创业对于商贸流通业的影响,发现在高消费行业能够显著促进商贸流通业发展,但在西部地区呈促进作用,东部地区呈抑制作用的特点。另外经济发展水平、城市化水平和社会发展水平也是影响流通业发展的重要因素。 综上所述可知,数字普惠金融一方面能够直接促进商贸流通行业的发展,但对不同地区、不同细分行业的商贸流通业的影响存在不同,另一方面普惠金融也能够促进地区的创业行为,同时高消费行业的创业能够促进流通也的发展。而既往文献更多地是利用不同方法去测算流通业发展情况然后直接分析与普惠金融之间的关系,很少有文章从普惠金融层面出发去做对流通业发展的传导机制分析,存在很大的不足。因此,本文利用双向固定效应模型和中介效应模型,实证检验分析了普惠金融、创业活跃度与流通业发展之间的关系,并进一步考察普惠金融的覆盖广度、使用深度和数字化程度对流通业发展的影响程度,根据研究结果对充分发挥普惠金融价值,推动地区流通业发展提出相关政策建议。 三、理论分析 (一)计量模型构建  (二)变量说明 1.被解释变量 流通业发展水平(lnCommcere),一般文献对于流通业发展水平有多种的衡量度量方式,例如流通产业规模、流通企业规模、社会消费品零售额、流通业效率,流通业就业人数占总就业人数的比重等。本文从流通规模和流通效率两方面来衡量地区流通业发展水平,其中流通效率用社会消费品零售总额衡量来衡量;流通规模采用采用批发零售、住宿餐饮和交通运输、仓储邮政业的经济增加值来衡量,并分别取对数处理,记为lntrs、lnscale。 2.核心解释变量 普惠金融指数(Index)。本文采用由北京大学数字金融研究中心发布的《数字普惠金融指数(2019版)》,该指数包含数字金融的覆盖广度(Cover)、使用深度(Usage)、数字化程度(Digital)三个子维度,来反应我国不同地区的普惠金融发展情况。另外,为使普惠金融指数与与其他指标数据能在同一量纲上,将数字普惠金融指数占100的比值作为原始数据。 3.中介变量 创业活跃度(Entrep)。采用各省市私营企业加个体就业总人数与总就业人数的比值来衡量。 4.控制变量 由于影响流通业发展的因素众多,本文控制以下变量:城镇化率(Urban),用各省年末城镇人口数占总人口数的比值表示,政府干预程度(Gov),用一般财政预算支出占GDP比重表示,对外开放水平(Open),用进出口总额占GDP比重表示,金融发展水平(Fin),用金融业增加值占GDP的比重表示,经济发展水平(lngdp),用地区生产总值的对数表示,产业结构水平(Ind),用第三产业与第二产业的GDP比值表示。变量描述性统计结果见表1所示。 表1 描述性统计  (三)数据来源 本文所使用的数据来源于《中国统计年鉴》、北京大学数字金融研究中心、中国互联网信息中心(CNNIC)以 及EPS数据据库。选取2011-2018年我国31个省、自治区、直辖市(不包括港澳台地区)的面板数据。 四、实证分析 (一)普惠金融与流通效率 根据hausman检验结果,本文最终选取固定效应模型检验普惠金融对流通业发展的影响。首先分析普惠金融总指数和三个子维度对流通效率的影响,结果如表2所示。其中第(1)、(2)列为普惠金融总指数对流通效率的影响,可以看出在对城镇化水平、政府干预程度、产业结构水平等相关变量控制后进行回归分析,普惠金融总指数对流通效率的影响系数虽然有所下降但依旧在1%水平上显著为正,普惠金融指数每增加1百分点可以带动流通效率11.9%的增长。第(3)-(5)列分别为覆盖广度、使用深度、数字化程度对流通效率的影响,可以看出普惠金融不同维度对于流通效率的影响存在较大的差异性。覆盖广度对流通效率的影响系数为0.063,没有通过10%的显著水平;使用深度对流通效率的影响系数为0.059,通过了1%的显著水平;数字化程度对流通效率的影响系数为0.019,通过了10%的显著水平。由此可见,普惠金融虽然显著促进了流通效率的提高,但主要是使用深度带来的影响,数字化程度次之,覆盖广度并未对流通效率产生显著的影响。可能的原因在于,覆盖广度一方面只是反映地区的账户覆盖率,不能真正体现出当地流通业的账户覆盖情况,另一方面支付宝用户数量虽然在不断上升,但其真正在流通行业中的账户使用率依旧不高,因而难以显著促进流通效率的提升;而随着普惠金融使用深度和数字化程度指数的增加,有效解决了中小企业在发展中融资难、融资贵的问题,同时也为消费者提供了多样化的金融服务,例如直播卖货、社区团购、共享经济等新业态、新模式的兴起为流通效率提升带来了新动能。 表2 普惠金融对流通效率的基准回归结果  (二)普惠金融与流通规模 其次,分析普惠金融总指数及其子维度对流通规模的影响,结果如表3所示。其中第(1)、(2)列为普惠金融总指数对流通规模的影响,可以看出在对城镇化水平、政府干预程度、产业结构水平等相关变量控制后进行回归分析,普惠金融总指数对流通效率的影响系数虽然有所下降但依旧在1%水平上显著为正,普惠金融指数每增加1百分点可以带动流通规模59.5%的增长。第(3)-(5)列分别为覆盖广度、使用深度、数字化程度对流通规模的影响。根据回归结果,我们可以发现随着普惠金融其用户数的增加、更多样化的金融服务以及数字化程度的加深均能对流通规模产生显著的促进作用。 表3 普惠金融对流通规模的基准回归结果  (三)中介效应检验 为进一步分析普惠金融影响流通业发展的作用机制,本文借鉴借鉴温忠麟和叶宝娟的研究,构建以下中介效应模型:  表4 普惠金融、创业活跃度与流通业发展  普惠金融的发展,能够为创业者们提供更多样化的金融服务,同时一些新兴产业的出现也带动了居民的创业活跃度,创业带来的收入增加和行业间的良性竞争,也促进了流通业的发展,本文利用中介效应模型,进一步分析普惠金融能否通过创业活跃度来影响流通业的发展,回归结果见表4所示。根据第(1)、(4)列的结果显示,在控制其它变量后,普惠金融总指数对创业活跃度的影响系数为0.154,通过了1%的显著水平,说明普惠金融的发展有利于创业活跃度的提升。第(2)、(5)列分别为未加入创业活跃度时普惠金融总指数对流通效率、流通规模的影响,第(3)、(6)列分别为加入创业活跃度后普惠金融总指数对流通效率、流通规模的影响。根据中介效应的检验程序,可以看出在加入中介变量后,普惠金融总指数对流通效率的回归系数从(0.119,P值<0.01)降低到(0.090,P值<0.05),其回归系数和显著性均有所降低,说明创业活跃度起部分中介作用,其中介效应占总效应的24.2%;普惠金融总指数对流通规模的回归系数从(0.595,P值<0.01)降低到(0.532,P值<0.01),其中介效应占总效应的10.56%。因此,普惠金融既能够直接促进流通业水平的提升,也能通过创业活跃度这一传导机制来对流通业水平发挥促进作用。 (四)异质性分析 表5 不同区域普惠金融对流通业发展的回归结果  为进一步检验普惠金融对流通规模和流通效率的影响是否存在地区差异,按照国家统计局的区域划分,将31个省份划分为东部、中部、西部三块地区。不同区域普惠金融对流通业发展的影响如表5所示。可以发现,普惠金融发展促进了东部地区流通效率和流通规模的提升;在中部地区,普惠金融发展对流通规模有明显的促进作用,对流通效率没有产生显著的影响;在西部地区,普惠金融发展并没有对流通规模和流通效率产生显著的影响。 五、结论与建议 (一)研究结论 本文基于固定效应模型验证了普惠金融对流通业发展的影响,并运用了中介效应模型实证分析了普惠金融对流通业发展的作用机制。研究结果显示:(1)普惠金融在总体上对流通规模和流通效率均能发挥显著的促进作用。在普惠金融三个子维度中,流通效率的提升主要是普惠金融使用深度所带来的影响,数字化程度次之,覆盖广度没有对流通效率产生显著的影响,而覆盖广度、使用深度、数字化程度均能够对流通规模的扩大产生显著的影响。(2)普惠金融对流通业发展的影响存在显著的区域异质性,普惠金融发展能够对东部地区流通效率的提高产生显著影响,对东部和中部的流通规模的扩大产生显著影响,而对西部地区的流通规模和中西部地区的流通效率没有显著影响。(3)普惠金融对流通业的作用机制表明,普惠金融通过提高创业活跃度来实现流通效率和流通规模的增长。 (二)建议 政府应积极推动有利于普惠金融发展的政策制度及体制建设,强化对小微企业、农民等创业群体金融服务的政策支持,针对过去流通体系中存在的需求不足、人才匮乏以及流通效率低下等难点制度相关产业政策,提高政策的准确性与有效性,营造公平、稳定的营商环境,激发创业热情,形成流通行业内的良性竞争,助推流通业高质量发展。 政府应不断加强基础设施建设,为形成现代流通体系赋能。随着信息化、数字化、智能化等新兴前沿技术的加快普及,在一定程度上扩大了流通规模,提高了流通效率。我国当前仍面临着东中西部商贸流通业发展不平衡的问题,中西部应借鉴东部地区流通体系建设的成功经验,加快推进信息、交通基础设施建设,满足流通业快速发展的需要。 企业面对商贸流通新业态、新模式的机遇与挑战,考虑到个性化、多样化的消费者需求的同时,要积极探索、不断创新,加强内部管理,明确自身定位以及注重人才的培养。 参考文献: [1]谢绚丽,沈艳,张皓星等.数字金融能促进创业吗?———来自中国的证据[J].经济学季刊,2018(4): 1557-1580. [2]赵玉冰.数字普惠金融支持商贸流通业高质量发展———基于省际面板数据的实证考察[J].商业经济研究,2020(22):21-24. [3]段平方,郭俊茂.数字经济对我国流通业发展的异质性影响—基于地级市数据的实证检验[J].商业经济研究,2021(06):15-19. [4]朱靖.浅析互联网金融对商贸流通企业金融投资活动的影响[J].商业经济研究,2019(7):168-170. [5]秦洋.普惠金融支持商贸流通业细分行业发展的异质性研究——基于省级面板数据[J]. 商业经济研究,2021(2):147-150. [6]张林,温涛.数字普惠金融发展如何影响居民创业[J].中南财经大学学报,2020(4):85-95. [7]王沛,杨明.高消费行业创业对商贸流通业发展的促进作用—基于新消费时代视角[J]. 商业经济研究,2019(4):18-20. [8]温忠麟,叶宝娟.中介效应分析: 方法和模型发展[J].心理科学进展,2014,22(5):731-745. |

商业银行保本收益

商业银行保本收益 普惠金融、创业活

普惠金融、创业活 中国A股房地产业

中国A股房地产业 基于VAR模型的创

基于VAR模型的创 套期保值对企业价

套期保值对企业价 甘肃省小微企业融

甘肃省小微企业融 中概股的做空困境

中概股的做空困境

{kind=link}