中国A股房地产业股票收益率的实证研究

|

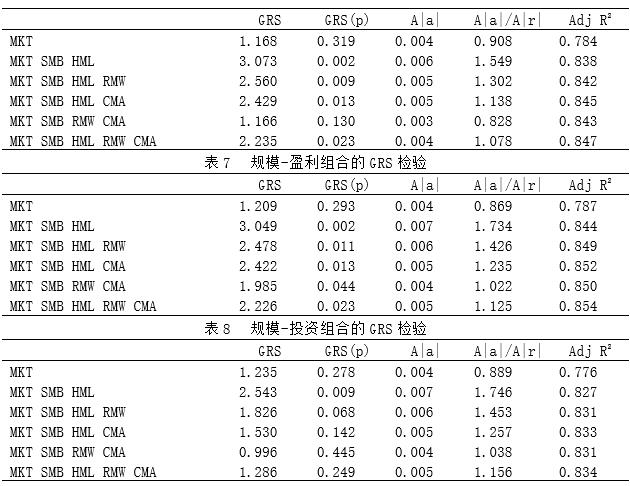

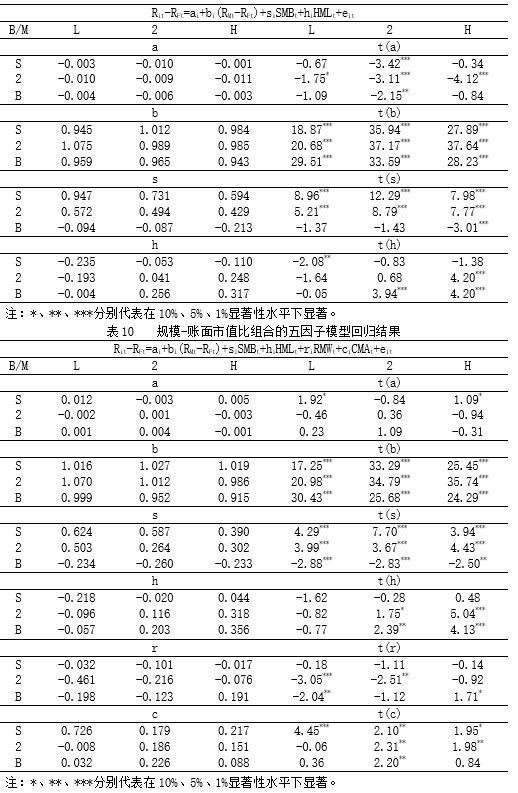

——基于Fama-French多因子模型 杨冬冬 暨南大学国际商学院 摘要:文章选取中国A股市场68只房地产企业股票,利用Fama-French三因子模型及五因子模型,对其2007年7月至2021年6月的月度收益率数据进行实证分析。研究表明,五因子模型对于我国A股房地产企业股票的解释效果更佳,加入CMA因子对三因子模型解释能力的提升效果相较RMW因子而言会更好。在A股房地产业股票中,规模效应、账面市值比效应和投资效应较为显著,其效应体现与我国股市以散户为主的投资者结构、房企高周转的运作模式有关。本文对于探究多因子模型在我国重要行业的适用性研究提供借鉴意义。 关键词:资产定价;Fama-French五因子模型;股票收益;房地产行业 一、引言 资本资产定价研究是现代金融研究的热点领域之一,对于股票投资组合收益率的决定因素研究作为其重点议题,对于更好地搭建投资策略、支持市场监管等将有所裨益。A股市场已成长为全球第二大股票市场,但其与国际成熟股市相比,在发展沿革、市场制度、投资者结构与行为等方面存在较大差异。Fama和French所提出的三因子模型及五因子模型在国际成熟股票市场上得到广泛应用,国内相关研究大多聚焦A股市场整体,故而针对FF三因子及五因子模型在中国股市细分行业的适用性研究将具有一定的现实意义。 自2017年前后开始,政策端在“房住不炒”基调下持续为地产业降温,房地产业是我国国民经济增长与稳定的砥柱之一。在经历政策端严厉收紧后,行业硬着陆风险逐渐加大,但今年年初政府回归对地产业的托底,市场格局逐渐优化,房企发展模式也开始谋求转变,具有优质信用及资源的房企仍将具有较好的发展前景。本文将基于FF三因子及五因子模型检验其在我国A股房地产板块的适用性,为现有针对A股市场的资产定价实证研究及投资者的策略研究提供经验参考。 二、文献综述 在针对国内股市的研究中,学者以针对整体市场的研究为主,对细分行业的实证探索较少,同时选取的行业板块各异,所得结论不一。首先在基于FF三因子模型方面,李子懿,李欢(2020)发现三因子模型针对5G行业股票的基础定价具有适用性,且表现优于五因子模型;查舒真(2020)对酿酒行业股票进行实证检验,发现三因子模型对其股票组合收益率变动有较好的解释效果;在基于FF五因子模型方面,郭柱希(2019)发现五因子模型在A股钢铁行业的适用性较低,且RMW因子与CMA因子冗余;刘立力,刘宇(2020)实证检验了五因子模型在商贸流通企业股票的定价适用性,CMA因子在风险溢价调整后不再冗余且提高了模型解释力度;崔丽芳,陈喜强(2021)针对家电行业股票进行实证检验,发现模型的SMB因子和CMA因子均不显著。综合目前的实证观点,多数学者认为三因子模型更适合我国股市,且CMA因子冗余。鉴于上述研究背景,本文将探究三因子与五因子模型在房地产行业股票定价中的适用性问题,为进一步精准研究我国股市提供实践,并提出相关建议。 三、模型描述及因子构造 (一)研究数据选取与处理 本文相关数据均来自东方财富Choice终端。为剔除股市初期的不成熟数据,研究区间选取在我国股市股权分置改革后的2007年7月至2021年6月,共168个月的68家A股房地产企业股票相关数据。数据处理上,由于本文覆盖区间较长,考虑到会有IPO抑价影响,故剔除了新股上市后前6个月的数据;剔除ST及*ST的股票;剔除账面价值为负的股票;剔除累计停牌天数超200天的股票数据。无风险利率使用SHIBOR(3M)月利率。 (二)模型介绍 Fama和French(1992)通过实证研究表明规模和账面市值比会显著影响股票收益率,进而在CAPM模型基础上提出了三因子模型;但学者们在随后的实证研究中发现三个风险因子不能充分解释所有的超额收益,Fama和French(2013)在三因子模型基础上添加了盈利因子和投资因子构建了五因子模型。  其中Rit为股票组合i在t时刻的收益率;RFt为t时刻的无风险利率;RMt为市场组合收益率;SMBt表示 t 时期低流通市值的组合与高流通市值的组合收益率之差;HMLt表示t时期高账面市值比组合与低账面市值比组合的收益率之差; RMWt 表示t时期盈利能力强的组合与盈利能力差的组合间收益率之差;CMAt表示t时期投资水平低的组合与投资水平高的组合的收益率之差;eit为残差项。 (三)因子构造 本文参照Fama和French(2015)提出的2×3分组的因子构建方式,以股票市值规模分为大市值(B)与小市值(S)两组,以构建每个因子所需指标的30%及70%两个分位数分为三组,每个因子在构建后可将68只房企股票共分为18组,同时采用t年7月至t+1年6月为一年的方式,在每年7月重构因子。其中,按账面市值比分组时,可分为高(H)、中(N)、低(L)三组,进而交叉可得BH、BN、BL、SH、SN、SL六组;依盈利能力分为强(R)、中(N)、弱(W)三组,交叉可得BR、BN、BW、SB、SN、SW六组;依投资态度分为激进(A)、中间(N)、保守(C)三组,交叉可得BA、BN、BC、SA、SN、SC六组。随后计算每期组合的市值加权平均对数收益率,最终用组合间收益率之差作为各因子取值。市场因子MKT的构建采用中信一级行SHIBOR(3M)月利率业指数中的房地产行业指数(CI005023.CI)对数收益率与之差。 表1 2×3分组因子构建方式  四、因子检验 (一)因子描述性统计 表2 因子描述性统计  注:*、**、***分别表示在10%、5%、1%显著性水平下显著 MKT因子均值为-0.002,且标准差为0.098,即在样本期间房地产行业市场收益率没有显著高于无风险收益率,且相对波动较大;HML因子均值与SMB因子均值都在1%水平下显著为正,说明高账面市值比房企收益率表现优于比值较低者,资产规模较小房企收益率表现优于规模较大者;RMW因子均值不能拒绝均值为0的假设,初步未表现出明显的盈利效应;CMA因子均值在10%水平下显著为负,说明投资积极的房企的股票收益优于投资保守者。 (二)因子平稳性检验 表3 因子ADF检验  从单位根检验结果来看,可在1%显著性水平下拒绝各因子存在单位根的原假设,即表明各因子的序列均平稳。 (三)因子冗余检验 表4 因子相关系数表  MKT因子、HML因子分别与其余因子的相关程度较低,而RMW因子与SMB因子、CMA因子间呈较明显的负相关,SMB因子与CMA因子间呈较明显的正相关。 表5 因子冗余检验  为进一步检验是否存在冗余因子,采用Fama、French(2015)的冗余因子测试方法进行检验。结果表明,MKT因子被其他因子拟合时的模型的R2较小,其他因子对其拟合效果较差。SMB因子、HML因子可在1%水平下拒绝截距项为零的原假设,且拟合模型R2均较小,表明其也不能很好被其他因子所解释。RMW因子的截距绝对值最小,拟合模型的R2为0.4163,CMA因子截距为-0.0066,拟合模型R2为0.2993,无法断定其是否为冗余因子,故将进一步使用三因子与五因子模型的回归结果来对比分析。 五、实证分析 (一)GRS检验 首先采用GRS检验对各个模型拟合不同股票组合平均收益的效果进行检验,研究RMW因子和CMA因子能否改善模型的解释能力。GRS检验原假设为3×3组合月度超额收益回归的截距项同时为零,三种股票组合的检验结果如下表所示。 表6 规模-账面市值比组合的GRS检验  从三个表均可看出,五因子模型的GRS(p)值更大,A|a|/A|r|更小,拟合效果更好。故而可得,在加入RMW因子和CMA因子后,五因子模型的表现相较三因子模型而言会更好,同时CMA因子的加入对模型改善的贡献相较RMW因子而言会更大。 (二)投资组合回归分析 基于规模-账面市值比,规模-盈利能力以及规模-投资水平对股票进行分组,由于研究股票数量相对有限,故而本文通过3×3股票分组法来构建9个基准投资组合,依据三种分组方法,最终可得共27个组合。随后运用Stata软件,基于三因子及五因子模型对各组合收益率进行拟合,本文限于篇幅原因仅展示规模-账面市值比组合的回归结果。 表9 规模-账面市值比组合的三因子模型回归结果  从截距项上看,整体而言,三因子模型的截距项绝对值相对更大,且在10%、5%及1%水平上分别有1、1及3个显著异于零,而五因子模型仅有2个在10%水平上显著异于零,五因子模型更好地捕捉了规模-账面市值比组合收益率的影响因素,CMA因子与RMW因子的加入对模型拟合效果具有提升作用。 对于MKT因子的系数,两模型MKT因子系数均在1%显著性水平下显著异于零,市值规模较大的股票组合系数均较低且在0.9左右,表明规模大的房企股票收益率受到行业波动影响相对较小。 对于SMB因子的系数,市值规模较大的股票组合中,三因子模型有1组系数显著为负,五因子模型3组系数均显著为负,说明房企股票存在明显的规模效应,规模较小的房企的收益率相对更高。 对于HML因子的系数,高账面市值比组合中,三因子模型及五因子模型均各有2组系数显著为正,表明房企股票也存在明显的账面市值比效应,高账面市值比房企的收益率相对更高。 对于RMW因子和CMA因子的系数,RMW因子系数有8组为负,在10%、5%及1%显著性水平上分别有1、1及2个显著异于零。CMA因子系数有8组为正,在10%、5%及1%显著性水平上分别有1、4及1个显著异于零。说明在地产行业中积极投资拓展的房企的收益率表现较好,且CMA因子具有更好的定价能力。 六、结论与启示 (一)结论 本文基于Fama-French三因子及五因子模型针对A股房地产业股票收益率进行实证研究,得出结论如下: 第一,针对A股房地产业股票,在2×3因子构建方式下,五因子模型的定价能力优于三因子模型,加入CMA因子对模型的提升相较RMW因子更高,且针对三种投资组合的回归表现中,CMA因子系数显著异于零的个数更多,CMA因子定价能力相对更高。 第二,在A股房地产业股票中,规模效应、账面市值比效应和投资效应较为显著。规模较小的房企、账面市值比高的房企及投资较为积极的房企的股票收益率表现较好。 (二)启示 A股房企股票体现出的规模效应,部分会与房企小盘股拉涨所需的资金量较少相关,我国股市散户投资者占比大,投机现象较严重,短期资本套利会帮助小盘股拉涨,但作为地产股中流砥柱的优质房企股价的涨幅才可真正表现出资本市场对其基本面的中肯看好。 同时,房企股票体现出了账面市值比效应,高账面市值比的公司的基本面表现通常不佳,故而投资者易对其股票价值进行非理性地低估,同时持有风险会相对较高,高收益可视为其高风险的补偿。 我国此前房地产业的显著特点为“高周转、高负债”,在土地财政、预售制度及信贷支持的组合支持下,房企为谋求盈利便普遍发展较为激进,投资拓展较为积极,帮助市场形成了基于房企投资能力的定价选择。然而发展模式优化是未来行业发展的必然逻辑,精细化发展将会取代高周转,因而未来企业的价值判断也会随之产生变化。 对于投资决策而言,优质的大型房企拥有的高端核心资产会更多,有助于其保持稳定的竞争力,同时其对周期有更好的平稳抗性,投资者应避免投机、羊群效应等非理性行为,更加重视房企的综合能力。 参考文献: [1]李子懿,李欢.Fama-French三因子和五因子模型对我国5G板块企业收益率的实证研究[J].中国市场,2020(10):1-5. [2]查舒真.Fama-French三因子模型对A股酿酒行业股票收益率的实证研究[J].时代金融,2020(02):85-86+91. [3]郭柱希.Fama-French三因子模型和五因子模型对A股钢铁企业的实证检验[J].河北企业,2019(06):33-36. [4]刘立力,刘宇.Fama-French五因子模型在商贸流通上市企业股票分析中的适用性检验[J].商业经济研究,2020(02):172-174. [5]崔丽芳,陈喜强.中国家电行业股票市场的实证研究——基于Fama-French五因子模型分析[J].区域金融研究,2021(01):49-54. [6] Fama E F, French K R. A five-factor asset pricing model[J]. Journal of financial economics, 2015, 116(1): 1-22. |

商业银行保本收益

商业银行保本收益 湖南特色农业供应

湖南特色农业供应 普惠金融、创业活

普惠金融、创业活 中国A股房地产业

中国A股房地产业 基于VAR模型的创

基于VAR模型的创 套期保值对企业价

套期保值对企业价 甘肃省小微企业融

甘肃省小微企业融

{kind=link}