湖南特色农业供应链金融模式创新研究

|

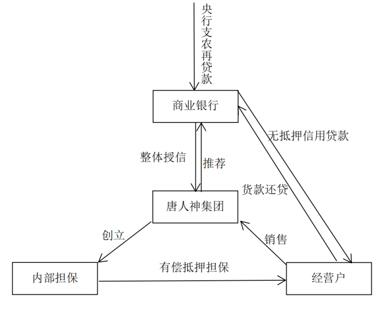

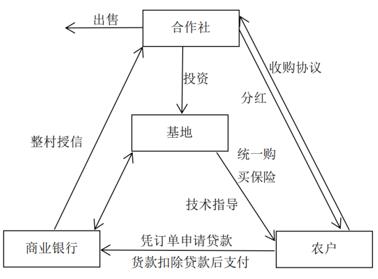

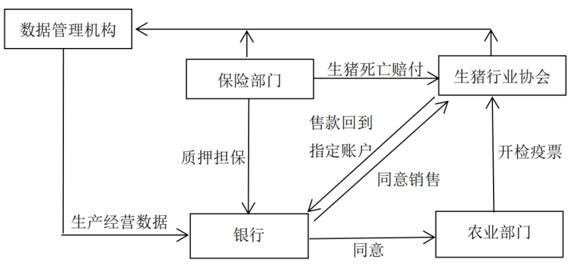

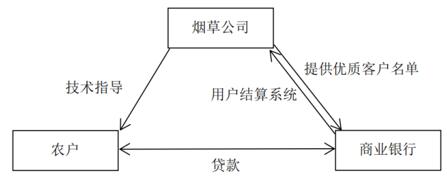

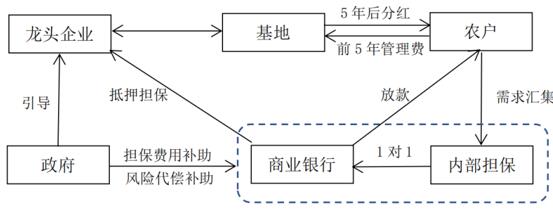

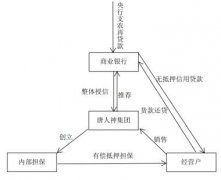

韩雪莹 汤春玲 中南林业科技大学经济学院 基金项目:湖南省社科基金项目(22YBA107);湖南省教育厅重点项目(20A510);湖南省教育厅科学研究重点项目(21A0168) 摘要:农业供应链金融是推动乡村振兴和农业现代化发展的有效途径,对我国农村发展,尤其脱贫地区防止返贫有着重大意义,本文基于特色农业供应链模式的创新研究,运用定性分析法与个案研究法,分析湖南省当前生猪养殖、烟草、楠竹、茶油产业经典供应链金融模式,结果表明,湖南省农业供应链金融发展在保险机制、信息化程度、农村高层次人才等方面存在不足,鉴于此,本文就以上四个方面对如何加快农业供应链金融发展提出建议。 关键词:农业供应链金融;融资模式;特色农业;金融支持 一、引言 当前,湖南农业基础存在诸多薄弱环节,表现较为突出的一个方面即为农业供应链金融不畅。主要表现在政府牵头起步较晚、农业供应链金融信息化程度不足、供应链金融风险规避程度不高等方面。如何将引导分散的农户主动参与到农产品供应链中来,解决小农户和中小微涉农企业融资困境,提升农产品供应链金融的效益,创新农产品供应链融资方式,是当前理论研究和实践探索的重要课题。 目前国内外关于特色农业供应链金融的研究大致分为以下几个方面:一是关于供应链金融信用风险的评估管理与监测,有学者将农业供应链金融风险分为内部风险、外部风险和主体参与风险,这其中最常见的是信用风险,而通过建立完善的金融风险评估体系、充分发挥第三方机构在农业供应链金融中的防范作用以及优化信息披露制度可有效加强农业供应链金融风险控制[1][2];二是农业供应链金融融资模式[3]包括希望金融[4]、湖南省马王堆蔬菜大市场[5]、黑龙江“五里明模式”[6]、山东寿光“信用农业”、武城“粮食商行”[7]等;三是区块链、互联网[8][9]、农村电商、数字经济[10][11]等在农业供应链金融中的应用,随着未来区块链技术的普及以及数字化水平的提升,基于互联网的数字供应链金融将成为更加高效的融资手段;四是农业供应链对乡村振兴的效果[12][13][14]以及减贫作用,研究显示,农业供应链金融可以通过将农户与供应链其他利益主体风险共担、利益联结来解决传统农业中信息不对称、抵押物不足等问题,提高融资能力,降低融资成本,增加农户收入,实现脱贫致富[15][16];四是关于农业供应链金融的理论研究[17],包括内在机理研究[18][19]、以及农业供应链金融研究进展[20]、创新机制[21][22]。 总体来看,目前学界对农业供应链金融的研究主要集中在相关概念、运营模式等方面,但无论那种供应链金融模式,都需要资金形成闭环,并且存在抵押物不足,信用风险较大的问题,限制了农业供应链的发展,这就需要开拓融资新模式,创新金融服务产品,破除当前供应链金融发展壁垒。 二、湖南省农业供应链金融发展现状 (一)湖南省特色农业发展现状 湖南省农村人口占比大、基数大,且城镇化率一直低于全国平均水平,但自然条件优越,特色农业资源丰富,“十三五”期间,稻谷种植面积和产量分别居全国第1位和第2位,粮食播种面积、产量常年稳定在7000万亩、600亿斤左右。2018年自湖南省人民政府提出“一县一特一品牌”思路后,特色农业产业规模不断扩大,生产效益不断提高,全产业链产值达到1.24万亿元,2020年开展金融支持“一县一特”特色产业试点,试点地区累计撬动银行机构发放特色产业贷款21.7亿元,特色产业产值达到413.9亿元,带动周边乡村735个,直接受益农户44.93万户,户均年增收7144元,试点区特色产业发展势头较好。 (二)湖南省特色农业供应链金融存在的问题 1.政府牵头解决小农融资问题起步较晚 相较于其他农业大省,湖南省政府牵头解决农户、涉农小微企业融资问题相对较晚且尚未成熟。2022年,湖南省选择在农村产权交易中心健全的株洲市、浏阳市、汨罗市、等市县开展农村产权抵(质)押融资金融服务创新试点,目前仅限于宅基地改革试点地区,范围较小,交易品种较少,且存在缺乏整体系统性安排、融资效率低下等问题。 2.农业保险机制不健全 湖南省气候具有多样性,衡阳、邵阳、洞庭湖地区少雨且高温,而湘东如平江、浏阳等地则夏季多雨,总体上呈春温多变,夏秋多旱,严寒期短,暑热期长的现象。由于气候变化所导致的农作物产出骤降、成本升高、农产品供应链资金断裂等问题时常发生,且具有突发性和难以预测性,很大程度上阻碍了农业供应链金融的发展。而我省农业保险发展尚未成熟,农业类保险赔付的概率高,险种少且范围有限,导致农业保险价格一直居高不下。 3.缺乏农村农产品供应链金融高层次人才 根据湖南省第七次人口普查数据公布,2021年农村60.8%的人学历仅有小学或初中,大专及以上学历的仅为12.2%。其中60岁以上的常住人口的比例为19.88%,0-14岁人口的比例为19.52%。农村人口越来越偏向于老龄化、低龄化且受教育程度普遍偏低,农村人才外流现象严重,尤其缺乏熟悉供应链金融业务与操作的专业人员,制约农村供应链金融的发展。 4.农业供应链各环节信息化程度不足 由于农村人口居住较为分散,人口征信系统缺失,农村金融机构缺乏财力资源健全信息系统,金融机构和农户信息不对称,对农户真实信用水平难以做出评估。并且小微涉农企业与农户资本实力有限,抵押品匮乏,信用级别不高,金融机构往往降低其放款积极性并采取惜贷限贷等措施来抵御经营风险,一方面不利于小微企业发展,不利于农户创收,另一方面也会对资源造成浪费。 三、典型模式与创新 (一)“再贷+商业银行+核心企业+内部担保+经营户”——株洲唐人神集团“神农贷” 中国人民银行株洲市中心支行通过央行支农再贷款、再贴现等,支持唐人神集团联合株洲融兴村镇银行构建“再贷+商业银行+龙头企业+内部担保+经营户”融资模式。唐人神集团创立湖南大农担保有限公司,由内部担保公司分担风险,在银行考察和集团推荐之后,商业银行对唐人神集团整体授信,向其产业链上游养殖户发放无抵押信用贷款,唐人神集团负责收购其上游所有养殖户已出栏的牲畜,钱款直接用于归还银行贷款,保证了贷款资金安全。实现了养殖业供应链金融上下游各主体利益共享与风险共担,且无一笔无抵押贷款形成不良。  图1 再贷+商业银行+核心企业+内部担保+经营户 该模式以“基地”为核心,合作社和农户做大做强基地,从而获得利益分红。“龙头企业+合作社+基地+农户+银行”模式的基本流程包括以下五个步骤:以桃园县楠竹养殖合作社为例,一是通过专业合作社与农户签订收购协议,农户按照订单要求进行楠竹种植;二是基地组建专业技术团队指导整个种植流程,提供技术支持和管控;三是统一购买农业保险,降低生产过程风险,农户凭借与合作社签订的订单向银行申请贷款;四是银行根据农合与合作社签订的收购协议,综合考虑其信用、担保、抵押等情况,向农户发放贷款;五是在楠竹交付以后,银行先行扣除贷款,其余支付给农户。在这个基本架构下,进一步创新了利益联合机制,帮助资金不足的农户融资贷款。  图2 合作社+基地+农户+银行 (三)“保险部门+农业部门+数据管理机构+生猪行业协会(养殖户)+银行”——惠农担·生猪贷 生猪养殖产业时间周期较长,投入较大,从养殖初期场地建设,贯穿整个养殖周期所需要的饲料、防疫等都需要大量周转资金,但由于缺少不动产、机器设备等目前银行普遍接受的抵押物[24],所以融资难一直制约着养殖产业的发展。为解决上述问题,中国建设银行湖南省分行与湖南养猪协会合作,首次开发“生猪活体抵押贷款”,创新融资新品种。该贷款支持将养殖舍、生产性的生物资产作为抵押物在银行贷款,在保险部门、生猪行业协会、银行、数据管理机构、农业部门的五方参与下,形成一个完善的资产管理和风险控制体系与供应链金融闭环。 如果生猪意外死亡,有保险赔偿。与保险公司合作,给银行提供保单质押,受益人为银行。农业部门主要负责给满足出栏条件的生猪开检疫票。处于抵押状态的生猪没有检疫票无法销售,可以直接杜绝养殖户私自处置抵押物现象的发生,从而确保抵押品的安全。在保险受益人(银行)的同意之后,生猪可以出栏开检疫票并出售,卖猪销售回款需汇到指定银行账户,先行扣除企业在银行的贷款本息。银行可以通过数据管理机构随时掌握生猪的发展状况与经营动态,确保银行对抵押物的掌控。该融资模式为深化供应链金融各参与方协同合作、养殖业龙头企业整合上下游资源、破解融资困境、提升企业效益提供了新思路,并且有效缓解了生猪养殖企业、分散养殖户抵押不足,难以贷款的问题。  图3 保险部门+农业部门+数据管理机构+生猪行业协会(养殖户)+银行 (四)“烟草公司+银行+农户”——“烟农贷”和“烤烟贷” 烟草种植户、卷烟零售户作为烟草行业的参与者,围绕着烟草公司开展业务活动,是供应链上不可或缺的重要参与者。但长期以来,融资难一直是烟草种植户和卷烟零售户发展扩大规模的重大阻碍。其原因主要有:一方面对于烟草种植户和卷烟零售户来说,银行传统的融资产品的准入门槛过高,各个银行要求授信必须有抵押担保或者较强实力的保证担保;烟草种植户和卷烟零售户数量较为广大,所在的地理位置比较分散,不容易掌握客户的具体信息以及往年的资金流量,在前期调查时工作量大且不易得到真实有效的数据;另一方面复杂的调查、抵押登记手续以及过高的融资成本使得烟草种植户和卷烟零售户不能及时的得到金融机构的资金支持。“烟农贷”、“烤烟贷”是专门为烟农量身定做,通过运用向烟草种植户以及卷烟零售户开立借记卡、贷记卡,并和烟草公司对接上线卷烟零售户结算系统,额度从一万元到三十万元不等,根据烟农的信用记录、烟叶种植面积等情况进行测算,低利息、免担保、无抵押,有效应对农户融资困境。  图4 烟草公司+银行+农户 (五)“公司(龙头企业)+政府+银行+基地+农户+担保公司”——惠农担·茶油贷 油茶产业是湖南区域性的优势产业和特色产业,大三湘油茶公司采取了新的模式,公司通过基地将茶山经营权给农户,茶树挂果前农户付管理费给公司,油茶树挂果之后农民每年可分得当年收入的1/3,管理支出1/3,其余归公司。土地租赁期到后,茶林全部归属于当地村民,公司只收购茶籽,以此推动整条产业链的发展,构建完整的产业链生态圈。“油茶贷”是湖南省林业局、湖南农业信贷融资担保有限公司、合作银行三方推出的农业信贷担保产品,旨在支持油茶种植业的可持续发展,实现其产业化、规模化和专业化。将量大面广、额度小的茶农信贷需求汇集起来,将银行与农户“一对多”的关系变成与担保公司“一对一”,减少小农贷款压力,降低融资成本。同时政府对该模式给予持续的担保费用补助和风险代偿补助,确保其可持续运营。与普通银行贷款相比,“油茶贷”更具有针对性,免保证金且贷款成本较低,极大降低了融资门槛。  图5 公司(龙头企业)+政府+银行+基地+农户+担保公司 四、加快湖南省农业供应链金融发展的建议 (一)扶持农业龙头,提升农业供应链金融稳定性 农业龙头企业作为农产品供应链中核心参与者,其综合实力和信用状况是上下游企业融资的关键,通常在银行或者其他金融机构中信用评级较高,因此,可以借助龙头企业的信贷优势,与供应链参与方主体信用共享来解决中小微涉农企业及农户资信较差、融资难等问题。发展和扶持优质龙头企业,是提升农业供应链金融各参与主体抗风险能力,提高农产品供应链的整体效益的重要路径。脱贫地区龙头企业可以“强强联合”开展区域间合作,通过资源整合,把分散的小农户聚集起来,实现发展规模化和产业化,打造大型农业龙头企业集团,提高供应链金融创新模式的稳定性。 (二)加强农业供应链金融信息化建设,增强风险管控 采用大数据、云计算等技术,将供应链金融各参与主体的需求、信用、资源等信息整合起来,打造一站式农业供应链金融信息管理平台,为其提供低成本、高效率、安全可靠的服务,信息技术的充分利用是供应链金融运行的重要保障,是供应链金融业务实现突破性发展的催化剂。政府可与农户、龙头企业、金融机构等各供应链金融参与主体加强合作,建立符合涉农供应链金融主体公开、透明、完善的农业供应链信息化管理体系,提升对整个供应链条的监控和治理能力,提前防范风险。 (三)健全农业保险机制 农业保险旨在帮助涉农主体减轻由于不可抗力导致的农作物经济损失,提升整个供应链的抗风险能力。要建立以政府为主导的政策性农业保险制度,加大对农业保险的激励力度,创新农业保险产品并对其予以政策性补贴,拓宽农业保险覆盖面,构建多层次农业保险体系,并适当简化审批流程,加快赔付时效,推进农业保险体制转型升级。搭建农村良好的信用体系,保证农业保险规范、有序发展,提高农户和小微型涉农企业的抗风险能力,解决供应链金融各参与方后顾之忧。 (四)加大人才引进力度,提高农业供应链金融各参与方积极性 农业供应链金融的实施和创新都需要大量优秀人才作为保障,地方政府要充分发挥区位优势,增加优秀人才得培养与引进力度,提升农业供应链金融人才的能力和素质。培养农村小微经济主体供应链金融意识,引导分散的小农户积极参与到整个供应链金融闭环中,与链中其他成员相互协作、风险共担、利益共享,一起追求利润最大化,提升小农户在供应链中的利益分配能力,保证小农户生产,实现供应链金融各方主体共赢。 五、小结 农业供应链金融是农业农村现代化发展的重要支撑力量,可有效弥补传统融资模式不足。本文分析了湖南省农业供应链金融发展中出现的几种创新模式,均是在小微涉农企业、农户与商业银行之间介入其他功能性经营主体,旨在降低融资门槛,维护链条稳定,让资金“活”起来,在供应链金融中形成资金闭环。目前我省农业供应链金融发展初见成效,但由于受到多方条件制约,仍存在一些发展短板。因此要不断优化相关领域法律法规,完善农业供应链金融利益分配机制,加强人才建设与信息共享能力,继续加大政府扶持力度与金融产品创新强度,增强供应链金融各主体的参与度,因地制宜地进行创新和发展,才能进一步提升农业供应链金融服务质量,更好的服务于农业农村现代化,助力湖南省乃至全国乡村振兴。 参考文献 [1]Yu C , Yan R . Application of Financial Technology in the Risk Management in Agricultural Supply Chain Finance[J]. Francis Academic Press, 2020(6). Zeng N , Yong C , Xin C . Risk Assessment System of Agricultural Supply-chain Finance[J]. Agricultural Outlook, 2015. [2]Wang T , Lan Q , Chu Y . Supply Chain Financing Model: Based on China's Agricultural Products Supply Chain[J]. Applied Mechanics and Materials, 2013, 380-384:4417-4421. [3]李璐,汤春玲.国内外农业特色产业的发展模式及经验借鉴[J].现代商业,2021(33):79-81. [4]Gu J . Research on Agricultural Supply Chain Finance Mode Cases from Hope Finance[C]// 2020 International Conference on E-Commerce and Internet Technology (ECIT). 2020. [5]邵娴.农业供应链金融模式创新——以马王堆蔬菜批发大市场为例[J].农业经济问题,2013,34(08):62-68+111. [6]马九杰,周向阳,蒋逸,张永升.土地流转、财产权信托与农业供应链金融创新——龙江银行“五里明模式”剖析[J].银行家,2011(11):107-109. [7]吕鹏,曲文俏.乡村振兴背景下山东省农业供应链金融的特色模式与创新应用[J]. 中国商论,2022,(22):8-10. [8]李小莉,陈国丽,张帆顺.系统视角下基于“区块链+物联网”的农业供应链金融体系构建[J].系统科学学报,2023,31(01):78-82+88. [9]王晓燕,师亚楠,史秀敏.基于区块链的供应链应收账款融资模式探析[J].财会通讯,2021(14):141-144. [10]李孟真.乡村振兴背景下农村数字供应链金融模式创新与发展研究[J]. 农业经济,2022,(08):120-122. [11]龚强,班铭媛,张一林.区块链、企业数字化与供应链金融创新[J]. 管理世界,2021,37(02):22-34+3. [12]张晶晶,尹少华,唐琴.乡村振兴背景下湖南农业特色优势产业发展研究[J].现代商业,2022(01):84-86. [13]冯延成.供应链金融助力乡村振兴[J].中国金融,2018(10):60-62. [14]刘刚.互联网供应链金融助力乡村振兴战略研究[J].理论探讨,2019(06):118-123. [15]申云,李京蓉,杨晶.乡村振兴背景下农业供应链金融信贷减贫机制研究——基于社员农户脱贫能力的视角[J].西南大学学报(社会科学版),2019,45(02):50-60+196. [16]贾辉辉,吕德宏.基于农业供应链的金融精准扶贫效果研究[J].金融理论与实践,2019(02):110-118. [17]Zhang C , Li H . The Innovation and development of Rural Revitalization: Agricultural Supply Chain Finance[C]// 2021:03065. [18]李娟,聂勇.基于扎根理论的农业供应链金融创新内在机理探究[J].财会月刊,2021(10):145-152. [19]段伟常,胡挺.供应链金融在现代农业中的应用原理研究[J].金融理论与实践,2012(01):23-27. [20]蒋伯亨,温涛.农业供应链金融(ASCF)研究进展[J].农业经济问题,2021(02):84-97. [21]常玉栋.农业供应链金融的创新机制[J].社会科学家,2019(08):42-47. [22]金铭.互联网下的农业供应链金融创新途径研究[J].农业经济,2016(05):106-107. |

商业银行保本收益

商业银行保本收益 商业银行开展普惠

商业银行开展普惠 湖南特色农业供应

湖南特色农业供应 普惠金融、创业活

普惠金融、创业活 中国A股房地产业

中国A股房地产业 基于VAR模型的创

基于VAR模型的创 套期保值对企业价

套期保值对企业价

{kind=link}