�����ݱ����²�������й�����ƹ��ߵ�Ӧ��̽��

|

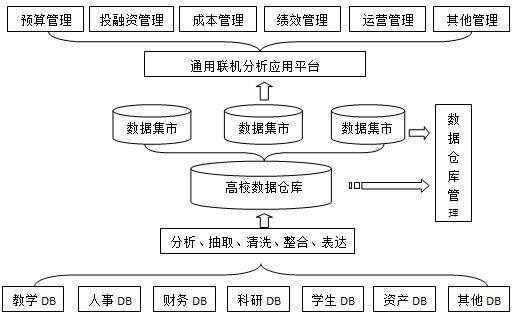

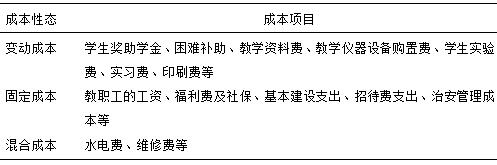

����� �������ҽѧԺ���� ժҪ������ȫ�����Ƶ�������ҹ�����Ҳ��ʼ����ս��ת�͵Ĺؼ�ʱ�ڣ���֮�����ݼ��������𣬶��ڸ��и�ҵ���ԣ����в������ģʽ�����Ƶĸĸ��ѳ�Ϊ��Ȼ��ѡ���ڸߵ�ԺУ��һ��������֯������ˡ������ҹ���У��ǰ��չ�������������������Դ�����Ա�����״̬����ˣ������Դ�����Ϊ��������������Ƶ�˼ά�뷽�������У������������������ݼ���������������У��������������ںϣ�̽�ֹ�����ƹ����ڸ�У�����������ľ���Ӧ��;���뷽ʽ��ʵ�ָ�У������������Ŀ���ת�ͣ��Ӷ���߸�У�������ˮƽ��ʵ�ָߵ�ԺУ���·�չ�� �ؼ��ʣ������ݣ����������������ƹ��� һ������ �����ƣ�ϵ�ڽ����������������ҹ�ʼ�ռ�ְѽ����������ȷ�չ��λ��֮�ϡ�����ڽ���ȫ���Լ�����ȫ��ʱ���£��ߵ�ԺУ��һ���ж������Ƶ���֯������δ���ľ��÷�չ�бؽ�ռ����Խ��Խ��Ҫ��λ�ã�����УԽ��չ�������ԽΪ��Ҫ������������£����������Ϊ��У������ϵ����Ҫһ������������ˮƽ���Ե���Ϊ��Ҫ������Ȼ������ǰ��У�ڲ�������������Դ���̽���Σ����ڲ��������ʶ�ĵ������Լ�ȱ���Ƚ�����ѧ�Ĺ���������ģʽ��ʹ�ø�У�ڲ������Լ�������������ˮƽ��������Ӱ�졣���ڴˣ��ڿ�չ��У������������ʱ��ֻ�����뵱ǰ���еĹ������˼ά������ԡ�������ƻ���ָ���������������Ӧ��ָ����Ϊָ����Ӧ�ø��������ƹ��ߣ�ͬʱ��ϵ�ǰ���еĴ����ݼ���������Ѹ���ƶ���У�������������ת�������� �������������ƹ�������ڸ�У��������е�Ӧ�� ��һ�������������ڸ�У���������Ϣ�������ͼ��� ��ǰ��ụ����˼ά�뼼�������Ƴ³��£���������Ϊһ��ȫ�µĸ��¼�����������֮���������ÿ�ѧ�ľ��߷���ʵ����һ�нԿ�“����”�� ��̸ı��������˼άģʽ�Լ��������ʽ�����������¡���ҵ��չ����ѧ���ֵȶ���������ǰ��δ�еķ�չ������ ��Ŀǰ���������У��Ȼ�����Ŵ�ͳ�ķ������в������������һ�����ࡣ�ں������ݾ��������£���УҪ�ı����ֲ�������ˣ��������д�������һ�۰�ͬʱ��Ϲ�������е�ģ�͡������������Լ�ֵΪ����ȥ�ھ�����о��ü�ֵ��������Ϣ��������ƾ������ݼ���Ѹ�����չ������������Ϣ��������ƾ������ݹ����ҳ���Щ��Ϣ֮���������ϵ������ɸѡ����DZ�ڼ�ֵ�ĸ�����ߺ���������Ϣ���پ�����һ���ķ����������������Լ��ṹ�������Ͻ���Щ��ͬ��Դ����ͬ��ʽ����ͬ���ʵ���Ϣת����Ϊ����ֱ�������ġ�����ҵ�����о��ü�ֵ�����ݡ��Դ˷��������Ա���ӳ�ֵض���Щ��Ϣ�������ã���Ч������ҵ������ݵ��ۺϼ�ֵ��ʵ����ҵ��ȫ�����ݹ����� �������������ṩ��У�������Ӧ�õĻ����뼼�� ���������Ƽ����Լ������ݵĿ��ٷ�չ�������˹������ʱ���ĵ���������������۵Ŀ����ռ�Ҳʹ�ø��и�ҵ������������õ����ʵ������������ڸ�Ч����������ԣ������ֻ�ʱ��������ô����ݼ���ȥ��һ��ʵ������������ij����Ľ����Ǹ�У���ٵ�һ����Ҫ�������ݼ�����Ӧ��Ϊ��У������������ṩ��һ�ִ����͵Ĺ���ģʽ�����������ݼ���ʵ�ָ��ָ��ӹ�����ƹ��߷������ں��Լ��������ݼ����������ƹ��߷������д������ںϣ��Դ˽�һ�������ڸ�У��Դ�������Լ���Ӫ���ߵ��ƶ��ϣ���ʹ�����������ӵĸ�Ч��ݡ� ���������ݱ����¹�����ƹ����ڸ�У���������Ӧ�õ�����˼· ������Ϣ�����ķ�չ�����������ݽ��и��ֿ�ѧ�������ɳ�Ϊ��У�ִ�������������Ĺؼ���Ȼ�����������У��Ȼ�ڳ��ڵİ�ѧ�����������˴��������������Ϣ����ȴ��û�ж���������ϼ������Լ������á� ����ͼ��ʾ����У�����ù�����ƹ���ʵʩ�����������ʱ��������ǿ����ȫ�������Ϊ֧�ţ�ͨ�������ݵĴ�����ʽ��У�ڸ����ŵ�������Դ�������ϡ�����������γ��Լ��IJ���������ݹ���ƽ̨�������������Ա��Ҫ������Ӧ�IJ������ʱ��ͨ�����ݹ���ƽ̨�ҳ�������DZ�ڼ�ֵ��������Ϣ���з��������ã��ɴ˿�Ϊ��У���ֲ�����ߵ��ƶ��ṩ����֧�֡� ����ǿ�����ݵ�֧�ţ�������ƹ�����Ӧ��ʱ���ܷ��������Ч�Ĺ��������á�������ƹ����ڸ�У������������е�Ӧ����Ҫ�漰������Ԥ�������Ͷ���ʾ��߹������ɱ�������Ӫ�˹����Լ���Ч�����ȼ������棬ÿһ���涼Ӧ����侭Ӫ����ѡ��ǡ���Ĺ�����ƹ��ߣ�����һ������ѡ�����Ӧ������ƹ��߽��п�ѧ��ƣ��������ƹ����Բ�������ϵΪ���������Ա�Ȼ��ͨ����һϵ�в���ָ�������Ʋ���ʹ�䷢�ӳ������Ч�����á�  ͼ ��У�������������Ӧ����ϵ �ġ������ݱ����¹�����ƹ����ڸ�У���������Ӧ�õľ���;�� ��һ����Ԥ������е�Ӧ�� Ԥ�������Ҫ�漰�����֣��ֱ�ΪԤ��ָ����ƶ��Լ���Ԥ��ִ�еĹܿء����ƶ�Ԥ��ָ��ʱ����УӦ��������ֳ�Ԥ��������������е�Լ���뼤��ЧӦ��ȷ��ʹ����Ԥ��ָ��ȱ��ֿ�ѧ�Ƚ���ͬʱ���к�ʵ����ʹ����п����ԣ�ֻ���ڴ˻����ϣ���У���ܶԸ����ʽ���к������䣬����ʹ�����������ʽ�Ͷ��ȡ�ýϺõ�Ч�������⣬��Ԥ��ִ�н��йܿ�Ҳ��Ԥ�������һ��������Ҫ�Ļ��ڣ���һ�����漰�������ص㣬һ��Ҫȷ����У���ճ���Ӫ��ϸ���Ԥ����ʵʩ������Ҫ����������仯��Ԥ�������ʱ������ Ϊ�������Ԥ������е��������⣬��У�����������滮�������ٽ��ѧУ��ʵ�ʷ�չ������¼ƻ���Ʒ�ʽ����Ԥ����ƣ���ͬʱ�������Ԥ�㡢����Ԥ���ЧԤ���Ԥ����Ʒ����Ը�У��������Ȼ��¶ȵȸ���Ŀ���ݽ��з������ϣ��Կ�ѧ�����ع滮��һ��ȵIJ���ƻ���ʵ��ѧУ������Ŀ������Ժϵ�ʽ���������䡣��У�ڽ���Ԥ��ִ��ʱҲҪ��ֿ���ִ�й����ж��ĸ���Ҫ�أ���ʱ�������ݹ���ƽ̨�ṩ��������Ϣ����Ԥ��ĵ�������ʹ�ʽ��ʹ���ܹ������������ɡ� �������ڳɱ������е�Ӧ�� һ����ԣ���У������Ϊ��Ӫ����֯�����ڵģ��������������������˲š�����������������гɹ���Ϊ��Ӫ����Ŀ�ꡣ���ڸ�У�ijɱ������У�������֧ƽ��Ϊ����ԭ���۳��ش��ҪԤ�����Ѻ��ʣ��ѧ��������Ϊ��ѧ��ɱ�Ŀ�ꡣ��ˣ�����ɱ����������У�����Ӧ���ڴ�������Դ�⣬���ѧУ�IJ���������Ϣ������������Ϣ�Լ�ѧУ��ϵ��Ŀ��滮����Ϣ��Ӧ��Ŀ��ɱ����Խ�������ʽ���ɱ����ð������䵽�����Ժ����ϵ���������������Լ���Ŀ�� ���⣬�ڸ�У���ճ���Ӫ�ɱ��������棬Ҳ�ɽ������ɱ������й�����ͨ����������ҵ�������Լ�ҵ�������ƶ��ɱ������ͨ��ʵʱ���µĴ�������Դ�������У������չ�ص㣬�����������չ�����ۺϸ�У���ⲿ���Ƶı仯�������Ƴɱ���������Ӷ�ѭ������ʵ�ָ�У���ͳɱ��IJ������Ŀ�ꡣ ����������Ӫ�����е�Ӧ�� ����������ģ���Ǹ�У��Ӫ������һ�ֳ��õķ����������������������������ٽ�ϵ������д����ݼ�������Ԥ�⡢�������жϣ��ܹ�ͨ���ص���ո�У���û���ɼ�����Ϊ��Уս�Թ滮���߸���֧�������á� �� ��Ч�ɱ������  ������������Ӧ�ù��̿ɱ�����Ϊ���������ȣ���Ҫ����רҵ֪ʶ�˽��У��Ӫ�������漰�ĸ��ֳɱ������Գɱ�ϰ�Թ淶Ϊ����������һ�������о���ͨ���������ɣ�����У����ɱ��ɷ�Ϊ�̶���Ӫ�ɱ����䶯��Ӫ�ɱ��Լ���Ͼ�Ӫ�ɱ����ࡣ���й̶���Ӫ�ɱ��ķ�������ѧ��������Ӱ�죬���䶯��Ӫ�ɱ�������ѧ���������������仯�������ɲμ��ϱ�����Σ����������ݺ���Ԥ�����ѧ����������Ϊ��У�����������ڷ�Ӫ����֯������ڹ���ʱ�ɽ���У����Ƚ������Ϊ�㣬�ڴ˻����ϣ�������ô�������Դ���ռ��ijɱ�������Ϣ������������Ϣ�������רҵ�����ߡ������ʡ���������Ϣ�Լ�ѧУ����������Ϣ�ȶ���������ƻ��Լ������Уѧ�������������ơ������Ԥ����ѧ������������Ԥ�������ѧ�ʽ𡢿�����Ŀ�ʽ��Լ�ѧ��ѧ�Ѽ�ס�ѵȡ� ���ģ���Ͷ�ʹ����е�Ӧ�� ��Ͷ�ʹ������棬��У��ͨ���������ֽ���������Ŀ�����Լ��ʱ��ɱ����������ֹ�����ƹ��ߵ��ۺ�����ʵ�ֶ�Ͷ����Ŀ�Ŀ����Է����Լ���ĿͶ�ʹ��̵�ȫ�̹ܿء� ��У����ĿͶ����Ҫ�漰������ĿͶ���Լ�������ĿͶ�ʣ����ڹ�����ĿͶ�ʣ����罨���ѧ¥������¥�����Ƕ�����и������ȣ���У��������ؾ���ʱ��Ӧ��ϴ����ݿ��е�ѧУ����������Ϣ������������Ϣ��������Ϣ�Լ�ѧУ�����ƻ��Ƚ����ۺϿ��ǣ�ʹ���Ͷ�ʾ����ƶ������оݣ�����äĿͶ�ʡ���Σ����ڽ���Ͷ����Ŀ������ĿͶ��ǰӦ�ʹ�������Ϣ�����о�������ϣ�����Ŀ����ǰ�ڵ��飬����һ�����������ֽ������Լ��ʱ��ɱ�������ѧ�����ع���Ͷ����Ŀ�Ļر��ʺͷ����ʣ��Ӷ���������֮��Ĺ�ϵ������Ŀ���������������� �����ǽ�����Ŀ�ֻ���Ŀ����У���ɲ�����Ŀ������һ������ƹ��߶���Ŀ����ʵʩ��������У����Ӧ������Ŀ������Ϣϵͳ����������Ŀר�Ż�����רְ������Ա������й���������ʱ���������ݼ�������Ŀ���̽��м�ء�����Ŀ����ɱ����и��ٷ����Լ�����Ŀ���ַ��ս��������о���ֻ���ۺ����ù������������ݣ���У���ܹ����ƶ�Ͷ�ʾ���ʱ����ܶ�Ͷ�ʷ��գ��ƶ���У�ij�Զ������չ�� ���壩�ڼ�Ч�����е�Ӧ�� �����ݵij����ƶ��˸�У��Ч������Ч�Ե�ʵ�֣��ڴ����ݾ���ʱ���£���УҪ���м�Ч���������ص�������������һ�Ǹ���ѧУ��ʵ�����ѡ��ͬ�ļ�Ч������ʽ��������������ļ�Чָ����ϵ����У�ļ�Ч��������Ҫ����ƽ��Ʒֿ��Լ��ؼ�ҵ��ָ�귨���ֹ�����ƹ��ߣ��ڶԸ�У������桢������������Լ���ְ����Ա���м�Ч����ʱ�����ɲ��ùؼ���Чָ�귨����У��ѡ��������ܲ��Ź涨��ͨ��ָ����ϵ��Ҳ�ɸ��ݿ�������������Ƹ��Ի�ָ����ϵ�����⣬��УҲӦ��˲�����Dz���ָ�ꡢ����붯��ָ���Լ����������ָ����֮���ƽ�⣬ѡ��ƽ��Ʒֿ��ֱ�Ӳ����ڲ�ҵ�����̡��˿��Լ�ѧϰ��ɳ��������ȥ������Чָ����ϵ�����ǽ���һ�������ļ�Ч����������Ϣϵͳ�����ȸ���Ԥ��������Ϣ����ϵͳ�ṩ�����ݼ����������ļ�Ч����ָ����ϵ�и�ָ���Ԥ��ֵ�������ý�ϱ���ȸ�ָ���ʵ�����ֵһ���ϴ���������Ч����������Ϣϵͳ�ͬʱΪ��֤��Ч���˵Ŀɱ��ԣ���Ӧ���ǴӲ�ͬ��רҵ�Լ�ѧ�ƵȽǶȳ����Ը���ɹ�������������У�ɽ��������ݼ��������ֿ�������������ֻ�����֮�����������뿼����ʹ���伨Ч������ʽ�����ױ��Ͽɡ� �塢���� �����������ڴ����ݾ��������£�������Ƶ������Ӧ�öԸ�У����������Ų��������ָ���ͷ������塣��УӦ���Ӵ����ݡ���������Լ������������֮����ںϣ�ת��˼ά�����߲��������ʶ��ͬʱ����УӦ���������ݼ�����ַ��ӹ�����ƹ��ߵĹ��������ã�����ǿ��У�������Ϣ���������Ӷ����������������ƶ���У�Ľ������ȶ����ɳ�����չ���Ӷ�Ϊ�������������˲š� �ο����ף� [1]����.���ڴ����ݻ����¹�����ƶԲ�����������÷���[J].�ƻ�ѧϰ,2017(14). [2]�⻪��.������ʱ����������ڸ�У�����е������о�[J].��������ְҵ����ѧԺѧ��, 2018,31(06). [3]����,�߬u.“������+”�����¸�У�������Ӧ��̽��[J].��������(�߽���̳), 2017(21). [4]�⺣��.��������ڴ����ݱ����µ�Ӧ���о�——�Ե�ѹ���Ӧ��Ϊ��[J].�й��ܻ��ʦ,2018(05). |

dz���ֹɶ��ʺϻ�

dz���ֹɶ��ʺϻ� ���Ӧ�ô����ݼ�

���Ӧ�ô����ݼ� �������������

������������� ���ʦ����������

���ʦ���������� ���¸߹����α���

���¸߹����α��� ��Ʋ���ս�Է���

��Ʋ���ս�Է���

{kind=link}