关键审计事项信息特征分析

|

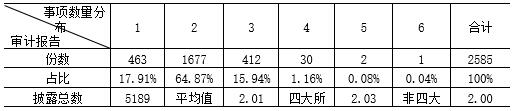

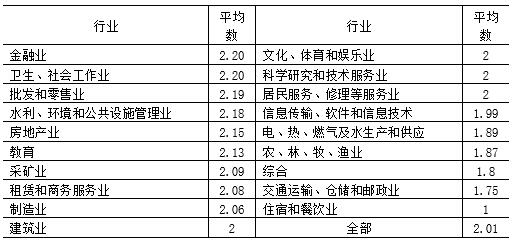

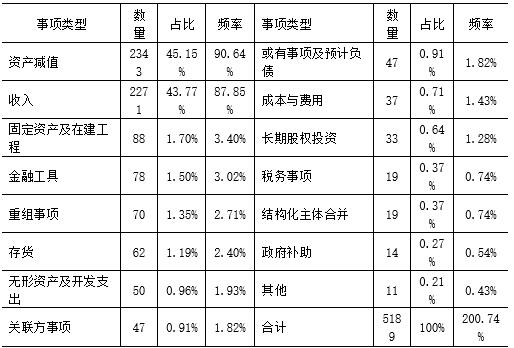

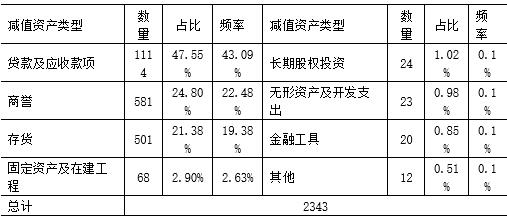

——基于2022年深交所上市公司审计报告的数据 张泽宇 苑涵凝 赵怡冉 刘以柔 北京信息科技大学经济管理学院 基金项目:北京信息科技大学2022年大学生创新创业训练计划项目(5112210833) 摘要:本文从事项数量、内容和文本三个方面分析了2022年深交所上市公司的关键审计事项披露情况,研究显示:在事项数量上,平均披露2个事项,但不同行业存在较大差异;在事项内容上,主要集中于减值和收入事项,事项理由主要涉及事项重要性和重大估计或判断,仅少数事项披露了审计结论;在文本上,审计结论主要采用非积极语气,绝大部分事项采用“文本+数字”的形式进行描述,披露格式以纯文本为主。本文研究结论能够为了解和评价关键审计事项披露情况提供参考。 关键词:关键审计事项;审计报告;信息特征 一、引言 审计报告是信息使用者判断企业财务信息质量的重要依据。长期以来,传统审计报告由于“同质化”、“样板化”的模式,导致使用者难以从中汲取增量信息进行投资决策。为改变审计报告信息含量不足的状况,2013年12月,英国财务报告理事会(FRC)率先推出了审计报告改革;随后,欧盟诸国、美国等主要市场经济国家也实施了审计报告改革。我国资本市场也于2018年全面推行新审计报告准则。目前学者们对审计报告改革的市场影响如对投资者经济决策的影响[1、2]、对审计师法律责任的影响[3]、对审计质量的影响[4]等展开了丰富的研究,并认为审计报告改革提升了审计报告的信息含量,同时会通过加大审计师的责任倒逼审计质量提升[5、6]。在改革初期,一些学者对关键审计事项的披露情况进行了分析[7、8],目前新审计报告准则已全面实施5年,那么审计师在审计报告中披露了哪些关键审计事项,呈现哪些特征?本文通过分析2022年深交所上市公司审计报告的关键审计事项信息特征,以期为理论界和实务界了解和评价新审计报告准则执行情况提供参考。 二、关键审计事项的信息特征 本文以2022年深圳证券交易所2585家上市公司发布的上一年度财务报告的审计报告为研究对象,对其中关键审计事项段部分通过手工整理,从事项数量、内容和文本三个方面对关键审计事项的信息特征进行全面系统地分析。 (一)事项数量 1. 平均披露事项数量为2个,四大所与非四大所披露的数量不存在显著差异 本文根据审计报告中各个具体关键审计事项的标题来统计事项数量,在2022年,深市2585企业的年报审计报告共披露了5189个关键审计事项,平均每家企业披露2.01个事项。首先,从分布来看,披露2个的企业最多,达到了1677家,占全部样本企业的比重达64.87%,其次是披露1个的企业,其数量为463,比重为17.91%,第三是披露3个的企业,其数量为412家,比重为 15.94%,而披露4个及以上企业较少,累计仅为33,合计占比低为1.28%。这说明披露的事项数量主要集中于2个。其次,从四大所与非四大披露的事项数量均值来看,四大所平均披露2.03个,而非四大所平均披露2个,但二者均值差异检验表明均值并不存在显著的差异。 表1 关键审计事项的事项数量  2.不同行业企业披露的事项数量存在显著差异 表2统计了不同行业的企业披露事项数量的平均数。按照证监会的行业分类标准,总共有19个行业,各个行业企业披露的平均事项数量如下:金融业2.20个、卫生和社会工作业2.20个、批发和零售业2.19个、水利、环境和公共设施管理业2.18个、房地产业2.15个、教育2.13个、采矿业2.09个、租赁和商务服务业2.08个、制造业2.06个、建筑业2个、文化、体育和娱乐业2个、科学研究和技术服务业2个、居民服务、修理等服务业2个、信息传输、软件和信息技术1.99个、电、热、燃气及生产和供应1.89个、农林渔牧业1.87个、综合1.8个、交通运输、仓储和邮政业1.75个、住宿和餐饮业1个。从中可以看出,金融行业和卫生、社会工作行业的企业平均披露的事项数量最多,达到了2.2个,披露最少的是住宿和餐饮行业,平均披露的事项数量仅为1个。本文使用Kruskal-Wallis检验显示p值为0.00,即说明各行业披露的事项平均数量存在显著差异,这可能是由于不同行业,其风险内容及大小不一样,注册会计师给予了不同的关注。 表2 分行业关键审计事项数量  (二)事项内容 1. 披露内容主要涉及收入和减值 本文主要根据各个关键审计事项所涉及的内容,将事项类型分为资产减值、收入、固定资产及在建工程等15种类型。如表3统计显示:首先,在所有的事项中,涉及内容最多的是资产减值,事项数量达到了2343个,占全部事项数量的比重达到了45.15%,意味着在所有的5189个事项中,接近一半的事项,其内容与减值相关;其频率为90.64%,这表明在2022年的深市中的所有企业中,占比为90.64%企业的审计报告披露了涉及资产减值内容的关键审计事项;涉及内容排名第二的是收入,占比达43.77%,频率为87.85%,即在2022年的深市中87.85%企业的审计报告披露了涉及收入内容的关键审计事项;资产减值和收入类型的关键审计事项在所有事项中合计占比达到了88.92%,而其他13种类型的关键审计事项(固定资产及在建工程类事项数量为88个,占比为1.70%,频率为3.40%;金融工具类事项数量为78家,占比为1.50%。频率为3.02%;重组事项类事项数量为70个,占比1.35%,频率为2.71%;存货类事项数量为62个,占比为1.19%,频率为2.40%;无形资产及开发支出类事项数量为50个,占比为0.96%,频率为1.93%;关联方事项类事项数量为47家,占比为0.91%,频率为1.82%;或有事项及预计负债类事项数量为47个,占比为0.91%,频率为1.82%;成本与费用类事项数量为37个,占比为0.71%,频率为1.43%;长期股权投资类事项数量为33个,占比为0.64%,频率为1.28%;税务事项类事项数量为19个,占比为0.37%,频率为0.74%;结构化主体合并类事项数量为19家,占比为0.37%,频率为0.74%;政府补助类事项数量为14家,占比为0.27%,频率为0.54%;其他类事项数量为11个,占比为0.21%,频率为0.43%。)累计占比不超过12%,其中政府补助和其他类分别占比仅有0.27%和0.21%,频率分别仅有0.54%和0.43%,即只有约千分之五的企业审计报告中披露了涉及政府补助或其他类事项。这说明不同企业审计报告披露的关键审计事项内容高度集中在资产减值和收入方面内容。其次,针对减值事项,本文进一步按减值资产种类进一步划分为8种类型,包括贷款及应收款项、商誉、存货、固定资产及在建工程、长期股权投资、无形资产及开发支出、金融工具及其他。如表4所示,减值类型的关键审计事项主要涉及的资产是贷款及应收款项、商誉及存货三类资产,其中贷款及应收款项减值在所有减值事项中占比最高,达到了47.55%,数量达到1114个,即接近一半的减值事项涉及贷款及应收款项内容,其频率为43.09%,即43.09%深市企业的审计报告披露了贷款及应收款项减值内容的关键审计事项;排名第二的是商誉资产,数量为581个,占比为24.8%,频率为22.48%,排名第三的是存货,数量为501家,占比为21.38%,频率为19.38%;这三类减值资产累计占比达到了93.73%,而其他类减值资产(固定资产及在建工程:数量为68个,占比为2.90%,频率为2.63%;长期股权投资:数量为24个,占比为1.02%,频率为0.1%;无形资产及开发支出:数量为23个,占比为0.98%,频率为0.1%;金融工具:数量为20个,占比为0.85%,频率为0.1%;其他类型:数量达12个,占比0.15%%,频率为0.1%;)累计占比没有超过10%,这说明在资产减值类型的关键审计事项中,内容也较为集中。 综上分析可以看出,不同企业审计报告披露的关键审计事项内容高度集中在资产减值和收入方面内容,而在资产减值类型的关键审计事项中,贷款及应收款项、商誉和存货内容较为集中。 表3 关键审计事项类型  备注:本表中的占比为各类型事项数量除全部关键审计事项数量即5189,频率为各类型事项数量除企业数量即2585。 表4 不同减值资产的关键审计事项  备注:本表中的占比为各减值资产类型的关键审计事项数量除全部减值类型的关键审计事项数量即52343,频率为各减值资产类型的关键审计事项数量除企业数量即2585。 2.平均每个关键审计事项涉及2个理由,理由主要涉及事项重要性和重大估计或判断 本文根据注册会计师在关键审计事项中披露的理由内容,将其划分事项重要性等15种理由类型。如表5所示:首先,就总体而言,5189个关键审计事项,累计出现了10787个理由,其平均频率为207.88%,即平均每个关键审计事项出现约2个理由。这说明平均而言注册会计师在确定关键审计事项时至少考虑了两个理由;其次,出现频率最高的是事项重要性,其频率为64.98%,即64.98%关键审计事项因为注册会计师认为该事项很重要而将其在审计报告中作为关键审计事项进行披露,接下来的分别是重大估计或判断、错报风险和关键业绩指标,其出现频率分别是51.49%、39.56%和32.92%。因此,总的来说,注册会计师在选择关键审计事项时主要考虑事项重要性和重大估计或判断,错报风险和关键业绩指标也是注册会计师较为关注的理由。 表5 理由类型  备注:本表中的频率为理由的数量除关键审计事项数量即5189。 3. 仅少数事项披露了审计结论 在关键审计事项中披露审计结论并非强制性要求,主要取决于注册会计师的职业判断。如表6所示:首先,就2022年深市整体而言,在所有的5189个关键审计事项中仅795个关键审计事项(占比为15.24%)披露了审计结论,这说明绝大部分注册会计师在关键审计事项中没有披露审计结论。其次,分四大所与非四大所,可以看出在非四大所中披露审计结论的占比(20.43%)略高于四大所(15.32%),这说明非四大所披露审计结论的可能性更高,但无论是四大所还是非四所披露审计结论的关键审计事项均占少数。 表6 审计结论及其语气  备注:本表第三列的占比为披露审计结论的关键审计事项数量除全部关键审计事项数量即5189,第五列的占比为披露积极语气审计结论的关键审计事数量除以披露审计结论的关键审计事项数量,第五列的占比为披露非积极语气审计结论的关键审计事数量除以披露审计结论的关键审计事项数量。 (三)事项文本 1. 审计结论主要采取非积极语气,但在四大所则主要采取积极语气 在表6中,本文进一步分析了审计结论的文本语气,如表6的第4-7列所示,在所有披露了审计结论的关键审计事项中,采取积极语气方式披露的占比为37.99%,非积极语气占比62.01%,但进一步分四大所与非四大所后,发现四大所则全部采取了积极语气披露,而非四大中积极语气占比34%,非积极语气占比66%,即非四大所主要采取非积极语气披露。但由于非四大所披露审计结论的关键审计事项占多数,因而在总体上表现出以非积极语气为主。 2.大部分关键审计事项使用“文字+数字”方式进行描述 本文使用在关键审计事项的文字中是否用到数字或比例以及其出现的次数来衡量文本精确度。从表7可以看出,关键审计事项采用“纯文字”方式进行描述仅占7.55%,92.45%关键审计事项采用“文字+数字”的方式进行描述;平均而言,每个关键审计事项出现2.19个数字或比例,分四大所与非四大所来看,虽然四大所披露的关键审计事项出现的数字或比例(2.25)高于国内所(2.18),但均值差异检验显示它们之间并不存在显著差别,因此,从统计学角度来看,四大所披露的精确度并不高国内所。 表7 关键审计事项披露精确度  备注:本表第三列的占比为仅使用文字描述的关键审计事项数量除全部关键审计事项数量即5189,第五列的占比为使用文字+数字描述的关键审计事项数量除全部关键审计事项数量。第六列到第八列为“数字或比例”出现的次数。 3. 在格式上,以纯文本方式为主,但四大所则以表格方式为主 表8统计了披露格式,可以看出,以纯文本方式披露的占比为61.74%,以表格方式披露的占比为38.26%,即整体上以纯文本为主;分四大所与非四大所后发现,四大所以表格方式披露的占比为81.9%,以纯文本方式披露的占比仅为18.10%,即以表格方式列示为主,而非四大所以纯文本方式披露的占比为63.79%,以表格方式披露的占比为36.21%,即以纯文本方式列示为主。但由于国内所审计的企业在总数上占优,因此在总体上表现出以纯文本方式为主。 表8 关键审计事项披露格式  三、结论 本文以2022年深圳证券交易所上市公司的审计报告为研究对象,从事项数量、内容和文本三个方向对关键审计事项的披露情况进行了分析,研究显示:在事项数量上,平均披露2个关键审计事项,但不同行业披露的事项数量存在较大的差异。在事项内容上,就事项所涉及的具体内容而言,主要涉及减值和收入内容,其中超过90%的审计报告披露了减值事项,超过85%的审计报告披露了收入事项;就事项理由而言,平均每个关键审计事项涉及2个理由,理由内容主要涉及事项重要性和重大估计或判断,超过一半以上事项是由于事项重要性或重大估计或判断而被确认为关键审计事项;就是否披露审计结论而言,仅少数关键审计事项披露了审计结论。在事项文本上,审计结论主要采取非积极语气方式披露;绝大部分关键审计事项采用“文本+数字”形式进行描述且平均每个企业采用约2个左右的数字或比例;披露格式以纯文本为主,但四大所则以表格为主。综上研究结果表明,披露关键审计事项改变了传统审计报告由于只提供审计意见而使投资者难以获得审计意见背后的风险评估与分析过程,无法有效地利用审计信息进行投资决策的状况,注册会计师在选取关键审计事项过程综合考虑了多个方面的因素,较为谨慎;但研究也发现披露的事项数量偏少,信息量有待进一步提升,不同企业的事项内容较为趋同。因此仍需要进一步完善关键审计事项的信息披露。 参考文献 [1]史永,李思昊.披露关键审计事项对公司股价崩盘风险的影响研究[J].中国软科学,2020(06):136-144. [2]王艳艳,许锐,王成龙.关键审计事项段能够提高审计报告的沟通价值吗?[J].会计研究,2018(6):86-93. [3]韩冬梅,张继勋.关键审计事项披露与审计人员感知的审计责任[J].审计研究,2018(4):70-76. [4]杨明增,张钦成,王子涵.审计报告新准则实施对审计质量的影响研究—基于2016年A+H股上市公司审计的准自然实验证据[J].审计研究,2018(5):74-81. [5]朱泽钢,姜丽莎.新审计准则实施对盈余管理行为的治理作用研究——基于DID模型与文本分析[J].经济经纬,2021(01):1-14. [6]冉明东,徐耀珍.注册会计师审计报告改进研究——基于我国审计报告改革试点样本的分析[J].审计研究,2017(5):62-69. [7]柳木华,董秀琴.关键审计事项的披露特点——基于2017年上市公司新式审计报告的统计分析[J].证券市场导报,2018(11):12-19. [8]庄飞鹏,连敏.新审计报告的关键审计事项披露情况分析——基于2018—2020年沪深两市上市公司的统计数据[J].会计之友,2022(2):8. |

企业外部审计质量

企业外部审计质量 关键审计事项信息

关键审计事项信息 上市公司发行证券

上市公司发行证券 上市公司可转债融

上市公司可转债融 妙可蓝多被蒙牛乳

妙可蓝多被蒙牛乳 中小企业疫情前后

中小企业疫情前后

{kind=link}