电子商务中移动支付风险分析

|

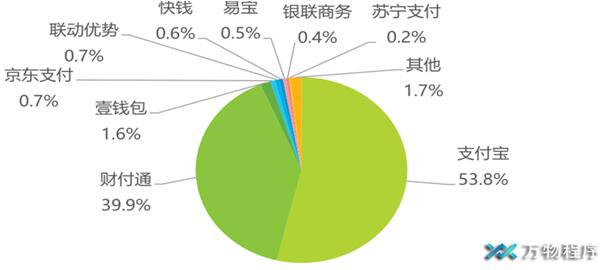

徐阳1 王小波2 1.三江学院法商学院 江苏南京 210012 2.南京晓庄学院商学院 江苏南京 210017 摘要:随着科技的日新月异及互联网在全球的广泛普及,世界各国的电子商务得到了飞速发展,随着电子商务在各国经济中所占的比重越来越大,人们的生活方式及消费观念也随之产生了巨大的改变,而互联网技术的日新月异及更新换代也为移动金融的发展提供了强有力的技术支撑。作为移动金融中重要的组成部分之一的移动金融,凭借其方便、快捷、节省时间等优点被越来越多的人所接受并使用,移动支付正逐渐地改变人们的支付方式,成为人们进行日常消费最常用的支付方式。但随着移动电子商务的快速发展,移动支付发展过程中存在的安全风险与日益凸现,并一定程度上对于移动支付的进一步发展产生了阻碍。本文首先对目前电子商务移动支付交易的现状进行了客观的分析,然后在客观分析的基础上进一步指出了移动支付在发展中存在的风险,最后针对风险的存在提出了相应的防范建议,以期能使广大消费者能够积极采取相应的防范措施避免及减少支付风险的发生。 关键词:电子商务;移动支付;支付风险;防范措施 随着科技的日新月异及互联网在全球的广泛普及,电子商务在全球的发展犹如破竹之势,电子商务的快速发展以及移动通讯技术的更新换代,移动支付这种新兴的支付方式正被越来越多的人群所接受并运用,移动支付使传统的现金或银行卡支付方式发生了重大的改变,成为了人们生活中最常用及最喜爱的消费支付方式。同时,由于人们生活观念及消费观念的转变,人们逐渐变得喜欢坐在家中足不出户地从网上购买商品,移动支付成为人们使用最多的支付方式。同时,由于3G、4G网络技术的成熟及在全国范围内的建设,再加上智能手机的广泛应用,人们通过手机就可以完成一系列的交易活动。以上这些都促进了我国电子商务及移动支付的飞速发展。但随着移动支付在电子商务中的广泛应用,其在使人们的生活变得更为方便快捷的同时,其发展过程中存在的问题及安全风险也日益凸现。因此,对电子商务移动支付交易的风险进行研究,有着重要的现实意义。 一、移动支付概述 (一)移动电子商务的现状 由于互联网技术的日益成熟及互联网在全球的广泛普及与应用,有越来越多的企业开始加入电子商务的行业,电子商务的蓬勃发展逐渐改变了人们的生活及消费方式。随着4G网络的全面推广应用、智能手机的强力推出及移动通信技术的持续改进,都对移动电子商务的全面发展起到了促进作用,通过手机等智能设备上网使用电子商务的人数呈直线上升状态。据《中国互联网发展报告(2019)》提供的数据显示,截至2018年底,我国网民数量已经达到了8.29亿,互联网在全国的普及率为59.6%,比全球平均水平高出2.6个百分点。手机网民的数量为8.17亿,跟2017年的手机网民数量增加了6433万,其中使用手机上网的人数高达98.6%,跟2017年底同期相比增长了1.1个百分点(详见图1,图2)。 目前,我国4G网络的覆盖率已经超过了全国人口的98%,4G网络的发展进入到了优化提升阶段,我国4G基站截止到2018年底已经超过了370万个,为全球最大的4G网络,5G网络也进入了推广使用的商用阶段,随着5G网络技术在中国及世界范围内的全面使用及推广,移动电子商务的发展前景必将更为广阔。但在移动电子商务发展的过程,由于多方面的原因造成在交易过程中存在着诸多交易风险,影响了移动电子商务的全面持续发展,亟需各方采取有力的措施予以解决。  图1 2018年中国网民规模和互联网普及率①  图2 2018年中国手机网民规模和网民占比② (二)移动支付的涵义 移动支付其实就是指用户在日常的消费、交易及服务的过程中使用手机或者平板等设备来进行支付的一种支付方式。移动支付通常被称作为手机支付。移动支付将移动终端即手机或平板电脑等与互网联、用户及商家等紧密地联系在一起,从而使用户可以随时随地甚至是不用出门在家中就可以进行购物,移动支付使人们的生活方式及传统的支付方式得到了极大的改变,使人们的时间与精力都大大地节省了,给人们的生活带来极大的方便。 移动支付一般近场支付和远场支付两种类型。近场支付也就是人们所说的到店支付,即消费者通过手机对商家的二维码进行扫描从而对商家进行支付;远场支付就是人们所说的网上购物,人们只要通过第三方支付平台如支付宝等就可以实现购物过程。近场支付和远场支付的划分主要是因为购物的距离不同进行区分的,但在现实生活中,其支付程序并不完全一样,而且存在着较大的区别,支付的标准也有着较大的区别。 日本是世界上最早使用移动支付的国家,其早在2004年就推出了第一台支付手机FeliCa,该手机的出现比苹果公司于2014年推出的Apple Pay1要提前10年,早在2011年日本就有超过33%人在消费时使用手机支付%,同期欧美使用手机支付的人群比例还不到15%。 (三)移动支付的特点 1.管理方便 由于智能手机的广泛使用,手机用户不论任何时间任何地点都可以通过手机来完成各项消费的支付活动。这就使用户在交易过程中只需要使用手机就可以进行支付,而不再需要随身带着现金,给消费者带来了极大的方便。不仅如此,用户还能通过手机随时完成手机充值、银行转账及还款还有生活缴费等,使消费者节省了传统方式办理业务需要进行排队等候及往返的时间,使客户的生活及服务变得十分便捷。 2.隐私性强 在使用移动支付时,用户只需要把银行卡跟手机进行绑定,在付款只需要使用手机来扫描相应的二维码,然后把输入密码进行输入即可,甚至在线下有些超市进行消费连密码都不用输入。同时,由于用于支付的密码跟银行密码并不相同,因此在一定程度上使客户的隐私得到了保护,而由于支付时所使用的密码与用户的银行卡密码并不是同一密码,因此对用户的资金安全性也多了一层保护。 3.空间、时间限制性小 使用银行卡进行消费及办理相应业务属于到场支付的模式,这就使客户的空间及时间都受到了限制。而移动支付则没有空间及时间上的限制,用户只需要使用手机进入相关的缴费APP或缴费页面就可以立刻完成缴费,减少因为水电被中断给客户带来的生活上的不便。不仅提高了办事的效率还使人们享受到极为便利的生活服务。 4.综合性强 移动支付平台不仅仅只是给人们提供了一个可以进行支付的支付平台,并且还是一个综合性的服务平台,用户只要通过支付平台就可以快速地实现无时间及空间限制的各种经济活动,因此,在某种意义上可以说移动支付就相当于私人生活助手的角色。 二、电子商务移动支付存在的风险 (一)恶意程序和病毒 据360安全大脑统计,仅2019年360安全大脑就从移动端截获了大约180.9万个新增恶意程序样本,平均每天的新增数量达高达5000个。在新增的样本类型中,窃取隐私占比为41.9%,欺诈软件占比为0.1%。360安全大脑仅2019年就为我国手机用户有效拦截了大约9.5亿次恶意程序的攻击,平均每天为我国手机用户拦截了259.2万次手机恶意程序的攻击。其中,广东省是手机被恶意程序进行攻击次数最多的省份,占比为9.8%,北京市是手机被恶意程序进行攻击次数最多的城市,占比为2.2%。据腾讯安全数据对于移动端的病毒数据显示,2017年仅上半年就有高达1.09亿用户的手机感染过各种手机病毒被,相比2016年同期感染用户量虽然有所下降,但腾讯手机管家对病毒的拦截及查杀次数拦则比上年同期增长了124.24%,高达6.93亿次,这充分说明目前制作恶意程序及病毒的成本大幅降低,因此使病毒能够进行多渠道的广泛传播。 (二)系统安全漏洞 目前,我国手机用户使用的手机操作系统大都是Google Android系统。而由于Google Android系统的开放性及各种应用产品来源的多样性,致使大量的安全漏洞存在于手机操作系统当中,而这些操作系统方面的安全漏洞极容易被黑客或不怀好意的人员利用而顺利地实现入侵用户手机,从而轻易地获取了用户的手机信息,使手户的个人隐私及资金安全造成了十分严重的危害,同时也极不利于我国移动支付交易的长远持续发展。 360安全大脑关于2019年全年漏洞的统计数量显示,产品漏洞数量最多的系统是Android系统,其2019年全年就发现了414个漏洞,虽然Google也会对Android系统进行更新,而且每一次更新后系统的安全性都较之前有所增强,但是由于更新速度比较缓慢而且系统碎片化比较严重,因此导致系统的安全性还是无法得到有效地整体提升。同时,由于目前仍有大量的手机用户使用的Android系统版本并不是最新的版本Android 10,以上种种原因都是导致用户的手机时刻被各种漏洞所威胁,因此造成用户存在着隐私及财产的双重风险。 (三)用户的安全防范意识薄弱 据调查,我国大多数手机用户在日常的手机使用中并没有具备基本的手机安全防范意,如没有在手机中安装安全软件、手机操作系统很少进行实时更新、较小使用安全软件来进行漏洞检测及修复、很对手机进行定期杀毒等等,究其主要原因,是大多数用户没有能够清醒地认识到一旦手机发生安全问题就可能导致的严重后果。同时,有许多有户在公共场合使用移动支付时,没有防备旁人的偷窃而直接输入密码或者提前打开二维码;还有许多用户随意打开一些不明来路的链接及浏览非法网站等,用户的这些不安全使用手机的行为给一些别有用心的人及犯罪分子还有各种病毒的入侵都造成了可乘之机。不仅如此,目前现实中还存在着大量的由于手机丢失而发生的资金被转移的现象,之所以由于手机丢失而导致资金被盗是由于用户将自己的银行卡及信用卡等与手机绑定在一起,用户在手机丢失后没有及时地将相关银行卡、信用卡账户进行挂失或者将账户信息进行更改,而犯罪分子捡到手机后或者假冒用户利用自己掌握的手机相关信息将银行卡及微信、支付宝等的资金进行转移。 (四)无线网络的不安全性 有许多用户在手机使用过程中造成个人信息及资金被盗,都是由于使用了安全性不高的无线网络或者免费WIFI所致。目前,由于我国许多公共场所及消费场所都提供免费WIFI服务,网民通过免费WIFI上网浏览网页、看视频、进行转账及网上购物已经成是一个普遍存在的客观现实。然而,由于免费WIFI在路由器及网络上存在着许多的漏洞,因此也成为黑客重点攻击的对象,现实生活中,由于使用免费WIFI而造成用户个人信息泄露及资金被盗的案例已经屡见不鲜。如北京王先生通过免费WIFI进行使用手机登陆了一家网上银行,结果他的银行账户在之后的一个小时不到的时间之内就被多数转账及取现,次数高达17次之多,造成了3.4万元的资金被盗取;南京的陈先生在某酒店使用免费WIFI玩手机游戏,结果其游戏账号及其大量的游戏装备在一夜之间被盗取一空…… 网络专家指出,由于免费WIFI几乎没有安全防范设置,从而使得黑客进行攻击基本不需要什么成本及技术,因此非常容易受到黑客的重点关注及攻击,从而造成个人隐私泄露或者资金被盗,但是我国绝大多数的网民对于公共场合的免费WIFI存在着信息及隐私被盗的风险一无所知。使用免费WIFI存在的安全风险主要有社交软件的账号、密码被黑客所劫持或者被恶意利用;平板电脑及手机中个人信息及资料被泄露;个人支付宝、微信、网银里的资金被盗或者被转移等。 黑客针对无线网络的三大阴招分别是域名劫持、钩鱼WIFI及ARP(地址解析协议)欺骗,其中钓鱼WIFI是黑客使用最多的一种手段。黑客只需要一台小型迷你路由器和一个3G网卡就能够WIFI信号成功地释放出来,黑客在将无线路由器设置为网络共享后,就可能开始坐着钓鱼了。只要用户的手机与钓鱼WIFI进行连接时,黑客就可以采取技术手段把用户上网的信息予以截持,并开始利用手机操作系统的安全漏洞使木马程序自动地在用户的手机中成功植入。一旦当用户使用手机进行移动支付交易,那么用户的个人隐私及相关信息就会被黑客利用恶意程序所窃取。 (五)三方移动支付的风险 第三方移动支付即我们常说的第三方支付平台。由于电子商务的蓬勃发展及智能手机用户的逐年增加,人们的支付方式从传统的使用现金或者银行卡支付逐渐地变成在消费、购物、生活服务等活动中使用移动支付,移动支付在日常生活中的应用越来越广,已经成为了我国重要的支付方式。第三方移动支付在快速发展的同时也风险也随之快速增长,如与第三方移动支付相关的法律法规尚不完善,有关部门的监管力度不够、黑客利用支付软件的漏洞来进行攻击以及一些犯罪分子利用第三方移动平台进行网络诈骗等等。同时,还有一些第三方支付平台由于明知自身的行为不当,但为了自身利益而出现非法窃取大量的用户信息及对客户的备付金私自挪用等不法行为。例如,2015年1月就发生过某支付机构违规把数以千万计用户的银行卡信息泄露出去,因此而涉及的银行达到16家之家,造成了用户受到的经济损失高达3900多万元;2015年发生的一起利用不法分子利用黑客技术窃取支付宝账户从而盗取资金的特大犯罪案件,在犯罪分子的硬盘中查获的支付账户高达1000多万个,涉及到的第三方支付平台有支付宝、京东及Paypal等,盗取的账户资金高达10个亿;还有广东省公安部门侦破的一起犯罪分子非法利用支付平台来实施虚假交易进行网络诈骗的的案例等等。 目前,我国用户进行移动支付使用最多且最受欢迎的第三方平台是的是支付宝,位居第二的是使用微信平台进行支付。2013年,我国第三方支付交易规模只有13.9万亿元,2017年达到了218.9万亿,2018年为312.4亿元,据估计,2020年将达到550万亿元(如图3,图4)。  图3③ 2013-2020年中国第三方支付综合支付交易规模  图4④ 2019年中国第三方移动支付交易规模市场份额 移动支付的快速发展使第三方移动支付交易平台的成交规模逐日增加,但由于支付系统存在的漏洞以及管理上存在的问题,导致用户在移动支付交易中存在的风险也逐日增加。支付目前,我国第三方支付平台的风险主要有平台的管理风险、操作风险、垄断风险及信用风险四种。 三、加强电子商务移动支付交易安全的防范措施 (一)提高用户的安全防范意识 要想有效地避免在电子商务移动支付交易中出现的各种风险,首先,手机用户必须提高自我安全保护意识,养成良好的自我保护习惯。在手机的实际应用中,可以通过以下方法来及措施来对手机的安全性进行保护及加强:1.对于不熟悉的人通过短信或者是通过QQ、微信等社交软件发来的不明来历的链接尽量不要轻易地打开;2.对一些可能存在着安全问题的二维码不要轻易进行扫描;3.要经常对手机进行安全检查及查毒杀毒,杀毒软件要从正规商店下载并实时进行更新;4.在公共场合尽量不要使用免费WIFI,以避免WIFI钓鱼的入侵;5.万一手机不小心丢失了务必要记得及时挂失银行卡,并及时更改支付密码。 (二)使用手机安全保护软件 使用安全软件来对手机进行防护是一种方便实用的防护措施。手机用户可以通过安装一些手机安全软件来对手机进行安全保护,目前,效果比较好的手机保护软件有奇虎公司推出的360手机安全卫士、腾讯公司推出的手机管家等等。由于这些手机安全保护软件具有查杀手机病毒、扫描安全漏洞、保护用户隐私等安全保护功能,因此可以有效地保护手机用户的信息及资金安全。目前,虽然有部分手机生产商也采取了一些防范措施用于漏洞防范,但由于Android系统碎片化十分严重,因此需要使用第三方安全软件来对手机进行保护。利用360手机安全卫士或腾讯手机管理等安全软件可以对手机漏洞进行修复并能够实现对恶意插件及时扫描及时发现,从而对针对手机系统的漏洞打补丁修复,并强制卸载一些内含恶意插件的手机软件,从而有效地防止由于系统漏洞产生的财产损失。同时,由于第三方安全软件具有安全支付及保护用户隐私的功能,用户将这一功能开启就不必再担心由于病毒或者恶意程序进行账号、密码及用户隐私的盗取行为。用户在使用第三方安全软件保护手机安全时要注意及时对软件的版本及病毒库的进行更新。 (三)提升移动支付的技术水平 电子商务移动支付是随着互联网技术的发展及智能手机用户的大量增加而产生的,因此其长期持续快速地发展最关键的因素是技术因素。目前,移动支付之所以出现诸多问题对移动支持的发展造成一定的影响的主要原因之一是技术的不足。因此,要想有效地提高移动支付的安全性降低风险发生的可能性就必须进一步加快移动支付技术发展的步伐,提升其技术水平。 在移动支付的技术中使用安全保护技术是最关键最核心的一个环节,在某种意义上,移动支付技术水平的提升实则是移动支付安全保护制度的提升。本文中提到的安全漏洞、恶意程序、WIFI钓鱼等违法操作之所以产生的原因就是由于移动支付的安全保护制度存在着不足。 提升移动支付的技术水平可以从以下几方面做起:1.通过提高相应的身份验证技术来使用户、第三方支付平台、商家及金融机构之间的信息实现互通,以防止冒用他人身份实施违法活动的行为;2.通过用户动态口令技术来加强对于用户的身份认证;3.加强对于第三方移动平台对于网络环境的自动识别技术的研究;4.利用WPKI技术来保证信息安全通信;5.通过增加移动支付客户端代码的完整性来保护客户端的安全;6.通过提升手机终端防火墙的功能来有效地保护用户手机的安全性。 (四)加强对于第三方移动支付平台的监管 1.完善准入及退出机制 监管机构要对现有的市场准入及退出机制进行合理科学的调整,使调整后的准入及退出机制对于移动支付的良性发展有着一定的促进作用。首先,要合理控制第三方支付平台的数量,避免相互间出现恶性竞争或者发生垄断局面;同时,要保证第三方支付平台的支付业务、网络服务和金融服务都必须具备相关资质,支付技术及网络安全方面的保障措施必须符合要求;对于一些不合格及一些经常发生违规操作导致用户权益受损及扰乱市场经营环境的的第三方支付机构要坚决实行清退机制。 2.加强对于第三方移动支付平台的日常监管工作 监管机构要定期或者不定期地检查或审核第三方移动支付平台的经营情况及业务及技术方面的情况。如果发现有违规操作,如没有对用户进行实名认证、私自挪用用户的备付金、违规泄露及出卖用户的银行等行为,应立即要求其进行整改,如果严重违规并对用户造成了重大的经济损失就必须将其清退出市场。同时,监管机构还需要对第三方移动支付平台的风险进行评估,以便早日发现风险进行防范。不仅如此,监管机构还必须对第三方移动支付平台的支付业务进行规范化管理,加强对于备付金的监督力度,并建立风险责任准备金制度。 3.健全并完善第三方支付行业的相关法律法规 要进一步加强并完善相关的法律法规,对于违法犯罪行为加大惩戒力度。移动支付在我国还属于新生事物,因此相关的法律法规尚不健全,在现实生活中,有许多关于移动支付的案件在审理时都缺乏相应的法律依据,要想使第三方支付行业向正规化合法法发展,就必须对与第三方支付相关的法律法规进一步地完善及健全健全,通过法律法规对其加以监管及约束,使其在一定的法律允许的范围内操作,从而既能使广大用户的利益受到保障,又能有效地防止第三方支付机构违规操作,以促进移动支付的良性发展。 注释: ①2018年中国网民规模、网民属性结构及互联网普及率统计,华经情报网,2019-05-20. ②2018年中国网民规模、网民属性结构及互联网普及率统计,华经情报网,2019-05-20. ③2018年中国第三方支付行业发展现状及市场规模预测,产业网,2018-05-03. ④艾瑞发布Q4移动数据报告:中国第三方移动支付交易规模达59.8万亿元,天极网,2020-03-31. 参考文献: [1]王振江.互联网时代电子商务移动支付的交易风险与应用优化[J].中国集体经济,2018(22):83-84. [2]张健.基于“互联网+”的电子商务移动支付优化应用探讨[J].商业经济研究,2017(20):81-83. [3]廖愉平.我国互联网金融发展及其风险监管研究——以P2P平台、余额宝、第三方支付为例[J].经济与管理,2015(02):51-57. [4]李仁启.对我国移动支付的发展现状及影响分析[J].通讯世界,2019(07): 343-344. [5]黄溢燕.互联网移动支付安全风险研究[J].网络安全技术与应用,2019(05):88-90. [6]李晶.我国第三方支付的风险与防控研究[D].浙江大学,2018. [7]刘皓蓉.移动支付信用风险管理的思考[J].湖北师范大学学报:哲学社会科学版,2019(04):51-54. [8]范斯琪.第三方移动支付平台的风险研究[J].时代金融,2019(18):99-100. [9]赵文畅.电子商务信息不对称与风险控制研究[J].黑龙江金融,2018(02):64-66. [10]孙博翔.网络经济下移动支付消费现状分析[J].明日风尚,2018(11):305. [11]浦一舟.浅析电子商务风险管理[J].现代商业,2018(02):158-159. [12]朱家宏.电子商务网上支付及其安全问题[J].今日财富,2019(09):33. [13]Sustainability Research; University of Electronic Science and Technology of China Researchers Discuss Findings in Sustainability Research (Panel Econometric Analysis on Mobile Payment Transactions and Traditional Banks Effort toward Financial Accessibility in ...)[J].Ecology, Environment & Conservation,2020. [14]Wenbo Yang,Juanru Li,Yuanyuan Zhang,Dawu Gu. Security analysis of third-party in-app payment in mobile applications[J].Journal of Information Security and Applications,2019,48. |

RCEP框架下我国跨

RCEP框架下我国跨 我国跨境电商产业

我国跨境电商产业 农村电子商务支持

农村电子商务支持 基于大数据时代下

基于大数据时代下 我国西部电子商务

我国西部电子商务 基于招聘网站的电

基于招聘网站的电

{kind=link}