企业风险量化评估模型

|

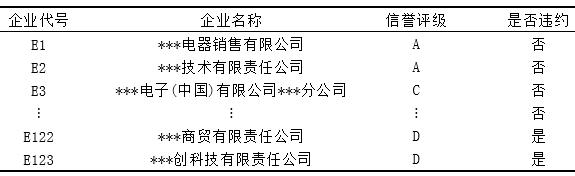

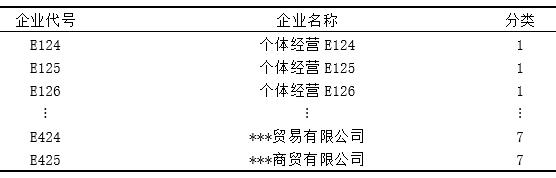

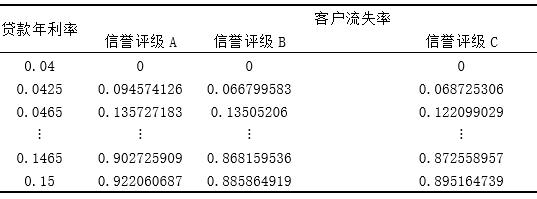

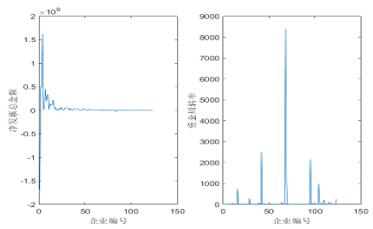

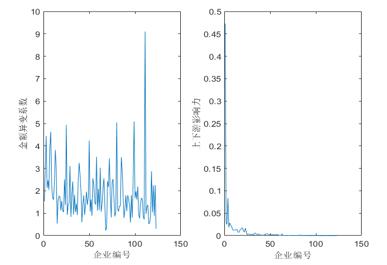

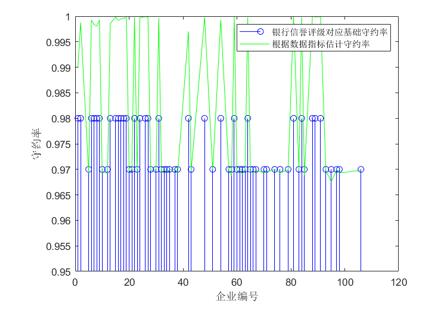

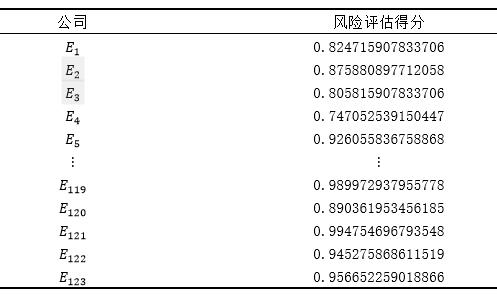

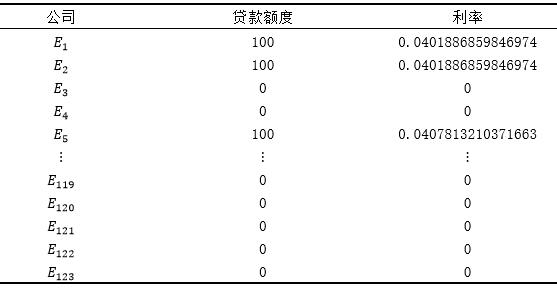

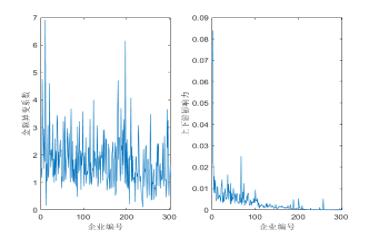

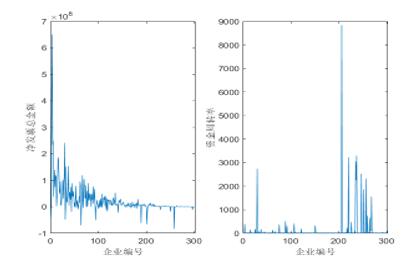

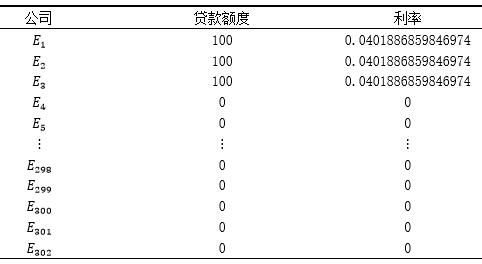

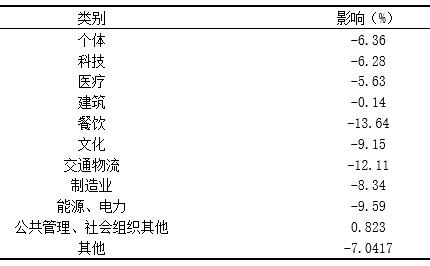

裴涵予 苑汝堂 李孟席 龚琛恒 魏林晓 武汉理工大学理学院 基金项目:中央高校基本科研业务费专项基金(批准号:2021IVB024);武汉理工大学自主创新研究基金(项目编号:2021-LX-B1-20)资助。 摘要:中小微企业的生存发展困难重重,信用贷款这一不需要抵押的贷款形式能够有效帮助企业进行资金周转,提高企业生存能力。在信贷过程中如何量化信贷风险成为焦点问题。因此,本文建立合理的企业信贷风险量化评估模型并考虑突发事件的银行信贷政策。模型从企业实力、企业信誉及供求关系稳定性三方面评估信贷风险。针对有过信贷记录的企业,采用TOPSIS法与熵权法,根据企业经营数据以及银行评估数据对企业信贷风险进行量化评分。针对没有信贷记录的企业,通过深度学习补全银行评估数据后采用相同方法评分。最后使用贪心算法制定银行总贷款金额一定的前提下银行收益最高的信贷策略。在制定突发事件影响下的信贷策略时,充分考虑公共卫生、自然灾害等事件对不同行业以及整体经济发展带来的影响,适当放宽贷款标准,帮助中小企业解决经营问题。 关键词:量化风险评估;TOPSIS法;熵权法;神经网络;信贷策略 一、引言 2020年一场突入其来的新冠疫情对全球经济发展造成了严重的影响。餐饮、酒店、娱乐等很多行业受到严重负面影响,很多门店因无法经营,资金周转而停滞倒闭,大量公司经营情况急转直下盈利惨淡。这些日益激烈的金融危机越来越突出了风险管理的重要性。信贷,是一种不需要抵押资产的贷款形式,对于帮扶中小型企业的经营发展有重大意义,但是信用不良的企业拖欠还贷等行为常常会导致银行坏账亏损。为了帮助信用优良诚信经营的企业健康发展,打击恶劣信用企业的不诚信行为,帮助行业建立良好的营业风气,同时发挥银行在抗击自然灾害经济负面影响的积极作用,我们需要对信贷风险有合理评估,而在评估信贷风险中,对信贷风险的量化是信贷风险管理的重要手段之一。因此,研究如何合理评估企业量化风险以及如何制定大型灾害发生时信贷发放政策从而达到既减少经济损失又可支持企业生存目的的政策具有很高的研究意义以及实际价值。 信贷作为一种不需要抵押资产,以借贷人信誉发放的贷款,非常利于中小微企业的发展,为其在必要时候提供资金,提高企业的生存能力以及抗风险能力。建立合理、全面的信贷风险量化评估模型一方面可以帮助信用良好的中小企业的经营发展,防止经营不善,信誉欠佳的劣质企业大量借贷不按期还款导致银行亏损,另一方面,能够鼓励企业实施严格透明的财政管理措施,形成良好的信用。故该项目具有重要的实际意义以及很高的研究价值。 在信贷风险评估的研究中,普遍采用的思路是根据各项指标数据,采用如决策树,Fisher判别等方法对公司进行量化评估并排序,最终达到风险评估的目的。也有许多文章采用主成分分析等方法简化评价指标,降低模型的复杂度。 2018年,高娜从经济学角度构建信贷评估模型,但是缺少量化的研究。2020年,易存晓和张东蕾等人基于主成分分析法或AHP层次分析对信贷风险进行量化评估。但是该文章仅采用较为简单的一种方法进行研究,缺乏对不同方法的综合运用,以及模型评估能力的检验,文献3和4也有类似的问题。因此,对如何采用多种方法综合建立模型,以及对各个方法进行评估进行研究是很有必要的。 二、数据预处理 本研究所涉及数据来源于2020年“高教社杯”全国数学建模竞赛的C题赛题数据。对于所收集到的数据,由于数据数量庞大,我们将其中的作废发票进行过滤筛查。首先将发票状态进行处理,将有效发票作为“1”,作废发票作为“0”,再利用MATLAB软件将发票状态为作废发票即为“0”的发票信息筛选出来并进行剔除。 通过程序读取数据后,发现部分数据显示为 NAN,即非数据。经过观察数据,发现部分数据以文本格式呈现。为了避免程序读取时出错,将数据格式统一为数字格式。最终共有3个数据表,形式如下: 表1 123家企业的相关数据  表2 302家无信贷记录企业的相关数据  表3 银行贷款年利率与客户流失率关系的统计数据  三、企业风险量化评估模型 (一)企业实力评估指标定义及计算 对于企业的风险评估需要考虑企业经营实力、供求关系稳定性及企业信誉,下面分别对企业经营实力、供求关系稳定性及企业信誉进行量化分析。企业经营实力从净发票总金额、资金周转率两个指标来反映;供求关系稳定性从发票金额变异系数及上下游企业影响力几个指标来反映;企业信誉从发票作废比例、企业的信誉情况两个指标来反映。接下来对我们选取的指标的量化方式,以及计算依据进行详细的说明。 对于企业实力,企业实力是指企业满足市场要求的能力,用企业的生产能力,技术能力,销售能力,产品更新能力,市场信誉等因素表示。 净发票总金额:用来刻画企业的销售能力。金额越大企业资金越充足,企业实力越强。 资金周转率:反映资金流转速度指标,企业资金在生产经营过程中不间断地循环周转,从而使企业取得销售收入。利用资金周转率来刻画企业的财力和销售能力,企业用较少的资金占用取得较多的销售收入,说明资金周转速度快,资金利用效果好。下图1表示所有企业净发票总金额及资金周转率的数据。  图1 净发票总金额、资金周转率数据图 对于供求关系稳定性,我们用变异系数和上下游企业影响力进行量化表示。 变异系数,即标准偏差与平均值的比值(衡量各观测值的变异程度的一个统计量),可以得到变异系数越低,金额的偏离程度越低,信贷风险也越低;变异系数越高,金额的偏离程度越高,信贷风险也越高。 对上下游企业影响力:我们认为某家企业对上游企业的影响力与该企业和上游企业交易额在上游企业总交易额的占比有关,但是由于上游企业的总交易额位置,所以我们用这123家企业之间的相对影响力来衡量该指标,这里相对影响力为该企业与上游企业的交易额占这123家企业与上游总交易额的比重来表示该企业相对其他企业对上游企业的影响力;对下游企业的影响力可同理定义,具体的表达式为:   图2 金额变异系数、上下游影响力数据图 对于信誉,考虑到信誉的对象有两种,银行和销售方,所以我们主要构造了两个指标来刻画:一个是用表1、表2、表3中给出的信誉等级废票比例来刻画。另一个则通过作废票数的比例来刻画,该比例越低信用越高,信贷风险越低。计算方法为:  最终得到各项指标的权值。如表4:   图3 守约率数据图 (三)模型结果及信贷策略制定 最终得到的结果部分如表5,最后量化评估中得分越高,代表银行对其放贷的风险越低。 表5 部分风险指数评分表   表6 部分企业信贷策略  四、对无信贷记录企业制定信贷策略 由于表2中302 家企业并没有信贷记录,银行也并未对其信誉进行评级。为了对无信贷记录的公司制订信贷策略,我们计划通过已有的数据对其进行虚拟评级。为了通过已有的指标数据,为302家企业进行较为合理的虚拟评级,我们采用BP神经网络,利用上文信贷风险评估模型中的数据训练神经网络,最后进行虚拟评级。 在建立BP神经网络的过程当中,我们取消了D类信誉评级。这是因为表1中D类企业全部具有违约记录。但由于表2中的公司并没有信贷记录,也就不存在违约,将其判断为D类信誉是显然错误的。但又由于如果银行向所有没有信贷记录公司放贷可能会对银行本身的经营造成隐患,我们决定对那些收益期望非正的企业拒绝放贷。其余企业通过 BP 神经网络虚拟评级,仅分为 A,B,C三个等级。本文利用MATLAB自带的神经网络工具箱建立了一个BP神经网络,神经元选择10个,其他的参数采用MATLAB默认值。本文将计算的六个风险指标作为输入,每个企业的信誉等级(已量化处理,A,B,C,D分别对应1,2,3,4)作为输出,对其进行训练,最后在用这个网络对无信贷记录的企业进行了信誉评级。在弥补了信誉评级这一方面的信息缺失后,经过观察,表2的数据类型与表1数据类型完全一致。因此,本文利用上述所建立的风险评估模型中公司实力量化评估模型,对表2中302家企业进行公司实力评估。在使用同样的方法计算其信贷策略。在计算信贷策略的过程中,考虑到所有企业之前都没有信贷记录,没有历史记录作为参考,我们采用较为保守的估计态度,对各个等级的企业还款概率进行微量的下调。下图4,图5,图6为这302家企业的各指标数据。  图4 废票率、预估信誉评级数据图  图5 金额变异系数、上下游影响力数据图  图6 净发票总金额、资金周转率数据图 最后计算得到各个企业的信贷政策。其中部分企业信贷策略如下表7: 表7 部分企业信贷策略  五、突发因素影响下的企业信贷风险评估与信贷策略制定 考虑企业在突发因素的影响下,需对上述所给的信贷政策进行必要修改,银行是风险敏感的,因此从两个角度去考虑突发大型事件对信贷策略的影响。 1.行业整体影响 2.企业经营状况影响 (一)行业整体影响分析 首先对表2中三百多家公司进行行业以及类别的区分。将企业根据关键字分为11个类别:1.个体,2.科技,3.医疗,4.建筑,5.餐饮,6.文化,7.交通物流,8.制造业,9.能源、电力,10.公共管理、社会组织其他,11.其他。突发事件分为:自然灾害、社会安全、人为事故、公共卫生四种。 突发事件会对企业各个经营数据产生影响,假设其影响程度为n%。模型中原指标得分可修改为1+n%乘以原指标得分,得到受突发因子影响后预计企业经营情况。下以疫情为例进行实证分析: 经查阅参考文献可得,突发状况(如流行性疾病)对上述11个类别的企业的影响情况如下。 表8 突发状况(如流行性疾病)对各类别影响打分表  重新计算企业各项指标,并且依据之前训练的神经网络进行银行评级,并进行贷款策略评估。 最终可以得到相应的信贷策略表9如下: 表9 突发状况(如流行性疾病)下的信贷策略  六、模型效果评价 模型充分利用已知数据,提取出六个与企业实力相关的评价指标,利用熵权法客观赋予指标权重克服了TOPSIS指标权重打分主观性太强的缺点,同时全面地刻画了在所给数据条件下企业风险评估中实力部分的量化打分值,模型根据实力与信誉量化评价,评估了企业偿还贷款的概率,为银行信贷政策提供了直接的参考依据。在考虑突发情况的时候,我们建立了针对一般突发情况的调整方案模型,适用于各种突发事件,并根据不同性质的突发事件求出对应的调整策略及方案,对不同的情境适应性较强。综合判断,模型具有良好的普适性,具有推广价值。 模型仍有不足之处,在利用神经网络进行模拟人工信誉评级的时候,由于训练的样本数据量较小,不一定能达到预期的评级效果,导致最终结果存在偏差。 在以疫情为突发因素的举例过程中,我们引入的影响因子矩阵比较主观,缺少具体的数据支撑,使得求出的新的放贷政策与设定的影响因子大小有较大的关系,不够客观。 七、总结 本文利用熵权法确定企业各个指标的权值,最后综合企业经营实力、供求关系稳定性及企业信誉得到各个企业量化风险评估得分。再根据信贷风险量化评估的结果,针对不同的企业规定恰当的贷款额度以及利率,使银行获得尽可能多的利润。同时对于无信贷记录的企业,本文利用BP神经网络经过训练对企业的信誉进行评级,并对企业制定相应的信贷政策。最后,考虑到重大灾害等突发情况对企业会造成一定的影响,本文又对上述已给的信贷政策做出相应的更改,使更改后的信贷政策适用于各种突发情况。 参考文献: [1]高娜.我国商业银行信贷风险评估模型构建研究[J].北京经济管理职业学院学报,2018,33(04): 16-21. [2]张东蕾,余纪磊,王子轩.基于信贷风险评估的银行信贷策略研究[J].投资与合作,2021(01):62-63. [3]陆一.基于决策树算法的信贷风险评估模型[J].科技资讯,2018,16(36):18-19. [4]陈柱城.基于供应链的企业信贷风险评估研究[J].中外企业家,2020(04):18-19. [5]易存晓.基于AHP-模糊数学模型的金融信贷风险评估系统设计[J].财富时代,2020(02): 46+48. [6]刘玉秀,徐少青.TOPSIS 法用于医院工作质量的多指标综合评价[J].中国卫生统计,1993(02):12-15. [7]龚玲.TOPSIS法与综合指数法在医疗质量综合评价中的结合应用[J].中国医院管理,2008(06):26-28. [8]谢丽辉.疫情冲击下商业银行小微企业贷款风险防控策略分析[J].科技经济市场,2020(07):72-74. [9]唐中君,周亚丽.结合区间理论熵权和TOPSIS的映前总票房区间预测[J].工业工程,2 2020,23(04):75-83. |

商业银行保本收益

商业银行保本收益 企业风险量化评估

企业风险量化评估 控股股东股权质押

控股股东股权质押 管理者非理性预期

管理者非理性预期 银企关系对投融资

银企关系对投融资 经营租赁入表与股

经营租赁入表与股 澄清公告的市场反

澄清公告的市场反

{kind=link}