经营租赁入表与股价崩盘风险

|

徐威 暨南大学管理学院 摘要:本文将2019年开始实施的《企业会计准则第21号-租赁(财会〔2018〕35号)》作为外生事件,选取2018-2021年3季度A股上市公司作为研究对象,使用双重差分法检验经营租赁信息入表对股价崩盘风险的影响。实证结果显示,经营租赁信息入表与股价崩盘风险显著负相关,说明新租赁准则实施后,经营租赁信息入表降低了股价崩盘风险。 关键词:经营租赁;表外负债;新租赁准则;股价崩盘风险 一、引言

股价崩盘指资本市场中上市公司股票遭到大量抛出导致股价下跌的现象,在防范化解重大金融风险的背景下,减少股价崩盘风险对维护资本市场稳定具有积极意义。传统理论认为股价崩盘风险源于信息不对称下企业负面消息的囤积,负面消息无法进一步囤积进而集中释放导致股价崩盘。负债反映了企业必须偿付的经济义务,与企业承担的财务风险密切相关,然而,由于经济业务的复杂性和会计计量的局限性等原因,部分债务以表外负债的形式存在,这导致企业财务风险并未在财务报表中得到充分反映,也带来了一系列问题。2018年颁布的《企业会计准则第21号-租赁(财会〔2018〕35号)》(以下简称“新租赁准则”)将承租人的经营租赁作为一项负债进行计量,而原准则中承租人经营租赁本作为表外负债的一种,随着新租赁准则的正式实施,表外负债入表带来的增量信息披露是否会对股价崩盘风险产生影响,还未有相关的研究结论。基于此,本文以2018-2021年3季度A股上市公司为样本,将新租赁准则实施作为外生事件,运用双重差分法对经营租赁入表和股价崩盘风险的关系进行实证研究,并进一步研究在不同信息透明度下二者关系的差异。 二、理论分析与研究假设

股价崩盘风险是指上市公司个股股价暴跌的现象,属于资本市场异象之一。大量研究表明股价崩盘风险的发生和负面消息的囤积直接相关(Kim et al.,2011),因此股价崩盘发生的可能性取决于负面消息能否及时有效地反映到市场中。 财务报表是投资者重要的信息来源,负债作为财务报表会计要素之一,记录着企业必须偿还的经济义务,反映了企业承担的财务风险,影响到投资者在资本市场上的买卖决策。然而,由于现行会计准则制度规定、实际业务的不确定性等原因,导致部分债务并未在资产负债表中得到反映(陈红,2008),表外负债的存在使得上市公司在不增加账面债务的情况下获得融资,其对应的财务风险也未在报表中得到充分体现(陈红等2014;徐晓芳等,2021)。 2018年12月颁布的新租赁准则将原本作为表外负债的经营租赁纳入到资产负债表中进行计量,并要求对期初存在的经营租赁合同进行识别,部分此前未在经营租赁承诺事项段中披露的经营租赁在报表中得到体现。随着经营租赁部分表外负债信息的披露,企业实际经营状况得到了更加精确全面的反映,将会限制企业通过经营租赁隐瞒真实杠杆的手段,进而降低企业财务风险相关负面信息的囤积,降低企业的股价崩盘风险,于是提出以下假设: H1:经营租赁入表会降低企业的股价崩盘风险。 三、研究设计

(一)样本选择与数据来源

本文基于季度数据进行研究,选取2018-2019年3季度A股上市公司为初始样本, 根据以下原则,我们对全部A股上市公司数据进行了处理:(1)剔除金融类、ST和退市公司;(2)剔除2018年后上市的公司;(3)删除季度日收益率少于30个观测值的公司——季度观测值;(4)剔除无租赁负债样本;(5)删除数据缺失样本。处理后一共获得30239个公司-季度观测值,包含2244家样本公司,其中实验组公司430家,对照组公司1814家。为防止异常值的影响,对所有连续性变量在1%和99%水平上进行winsorize处理,所有回归的标准误在公司层面上进行cluster处理。 本文的使用租赁负债数据来自CSMAR、Wind和东方财富数据整合,经营租赁承诺披露和初次实施新租赁准则报表调整数据来自于上市公司财务报告手工搜集,其他变量数据来自CSMAR数据库。 (二)变量定义 1.股价崩盘风险 本文被解释变量为股价崩盘风险,借鉴现有研究(Hutton et al.,2009;Kim et al.,2011;Piotroski et al.,2015;褚剑和方军雄,2016),本文采用滞后一期的公司特质收益率偏度的负值(Ncskewi,t+1)、日特质收益下跌波动率和上涨波动率之比(Duvoli,t+1)进行衡量。 2.表外负债信息披露与准则实施时点的交乘项(TreatPosti,t) 存在未披露经营租赁(Treat)为虚拟变量,初次实施新租赁准则当期期初存在经营租赁入表但前一年年报中未进行经营租赁承诺披露的企业取1,否则取0;准则实施时点(Posti,t)为季度虚拟变量,企业开始披露租赁负债及以后的季度为1,之前季度取0. 3.控制变量 根据已有研究(许年行等,2012,2013;王化成等,2015;权小锋等,2015;褚剑、方军雄,2016;Kim et al.,2011;Kim and Zhang,2016),我们控制了当期的负收益偏度系数(Ncskewi,t)、公司季度日收益率的标准差(sd_Dretwdi,t)、公司季度平均日收益率(mean_Dretwdi,t)、公司规模(Sizei,t)、资产负债率(Levi,t)、市值与账面股东权益之比(MBi,t)、经营业绩(Roai,t)、股权集中度(Centrali,t)、独董比例(Idnri,t),考虑新冠疫情的影响,本文还加入了高风险地区虚拟变量(HighRiskAreai,t)。 (三)模型构建 本文使用双重差分法来检验经营租赁入表对股价崩盘风险的影响,检验假设H1的模型如公式:  模型中被解释变量CrashRiskt+1分别采用滞后一期的收益负偏态系数Ncskewi,t+1和收益上下波动比率Duvoli,t+1进行衡量,本文重点关注系数 四、实证分析

(一)描述性统计

表1列示了相关变量的描述性统计结果,衡量股价崩盘风险的两个指标均值分别为-0.399和-0.332,而中位数与均值相近,分别为-0.389和-0.346,表明样本数据分布较为均匀,而标准差分别为0.705和0.459,表明样本间的股价崩盘风险差异较大。 表1 描述性统计结果

(二)回归分析

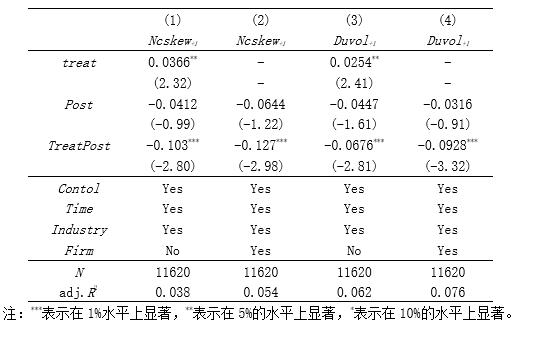

本文采用固定效应模型进行实证检验,控制行业、季度和个体固定效应,应用双重差分法对模型(1)进行回归分析,结果列示于表2。 第(1)-(4)列TreatPost系数在-0.0311到-0.0742的范围内变化,分别在5%和10%的水平上显著,表明经营租赁入表与股价崩盘风险均成显著的负相关关系,说明新租赁准则实施后,经营租赁入表带来的增量信息降低了股价崩盘风险,假设H1得到验证。 表2 经营租赁入表与股价崩盘风险回归结果

(三)平行趋势检验

为了更进一步检验双重差分法的适用性和政策效果动态效应,本文进行了平行趋势检验,首先设置多个时点虚拟变量,然后将时点虚拟变量与变量Treat交乘后替代模型(1)中的变量TreatPost进行回归分析,平行趋势检验结果见表3。 本文以政策实施前一期为基期,Pre_3和Pre_2的系数并不显著,表明样本数据符合平行趋势假设。进一步地,Current和Post_1系数在5%的水平上显著,post_2和post_3系数虽然不显著,但系数仍为负值,表明新租赁准则的实施当期及第一期会显著地降低企业的股价崩盘风险,但这种效果随着时间而减弱,但总体上仍呈现出负相关的关系。 表3 平行趋势检验结果

(四)PSM+DID检验

为了缓解选择偏差及其导致的内生性问题,本文采取倾向得分匹配法(PSM)对结果进行检验,选择模型(1)中的控制变量为协变量,使用一对一无放回近邻匹配,表4列示了平衡性检验的结果,匹配后的实验组和控制组控制变量偏差值均小于10%,且无显著差异,表明筛选出的样本较为理想。 表4 PSM平衡性检验结果

对匹配后的样本采用模型(1)重新进行多元回归检验,结果见表5。 第(1)-(4)列中TreatPost的系数均为负值且在1%的水平上显著,仍然支持假设H1,即认为经营租赁入表降低了企业股价崩盘风险。 表5 匹配后样本经营租赁入表和股价崩盘风险的回归结果

注:***表示在1%水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。 五、稳健性检验

(一)变更解释变量衡量指标

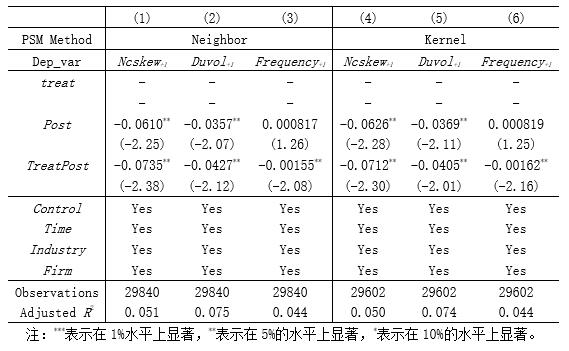

借鉴Piotroski等(2015)、褚剑和方军雄(2016),本文采用滞后一期的股价暴跌的频率Frequency+1作为股价崩盘风险的替代衡量指标,回归结果见表6。 (二)改变PSM匹配方式 分别采用一比五有放回近邻匹配和核匹配方式进行匹配,并将匹配后样本重新带入模型(1)进行检验,回归结果见表6。 表6 稳健性检验结果

注:***表示在1%水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。 六、研究结论

本文以2018年到2021年第三季度A股上市公司为研究样本,采用双重差分法对新租赁准则实施中经营租赁信息入表对股价崩盘风险的影响进行实证研究,研究发现经营租赁入表显著降低了股价崩盘风险。本文研究了新租赁准则实施前后的股价崩盘风险变化,丰富了表外负债信息披露对股价崩盘风险影响的相关文献,部分揭示了表外负债信息披露形式对上市公司的经济影响,对未来表外负债规范可能具有一定的参考意义。 参考文献: [1] Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, R2, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86. [2] Kim J, Li Y, Zhang L. CFOs versus CEOs: Equity incentives and crashes[J]. Journal of Financial Economics, 2011, 101(3): 713-730. [3] Kim J, Zhang L. Accounting conservatism and stock price crash risk: firm-level evidence[J]. Contemporary Accounting Research, 2016, 33(1): 412-441 [4] Piotroski,J. D.,Wong,T. J. and Zhang,T.,2015, Political Incentives to Suppress Negative Information: Evidence from Chinese Listed Firms,Journal of Accounting Research,vol.2,pp. 405-459. [5]陈红,陈玉秀,杨燕雯.表外负债与会计信息质量、商业信用——基于上市公司表外负债监察角度的实证研究[J].南开管理评论,2014,17(01):69-75. [6]陈红.公司表外负债的界定和治理研究[J].珞珈管理评论,2008(01):135-146. [7]褚剑,方军雄.客户集中度与股价崩盘风险:火上浇油还是扬汤止沸[J].经济理论与经济管理,2016(07):44-57. [8]褚剑,方军雄.中国式融资融券制度安排与股价崩盘风险的恶化[J].经济研究,2016,51(05):143-158. [9]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,50(11):49-64. [10]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(02):45-57+187. [11]许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,47(07):127-140. [12]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(07):31-43. [13]许晓芳,陈素云,陆正飞.杠杆操纵:不为盈余的盈余管理动机[J].会计研究,2021(05):55-66. |

商业银行保本收益

商业银行保本收益 经营租赁入表与股

经营租赁入表与股 澄清公告的市场反

澄清公告的市场反 金融科技对商业银

金融科技对商业银 融资约束、政府补

融资约束、政府补 机构投资者持股、

机构投资者持股、 基于LSTM与熵值--

基于LSTM与熵值--

{kind=link}