机构投资者持股、内部控制与股价崩盘风险

|

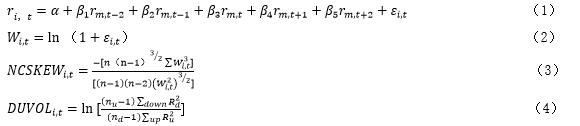

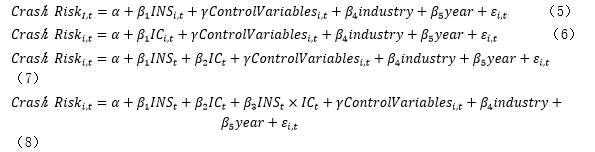

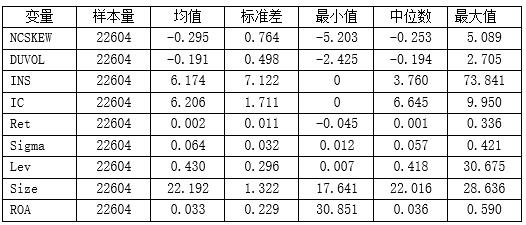

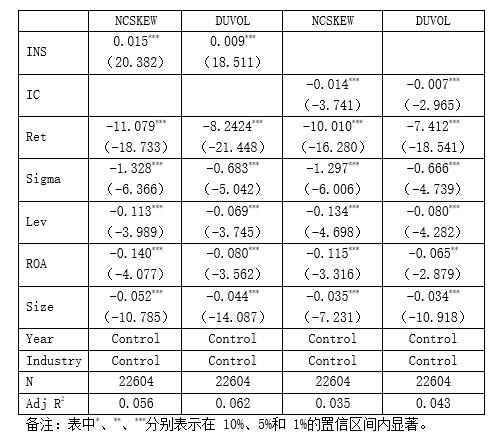

钱红光1 黄中蕙1 周叶叶2 1.湖北工业大学 湖北武汉 430068 2.武昌首义学院 湖北武汉 43006 摘要:为探究机构投资者持股比例与内部控制质量对于股价崩盘风险的关系,本文选取2011-2019年中国A股主板上市公司数据为样本进行实证检验分析。实证结果表明: 机构投资者对上市公司持股比例越高,其个股股价崩盘风险越高。上市公司内部控制质量越高,其个股股价崩盘风险越低。高质量的内部控制能够减轻机构投资者持股对于个股股价崩盘风险带来的正向影响,起到稳定股价的作用。 关键词:股价崩盘风险;机构投资者;持股比例;内部控制 一、引言 股价崩盘在我国资本市场中并不属于罕见现象,每一次股价崩盘对于资本市场、上市公司和投资者都是莫大的打击。股票价格的崩盘严重影响了资本市场优化资源配置、稳定国民经济、促进企业发展等方面的功能。机构投资者作为资本市场的重要参与者,其对股价崩盘风险究竟起到稳定还是促进作用值得研究。除此之外,高质量的内部控制能够向投资者呈现更为准确、清晰的财务数据从而避免坏消息累积以影响股价崩盘风险。因此,本文以主板上市公司为样本,实证分析了机构投资者持股和内部控制质量对于股价崩盘风险的单独影响和协同影响。 二、理论分析和研究假设 (一)机构投资者持股与股价崩盘风险 目前学界对于机构投资者对于股价崩盘风险的影响尚未有定论。由于机构投资者具有资金庞大、信息收集处理能力突出的特点,因此他们能够发挥一定的外部监督作用,通过降低企业的盈余管理水平,提高会计信息质量等方式避免股价发生崩盘[1]。然而,一些学者持相反的观点,认为引入机构投资者不能满足监管公司、稳定资本市场的需要。相反,随着机构投资者股份的增加,股价更可能暴跌。其主要原因是机构投资者相较于参与公司治理、获取长期收益,更青睐短期收益,从而频繁操作,危害上市公司发展。且机构投资者有可能与管理层合谋对上市公司进行掏空、套利等行为[2]。杨棉之等(2020)发现交易型机构投资者持股会使股票更易发生崩盘现象[3]。本文认为,机构投资者并非如同预期,扮演着完全客观理性的市场参与者角色[4],且其存在羊群效应[5],由于机构投资者持股比例大,更容易破坏市场的稳定性[6]。基于此,本文提出假设H1。 假设H1:上市公司中机构投资者持股比例越大,其股价崩盘风险越高。 (二)内部控制与股价崩盘风险 公司内部控制主要有两方面作用。一方面,内部控制作为一种内部治理机制,可以有效保证披露信息质量,降低上市公司与投资者之间的信息不对称程度;另一方面,完善的内部控制制度可以有效防止公司管理层的自利行为,缓解代理冲突。内部控制不仅能够直接提高会计信息质量[7]、防止盈余管理[8]、降低代理成本[9]、提升财务报告的稳健性[10]和透明度[11],还能影响到公司股价[12]。在投资效率方面,内部控制能够起到抑制企业冒险行为[13],约束企业利用自有现金流进行过度投资[14]的作用。总而言之,内部控制对于公司治理具有十分重要的意义。故此,本文提出假设H2。 H2:上市公司的内部控制质量越高,其股价崩盘风险越低。 (三)机构投资者持股、内部控制与股价崩盘风险 由于机构投资者投资偏好的存在,上市公司内部控制质量越高,越能吸引机构投资者对其持股[15]。并且当内部控制质量高时,较低的信息不对称程度能够保护机构投资者的利益[16]。而机构投资者有能力发现并阻止管理层的自利行为,这对公司治理的发展和完善十分有益[17]。除此之外,持股同一上市公司的机构投资者数量越多,其产生的监督效用越强。基于以上对于机构投资者投资偏好的分析以及内部控制对于机构投资者的决策影响,本文提出假设H3。 H3:上市公司内部控制质量越高,其机构投资者持股对股价崩盘风险的促进作用越小。 三、实证研究设计 (一)样本选取与数据来源 本文选取2011-2019年A股主板上市公司的数据进行合理筛选,并最终得到22604个有效的数据样本进行实证分析。财务指标数据均来源于国泰安数据库。同时,本文剔除了以下数据:金融类;ST、ST*;相关数据缺失;交易周数小于30。本文也对其他相关数据进行了1%和99% 水平上缩尾处理。 (二)变量定义与度量 1.被解释变量 本文借鉴Kim et al.的研究计量股价崩盘风险。首先,收集股票i的周收益数据,根据模型(1)(2)计算股票i 的调整后收益率。并根据模型(3)(4)构建指标负收益偏态系数(NCSKEW)和收益波动上下比(DUVOL)以衡量股价崩盘风险,该数值越大表明股价崩盘风险越大。  2.被解释变量 机构投资者持股比例根据国泰安CSMAR数据库直接获取。 3.调节变量 本文选取迪博——中国上市公司内部控制指数作为内部控制的指标,并对该指数进行中心化处理,即用该指数除以100。 4.控制变量 借鉴已有相关研究,本研究采用的控制变量包括个股特有收益(Ret)、个股收益波动(Sigma)、资产负债率(Lev)、公司规模 (Size)、资产收益率(ROA)、年度(Year)、行业(Industry)。 (三)研究方法与模型检验 本文分别设计了计量模型(5)和(6)以检验研究假设H1和H2,设计了计量模型(7)和(8)以检验研究假设H3,并对NCSKEW和DUVOL两个指标进行多元回归分析。由于被解释变量为连续型,本文将使用多元回归估计方法。同时,因为选取的数据为跨度九年的面板数据,本文使用Logistic 回归和固定效应回归来估计。  四、实证分析 (一)描述性统计 表1列示了相关变量的描述性统计结果,我们可以看到:被解释变量负收益偏态系数和收益上下波动比率在不同公司之间存在较大差异。同时,不同上市公司之间机构投资者持股比例和内部控制质量差异较大,为本研究提供了数据支撑。 表1 描述性统计  (二)相关性分析 表2 相关性检验  表2列示了本文中变量间的皮尔森相关性分析结果。首先,机构投资者持股与崩盘风险成正相关关系,可见机构投资者持股会增强股价崩盘风险,但仍需进一步验证。其次,内部控制与股价崩盘风险成负相关关系,可见内部控制会减弱股价崩盘风险。 (三)回归分析 表3 机构投资者、内部控制与股价崩盘风险  表3汇报了机构投资者持股对股价崩盘风险的影响结果。机构投资者持股对股价崩盘风险的影响系数为0.015和0.009,且在1%水平显著,证明了假设H1,机构投资者持股会增大上市公司的股价崩盘风险。内部控制对股价崩盘风险的影响系数分别为-0.014和-0.007,且在1%水平显著,证明了假设H2,内部控制质量越高,上市公司的股价崩盘风险越小。其他控制变量的结果均符合预期。 表4汇报了内部控制对于机构投资者持股对股价崩盘风险的调节效应。在未引入交互项时,机构投资者持股与股价崩盘风险的影响系数分别为0.015和0.009。上市公司内控质量与股价崩盘风险的影响系数分别为-0.021和-0.012,这验证了假设 H1和假设H2。而引入交互项之后,机构投资者持股与上市公司内控质量的交乘项的相关系数分别为-0.008和-0.007,说明了上市公司内控质量和机构投资者持股的交互作用削弱了股价崩盘风险。 表4 调节效应检验  五、结论与建议 本文以2011-2019年我国主板上市公司为样本,研究了机构投资者持股、内部控制与股价崩盘风险三者之间的关系,得出以下结论:(1)机构投资者持股会增强上市公司股价崩盘风险。(2)内部控制能够抑制上市公司股价崩盘风险。(3)内部控制能够抑制机构投资者持股对股价崩盘风险的正向影响。 本文的建议如下:(1)股利机构投资者进行价值投资,避免其短期交易对股市造成冲击,必要时监管应树立相关的法规政策,严惩破坏资本市场秩序的行为。(2)公司应加快建立健全内部控制制度。相关监管部门可以在上市阶段对公司内部控制制度建立更严格的考核机制,促使其具备完善的内部控制体系。(3)上市公司应当重视股权结构对股价带来的影响,根据股权结构调整相应的公司治理体系。 参考文献: [1]An H, Zhang T. Stock price synchronicity, crash risk, and institutional investors[J]. Journal of Corporate Finance, 2013, 21(1):1-15. [2]曹丰,鲁冰,李争光,徐凯.机构投资者降低了股价崩盘风险吗?[J].会计研究,2015(11):55-61+97. [3]杨棉之,赵鑫,张伟华.机构投资者异质性、卖空机制与股价崩盘风险——来自中国上市公司的经验证据[J].会计研究,2020(07):167-180. [4]赵汝为,熊熊,沈德华.投资者情绪与股价崩盘风险:来自中国市场的经验证据[J].管理评论,2019,31(03):50-60. [5]Fischer G W. Multidimensional utility models for risky and riskless choice[J]. Organizational Behavior &Human Performance, 1976, 17(1):127-146 [6]李志文,余佩琨,杨靖.机构投资者与个人投资者羊群行为的差异[J].金融研究, 2010(11):77-89. [7]Ashbaugh-Skaife H, Collins D W, Kinney Jr W R, et al. The effect of SOX internal control deficiencies and their remediation on accrual quality[J]. The Accounting Review, 2008, 83(1): 217-250. [8]杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究,2010(05):90-97. [9]彭桃英,汲德雅.媒体监督、内部控制质量与管理层代理成本[J].财经理论与实践,2014,35(02):61-65. [10]Goh B W,Li D. Internal Controls and Conditional Conservatism[J]. The Accounting Review, 2011, 86(3):975-1005. [11]孙光国,杨金凤.高质量的内部控制能提高会计信息透明度吗?[J].财经问题研究,2013(07):77-86. [12]Dechow P M, Weili G E, Larson C R, et al. Predicting Material Accounting Misstatements*[J]. Contemporary Accounting Research, 2011, 28(1):17-82. [13]Bargeron L L, Lehn K M, Zutter C J. Sarbanes-Oxley and corporate risk-taking[J]. Journal of Accounting and Economics, 2010, 49(1-2): 34-52. [14]张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(03):71-78+96. [15]Bushee B.J., Noe C.Corporate Disclosure Practices, Institutional Investors, and Stock Return Volatility[J]. Journal of Accounting Research, 2000, 38(Supplement): 171-202. [16]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角经济研究[J].经济研究, 2009, (2):81-91. [17]唐松莲,胡奕明.机构投资者关注上市公司的信息透明度吗?——基于不同类型机构投资者选股能力视角[J].管理评论, 2011, 23(6):31-40. |

商业银行保本收益

商业银行保本收益 融资约束、政府补

融资约束、政府补 机构投资者持股、

机构投资者持股、 基于LSTM与熵值--

基于LSTM与熵值-- 由CSG证券违规案

由CSG证券违规案 基于招股说明书文

基于招股说明书文 高管经管教育背景

高管经管教育背景

{kind=link}