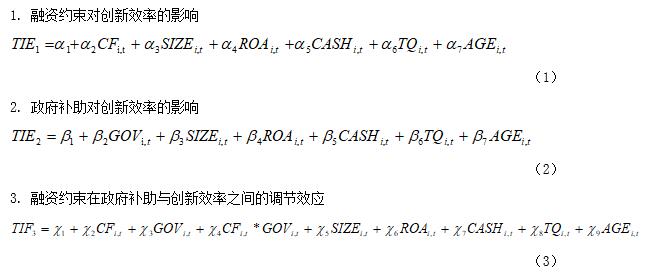

����Լ�������������봴��Ч��

——�����²��ϲ�ҵ��ʵ֤�о������� ��Ӣ�� ���ɹſƼ���ѧ���������ѧԺ ժҪ����“���ڴ���”��ʱ�������£����²������й�˾2015��2019�������Ϊ��������ʵ֤�о���Χ������Լ�������������ʹ���Ч������֮��Ĺ�ϵ�����о����������������Լ��������ҵ����Ч�ʣ����������ٽ���ҵ����Ч�ʣ�������������һ���̶��ϻ�����ҵ����Լ���Դ���Ч�ʵ��������ã���һ���о����������������ļ������ò����Եּ�������Լ���Դ���Ч�ʵ��������á� �ؼ��ʣ�����Լ������������������Ч�� һ������ 21���ͣ��й��������ɹ�ҵ�����ҵǿ���;���ǿ��ת�͵Ĺؼ�ʱ�ڣ���Ϊս��Դͷ�IJ������������ԣ�����й�Ҳ���²��ϲ�ҵ������Ҵ���������չ�ߴ�ս�������˲�ҵ֮һ����Щ�꣬���Ҹ߶������²��ϲ�ҵ��չ��2016��12���ҹ��齨�²��ϲ�ҵ��չ�쵼С�飬���������˹��Ҵ�����չ�²��ϲ�ҵ�ľ��ġ�2017�꣬���Ų�������ί���Ƽ������������IJ�ί�����ƶ������ˡ��²��Ϸ�չ�滮ָ�ϡ����²��ϲ�ҵ��չ�ٴ�ӭ���ش�������Ϣ��վ����ս�����˲�ҵ��չ�ķ���˼⡣ֵ��һ����ǣ���2017��2019�����������������������о����漰�²��ϲ�ҵ���ɼ��й��߶������²��ϲ�ҵ��չ���ڹ���Ժ���ڴٽ����Ҹ��¼�����ҵ��������������չ�����������������2020��7�ţ���ǿ�����¼�����ҵҪ������������������������ҵ���·�չ�������ӴŴ������ȣ�ʼ�ռ�ִ������������췢չ�������ڴ�����̨�������ߵ�ͬʱ��Ҳ���辭���ϵ�֧�֣���ͬ�ٽ����²��ϲ�ҵ�Ŀ��ٷ�չ���ڡ�2019��ȫ���Ƽ��ɹ�ͳ����ȱ��桷�еǼǵ�Ӧ�ü����ɹ����²�����Ϊ���¼�������֮һ���Ƽ��ɹ��ﵽ5410�ռ��14.6%�� �²��ϲ�ҵ�����ܼ��ͺͼ����ܼ��͵��ص㣬���Ч�Ĵ��»�����ҵ���������ϸߵľ���Ч�棬�����ͨ�����µ������Դ�ʹ�������Ч�����ߡ����ǣ�Ҫ�뿪չ���»���Ҫ�����ĸ��ʱ�Ͷ�룬������ҵ�ڲ��ʽ�ԶԶ����������²��ϲ�ҵ�����ų��ڸ�����Լ�������⡣��������Ϊ�ƶ��²��ϲ�ҵ��չ�����Ҳ��ϳ�̨������ߣ����“��������”������֮�֣����ڻ����²�����ҵ����Լ�����⣬��һ������²��ϲ�ҵ�Ĵ���Ͷ�룬�Դ˼�����ҵ���»�Ļ����ԣ������²��ϵĻ���֧���������ٽ��������������ᾭ�÷�չ�ijɹ�������ѧ����Ϊ��������Ҳ���ܻ����ҵ�Ĵ���Ч�ʲ�������Ӱ�죬�ڸ�����Լ���£��������з��ʽ������ܱ���ҵ�����ֲ���Ӫ�ֽ������IJ��㣬��������Ͷ���з��������¡����⣬����������������ڷ�����ҵ��Ӫ��Ч��Ѱ��ȷǼ������»���ⲻ���������ҵ�Ĵ����������෴���ܻ���ɲ�����Դ���˷ѡ����ڴˣ��������²��ϲ�ҵ��Ϊ�о������о�����Լ�������������봴��Ч��֮��Ĺ�ϵ������һ��̽�������������²��ϲ�ҵ����Ч�ʵ�Ӱ�죬����Ϊ������ز������Ʋ����������ߡ���߲�������ʹ��Ч�ʡ�������ҵ���������������²�����ҵ�з����µ��ṩ�������ݡ� �������۷������о����� ��һ������Լ���봴��Ч�� ����ڴ�ͳ��ҵ���ԣ��²�����ҵ�Ĵ��»���ڸ߶ȱ������ʣ����ѱ��г������˽⣬�������Դ����������Ҳ����˵��������ҵ���»���õ�֧���ʽ����������ҵȴ�õ��϶ഴ���ʽ𣬴Ӷ����´����г����ڸ�Ͷ��Ͳ�������������з��г������Ͽ�������Լ���������²�����ҵ����Ч�ʡ���һ���棬���»���нϸ߷����ԺͲ�ȷ���ԣ�һ������ʧ�ܣ������ٸ߰����з�Ͷ�������ջص��ʲ���ʧ�����ң����³ɹ�ͨ��Ϊ�����ʲ�������ֱ�ӱ���Ϊ�������棬�����²�����ҵ�����ʽ����Դ��Ҫ����Դ���ʡ������²�����ҵӯ����������ϴ������ϴ����ʽ�ij����ɻ���ԣ����»�ܿ�����;ֹͣ���������ڽ����ԣ���ҵ����չ���»�����ԣ�����ҵ��������Ͽ�������Լ�������˴���Ч�ʡ� ����������������裺 H1������Լ�������²��ϲ�ҵ����Ч�� ���������������봴��Ч�� ���������Ǽ�����ҵ�����뷢չ�������ƶ�������Ҫͨ���ֽ�����˰���Żݵȷ�ʽ��ʵ�ֹ��ҵ���Ŀ�꣬�ٽ���������ҵ��չ�������²��ϲ�ҵ��ս�Ե�λ��2010�����Ժ�ڡ����ڼӿ������ͷ�չս�������˲�ҵ�ľ�������ָ�������²��ϲ�ҵΪս�������˲�ҵ֮һ���յ�����������ŵ�ר���ʽ����ӡ����������ܹ����ӻ����ʽ�������������ٽ���ҵ���д����з������²��ϲ�ҵ��˵��������������ҵ�ĺ��ľ�����֮һ�������»�������Ǹ߷��գ���ʧ���ʵ�һ��������������Ϊ�����ʽ�֧�֣��ܹ��ֵ���ҵ���»�ķ��գ���Ч������ҵ���ʽ�ѹ�����̼���ҵ���д��»�����⣬�²��ϲ�ҵ�ĵķ�չ�����������ĵ��ʹ����������ߵ������£���ҵΪ��ץס��չ������ҲΪ�˻�ó��������������������������ڽ��д��»�� ��������������о����裺 H2�������������²��ϲ�ҵ����Ч�ʴ��ڼ������á� ����������Լ�������������봴��Ч�� �²��ϲ�ҵ��չ�Ĺؼ���Ӧ���ڼ������·��棬����Ҫ�������ʽ�����з���������һ���̶ȵ�����Լ���£���ҵ�������Խϸߵ����ʳɱ�Ϊ��������ȡ���������ʽ���ҵ�����������Ӫ�ֽ������ŵ�����£����ڽ����ԣ����Ὺչǰ���õ����ʴ����Ŀ���⽫�����谭��ҵ�з���Ŀ�չ����ʱ���������“����֮��”——������������������һ���潫������Ͷ���źŴ��ݸ�Ͷ���ߣ���ʹͶ���߶��²�����ҵ����Ͷ�ʣ���ӻ�������Լ������һ�����Dz�����ҵ�ʽ���������ҵ���Ӵ��»��Ͷ�롢���ʹ��³ɱ���ֱ�ӽ�������Լ������ߴ���Ч�ʡ����ǵ��²�����ҵ���ٽϸߵ�����Լ��ʱ�������������Ը�����ҵ���������ʽ𣬴�ʱ����ҵ����ͨ���������ʷ�ʽȥ�ֲ��ʽ�ȱ�ڡ����⣬�����ڽϸ�����Լ��ʱ����ҵ����������Ӫ���ֽ���������Ϊ���ţ���ҵ�ܿ���Υ�����������ij��ԣ�����������Ų�����ã����ٽ��²�����ҵ�Ĵ���Ч�ʡ������ڼ���1�ͼ���2�Ļ����ϣ��о�����֮��Ĺ�ϵ�� ��������������о����裺 H3����������������Լ���봴��Ч��֮����е������ã��²�����ҵ�ڴ��ڸ�����Լ������£�������������������ҵ����Ч�ʵļ������á� �����о���� ��һ������ѡ����������Դ ����ѡȡ�²��ϲ�ҵ�л���A�����й�˾�������С����ҵ��Ϊ�����������о��ڼ�Ϊ2015��2019�꣬�������ڽ�ֹ����дʱ�䣬����ָ������ֻ������2019�꣬��������Ӱ�죬2020��IJ������ݳ��ֽϴ������о������нϴ�Ӱ�졣��ȱʧ�������쳣�۲�ֵ�����������յõ�������105��������Winsorize�����ݽ���1%����β�������Լ����쳣ֵ�Խ����Ӱ�졣��������ȡ��CSMAR���ݿ����˼���ݿ⣬ר������ȡ�Զ���ר����ѯ��վ���������������Stata16������ �������������� 1. �����ͱ����������ͱ����Ǵ���Ч�ʣ�Ŀǰ�Դ���Ч�ʽ�������ʱ����Ҫ�������ݰ��������DEA����DEA���������Ͷ�������������Ȩ�أ������ڶ�Ͷ����������������ǿ����DEA�Ļ����ϣ����ɳڱ����������ڣ�ѧ�������SSBMģ�͡���ˣ����IJ���SSBMģ�Ͳ����²��ϲ�ҵ����Ч�ʣ�����Ͷ��ѡȡ�з���Ա���з����ã����²���ѡȡ�����ʲ���ר��������Ӫҵ���롣 2. ���ͱ��������ͱ�������������������Լ��������������ָ��������ҵ���ʽ�֧�֣�����ѡȡ����������������ʲ��ı�ֵ������������Լ���ĺ�����ʽ������ͬ�����Ľ�����Լ������Ϊ�ⲿ����Լ�����ڲ�����Լ��������ҵ�ֽ����ռ����������ҵ���ڲ�����Լ������ҵ���ⲿ����Լ��ѡȡ��Ϣ֧�������ʲ��ı�ֵ�������� 3. ���Ʊ������ο�������2019��������ɭ��2020�����о��������ڿ���������������ҵ����Ч�ʵ�Ӱ��ʱ��ѡȡ��ҵ��ģ���ʱ��ر��ʡ��ֽ��������б�Qֵ����ҵ������Ϊ���Ʊ�������ϸ����������� ����ʾ�� ��1 ��������һ����

������ģ���� ������������ļ����ѡȡ�ı��������������ع�ģ�ͣ��������£�  �ġ�ʵ֤�������

��һ������Է���

�ڼ������֮����ں��ֹ�ϵǰ������Ӧ���ų�����֮����ع����Ե���������ݱ�1�������Pearson��������ʾ��������֮������ϵ��������0.5�����������䲢�����ԵĶ��ع��������⣬���Խ��к��������� ���ݱ���֮������Խ�����֣�����Լ���봴��Ч�ʵ������ϵ��Ϊ-0.137������1%��ˮƽ�������������²��ϲ�ҵ������Լ���봴��Ч�ʳ���������ع�ϵ����ζ������Լ�������˴���Ч�ʣ�������֤�˼���H1������������1%��ˮƽ���봴��Ч�ʵ������Ϊ0.161���������²��ϲ�ҵ�����������봴��Ч�ʳ���������ع�ϵ��������֤�˼���H2���������������²��ϲ�ҵ����Ч�ʵ�Ӱ����ڼ������á� �� 2 ����֮�������Է���

ע��***��**��*�ֱ���0.01��0 .05��0.1ˮƽ��˫�ࣩ��������ء� �������ع���� ����Լ���������������²�����ҵ����Ч�ʵĻع������� 2�� ģ�ͣ�1����ӳ������Լ����ȫ��������Ч�ʵ�Ӱ�죬���ϵ��ͨ����10%ˮƽ�ϵ������Լ��飬�������²�����ҵ���ٵ�����Լ�����谭��ҵ����Ч�ʡ���֤�����ʾ������Լ��ÿ����1%���²�����ҵ�Ĵ���Ч�ʾͼ���0.52%������H1�õ���֤����ģ�ͣ�2���У����������봴��Ч�ʵ����ϵ����1%ˮƽ������Ϊ������ζ�������������²�����ҵ����Ч�ʾ������Եļ������á��Ӿ������忴����������ÿ����1%����ҵ����Ч�ʾ�����1.78% ������H2�õ���֤��ģ�ͣ�3�����ڿ��������������²�����ҵ����Ч��Ӱ��������£�̽����������������Լ���봴��Ч�ʹ�ϵ���Ƿ���еĵ������á���������ʾ����������������Լ���Ľ�����ϵ����10%��ˮƽ��Ϊ��ֵ������ζ������Լ�������������������²�����ҵ����Ч�ʵĴٽ����ã�������������������Լ��ϵ�������½������������������е������ã�����������Լ�����²�����ҵ����Ч�ʵ��������á�����H3�����õ���֤�����⣬��ģ�ͣ�1���Ļ����ϼ�����ڱ�������������ģ�ͣ�3����Agj-R2ֵ��0.10������0.12������ģ�͵�����Ŷ���ߡ� �� 3 ����Լ�������������봴��Ч�ʻع���һ������N=525��

ע��***��**��*�ֱ���0.001��0 .05��0.1ˮƽ��˫�ࣩ��������ء� ��������һ������ ��������ع��������������������е������ã�����������Լ�����²�����ҵ����Ч�ʵ��������á����ڴˣ�Ϊ��һ��̽������Լ���봴��Ч��֮��Ĺ�ϵ�����Ľ�ȫ����������Լ���ߵ��������Ϊ������Լ�����ϸ�����Լ�����ϵ�����Լ���͵�����Լ���ĸ���������С�飬��������������ҵ����Ч��֮���ϵ���з���۲졣�� 5��ʾ������Բ�ͬ����Լ��������£������������²�����ҵ����Ч�ʵ�Ӱ������� ��4 �������һ������ƽ����

ע��***��**��*�ֱ���0.001��0 .05��0.1ˮƽ��˫�ࣩ��������ء� �ع����������ڲ�ͬ����Լ��ˮƽ�£��²�����ҵ�Ĵ���Ч��������ͬ��������������������Լ��ǿ�����������ϵ������Ϊ-31.201��-42.40��181.912��3.438��Ҳ����˵���²�����ҵ�����ٽ�ǿ����Լ��ʱ����������IJ�������û�г�ַ��Ӵٽ�����Ч�ʵ����ã���ʱ�����������Դ���Ч�ʵļ������ò����Եּ�����Լ��������������ã������Ա���Ϊ�������á���ҵ�ܿ���������������IJ��������ֲ������ֽ������IJ��㣬���ھ�Ӫ��ķǴ�����Ŀ������ҵ����Լ���ϵ�ʱ���������������ٽ���ҵ����Ч�ʡ�������������������Լ��ˮƽ���½��������������²�����ҵ�Ĵ���Ч�ʵļ�����������������ֵ��ע����ǣ���ϵ�����Լ������ȣ���ǿ��������ܶԴ���Ч�ʲ����������ã��������۷�����һ�£������뽻���������Լ��ˮƽ�£����������ļ������ñ���������������H3��һ���õ���֤�� �塢������Բ߽��� ��һ���о����� ����ͨ��ѡȡ2015��2019���²������й�˾���ݣ�����SSBMģ�Ͳ�����ҵ����Ч�ʣ���������Լ�������������Դ���Ч�ʵ�Ӱ�졣�о�������£���1���²�����ҵ���ٵ�����Լ�����谭��ҵ����Ч�ʡ���2�������������²�����ҵ����Ч�ʾ������Եļ������á���3������Լ�������������������²�����ҵ����Ч�ʵļ������á���4�����������������ã��²�����ҵ�����ٽ�ǿ����Լ��ʱ������������û����Ч���Ӵٽ�����Ч�ʵ����ã����������Դ���Ч�ʵļ������ò����Եּ�����Լ��������������á� ���������߽��� 1.���������ƵIJ������� ���������Դ���Ч�ʵ��л������ã����߶�����IJ����������Ӳ�������������Ť����ҵͶ����Ϊ��Ҳ�ᵼ��һЩ��ҵ�������������������������ڽ�����������Ϊ“Ť��Ϊӯ”���ֶΣ�ʧȥ��չ���»�Ķ������谭�˴���Ч�ʵ���������ȱ����Ч�����ɸѡ���ƣ����׳�����Դ�������������������������ʹ��Ч�ʡ���ˣ�����Ӧ���������Ƶ������������ƣ��ڸ����������ǰ��Ӧ���ʶ���²�����ҵ���ٵ�����Լ���̶ȣ�������Եĸ��貹���� 2.����֪ʶ��Ȩ�����ƶ� ֪ʶ��Ȩ�����ƶ��DZ�����ҵ���»����Ч�ֶ�֮һ���²��Ϲ�˾��Ը��¶�з�������Ϣ����Ҫԭ���ǵ��Ĵ��»���ļ�����Ϣ��й����ҵͨ����������Ͷ���õĴ��³ɹ����ڱ�ͬ��ҵ������ģ���������õ������������ҵͨ�����»�õļ������ƴ��ή�������³ɹ�����������ԶԶ���ڸ��з����»�������������棬�������ֲ����»���ʽ�Ͷ�롣��ˣ���Ҫ���Ƶ�֪ʶ��Ȩ�����ƶȣ�����Υ���ɱ�����ַ��ӷ��ɵ����ã�������ҵ���³ɹ�������ȡ�������ҵ���µĺ��֮�ǡ� 3.������õ������н���� ���ڴ�����Ϣ���Գƣ���֮�ⲿͶ��������רҵ�����IJ��㣬���Զ��²�����ҵ���»����ʵ�������ȷ������������²�����ҵ���������������ȸߣ��ⲿ�����ѵ����⡣�����ҵ�з�������Ŀ�����õ������н�������������������������е�רҵ�������Ľ�ɫ���������̶ȷ�ֹ��ҵ������й��Ҳ����ʹ�ⲿͶ�����˽��з���Ŀ����������Ͷ�ʡ� �ο����ף� [1]��.����Լ�������ճе���ս�������˲�ҵ��ҵ����Ч��[J].�Ƽ���ҵ�¿�,2020 ,33 (08):50-53. [2]�Ć�,������.����Լ����������������ҵ����ѡ��——�������������ӽ�[J].��������ѧԺѧ��,2021,19(02):51-59+126. [3]������,̷����.�������²���Ӱ����ҵ���µķǶ�̬�ż�ЧӦ�о�——���ڴ�ҵ�����й�˾����Լ���ӽ�[J].���þ�γ,2020,37(06):97-105. [4]������,������.����Լ����������������¼�����ҵ���¼�Ч[J].����������Ƽ�,2019 (0 9):106-109. [5]����,Ԭ���.��������������Լ������Ӫ��ҵ����——�����й�A�����й�˾�ľ���֤��[J].�����뾭��,2019(03):47-52. [6]����ɭ,�¾�,���.��������Լ������ҵ���ճе��н�ЧӦ��������������ҵ����Ͷ���Ӱ���о�[J].����ѧ��,2020,17(08):1188-1198. |

��ҵ���б�������

��ҵ���б������� ����Լ����������

����Լ���������� ����Ͷ���ֹ߳ɡ�

����Ͷ���ֹ߳ɡ� ����LSTM����ֵ--

����LSTM����ֵ-- ��CSG֤ȯΥ�永

��CSG֤ȯΥ�永 �����й�˵������

�����й�˵������ �߹ܾ��ܽ�������

�߹ܾ��ܽ�������

- �ƽ������״������÷�����С��

- ����Լ�������������봴��Ч��

- ����Ͷ���ֹ߳ɡ��ڲ�������ɼ�

- ����LSTM����ֵ----TOPSIS����Ͷ

- ��CSG֤ȯΥ�永���������ɼ��

- ���־���ʱ���н��ڰ�ȫ�������

- �����й�˵�����ı������Ľ�����

- �߹ܾ��ܽ������������й�˾�ֺ�

- ����ҵ����ŵ����СͶ���������

- ���ֽ����ƶ����վ��ô��·�չ��

- ���ز���ҵ���ڵ����ʷ��ռ�����

- ��ҵ����ESG��Ϣ��¶�о�

{kind=link}