银企关系对投融资期限错配的影响研究

|

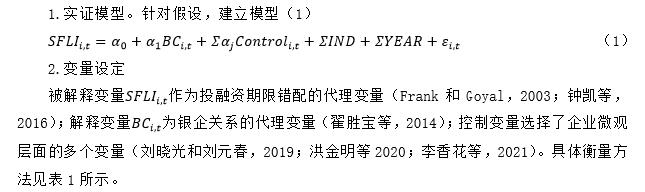

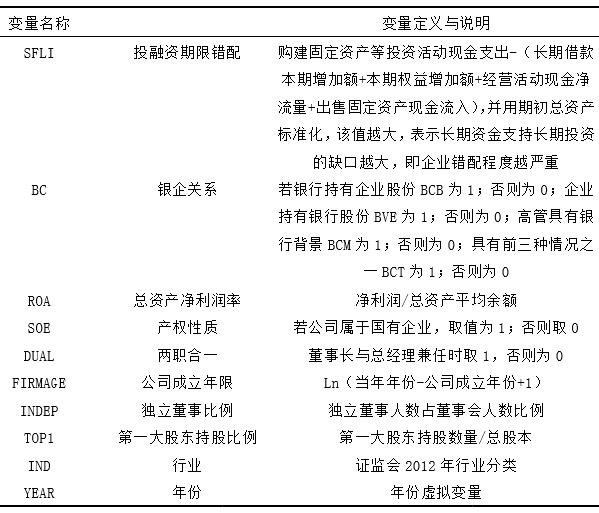

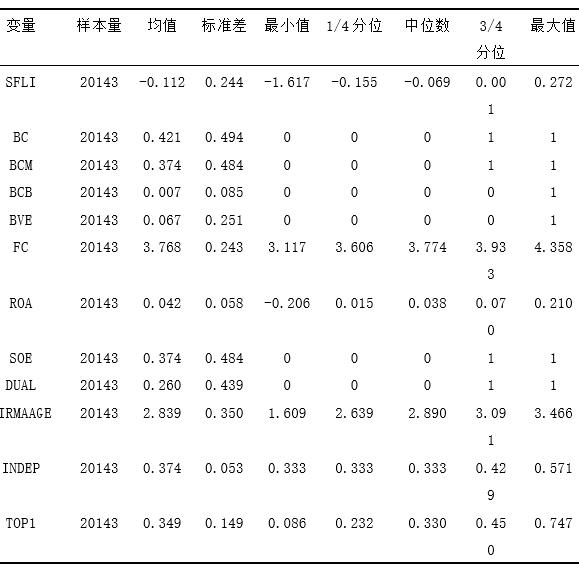

——基于企业异质性视角 黄琴 钱润红 贵州财经大学会计学院 基金项目:贵州财经大学2021年度在校学生科研项目资助项目编号2021ZXSY64 摘要:本文以2011-2019年沪深A股上市公司为样本,探讨银企关系与投融资期限错配的关系。研究发现,银企关系能缓解企业投融资期限错配。进一步探讨上市公司异质性对两者关系的影响,结果显示,现金流比率较低、风险承担较高、研发强度较小的企业缓解作用更为明显。 关键词:银企关系;投融资期限错配;异质性 一、引言 长期以来,以上市公司为代表的实体企业普遍存在以短期资金支持长期投资的期限错配行为(白云霞等,2016)。资金期限错配会客观上增大企业流动性危机,加剧经营风险;提高债务融资成本,增加偿还压力(钟凯等,2016;孙凤娥,2019);甚至,对企业绩效产生负面影响,由此导致资金链断裂而陷入困境的企业比比皆是,如吉恩镍业(600432),泰禾集团(000732)等,严重制约了实体经济的发展。 西方经济学对于企业债务融资期限结构的研究表明,资产与债务期限的匹配,有助于降低融资成本和流动性风险。事实上,由于信息不对称和代理成本的存在,银行作为企业融资的主要来源方,为减少债务风险更倾向于对企业提供短期贷款(Custodio et al.,2013),基于此,企业可能“被迫”将短期贷款用于长期投资。不仅如此,企业也会出于短期贷款利率较低或过度自信等因素,主动选择错配。但随着企业与银行的关系越来越紧密后,银行将会获得更多的私有信息,据以判断贷款风险。一方面可能会增多长期资金的提供,另一方面将会潜在的控制企业投资的风险。因此,投融资期限错配问题将会在一定程度上得以改善。 本文力图在如下方面有所贡献:其一,银企关系对投融资期限错配的影响,让我们能更好了解银行贷款意愿、企业错配的动机等,也丰富了相关的文献研究。其二,两者关系中嵌入上市公司异质性,考察在不同企业下缓解作用发生变化的差异。这类问题的深入研究,不仅有助于验证两者关系,同时也为企业面对外部融资环境变化时如何有效运用关系型借贷,以及推动企业高质量发展提供建议参考。 二、理论分析与研究假设 根据现有文献,投融资期限错配形成的动因在于两方面:外部“制度诱发”和内部“人为驱动”。一方面,金融制度缺陷导致企业长期资金的来源依赖于银行信贷;而内源融资普遍不足,为进一步扩大贷款规模,减轻资金压力,基于中国自古以来比较注重的人际交往关系,企业家会努力建立并维护与银行或者银行管理人员之间的友好合作关系—银企关系。银企关系,也意指企业高管基于过往从业经历或一些私人关系与各类银行之间建立起一种关联,以及企业与银行之间互相的持股情况等。当银行与企业之间存在信息不对称时,相较于长期借款,短期贷款的额度小、期限短、风险相对可控,银行碍于长期贷款风险,致使长期资金供应不足导致企业被迫做出错配的选择,但如果企业与银行有这种紧密的关系,银行就能获得更多的私有信息,从而银行对企业能进行更准确的评估,缓解对企业不能按时还本付息的担忧,进而减少审批时间。 另一方面,部分错配的产生却是企业主动选择行为。随着在银企双方的长期互动下,关系银行能在一定程度上减轻公司经理的风险偏好(Saunders和Song,2018),也可以随时掌握企业的经营状况及投资意向,便于及时阻止企业风险较高的活动,监控贷款契约以降低违约风险,增加贷款的安全性(邓超等,2010)。其次,交易型贷款主要是财务报表型、信用评分型及担保抵押型贷款,而我国财务造假事件屡见不鲜,这类“硬信息”真实性到底又有多少?银行又何从监督?但在关系型贷款下,贷款银行可以获取企业更多的私有信息,减少信息不对称和道德风险,以遏制企业过度投资,从而发挥监督作用。当然,企业也可借助银企关系减少搜寻成本,提高融资效率等。因此,在双向互助下,更利于企业获得长期贷款。这意味着银企关系作为一项非正式制度,可以有效缓解现金缺口,可以为企业带来更多的长期负债融资,减少企业对短期负债的依赖,以及监督企业投资意向,从而缓解投融资期限错配的问题。 因此,不管企业出于主动选择还是被迫错配,很大部分的原因在于企业融资难,而银企关系出现的最直接原因也在于企业融资困难。那么更多的贷款、更高的信贷额度使得银企关系已经逐步发展成为一种心照不宣的非正式制度。因此,基于银行与企业长期接触而获得的“软信息”,减弱了与贷款银行之间的信息不对称程度,缓解了企业融资约束,从而缓解了企业投融资期限错配问题。据此,提出假设: H:银企关系能缓解企业投融资期限错配。 三、研究设计 (一)实证模型与变量设定  表1 变量定义  (二)样本选择与数据来源 本文以我国2011-2019年沪深两市A股上市公司作为研究对象,上市公司数据均来自CSMAR数据库。本文采用的数据分析软件为stata15.0和excel电子表格。 本文初选样本按以下原则进行了筛选: 1.剔除金融类行业、ST、ST*的上市公司; 2.剔除财务数据等基础数据缺失的公司,对其他非主要财务数据的缺失值补为0; 3.对所有连续变量进行1%和99%百分位Winsorize处理。 表 2 列示的是主要变量的描述性统计情况。SFLI的均值和标准差分别为-0.112和0.244,表明样本期间的上市公司投融资期限错配存在较大差异。银企关系(BC)均值为0.421,标准差为0.494,最小值为0,最大值为1,表明大约有42%的企业与银行建立了“非正式”关系,且主要来源于高管具有银行背景。这与钟凯等(2016)和翟胜宝等等(2014)的结论基本一致。 表2 变量的描述性统计  四、实证结果分析 (一)主回归结果 表3的第(1)列给出了银企关系与投融资期限错配的主回归结果。结果显示回归系数为-0.008,在5%的水平上显著,因此,银行与企业的这种非正式关系确实能缓解企业的投融资期限错配,从而验证了本文的假设。 从控制变量来看,企业总资产净利润率ROA与SFLI在1%的水平上显著负相关,表明ROA较大的企业自身的“造血”功能较强,较少出现因融资不足导致的投融资期限错配的问题;企业成立年限FIRMAGE在1%的水平上显著负相关,表明企业成立越久,自身的机制较完善,也较少出现错配问题。这一实证结果与刘晓光和刘元春(2019)、马红等(2018) 的文献基本吻合。 表3 银企关系与投融资期限错配  (二)稳健性检验 1.为了使结果更为稳健,在模型(1)的基础上控制住年份和行业,回归结果如表3第(2)列所示,银企关系(BC)和投融资期限错配(SFLI)的回归系数为-0.011,且在5%的水平上显著。本文的假设依然成立。 2.为了避免样本的误差对估计结果造成影响,由于2015年股灾的冲击可能对估计结果造成影响,故删除2015年的样本。如表3第(3)列所示,回归结果依然不变。

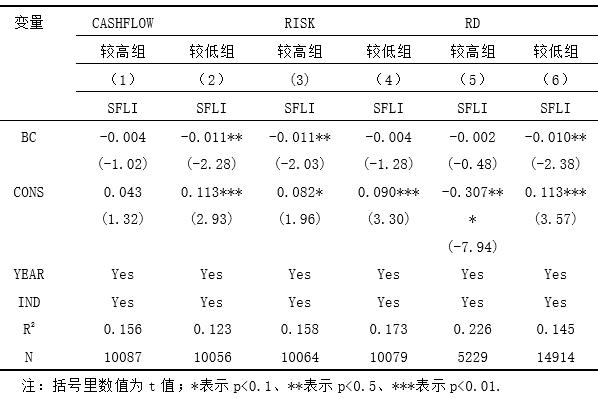

五、进一步研究 围绕着理论分析中银企关系缓解企业投融资期限错配,结合我国企业性质,本文选取与投融资密切相关的现金流比率(CASHFLOW=经营活动产生的现金流量净额/总资产)(邱穆青等,2020)、管理者承担水平(RISK=年化日收益率标准差的绝对值)(苏坤,2015)、产品研发强度(RD=研发费用/营业收入)(徐飞,2019)进行异质性检验,按照各指标的中位数将样本分为两组子样本,大于中位数的子样本为较高组,小于中位数的子样本为较低组,再进行分组回归检验,即建立模型(2)-(3)分组回归。实证模型如下:  表4第(1)和(2)列所示的是根据现金流比率分组,结果显示现金流比率较低组缓解作用更明显,因为当企业有较低的现金流比率,自身经营能力较差,“造血”功能较弱,需要依赖外部融资,进而银企关系对投融资期限错配的影响较大。第(3)和(4)列所示的是根据管理者风险承担分组,结果显示管理者风险承担较高组缓解作用更明显,原因在于多位学者证实了投融资期限错配产生的一定原因是基于管理者过度自信(孙凤娥,2019;洪金明和桑倩兰,2021),而余明桂等(2013)却证实管理者过度自信与企业风险承担水平显著正相关,所以管理者风险承担与投融资期限错配之间存在一定的联系,管理者风险承担较高,可能选择较高风险的投资项目,错配现象更严重,一旦银企关系介入,发挥了监督治理作用,从而相对于低风险承担企业来说,高风险承担企业缓解作用更明显。第(5)和(6)列根据研发强度分组,研发强度较小的组缓解作用更明显。研发强度较大的企业,多为高新技术企业、瞪羚企业和独角兽企业,这类企业长期投资相对较多,即使企业有一定的长期贷款,也可能满足不了长期投资的需求,相反,研发强度较小的企业,缓解企业部分融资问题,很大程度缓解企业的错配现象。 表4 银企关系与投融资期限错配—异质性  六、研究结论与启示 投融资期限错配可以看作企业的缓兵之计,但长远来看很大程度上会使企业陷入困境,甚至加剧金融市场系统性风险。因此,本文以2011至2019年我国A股上市公司为样本,研究发现,在银行与企业的两者关系中,银行作为贷款提供者,当获取更多企业“内部”信息后,利于对其贷款的发放,加之银行的监督治理作用,错配问题将得以改善。进一步研究发现,现金流比率较低、风险承担较高、研发强度较小的企业缓解作用更为明显。现金流比率越低,自身“造血”能力不足,越会将短期贷款用于长期投资,反而越需要与银行建立紧密联系来获得贷款;其次,风险承担较高的企业,越容易将短期贷款用于长期投资,而银行在一定程度上发挥了监督治理的作用,将会减少企业的错配。研发强度较小的企业,研发支出较少,相对于研发强度较高的企业,缓解作用更明显。 根据本文研究结论,得到以下启示:第一,投融资期限错配影响企业的经营发展,不是长久之计。因此,企业应有效运用关系型借贷,推动企业自身高质量发展。第二,传统信贷市场由于信息不对称导致了信贷配给差异,加之企业之间存在差异性,所以企业应根据自身的情况去合理运用银企关系,提高外部融资能力,推动企业持续发展,促进我国经济的稳定增长。 参考文献: [1]邓超,敖宏,胡威,王翔.基于关系型贷款的大银行对小企业的贷款定价研究[J].经济研究,2010,45(02):83-96. [2]洪金明,桑倩兰.管理者过度自信、内部控制与企业“短贷长投”[J].统计与决策,2021,37(23):165-169. [3]洪金明,桑倩兰,龙海红.银行业竞争会影响企业“短贷长投”吗?——来自A股上市公司的证据[J].经济经纬,2020,37(05):141-150. [4]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019,54(07):127-141. [5]李香花,刘振宇,王敏.影子银行、投融资期限错配与企业财务风险[J].现代财经(天津财经大学学报),2021,41(05):33-46. [6]马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[J].南开管理评论,2018,21(03):46-53. [7]邱穆青,刘晨,王俊秋.企业投融资期限错配、审计风险与审计师决策[J].山西财经大学学报,2020,42(02):114-126. [8]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(03):14-25. [9]孙凤娥.“短贷长投”是企业的被迫行为吗?——基于管理者过度自信的视角[J].财经论丛,2019(06):73-82. [10]徐飞.银行信贷与企业创新困境[J].中国工业经济,2019(01):119-136. [11]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013,(01):149-163. [12]钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(03):87-98+114+188. [13]翟胜宝,易旱琴,郑洁,唐玮,曹学勤.银企关系与企业投资效率——基于我国民营上市公司的经验证据[J].会计研究,2014(04):74-80+96. [14]Custodio,C.,M. A. Ferreira and L. Laureano,2013,“Why are US Firms Using More Short-term Debt?”,Journal of Financial Economics,Vol. 108,pp. 182-212. [15]Frank,M. Z. and V. K. Goyal,2003,“Testing the Pecking Order Theory of Capital Structure”,Journal of Financial Economics,Vol. 67,pp. 217-248. [16]Saunders A, Song K. Bank Monitoring and CEO Risk-taking Incentives [J]. Journal of Banking and Finance, 2018(88): 225-240. |

商业银行保本收益

商业银行保本收益 管理者非理性预期

管理者非理性预期 银企关系对投融资

银企关系对投融资 经营租赁入表与股

经营租赁入表与股 澄清公告的市场反

澄清公告的市场反 金融科技对商业银

金融科技对商业银 融资约束、政府补

融资约束、政府补

{kind=link}