�����߷�����Ԥ�ڡ��з�Ͷ�����ֽ����

|

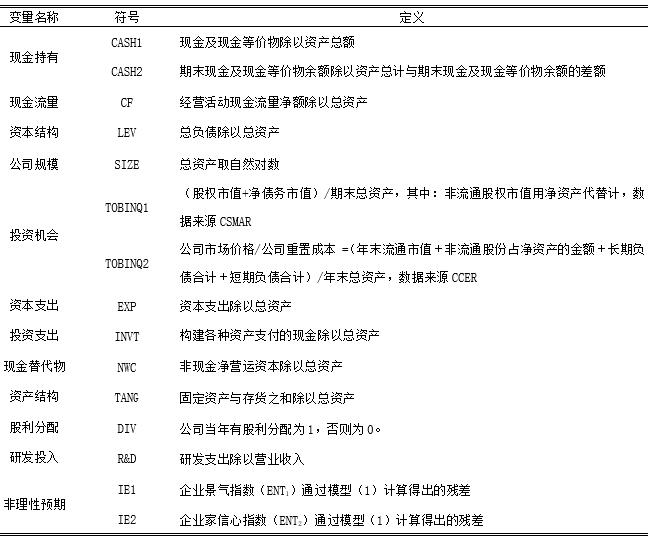

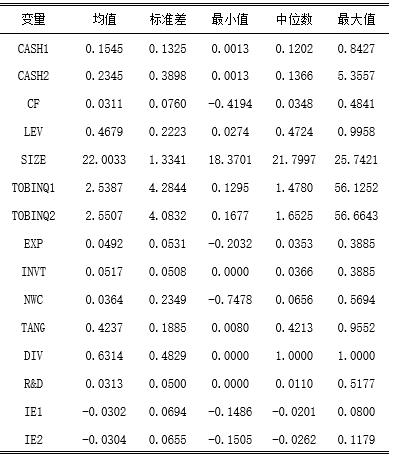

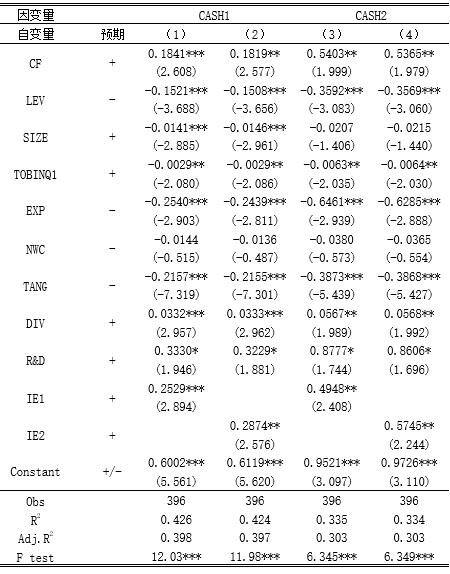

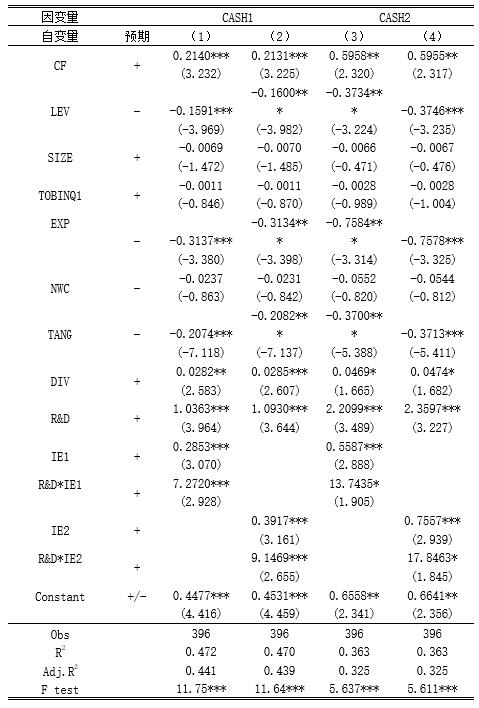

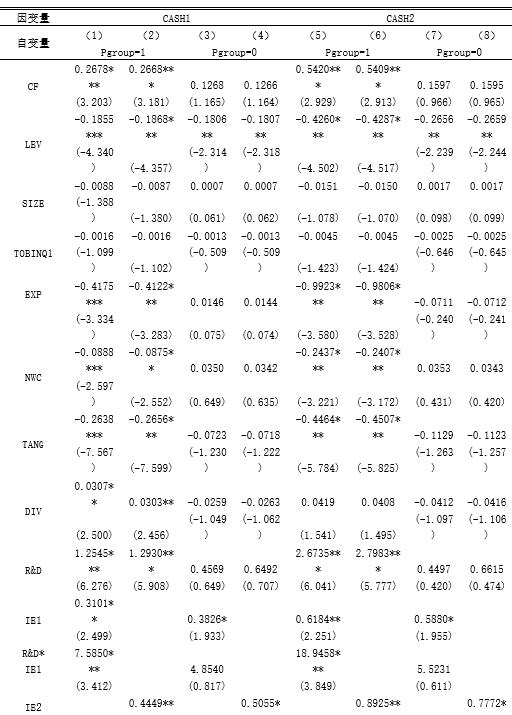

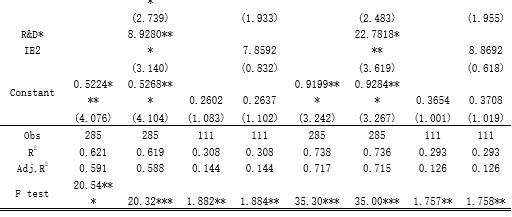

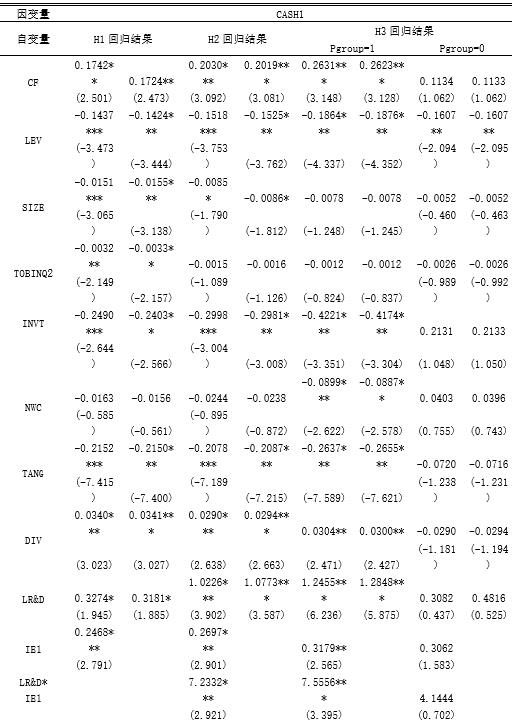

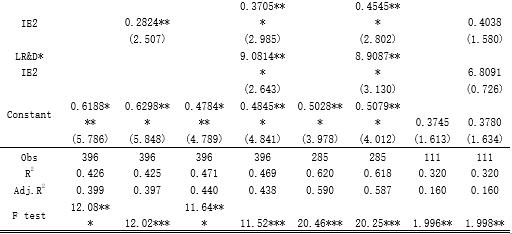

——���ں���ʡ���й�˾�ľ���֤�� ������ ��� ������ҵ��ѧ���������ѧԺ ������Ŀ�������ܹ�����Ȼ��ѧ������Ŀ“�й���Ӫ��ҵ���Ž������ṹծ�����������о�——�������ⲿ�ʱ��г����ӽ�”����Ŀ��ţ�71572053��������ʡ��������ѧ����ѧ�о���Ŀ“���Ƕ��ʽЭͬ���´�����-�����й����й�˾�Ĵ����ݷ���”����Ŀ��ţ�19Y050�������� ժҪ����������������ѧ�߹۲쵽������ҵ���и߶��ֽ���쳣����Ϊ��չ��������о���������2011-2016��ĺ���ʡ���й�˾Ϊ�о�������ʵ֤�������з�Ͷ�ʶ��ֽ���е�Ӱ�켰���û������о������������ҵ�ֽ���о����ܵ��з�Ͷ��֧����Ӱ�죬������ع�ϵ��ͬʱ�����߷�����Ԥ�ڻ�������������á�ͨ����һ���о����֣�������з��������ٵ���ҵ���ԣ������߹����������з������϶����ҵ��ǿ�����ø�ǿ�����ĵ��о�������ȫ����ʶ��˾�����Թ��������ڼ�ֵ����Ժ���ʡ��ҵ���ճ�������Ӫ����������ƶ��й��ֽ���еľ����ṩ������֧�š� �ؼ��ʣ������߷�����Ԥ�ڣ��з�Ͷ�ʣ��ֽ���� һ������ ��������������ѧ����Թ�����ҵ�ֽ�������Ӹ߲��µ��쳣����չ�����о����ֽ��������ҵ�ճ���Ӫ��н�Ϊ��Ҫ��һ�������ߡ������ֽ���е��о���Ҫ��Ԥ���Զ����ʹ������������������Ǵ�Ԥ���Զ������Ǵ����������ǻ��ڹ������������˵ļ��裬����ʵ���������ˡ���������������ʱ���ܵ�������ص�Ӱ�죬������ȫ���ԡ����������о����֣�Russo & Schoemaker, 1992��[1]���������ձ鶼��߹��Լ��ľ�Ӫ�����������ڶ���ĿͶ��������������ȷ���жϣ������ڹ����ߵķ�����Ԥ�ڻᵼ�¹������ƶ������IJ�����ߡ���Ȼ�������������˵ļ��貢������ʵ����������й������ھ���ת�����Լ���ҵ���ⲿ�������Ʋ���ȫ�������£������ߵķ�����Ԥ�ڳ̶ȿ��ܻ�ȹ������й�˾�����ء��������о��Թ����߷�����Ԥ�����ֽ����֮��Ĺ�ϵ��δ�ó�һ�½��ۡ�ͬʱ�����о������˹����߷�����Ԥ�����з�Ͷ�����ֽ����֮���Ӱ�졣 ��ˣ����������������Ժ���ʡ���й�˾Ϊ������ʵ֤�о���̽�ֺ���ʡ���й�˾�ֽ���е�Ӱ�����أ��Լ������߷�����Ԥ���ں���ʡ���й�˾���з�Ͷ����ֽ����֮��ĵ������ã������ڽҿ��з�Ͷ�����ֽ����֮�����û����ĺ�ϻ�ӣ�����Ϊ����ʡ��ҵ�ɳ�����չ�ṩ�ο��� �������۷������о����� ���еĹ�˾�������״ӹ�˾�ڲ�����ս�Ժʹ���������������ȷ���˹�˾�����ֽ�����ֶ�������������Ԥ���Զ�����˰�ն����ʹ������������У��������ǻ�����ҵ�����ֽ�����ʲ�ת�����ֽ�ʱ��Ҫ֧���Ľ��׳ɱ������ֽ��������������Keynes, 1936��[2]��Ԥ���Զ�����ָ�ϸߵ��ⲿ���ʳɱ���ʹ��˾�����ֽ��Ը��õ�Ӧ�Ը�����������˾�������ֽ�ˮƽ���ɳ����ֽ������ͳɱ�֮���Ȩ������ģ�Opler et al., 1999��[3]���������������Ĺ�˾���������������ֽ�—�ֽ������жȣ�Almeida et al., 2004��[4]�����ֽ����������Ե����ӻ��������Լ����˾���ֽ��������Han & Qiu, 2007��[5]��ͬ����˾�ķ�������Ҳ��������ֽ����ˮƽ��Riddik & White, 2009��[6]�����⣬������ͨ��˰�չ�ܿ��Խ�Լ��ҵ���ֽ���������ҵ�����������棬��˰�չ�ܻ�������ҵ�ڲ���Ϣ���ԳƳ̶ȴӶ������ҵ�ڲ��Ĵ����ɱ������������Ѱ���ת����ҵ�ڲ��ʲ������ֽ���Ϊ��������ǿ���ʲ�����Ȼ���ܵ������ߵ���������ˣ���ҵ���˰�ջ������ҵ�ֽ��������������, 2019; �Ӽ��ƺ��ş@����[7][8]�����Jensen��1986��[9]�������ֽ�����˵��Ϊ��������ڴ����������ɽ������ֽ�������ҵ�ڲ�Ҳ��Ը��ɶ�֧���ֽ��������ˣ��ɶ�Ȩ�汣���������ң�Dittmar et al.,2003��[10]����Ϣ��¶�����ϲ����ҵ����Ժ���Т��, 2019��[11]�Լ���˾�����ϲ����ҵ����и�����ֽ������պ�����, 2017; ��ͨ��������, 2018��[12][13]�� ��һ��R&D�з�Ͷ�ʺ��ֽ����ˮƽ ��ҵ������Ӫ���ÿһ�����ڶ��벻���ʽ�Ͷ�룬��ҵ��֤����������Ӫ�����ת��Ҫԭ���ϡ������������豸�Լ��˹���֧������Ʒ������ǰ����Ҫ�ʽ�Ͷ������ƹ㣬������Ա�Ĺ�����Ҫ֧�����Լ����ͻ����豸�Ĺ���Ҳ�벻���ʽ�Ͷ�롣��ҵ��չ����������Ӫ�ǰ����Ҫ�����ʽ��Ͷ�룬����ʽ���������ҵ���ٵ���Ҫ���⡣��ҵͨ���з�Ͷ�ʻ���Ա�����ҵ�������ƣ�������ҵ�г��ݶȻ���з�������������ڽϳ���������нϴ�IJ�ȷ���Ե��ص㣬���һ���Ҫ�������ʽ�Ͷ�롣��ˣ���ҵֻ���ڱ�֤��ҵ�ճ�������Ӫ�ܹ�������ת������²������ö����ʽ�չ���з����������Դ�����������ۣ���ҵ�������������Դ���ʺ��ⲿ����ʱ����������ѡ��ʹ����ҵ�ڲ��ʽ�һ������ҵ���й�Ʊ������Ҫ����һ��������������ҵ��Ȩ���ʱ������й�Ʊ����ϡ�ͣ���һ������ҵ���óе��߶ծ��������ҵ�ⲿ��ծ���Ӷ�������ҵ�IJ���ܸˡ�ͬʱ���ڵ��ò�ȷ���������£����и߶��ֽ����ҵ������ץסͶ�ʻ��ᣬ�̶���ø��ߵ����棬�Ӷ�ʹ��ҵ��ֵ�õ������� ���ڴˣ���������о�����1a���з�Ͷ�����ֽ���г�����ع�ϵ��Ҳ�����з�Ͷ���������ҵ�������ڳ����ֽ� �����������߷�����Ԥ�����ֽ���� �����߷�������Ϊ����Ϊ����ѧ�������ѳ�Ϊ�о��ȵ�֮һ��������������߷�����Ԥ�ڵĸ�������䶨��Ϊ�������ڲ�ȷ��������»��ܵ�������֪ƫ���Ӱ�죬�Ӷ�����ʶ��ƫ����Ԥ��Ч�õ����Ҳ�����ֽ���в����ܵ�ί�д�����������Ĺ�˾���ⲿ�ʽ�ɱ������Ӱ�죬���һ����ܵ�����������������������Ӱ�죬���յ��¹������ƶ���ͬ��Ͷ���ʲ��ԡ������й����߷�����Ԥ�ڹ�����Ҫ����Ϊ�߹���ҵ��Ŀ������Ԥ�����棬������ʧ�ܱ��������ķ��գ����¹��������Ӵ��µĸ���Ӱ�죬����ߵ��з�Ͷ�롣ͬʱ������߹��Լ��ľ�Ӫ�����;���ˮƽ�����ⲿ�������ظ���ҵ�����ķ��գ������ҵ�����߿��ܻ��ȡ��Ϊ���������ʾ��ߣ��������, 2006��[14]���������ŵĹ���������������ҵ��Ͷ��ǰ�����߹���ҵ��Ŀ������Ԥ�����棬������ʧ�ܱ��������ķ��գ���˹�������д����ֽ�����Ͷ�ʣ��������Ͷ�ʻ��ᣨ���, 2012; Galasso & Simcoe, 2010��[15][16]����ʱ�����߳����ֽ���Ҫ�dz���Ԥ���Զ�����ȷ����ҵ�ھ�������Ͷ�ʻ������ʱ�ܹ���ʱ����Ͷ�ʾ��ߣ�ץסͶ�ʻ��ᣬΪ��ҵ�����߶����档ͬʱ���������ŵĹ����߿��ܻ���ڴ�������������ҵ�ڲ��ʲ�ת�ƣ�Ϊ�Լ�ıȡ˽�������ֽ���Ϊ��������ǿ���ʲ��������ܵ������ߵ������� ���ڴˣ���������о�����1b�������߷�����Ԥ�����ֽ����ˮƽ����أ�Ҳ�������߷����Գ̶�Խ�ߣ���ҵ�����ֽ����ˮƽԽ�ߡ� �����������߷�����Ԥ�ڡ��з�Ͷ�����ֽ����ˮƽ �ɹ��Ĵ���Ͷ����չʾ�����ߵ�������Hirshleifer et al., 2012��[17]�����ô�����ĿҲ�������ǹ���Խ��Ը����������ӳɹ��Ĵ���Ͷ���л�ø߶�ر�����ˣ����нϸ߷�����Ԥ�ڵĹ����߸�ƫ�÷��պ���ս�������ײ����µ���ҵ���������������¼������з��²�Ʒ�ȴ��»�������������ӹ�˾�Ĵ���Ͷ�롣��������ѡ�������µ�ͬʱ���ܵ��ⲿ����Լ����Ӱ�죬�������������ⲿ����ʽ����ԣ������ӵ�н�С����Ͷ�ʵĹ�˾������ӵ����Խϴ���Ͷ�ʵĹ�˾���������ճ������ֽ�Ҳ�����������ֽ���Ӧ�Կ��ܵ�Ͷ�ʻ��ᡣ ���ڴˣ���������о�����2�������߷�����Ԥ�ڻ���ֽ������R&DͶ��������������á� ���ģ����ڿ��ƻþ�����̽���з������Ľ�һ��Ӱ�� ���ڿ��ƻþ����ۣ�������Ԥ�ڳ̶ȽϸߵĹ������ھ��ò�ȷ���Խϸߵ������»�����ж�ƫ������ж�ƫ���ʹ��ҵ�����߸߹��Լ����������߹���Ŀ��Ͷ�����棬������ʧ�ܴ����ķ��գ���������ҵ��δ��ǰ������˷�����Ԥ�ڵĹ�����Ը�չ���»�������ҵ��ֵ�����з������϶����ҵ��������Ԥ�ڳ̶ȽϸߵĹ����߸������ܵ��ж�ƫ���Ӱ�졣��Ϊ������з��������ٵ���ҵ�������з������϶����ҵӵ�г�����ʽ�����з���Ҳӵ�и���ļ����˲ź���Ӧ����ʩ��չ���»����ʹ��ҵ�����ߵ�������Ŀʧ�ܵķ��ա����������з��������ٵ���ҵ�������з������϶���ҵ�Ĺ���������Դ���������¸������ܵ��ж�ƫ���Ӱ�졣�����������������ڹ����߷�������Ϊ���з�Ͷ�ʺ����ʷ�ʽ��ƫ���Լ��з������������ߴ������ж�ƫ����¹�����Ϊʹ��ҵ���־������ƣ�������ҵ�з����������з�Ͷ����ֽ���о���ʩ��Ӱ�졣 ���ڴˣ���������о�����3��������з��������ٵ���ҵ�����������߷�����Ԥ�����з������϶����ҵ�������ø������� ����������Դ���������� ������2011-2016�����ʡ�ǽ������й�˾Ϊ�о������о��������Թ�̩�����ݿ⡣�����������˺���ʡ������ҵ���й�˾��������Ҫ��������ȱʧ�Ĺ�˾�����յõ�83�Һ���ʡ���й�˾��396����˾���ƽ��������ݡ�������ָ����㷽ʽ������ʾ�� ���ȣ����òв���㷨�õ������߷�����Ԥ��ָ�꣨Hribar et al., 2017��[18]��ģ�Ͳв���������߷�����Ԥ��δ�ܱ���۾��������������͵IJ��֡���Ҫ�����й�����ͳ������� ��۾�������2006-2016��ļ���ֵ���Լ���ҵ�������ģ�ENT1������ҵ�Ҿ���ָ����ENT2���ļ���ֵ���в��㡣��ֵԽ��˵�������߷�����Ԥ�ڵij̶Ⱦ�Խ�ߡ���������ENT������ָ�������˵IJв�ֵεt�ֱ���Ϊ�����߷�����Ԥ�ڵı���IE1��IE2�� ENTt=ξ0+ξ1GDPt+ξ2CPIt+ξ3NHPt+ ξ4CCIt+ξ5MSt+ξ6DFDt+ξ7MBt+ξ8UNEMPt+εt ��1�� ��ģ�ͣ�1���У�GDP����������ֵ���ȱ仯�ʡ�CPI���������۸�仯�ʡ�NHP��������ָ�����ȱ仯�ʡ�CCI����������ָ���仯�ʡ�MS���ҹ�Ӧ���仯�ʡ�DFD����Ҵ��仯�ʡ�MB3�����ڵĹ�ծ�����ʱ仯���Լ�UNEMPʧҵ�ʼ��ȱ仯�ʡ� ��Σ�����ı����������1�� ��1 ���������  ������ģ����� Ϊ�������������Ƿ�������ֱ�������о����轨�����Իع鷽�̽���ʵ֤������ CASHi,t=ξ0+ξ1CFi,t+ξ2LEVi,t+ξ3SIZEi,t+ ξ4TOBINQ1i,t+ξ5EXPi,t+ξ6NWC+ξ7TANGi,t +ξ8DIVi,t+ξ9R&Di,t-1+ξ10IEt+εi,t ��2�� ģ��2Ϊ�����о�����1����������CASHָ�����CASH1��CASH1���ּ�����ʽ�����ݼ���1aԤ���з�Ͷ�ʶ��ֽ���о�������Ӱ�죬���ģ��2��R&Di,t��ϵ��ξ9Ԥ��Ϊ�������ݼ���1bԤ�ڹ����߹������Ż���ֽ���о�������Ӱ�죬���ģ����IEt��ϵ��ξ10Ԥ��Ϊ���� Ȼ����ģ�ͣ�4���ͣ�5������������߷�����Ԥ���ں���ʡ���й�˾���з�֧�����ֽ����֮��������������á� CASH1i,t=ξ0+ξ1CFi,t+ξ2LEVi,t+ξ3SIZEi,t+ ξ4TOBINQ1i,t+ξ5EXPi,t+ξ6NWC+ξ7TANGi,t+ ξ8DIVi,t+ξ9R&Di,t-1+ξ10ENTt+ξ11R&D i,t-1*IEi,t+εi,t ��4�� CASH2i,t=ξ0+ξ1CFi,t+ξ2LEVi,t+ξ3SIZEi,t+ ξ4TOBINQ1i,t+ξ5EXPi,t+ξ6NWC+ξ7TANGi,t+ ξ8DIVi,t+ξ9R&Di,t-1+ξ10ENTt+ξ11R&D i,t-1*IEi,t+εi,t ��5�� ���У������о���������߷�����Ԥ�ڻ���з�֧�����ֽ����֮��������������á����Ԥ�ڽ�����R&D i,t-1*IEi,t��ϵ��ξ11Ӧ����Ϊ���� ���Ϊ�˼����о�����3��������ʡ���й�˾�����Ƿ��������ڼ���ר���������з��顣�������ڼ��з���������0����ҵ��Ϊ�з������Ϻõ��飬��ΪPgroup=1���������ڼ�δ����з���������ҵ��Ϊ�з������ѷ����飬��ΪPgroup=0�����ĸ����о�����3Ԥ�ڣ�������R&D i,t-1*IEi,t��ϵ��ξ11���з������Ϻõ���Ӧ����Ϊ�������з������ϲ����ϵ���������� �ġ�ʵ֤�о���� ��һ��������ͳ�Ʒ��� ��2Ϊ���ĵ�������ͳ�Ʒ���������ӱ�2���Կ���������ʡ���й�˾��CASH1�����ֵΪ0.8427����СֵΪ0.0013��������ͬ��ҵ֮���ȡ��ͬ�IJ�����ߣ����������ڹ����߸���������ͬ���µġ��ҹ��з�֧��ͬӪҵ����ı�ֵ�ľ�ֵΪ0.0313����������ʡ���й�˾�з�Ͷ��ˮƽ����ϵͣ��д�����������СֵΪ0�����ֵΪ0.5177��Ҳ������ҵ֮���з�Ͷ�ʲ����⡣ͨ���Ա�����������ػع�����������������֮������Բ��������ڹ����Ե����⡣ ��2 ������ͳ��  ��������Ԫ�ع���� ��3��ģ�ͣ�1������2����ģ�ͣ�3������4����������ֱ�ΪCASH1��CASH2������ع����ڿ�������������֮���Ա����з�Ͷ��R&D�����ͺ�һ��֮����лع飬�õ��Ļع�ϵ��������10%��ˮƽ������Ϊ���������з�Ͷ�����ֽ��������أ�Ҳ����ҵ���ֽ�������������з�Ͷ������Ӷ����ӡ�����1a�õ���֤�����һع��������Ƚ��ԡ���������ع������������ַ�ʽ�����Ĺ����߷�����Ԥ��ͬ�ֽ���о�������ع�ϵ������������Ԥ�ڳ̶ȽϸߵĹ����������ڳ��и��ߵ��ֽ𡣼���1b�õ���֤�������ֽ�����������ܵ�����������Ӱ�졣�ֽ��������������Ļع�������Ϊ������������ҵ�ڲ���Ӫ�ֽ���������ʱ����ҵ����и����ֽ𣬲����ڶԹɶ��ֺ졣�ʲ���ծ�ʡ��ʱ�֧���̶��ʱ��ṹ�ع�ϵ������Ϊ����������ҵ�ڲ��ֽ��ԣʱ�������ڽ�����ҵ�ĸ�ծ��ͬʱ�ʱ���֧����������ҵ�ڲ��ֽ����������˾��ģ�Ļع�ϵ���������������Ҫԭ������������ҹ��ʱ��г����ڽϴ�IJ�ȷ����Ҳ�������ƣ�R&DͶ��������ܵ�����Լ������ҵδ�������ⲿ����Լ����Ը����д����ֽ��Ա���ʱ֮�衣 ��3 H1�ع���  ��4�Ļع�����ּ�ڼ�������߷�����Ԥ���Ƿ�ٽ����ֽ�������з�Ͷ��֮������жȣ����ڻع��������˽����R&D*IE����������֣������߷�����Ԥ�����з�Ͷ��Ľ�����ϵ������Ϊ����֧�ּ���2��Ҳ�������Գ̶�Խ�ߵĹ�����Ϊ��֤���Լ�������쵼�����������ڶ��з�֧����Ͷ�룬��Ը��ѡ����Դ���ʻ�����ҵ���ٵ�����Լ���������߷�����Ԥ�ڶ���ǿ�з�Ͷ�ʺ��ֽ�ˮƽ֮��������Ը�Ϊͻ������һ�����һ����֤�˹��ߵķ�����Ԥ�ڻ����ӹ����߶�����Ͷ����Ӿ��˹����߶��ֽ���е�Ԥ�������� ��4 H2�ع���  ��5�Ļع�����������Ϊ��˾���з������ĺ�����֮һר��������Թ����߷�����Ԥ�ڴٽ��ֽ�������з�Ͷ��֮������ж��Ϸ�����һ�������á�����2013~2016�����ʡ�����й�˾��ר������������ǰѹ�˾��Ϊ��ר����Ȩ�Ĺ�˾��Pgroup=1������ר����Ȩ�Ĺ�˾��Pgroup=0�����ڣ�1������2������5���ͣ�6���ع�������ʾ������˾�����һ��������ר��ʱ�������߷�����Ԥ�ڶԴٽ��з�Ͷ����ֽ���е����жȱ��ֵø�Ϊ������֧�ּ���3��Ҳ��������ҵӵ�н϶�ר���ɹ�ʱ���ǹ����߸������ܵ��ж�ƫ���Ӱ���Ͷ�ʸ��ӳ������ģ�Ҳ��Ը������ֽ���֧��δ�����з�Ͷ�ʡ���������ع��У���û�еõ�Ӧ֤�� ��5 H3�ع���   �������Ƚ��Է��� Ϊ����ʾ�ع������Ƚ��ԣ�����Ҳѡ���˲��ֱ����������������6��ʾ�������о����趼�õ���֤ʵ�� ��6 �Ƚ��Է���   �塢���� ������2011-2016�����ʡ���й�˾Ϊ�о�������ͨ��ʵ֤�о�̽���˹����߷�����Ԥ�ڡ��з�Ͷ����ֽ����֮��Ĺ�ϵ�Լ����û��ơ��о���������з�Ͷ������ӻ�������ҵ���ֽ����ˮƽ��������ҵ�����߸�Ը��ѡ��ɱ��ϵ͵���Դ���ʷ�ʽ���Ӵ���Ͷ�ʡ��ڼ�������߷�����Ԥ��ͬ�ֽ����֮���ϵ���о��з��֣������߷�����Ԥ�ڳ̶�Խ�ߣ���ҵ�ֽ����ˮƽԽ�ߣ����������ԵĹ�������ΪĿǰ�г����˹�˾֤ȯ��ֵ���Ӷ���Ը�������ֽ���ж����ٷֺ졣ͨ���Թ����߷�����Ԥ���ں���ʡ���й�˾�з�Ͷ����ֽ����֮���Ӱ����ƽ���ʵ֤�о������������ҵ�ֽ�����ܵ��з�Ͷ������߷�����Ԥ�ڵ�Ӱ�죬���Ź����߷�����Ԥ�ڳ̶ȵ����ӣ��������ֽ���о����ܵ��з�Ͷ���Ӱ�����ǿ��ͨ����һ���о����֣�������з��������ٵ���ҵ���ԣ������߷�����Ԥ�ڵĵ����������з������϶����ҵ���������Ҳ�����з������϶����ҵ�������߸������ܵ��ж�ƫ���Ӱ���ƶ����ߡ���������Ϊ���з������϶����ҵ�߱�������ʽ��������Դ��������չ�����»�������ڹ����ߵ�������Ŀ����ʧ�ܵķ��գ��߹���Ŀ��Ͷ�����棬������Ϊ��֤���Լ����������������ڳ����ֽ�չ���»����ø߶�ְҵ�ر��� Ŀǰ��������ѧ����Ҫ�Ӳ�Ʒ�г���������˾�����Լ���ҵ�ܵ����ⲿ����Լ�����ӽ�չ�����ֽ���е�ʵ֤�о�������з�Ͷ�벢�ӹ����������Ƕ��ۺ϶��ֽ�����������������Ŀǰ����һƬ�հף����ĺܺõ��ֲ�����һ�հס��������е�ʵ֤�������������������߽��飺���ȣ���˾�����ɳ�����չ�벻��������������ȷ�ľ��ߣ��ڹ������ƶ�����ʱ���ܵ�������ص�Ӱ�죬�����߲������ԡ�����ڼӴ���ҵ�з�Ͷ���ͬʱ��Ӧ�ۺϿ��ǹ����߸���ƫ�ô�����Ӱ�졣�������ƶ�����ʱӦ�ۺϿ��Ǹ�������Ϣ��ͬʱ������ĿίԱ�ᣬ�Թ����������Ĵ���Ͷ����Ŀ���ж�����飬ȷ����Ŀ�ɳ�����չ�����Ӵ��³ɹ��Ŀ����ԡ�ͬʱ��������������Ͷ�ʵľ���Ӧ�г��֤��֤����Ŀ�����ԣ������ɶ��»ᣬ�ɶ��»��Ա����̽���Ƿ���С��ۺϹ����ߵ������Լ��ⲿ���������ۺϷ����ƶ����ߣ����Խ������������ܵ��������ص�Ӱ�쵼��Ͷ��ʧ�ܵķ��գ�Ҳ���Լ��ٹ������������Ԥ�ڴ����IJ���Ӱ�졣��Σ���������ܵĽǶȳ�����Ӧ����֧����ҵ��չ���»��������ȫ���ƶ���ϵ������ר�������ı������ȣ������ҵ������Ը���������õ���ҵ�ⲿ���ڻ�����Ϊ��ҵ��չ���»�ṩ�ʽ���Դ��ͬʱ��ǿ����ҵ�ⲿ������ȣ�������ҵ�ⲿ����������������ҵ������߳��ڴ�������ת����ҵ�ڲ��ʲ��ĸ��ʡ� �ο����ף� [1]Russo, E. J., P. J. H. Schoemaker. Managing Overconfidence[J]. Sloan Management Review, 1992, 33(2):7-17. [2]Keynes, J.M. The general theory of employment [J]. The Quarterly Journal of Economics, 1937,51(2): 209–223. [3]Opler, T., Pinkowitz, L., Stulz, R.M., Williamson, R. The determinants and implications of corporate cash holdings [J]. Journal of Financial Economics, 1999(52): 3-46. [4]Almeida, H., Campello, M., Weisbach, M. The cash flow sensitivity of cash [J]. Journal of Finance, 2004(59):1777–1804. [5]Han, S., Qiu, J. Corporate precautionary cash holdings [J]. Journal of Corporate Finance, 2007(13):43–57. [6]Riddick, L. A., Whited, T. M. The Corporate Propensity to Save [J]. Journal of Finance, 2009, 64(4):1729–1766. [7]����,������,����. ���й�˾˰�չ�ܶ��ֽ����ˮƽ����ֵ��Ӱ���о�[J]. �������̴�ѧѧ��(����ѧ��),2019,34(02):63-76. [8]�Ӽ���,�ş@��. ˰�չ�ܡ��߹ܼ������ֽ�����о�[J]. �ӱߴ�ѧѧ��(����ѧ��),2020,53(03):123-130+144. [9]Jensen, M. C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers [J].The American Economic Review, 1986, 76(2):323–329. [10]Dittmar, A., Mahrt-Smith, J., Servaes, H. International Corporate Governance and Corporate Cash Holdings [J]. Journal of Financial and Quantitative Analysis, 2003, 38:111–133. [11]���,��Т��. CSR��Ϣ��¶�������ֽ���о���[J].����뾭���о�,2019,34(05):75-84. [12]������,������.������ڷ�չ����˾�������ֽ����[J].�ƻ��¿�,2017(32):24-30. [13]��ͨ,������.�������߲�ȷ��������ҵ�ֽ������Ϊ——��������Լ������ҵ�����ӽǵ��о�[J].���ڷ�չ����,2018(10):113-129. [14]������,����ƽ,������.�����߹�����������ҵ������ծ��Ϊ[J].��������,2006(08):104-112+125+172. [15]���.�����߹������Ŷ��ֽ��������Ӱ�����������ҹ����й�˾�ľ���֤��[J]. ���������,2012(06):84-88. [16]Galasso, A. and Simcoe, T., CEO overconfidence and innovation [J]. Management Science, 2010, 57(8):1469–1484. [17] Hirshleifer, D., Low, A., Teoh, S.H., Are overconfident CEOs better innovators? [J]. Journal of Finance, 2012, 67:1457–1498. [18]Hribar, P., Melessa, S. J., Small, R.C. and Wilde, J.H., Does Managerial Sentiment Affect Accrual Estimates? Evidence from the Banking Industry [J]. Journal of Accounting & Economics, 2017, 63 (1):26–50. |

��ҵ���б�������

��ҵ���б������� �عɹɶ���Ȩ��Ѻ

�عɹɶ���Ȩ��Ѻ �����߷�����Ԥ��

�����߷�����Ԥ�� �����ϵ��Ͷ����

�����ϵ��Ͷ���� ��Ӫ����������

��Ӫ���������� ���幫����г���

���幫����г��� ���ڿƼ�����ҵ��

���ڿƼ�����ҵ��

{kind=link}