ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >���ֽ��ڶ�������ҵͶ��Ч�ʵ�Ӱ���о�

|

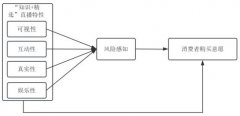

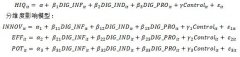

� �������Ƽ�ְҵѧԺ������ ���� 214029�� ժҪ����ҵ���û��Ͷ�ʵ���Ҫ�Բ��Զ�����������Ͷ����Ϊ�ܹ�ʹ��ҵ������Ӷ�������ҵ�ľ���ʵ��������ҵ��Դ�����������������ҵ����Ч�����Ŀ����Ϊ��Ч����ȷ��Ͷ�ʣ�����Ϊ��ҵ��չ�ṩ��������ҵͶ�ʵ�Ӱ�����ؽ϶࣬�ں�ۻ�������ҵ�ڲ�����ˮƽ����������ˮƽ�����������Լ�£���ҵ��Ч��Ͷ��ʱ�з����������־��ñ����²��������ֽ��ڣ������ּ���Ϊ���У�����˴�ͳ����ʱ�����Ƶ����⣬�����˽��ڷ���IJ�Ʒ��ģʽ���ܹ�������ҵ����Լ�������ʹ����ɱ����Ӷ����ƻ����Ʒ�Ч��Ͷ�ʡ��������Ƚ��������ֽ��ں���ҵͶ��Ч�ʵ���ظ����������ҵ��Ч��Ͷ�ʵij���Ϊ����㣬������������ֽ���Ӱ����ҵͶ��Ч�ʵĻ��ƣ����������ֽ��ڶ�������ҵͶ��Ч�ʵ������õ��������ԣ�����Ϊ�ҹ����õķ�չ�ṩһЩ���۲ο�������ͨ�����۷���������о�����֤���ֽ���ͨ����������Լ�������ʹ����ɱ�����·��������ҵͶ��Ч�ʣ�����������⣨����/���ڻ���/��ҵ/��ܣ��Ż����ԡ� �ؼ��ʣ����ֽ��ڣ�������ҵ��Ͷ��Ч�ʣ�Ӱ�죻����Լ�� �����꣬���ּ�����������и�ҵ�У������ǵ�����;��ô����˷��츲�صı仯���������ֽ���ҵ�ѳ�Ϊ��ע���о����ص㡣����ڴ�ͳ���ڣ����ֽ����ڸ������涼��ռ���ƣ�������Խ�����Ϣ�IJ��Գ��ԡ��������ڵķ���ˮƽ����������չ����������ͬʱ��һ�����ͽ��ڷ���ɱ��ȣ�����������Ͷ�ʹ��ȣ�����Ͷ�ʲ��㣬�ﵽ���Ͷ��Ч�ʵ�Ŀ�ġ������С�2023���й��ջݽ��ڱ��桷�������Ŵ�ʹ��С��ҵ���ʳɱ�����17%������Ч������50%�����ڴˣ���ǿ�����ֽ��ڵ��о����������������ҵ��Ͷ��Ч�ʾ�����ʮ����Ҫ�����۲ο�����ʵ���塣 һ�����ֽ��ں���ҵͶ��Ч�ʽ�˵ 1.���ֽ��ڵĸ��� ���ֽ���ָ��ͳ���ڻ���������ּ�������Ͷ���ʻ��չ�������ͽ���ҵ��[1]�����ֽ��ں��ǣ���1��������ʩ�㣨֧��/����ϵͳ����ҵ��㣨�����Ŵ�/���գ�����3����̬�㣨��Ӧ������ƽ̨�������ֽ����뻥�������ڡ����ڿƼ��Ⱥ��������ص������ǽ������ּ���Ϊ����������һϵ�н��ڲ�Ʒ����ڷ��������������ɻ����������������Ի�������ҵΪ���ģ��俪չ�Ĵ��ҵ�������ڻ��������ڷ��룻���ڿƼ��IJ��ص�Ϊ���ͼ�����Ӧ�ã�ּ�ڽ��ڿƼ����з��봴�£����ֽ��ڵķ����Ϊ������Ҳ��Ϊ����[2]�� 2.��ҵͶ��Ч�ʵĸ��� ��ҵͶ��Ч������ҵ����Ͷ�ʻʱ������Դ����������ı�ֵ[3]����ЧͶ����ָ��ҵ������������ǹɶ����������ҵͶ�ʵ���Ŀ��ʵ�־���ֵ�����㣬����ֵС�������Ŀ��δͶ�ʣ������������ΪЧ��Ͷ�ʡ�����ҵͶ�ʵ���Ŀ�в��־���ֵ�����㡢���־���ֵС���㣬���������Ч��Ͷ�ʣ���Ч��Ͷ�ʿɷ�ΪͶ�ʹ��Ⱥ�Ͷ�ʲ�������[4]���ο�Richardson��2006��ģ�ͣ�����ҵʵ��Ͷ��������Ͷ��ƫ��Ⱥ�����Ч��Ͷ�ʣ�OverlNV/UnderINV����Ͷ�ʹ���ָ��ҵϣ�������������Ͷ�ʾ���ֵС�������Ŀ���Ӷ�Ӱ����ҵ����Ͷ��Ч�ʣ�ͬʱ����ҵ��չҲ��������Ӱ�죬�����ҵ����ߵ�������ʧ����������ҵ��ֵ��Ͷ�ʲ���ָ������Ϣ���Գơ�������������ҵ�ʽ����ԭ����ʹ��ҵ��������δ��ѡ����ֵ���������Ŀ�� ����������ҵ��Ч��Ͷ�ʵij��� 1.�ⲿ���� ������ҵͶ�ʾ��ߺܴ�̶�����������ܵ�Ӱ�죬���������ҹ����÷�չת�Ͳ������ȸܸˣ�����һ�����£�һЩ��ҵ��ҵ�����������»��ƶ���Ϊ���ء����ս�С��Ͷ�ʾ��ߡ��ȸܸ˵ĺ���Ŀ���Ǽ��پ��û�ķ��գ������ڸ��ؾ��������ͬ���ط�������ִ�м��ʱ����Ҳ��ͬ����һ���̶������Ͷ���г����������⣬���ز���ҵ���С�P2P����Ƶ�����ط�������ծ�����ڵ������ʹ���ڷ��ղ��ϻ��ۡ��ڴ˱����£���ز��Ž�һ���ս������еĽ��ڼ�����ߣ���һ���̶��϶���ҵͶ�ʾ��߲�����Ӱ�졣 2.�ڲ����� Ŀǰ�ҹ���������ҵ����Ҫ��һ���������е��ڲ������ṹ����Ϊ���Ե����⣬���ǹɶ��뾭����֮�䳤�ڴ�����һ���������ͻ[5]���ڹɶ��뾭���˵IJ���״̬�£�������������ȡ��������������������Ȩ�����й���Ͷ�ʣ�����������˶Է��յĹ�ܶ����Ͷ�ʣ��������Ͷ���������ʧ�����⣬������ҵ����Ϣ��¶�����д���Ƿȱ����������ҵ�ĸ���������ط�֮�������Ϣ���Գɵ����⣬�Ӷ�����ҵͶ�ʾ��ߺ�Ͷ��Ч�����Ӱ�졣 3.Ͷ����Ϊ ������ҵ�������ڽ���Ͷ�ʾ���ʱ���������ڶ�������Ŀ��������ܹ�վ����ҵս�Է�չ��Ŀ������������������ҵ��չ���������ľ��ߡ����磬��ҵ��������ܻ��������ҵ������ѹ�����������ֽ���������Ͷ�ʶ�����Ŀ����Щ������Ŀ��������Ŀ���治���������Ӿ���ҵ���ʽ���ա�ͬʱ��������ҵ�ھ��ù����л�����ڹ��Ƚ��ڻ����������ҵϣ�����ʱ��г�Ͷ�ʻ�������������ҵ��չ����Զ����������ҵս��Ŀ���ʵ�ֺ������档 4.�ʽ�Լ�� Ŀǰ�ҹ���С����ҵͨ���������������ѵľ��棬����ԭ����Ҫ�����������棺һ����ҵ��Ϣ��������ڻ������������ã���ʹ���ڻ������Զ���ҵ����ȷ����������������ҵ�Ŀ������������ޣ�ΥԼ���ʱ�з��������Խ��ڻ����������Ŵ�ҵ�������ҵ����Ͷ�����������ܻ������ʽ��������ʧ���ᣬ�������˷�Ч��Ͷ�ʡ� �������ֽ���Ӱ��������ҵͶ��Ч�ʵĻ��Ʒ��� ���ֽ����ܹ�ͨ���Ż����ʽṹ���������Χ���������ʳɱ��ȷ�ʽ������Լ�����л��⣬���ܽ����Ż���Ϣ��¶�������ڿ�ˮƽ�����ټල�ɱ��ȴ�ʩ���ʹ����ɱ�����֮���ڼ�������н��е��ڣ��Ӷ�ʵ������Ͷ�ʲ��㡢����Ͷ�ʹ��ȣ����մ�ɼ��ٷ�Ч��Ͷ�ʵ�Ŀ�ꡣ���ֽ��ڵĺ��ļ������ɶ���ҵͶ��Ч�ʲ����༶����������������ͻ�ƴ�ͳ��Ѻ������������������“310ģʽ”3�������/1��Ŵ�/0�˹���Ԥ�������������ܺ�Լ�Զ�����Ͷ������磺����ĿROI����15%ʱ�Զ��ͷŶ����ʽ𣩡�AIͶ��ϵͳʵʱ�Ż��ʲ���ϣ���������“Ħ����Ͷ”ʹ��������ʲ�������23%�������ֽ���Ӱ��������ҵͶ��Ч�ʵĻ��ƾ���������£� 1.��������Լ�����н�ЧӦ ��MM�������������Ħ�������У�û�и���˰�ա��ɱ����õ�����£���ҵ���г���ֵ���ܵ������ʻ��չ�����Ӱ�죬��ҵ�ľ������������ӹ�ע����Ŀ�ľ���ֵ��������ʵ����£���˰�ա��ɱ���������Ϊ���������Ӱ�죬��ҵͶ��Ч��������ǿ���⡣��ҵͶ�ʵ��Ⱦ��������ʽ��ⲿ�������ʽ����Ҫ��Դ֮һ[6]�������ʹ��̲�������ҵ��Ͷ�ʻ�������ʽ�������Կ�չ���ҹ�������ҵҲ����������Լ�������⣬����С��ҵ�ͿƼ���ҵ�������������Ϊ�Ͼ���������־�����Ҫ��Ϊ��һ������С��ҵ�ܹ�ģ���������ƣ�δ����ʵ��ǿ�����ҵ�γɾ���ʵ�壬�������ʲ��ߣ�������Ϊ���ס�ͬʱ��һЩ��ҵ�������ϿƼ����µĿ쳵����Ͷ��Ŀ�����һЩ���ոߡ������������������Ŀ�ϣ�Ҳ���������ѵ�����֮һ����һ���棬���ڻ����Ŵ�ǰ�����ҵ����������������ҵ�������÷��ɷſ�ſ��Ҫ�Ը��ڻ������˽����١������ڷſ�ʱ������ȫ���Ѽ���ҵ�ĸ�����Ϣ�����п������ۣ�����Ŀǰ������֮������ʵ����Ϣ��ͨ�빲������С��ҵ��Ϣ�������Ѽ����㡢��ҵ�Ļ�������ָ�����꾡�������������Ȼ�ǽ��ڻ�����˹����е����⡣ ���ֽ��ڲ������ڻ�����ҵ����Լ���ܹ������õ��ƶ����ã����ܹ������¶��������չ��ҵ��������������һ���Ż����ʽṹ�������ֽ��ҹ�����ҵ�����ʽṹ���Դ��ڽ϶������������������ʳɱ����ߵļ������Ҫ���Ը������ʳɱ����͵�ֱ�����ʡ������ֽ����£��ܶ���ҵ��ʼ��������������������������ܹ�ͨ���������������Ϊ��ҵ�ṩ���ʷ��ḻ����ҵ�������������ڶ����������Χ�����ڴ�ͳ�����ϵ����ʹ��̽�Ϊ���࣬��ҵ��Ҫ���Ѹ���ľ�������Դ������ڻ����������¶Խӡ������ּ��������£�������Ϣ�ռ�����ݣ�������Ҳ��ͨ�����ϲ�����ɣ���Լ��ʱ��;��óɱ������⣬�������ּ���������Ϣ���ɲ�����ݣ���������ܴ��������������˼�ܳɱ����������������ʳɱ��������ּ����£���ҵ�ʽ������ĸ�����Ϣ���ɲ�ѯ�����ڻ�����ȡ����Ϣ��Ϊȫ�棬���ֻ�ƽ̨����ʱ��Ϳռ����ƣ�����ҵ��Ҳ����������������������ʳɱ������ģ��������ʷ��ա����չܿ������ʻ������֮�أ��ſ�ǰ���ڻ���ͨ���ռ����ĺ�����Ϣ����ҵ���������������ſ����ڻ���ͨ�����ּ����ܹ�ʵʱ������ҵ���ʲ���Ϣ���������ΥԼ���ա��������ּ���Ӧ�ð�����(1)��������Դ������Ӧ�����ڿ��Ŷȡ���2��AI���ģ�ͽ����Ŵ�ΥԼ��40%�����õ���2024���棩 2.���ڴ����ɱ����н�ЧӦ MM������ʵ�ʵ��г���������ϴ���ҵ�ʹ�����������������㲻ͬ�����յ���Ϣ����ԴҲ��ͬ�����Զ����������ڲ��ɵ��͵ij�ͻ[7]������ҵͶ�ʻ�У������߶�Ͷ����Ϊ����äĿ���ţ����������������λ���Ӷ���������Ͷ�ʵ����⡣������������Ϣ���������Լ������ȫ�棬������ͻ��������ҵ���ż����ʡ�һ���棬�ҹ����÷�չ��ͷ���͵���������ط��桢������ϵ�����в��㣬���м���ƶȲ�����Ŀǰؽ����������⡣��ǰ�����й�˾����Ȩ��Ȩͨ�����룬�����Ϲɶ�Ȩ�棬��Ҫ���Ƶļ���ƶ������ϡ���һ���棬��Ϣ��¶���ڽϴ����⡣һ����Ϣ��¶���ƶȲ�����ȫ��Ͷ����ȡ��ϢЧ�ʽϵͣ���ȷ�Բ��㣻������ҵ����Ϣ��¶��̬�ȱȽϱ��أ���������ʵ����¶�������ݡ���Щ��ʹ����֮���γ���Ϣ���֣��Ӷ��Ӿ������ͻ���Ӽල�ɱ��� ���ֽ��ڻ��������ͻ������Ͷ�ʹ��Ⱦ���������ĸ�����չ������һ�������ҵ��Ϣ��¶����ʵ�Ժ������ԡ������ּ����İ����£���ҵ�Ľ��ڡ������������Ȼ����Ϣ���ɽ��л��ܻ����ܣ�ʹ��Ϣ����ʵ�Եõ����ϡ���ҵ�˽��ⲿ������ϢҲ���ӱ�����ȷ��Ҳ���ߣ������ܹ��˽�Ͷ���˵�������Ϣ�������������ҵ����������Ϣ��¶����Ը�ԡ��ڶ�����ǿ��ҵ���ڲ����ơ�����ҵ�����ּ���Ӧ���ڹ���֮���������¶�Ľ�����Ϣ�Եø���������������������Ϣ������Ҳ�����Ľ���������֮�����Ϣ��ת��Ϊ˳�����ڲ�����ˮƽҲ������ߡ����ֽ����ܹ���Ч����������ۡ�������Ӫ�ɱ����ѵ㣬�Ӷ�������С�ɶ�������Ը�����⣬��ҵ���ɽ�����Ϣ����ģ��Է��չ�������ϵ�������ƣ��Դ�ʹ��ҵ���õؽ��в�����չ������������ҵ���ڲ�����ˮƽ����Ч��ܷ��ա������������ҵ�ලЧ�ʡ��ڴ�ͳģʽ�£���ҵͨ��ʹ��������ʵ�ּල����Ҫ�ϸߵ�������ʱ��ɱ������һ����ܵ����������ܶ��Ե�Ӱ�졣��������Ϣ�������£���ҵ����ͨ�����ּ���ƽ̨�����ලģ�飬���������ɱ�֧���������ڲ��ල��Ч�ܡ����ⲿ�ල���棬���ּ����������ҵ��Ϣ��¶�������ԣ�ʹ�ⲿͶ����ȡ��Ϣ��Ϊ�������������ⲿ�ල�ijɱ���ǿ�������������ߣ���1�����ܺ�Լ�Զ�ִ�й������䡣��2����Ȩ��ʽ��ܽ��ʹ�ɶ�͵����Ϊ�� 3.���ڽ��ڼ�ܵĵ���ЧӦ ���ּ���Ϊ��ͳ����ע����µ������������ּ�����ʱ��Ϳռ��������Խ������ҵ�������������ǸŶ���֮������ͨ���Դ����ݽ���ȷ�����������ؿ��˽���ҵ��ķ���Χ[8]�������ּ����������������ͬʱ��Ҳ�����Žϸߵİ�ȫ���գ��������Ϣй¶�ķ��ա������繥���ķ��յȡ�������ȫ���������ּල��������Ҫ���ݡ����ڼ���ܹ�����Ϣ��ȫ�ṩ���ϣ���Ͷ���ʽ����Դ��������мල���ܿء������ܿƼ�(RegTech)�����̬���ɳ�л��ơ��ʽ������ʵʱ����Ԥ��ϵͳ�� ���ڼ�ܵĵ������þ��������������������棺��һ��ǿ����Ϣ���������ּ���Ϊ��Ϣ���������˼��������ͬʱҲ��ǿ�˶�Ͷ����Ϣ�ı������ȡ������ݼ���£���ҵ�����ڻ����ȶ�����涼�ܹ����õصõ����ϣ������ְ�ȫ�Ժ���Ϣ����ԽǶȼ�������ҵͶ�ʵķ��ա��ڶ������õع淶���ڻ������еķ������̡����ڼ�ܵĸ�����ʹ�����һЩ����ڷ���������������Σ���ʹ��ҵ���ʻ����õ��˽�һ�����ơ�������ʵʱ����ʽ�����ͨ�����ڼ���ܹ�ʵʱ����ҵ��Ͷ���ʽ�������и��ٹ�����������ҵ������Ƚ���ķ��ա���Щ�꣬����ʵ���ҵ�������ڳ���Խ��Խ�����ҵΪ����Ǯ���ʽ�Ͷ����������С����ʽ�������м���ܹ����ƹ��Ƚ��ڻ������⣬�ٽ��ʽ���������ʵ���ҵ��������˵�����ڼ���ܹ�������ֽ��ڵİ�ȫ�ԣ����ٽ���ҵͶ�����̹淶���� �ġ����ֽ��ڶ�������ҵͶ��Ч�ʵ������õ��������� 1.�������棺��ַ������ֽ�����Ͷ����������� ���ֽ�����Ͷ�����������ܹ��ƶ����ڻ�����������ҵ��ͬ��չ������Ӧ˳Ӧ���ֽ��ڵ������֮�ƣ�ʹ���ֽ��ڵ����õ��Գ�ַ��ӡ�����Ӧ�������¼��㣺��һ�������ƹ����ֽ���ҵ������Ӧ�����߲����������ּ������ڵ�Ӧ�ú��ƹ㣬��߸���������ֽ��ڵĽ��ܶȡ�ͬʱ���������ּ������з�����ר������Դٽ�AI�����֡��������ȼ����Ĵ��·�չ���ڶ����������ֹ�Ӧ�����ڡ�����Ӧ�����ƶ����Ϳ�ѧ�����ķ�չ��Ϊ��Ӧ�������ṩ��Ϊ�����ķ�չ�ռ䣬�Ա���ڻ����ܹ���ݡ������Ļ�ȡ��Ӧ���и���ҵ����Ϣ��ȷ��������ʵ��������߽������Ͷ���ʻ��Ч�ʡ����������ֽ�������Ͷ����ƽ̨��������ͨ������˰�����ߵȷ��������ֽ���Ͷ��ƽ̨���裬����ƽ̨������չ����ҵ���γ��������������ģ���ע��С��ҵ����Ӫ��ҵ�ķ�չ����С��ҵ����Ӫ��ҵ������ʱ����������������ѣ�Ͷ��������ʱ�����ѽ�������������ʵ���̨һЩ�������ߣ��������ֽ������ṩ����ʱƫ���ڴ�����ҵ�����⣬Ӧ����������ҵ�����Ƹĸʹ�г������ڲ�ͬ������������ҵ���������õ��Գ�ַ��ӡ�����С��ҵӦ����һ����˰���Żݣ������������г��еĻ�Ծ�ԡ����壬�ƶ��ʱ��г����η�չ���������ҹ�������ϵ��ռ��ʮ����Ҫ��λ�ã���ҵ��չ��Ҫ�ʽ�֧�֣�ͨ�����ʵ����������ḻ����֮���ж�һЩ��ҵ�Ĵ�����������������Ϊ���Ӷ����³���Ͷ�ʲ������������Ӧ�Խ����г����е������Ż�����Բ�ͬ��ε��ʱ�����������εĽ��ڻ������Ӷ���������Լ�������⣬ʹ������Դ�����ø�Ϊ��ѧ������������“���ֽ���+ESG”��Ϣ���ƣ������ʽ�������ɫ����Ͷ�ʡ� 2.���ڻ������棺����չ�����ֻ�ת�� ��ͳ���ڻ����ڼ�����Լ�º����˽���ҵ����������Ŵ����ֻ��ͨ����ҵ��Ѻ��ֵ����������ȷ����������ҵ���ʵijɱ����Կ��ơ����ڻ���Ӧ�����������ֻ��������������ڷ����������ǿ�����չ�������Ϣ������������Ϊ��ҵͶ����Ч�ṩ���������巽�����£����ȣ�ͨ�����ּ���ǿ������ҵ���ⲿ��ܡ���һ������ҵ���������������ƶ��������������ֻ�ģ�飬��Բ�ͬ�ļ����ȡ��ͬ�Ĺ����취����˼���ʹ����������Ϊ����ʵ�ʣ�������߽��ڷ���ˮƽ����ҵ��Ϣ�ռ���ƽ̨ӦΪ��ҵ�ͽ��ڻ�������ĵ�����������ҵ����Ӧ����ʵ������������١��ڶ�������ҵ���з��չ������������ּ����������չ���ϵͳ������ҵ���ʽ���������ʵʱ��أ���������쳣Ҫ��ʱ��Ԥ������������ҵ������Ϣ¼�빲��ƽ̨���ܹ�������Ϣ���Գ����ӿ��ȡ��Ϣ���ٶȣ���ǿ����ҵ���ⲿ��������Σ���Ŀ��ͻ����о�ʶ�𡣽������ּ������ڻ����ڴ�����ҵ���ݵ������£��ܹ����˽���ҵ������Ӷ���ѧ�����ķ��������Դ�����⣬���ڻ���ͨ��������Ϣ�������տͻ������Ӷ�����Ե��ṩ���ڷ�����߽��ڷ���������ԡ�������ƹ����ֽ��ڣ�ʹ�ͻ�����˽����ֽ��ڵ��������ڣ��˽����ֽ��ڵĸ����Ʒ��ʹ�ͻ��ܹ��������Է���ѡ�����ֽ���ҵ����“Ͷ��Ч�����”AI���ߣ�ʵʱ�����ҵ�ֽ���/ROICƫ��ȡ� 3.������ҵ���棺Ҫ����Ӫ��չͬ���ֽ����л���� �����ɱ�������Լ��Ҳ�����й�˾Ͷ��Ч�ʵ�Ӱ������֮һ��������ҵ�����ֽ������ںϣ��ܹ���Ч���ʹ����ɱ�����������Լ����������Դ����¼�������ƣ����ȣ��������ֻ�ƽ̨��չͶ���ʡ���ȥͶ���ʵ���ˡ�ǩԼ�����̾�Ϊ���²������������ֻ�ƽ̨���Խ���һ���������Ͽ�չ����˿�������������̵Ĺ���Ч�ʣ����ܹ�ʹ���̸�Ϊ���������������ڽ������ⲿ�ļ�ܣ�������ֹ���Ͷ��������Σ��������ּ������з��չܿء�������������ҵ��Ӫ��չ����Ҫ�谭����ҵ��ͨ������������ҵ�����ݽ�����ּ����������չ�����ϵ���Է�����������Ԥ����ʵʱ�ܿأ�ΪͶ����˳����չ�춨�������ٴΣ��������ּ���������Ϣ���Գ���������Ϣ������ҵ�ܹ�֪Ϥ�ල��������Ϣ���Ӷ��еķ�ʸ���ṩ��Ӧ��Ϣ���Ӷ�������Ϣ���Գƺͷ�Ч��Ͷ�ʡ�����������ּ����Ľ���ҵ��������������CDO����ϯ���ֹ٣���λ�������ּ���Ӧ������KPI���ˡ�������ҵӦ�ӿ����ֻ������Ľ��̣�ǿ�����ⲿ������ʹ��ҵ��Դ���ø�����������Ч�������ּ�������������ҵ�õͳɱ��ջ�����ݣ���Щ������Ϣ�ܹ�Ϊ�������ƶ�Ͷ�ʾ����ṩ�ο�����ҵ���ֻ�����KPI��ϵ����������ָ�꣺���ּ���Ͷ��ռ�ȣ����ڵ���Ӫ�յ�3%�����ؼ�ҵ���������ϻ��ʣ����ڵ���95%���������ʲ������ʣ�=����ҵ������/����Ͷ�룩�� ��1 ����ʱ�����ֹ�Ӧ������ʵ������  4.��ܲ��Ų��棺��ǿ�����ֽ��ڵ�ȫ��λ��� ��ܲ���Ӧ��ǿ�����ֽ��ڵļ�����ȣ��淶����ҵ��Ŀ�չ��ǿ��������Ϣ�ı������ȣ���Ƕȡ�ȫ��λ��ʵʩ��ܡ�����“�����”ƽ̨����ͨ����/˰��/�������ݹµ���ʵ����ҵ�������ڼ�ء�������Դ����¼����濪չ�����ȣ��Լ�ܷ���������ơ�������ߵ��ƶ�Ӧ��ѭ��ǰ������ԭ����Ը���ҵ�IJ�ͬ�ص㣬ȫ���������ּ�����Ӧ�÷��գ������̨��Ӧ�ļ�����ߣ�ͬʱҪ�����ϸ�ִ������Σ�Ӧ��߱����յ����������ֽ���ҵ����µ�Ƶ�νϸߣ���ܲ���Ӧ���ڶ���ҵ����м�ܣ��Կ��ܴ��ڵķ�����������������顣���ǿ��ҵ�����յļ�ܡ������Ƽ���ҵ����ڻ�������Ľ��ޣ������������������ϴ�ܲ���Ӧ�Ծ�Ӫ�����������Ƿ���������ϸ��ܡ� ���붯̬���ɳ�л��ƣ�����ʵʩ·�����±��� ��2 ���μ��������ʾ  �塢���� �������������ҹ����ñ��Ľ����У�Ч����Ȼ��Ϊ��ҵ��չ�Ĺ�ͬĿ�꣬��Ч�ʵ�Ͷ����Ϊ�ܹ�Ϊ��ҵ�����ɹ۵����棬Ϊʵ����ҵս�ԡ�������ҵ���ľ������ṩ���������������ҹ����ֽ��ڵķ�չ�������ƣ��봫ͳ������ȣ����ֽ��ڸ�Ϊ���ܵ���ָ����Լ����С������ΧҲ���㡣�ɴ˿ɼ������ֽ����ھ�����������ҵ��չ�Ĺ����������ӳ�ԭ��Խ��Ҫ�����á��о���ֵ���죬���۹��ף������ֽ�������“����Լ��-�����ɱ�”˫Ԫ������ܣ�ͻ�ƴ�ͳ�����о���ʽ��ʵ����ʾ��Ϊ�������ֻ��ң��������飩Ӧ������ҵֱ���ṩ���ݡ���ʾ���ּ�����MM������ʵƫ����������ơ� �ο����ף� [1]������.���ֽ��ڡ���ҵͶ����Ϊ���ҵ���ܽṹ����[J].�ƾ��۴ԣ�2024��1����151-152. [2]¬��.���ֽ��ڡ���ҵ����������������������ĽṹЧӦ[J].�Ͽ������о���2023��5����122-123. [3]����.���ֽ��ڡ���ҵ���ճе��뼼������[J].ϵͳ����������ʵ����2023��5����119-120. [4]����.���־���Ӱ����ҵͶ��Ч����——���ڻ���Ͷ���������ӽ�[J].�ƻ�ͨѶ��2024��2����104-105. [5]�ڲ�.���ֻ�ת���Ƿ��Ż�����ҵͶ��Ч�ʣ�——������Դ�����۵�ʵ֤�о�[J].�ִ�������ѧ��2023��12����110-111. [6]������.��ҵ���߶���ͨ��ҵͶ��Ч�ʵ�Ӱ��——��������Լ�����н�����[J].��ҵ�����о���2023��10����109-110. [7]�����.������ȷ���ԡ�����������������ҵͶ��Ч��——�����ڲ������ӽ�[J].���֮�ѣ�2023��9����126-127. [8]������.���ίԱ��������������������ҵͶ��Ч��[J].���֮�ѣ�2023��8����123-124. |

��֪ʶ+��ѡ��ֱ

��֪ʶ+��ѡ��ֱ ����Լ������ҵ��

����Լ������ҵ�� ���ֽ��ڶ�������

���ֽ��ڶ������� ս�Ե���IJ���

ս�Ե���IJ��� �������־�����ʵ

�������־�����ʵ ���ʾ�ó�����µ�

���ʾ�ó�����µ� ���־�����������

���־�����������

- ����Լ������ҵ����ʽӪ��Ͷ���

- ���ֽ��ڶ�������ҵͶ��Ч�ʵ�Ӱ

- ս�Ե���IJ���������������

- �������־�����ʵ�徭�����Э��

- ��ҵ������Դ��ѵ��ϵ����������

- ���־��ø����츮�Ļ����β�ҵ��

- ���ʾ�ó�����µĵ��������г�Ӫ

- ���־�����������ʡ������ҵ��

- �˹����ܻ����²�ҵ���������鱨

- ���־����������ǻ۹�Ӧ����չ·

- ũ��Ʒ������Ӫ�����˲�����ģʽ

- ���ֲ�ҵ���۶���ͨ���ð�������

{kind=link}