“双碳”背景下绿色信贷对银行经营能力的影响研究

|

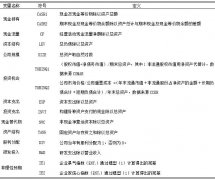

简克蓉1,2 张一雪1 廖志高1 1.广西科技大学经济与管理学院 广西柳州 545006 2.广西科技大学计划财务处 广西柳州 545006 基金项目:2019年国家社科基金项目(项目编号:19XGL025):“一带一路”背景下西南地区物流空间结构演变与经济效应研究。 摘要:通过大力发展绿色金融产业来促进实体经济低碳发展,是实现“双碳”目标的必然选择。在此背景下,本文以9家商业银行为研究对象,选择2015-2020年的面板数为样本,首先利用动态综合评价模型得出各个银行的经营效率,其次通过对绿色信贷和商业银行经营能力建立面板向量自回归模型进一步研究两者关联。研究发现:商业银行绿色信贷比对银行经营效率的变动解释能力比较强,绿色信贷规模的增加对商业银行的经营能力提升起正向作用。 关键词:“双碳”目标;绿色信贷;商业银行 一、引言 随着“双碳”目标的提出,中国的绿色信贷投入大幅度增长,各类金融机构纷纷尝试发行绿色信贷产品,并取得了一定的突破。截止到2021年末,中国绿色信贷总额达15.9万亿元,较上年同期增加33%,其中用于直接或间接减碳排放的项目,占到了67%。从长远来看,中国的绿色信贷规模还有很大的发展空间。根据国家气候战略研究中心对中国目前的气候融资状况及未来融资需求的分析,中国要在2030年碳达峰,2060年达到碳中和,每年的需求将达到3.7万亿元,绿色信贷的推进迎来前所未有的机遇。 大力发展绿色金融,促进实体经济低碳发展,是实现“双碳”目标的必然选择。国家积极采取各项政策措施,确保绿色金融稳步健康发展。其中,绿色信贷方面,中国银保监会于2012年发布了《绿色信贷指引》,作为中国绿色信用制度建设的重要内容,并以《绿色信贷指引》为指导。指引主要从三个方面对绿色信贷进行了概括:第一,要充分利用银行的资源配置职能,以低碳、生态、循环为重点,推动绿色经济的发展;第二,加强银行的风险管理。建立风险管理体系,评估和识别公司和项目在向客户提供融资和其他服务方面的潜在风险;第三,为实现银行可持续发展,需积极制定提升自身环境与社会效力的策略。 2014年,随着《绿色信贷实施情况关键评价指标》的发布,初步构建了一套统一的绿色信贷统计指标体系。在2017年,央行启动了绿色宏观审慎评价(MPA),将绿色信贷增长率和绿色信贷比重作为评价指标,以激励银行业加大绿色信贷力度,进而推动各个行业的绿色转型。"十四五"期间,我国商业银行应把绿色发展的思想和要求贯彻到企业的经营管理中去,从而为我国的经济、社会实现低碳的转变提供更高质量高效的金融服务。 二、文献综述与问题提出 随着环境污染、资源消耗等问题的日趋严重,环境保护和能源结构优化是经济一体化下全世界共同的目标,而其中,绿色信贷作为绿色金融的重要组成部分,对实体经济的低碳转型发挥重要的支持和导向作用,受到广泛的关注,诸多学者深入研究了绿色信贷对于商业银行绩效的影响。 在绿色信贷对商业银行盈利能力的影响方面,学术界的观点不尽相同,主流观点是绿色信贷的增加能够促进商业银行的盈利能力。如Miles和Covin(2000)相信商业银行可以采取增加绿色信贷的策略,从而增强银行的竞争力,并提高利润[1]。Scholtens和Dam(2007)选择遵循赤道原则的商业银行,通过对其数据的分析,确定遵循了赤道原则商业银行对社会责任的评估明显优于不采用赤道原则银行的评估,表明绿色贷款在银行业的发展中起到了积极的作用[2]。Weber ( 2017)研究表明,受中国绿色信贷政策的影响,银行经营业绩与经济可持续发展之间存在着互为因果的联系[3]。李苏等(2017)以中国较早开始进行绿色信贷业务的16家商业银行为例,提出绿色信贷与银行绩效呈正相关关系,发展绿色信贷有助于提高我国银行业的竞争力[4]。孙光林等(2017)通过实证分析绿色信贷和银行不良贷款率的关系,得出发展绿色信贷对抑制银行的不良贷款率起到重要作用,从而降低银行面临损失的风险[5]。廖筠、胡伟娟等(2019)运用动态综合评价模型测算商业银行经营效率,研究结果显示,我国商业银行实施绿色信贷的发展一方面承担了社会责任,另一方面能够提高运营效率,商业银行理应抓住机遇,大力发展绿色信贷[6]。 然而部分学者提出发展绿色信贷会对商业银行的盈利能力产生负面影响,如Wright(2012)认为公司的资本需求存在明显差异,靠市场自身的调节机制即可实现信贷资源的配置,专营绿色信贷只能提高银行的运营成本,降低其运营效益[7]。胡荣才等(2016)从商业银行对外贷款所产生的成本视角,采用面板数据分析得出商业银行的绿色信贷将会增加其运营成本,进而使其利润水平下降[8]。马勇(2017)通过构建结构方程模型,从具体地区的数据出发,分析绿色信贷与银行表现间的相互关系,得出银行内生动力不足、绿色企业高信贷风险和政府政策激励不足会影响绿色信贷的发展[9]。于波、陈红等(2021)建立非线性模型,实证检验了影响我国商业银行收益的影响因素,结果显示,绿色贷款与我国商业银行盈利水平之间存在着"倒U"形的非线性关系,这说明绿色贷款对我国商业银行的盈利具有负面效应[10]。 本文认为绿色信贷的发展不仅会对“30.60目标”的实现形成有利的促进作用,随着绿色信贷规模的增加,会促进碳中和目标的达成,还会在一定程度上促进商业银行自身的发展,鉴于此,本文认为,绿色信贷的增加能够显著增加商业银行的经营能力。 三、研究设计 基于对绿色信贷研究现状与困境的上述分析,假设绿色信贷可以正向影响商业银行的经营能力,是可以显著反映经营能力的解释指标。为了验证这一假设,本文选取中国工商银行、中国建设银行、中国农业银行、中国银行、中国招商银行、中信银行、浦发银行、华夏银行、广发银行等9家商业银行2015-2020年的面板数据进行分析。 (一)变量选取 本文参照美国“CAMELS”新骆驼银行信用评级体系,结合前人研究经验,选择了影响商业银行经营能力的变量,见如下表1。 表1 商业银行经营能力指标变量选取

(二)模型构建  表2 主要变量描述性统计

(二)单位根检验和协整检验 在建立模型的过程中,由于变量序列的不稳定,可能导致脉冲响应和方差分解的结果发生畸变,在建立模型前必须先进行单位根检验,防止伪回归。本文采用stata 14软件,代入表1中2015-2020年商业银行各项指标的面板数据,采用 LLC检验、 IPS检验、ADF检验三种检验方法对数据进行了检验,根据表3可以看出都是同阶单整的。对变量 F和 GLR的协整检验显示,在5%的显著性水平下,两项指标都不显著,说明变量间没有协整关系。因此需建立PVAR模型,对两者间的关系进行分析。 表3 面板单位根检验

表4 面板协整检验结果

(三)PVAR模型估计 经过stata 14软件处理数据并估计模型参数,利用 AIC、BIC、HQIC准则来判断滞后阶数,本文选择滞后1阶。结果如表5所示,当F为被解释变量时,在 95% 的显著性水平下,滞后一期的经营效率和绿色信贷比呈显著的正相关性,且经营效率会产生积累效果,前期的良好发展会对后期的提升奠定基础。而在GLR为被解释变量时,本期绿色信贷的发放不影响滞后1期的经营效率,而上一期绿色信贷规模会很大程度上影响本期的投入。想要充分发挥绿色信贷对商业银行经营的积极作用,就要提高银行的绿色项目投放效率,同时缩短绿色信贷发放的时间。 表5 面板PVAR模型估计结果

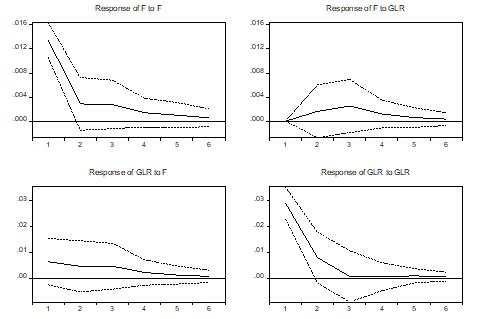

(四)脉冲响应分析 通过对 PVAR的脉冲响应的观察,可以直观看出变量之间的关系,以及两个变量间交互效应的大小。图1为两个变量间的脉冲响应图。  图 1 脉冲响应函数 由图可知,当脉冲变量为银行经营能力F时,银行的经营能力受到1个标准差的冲击,这一影响在本期最大,随后快速回落,第四期开始收敛,表明银行经营能力对自身的促进作用随着时间的推移不断减弱;而绿色信贷比面对银行经营能力1个标准差的冲击时,该影响先上升后下降并渐趋收敛但始终表现为正向影响,表明绿色信贷比对银行经营能力的积极影响存在滞后性。 当绿色信用比率 GLR为脉冲变量时,当银行的经营能力受到绿色信用比1个标准差的冲击时,产生效应在本期最大,随后逐渐放缓,但一直是积极的,这说明绿色信用比在短期内会对银行的运营能力造成严重的冲击,但其长期效应会逐渐减弱;当绿色信贷受到1个标准差的冲击时,这种效应在当期内最大,随后快速降低,最后趋于收敛,说明绿色信贷比对自身的效应会随时间而逐渐减弱。 综上,银行经营能力与绿色信贷比均具有自我累积效应,且二者之间存在交互作用关系。因此,两者都可以成为彼此发展的推动力,但是相互间的效用关系还需要加强。 (五)PEV分解 最后利用预测误差方差分解来解释F值和绿色信贷比的相互贡献率,如下表6所示,方差分解预测了第10期、20期的结果。可以看出,GLR在10期对自身方差的贡献达到97. 87%,在第20期上升至98. 75%,因为绿色信贷比对每个银行来说都具有自身特征和刚性,难以受其他解释变量影响。在第20期,绿色信贷的变动解释能力为13.02%,表明绿色信贷对银行的经营能力有较大的影响。银行经营效率对其自身的影响较大,在第10期为 89. 47%,第20期为86.65%;而经营效率对绿色信贷比的影响作用比较弱,这表明商业银行经营效率高效与否对绿色信贷的发展影响相对较小,这也体现出了良好的政策指引对绿色信贷发展的重要性。 表6 PVAR方差分解结果

五、结论与建议 (一)结论 本文以9家中国上市商业银行为研究对象,选择2015-2020年的面板数据,运用动态综合模型算出银行经营效率,建立面板向量自回归模型对绿色信贷与中国商业银行经营能力之间的关系进行研究,分析其与绿色信贷之间的动态关系。研究发现:商业银行绿色信贷比对银行经营效率的变动解释能力比较强,绿色信贷规模的增加对商业银行的经营能力的提升起正向作用;绿色信贷规模与商业银行经营能力间存在正向交互响应。 由此可见,加强绿色信贷业务的深入发展不仅是实现收益、促进行业持续健康发展的推手,而且会有效推动高碳行业的低碳转型。因此,从商业银行角度出发,强化商业银行的责任意识,推动绿色信贷统一标准、健全信息批露制度以及加大对商业银行绿色信贷业务的激励十分必要。 (二)政策建议 1.建立健全绿色信贷统一标准 在统计绿色信贷余额数据时不难发现,各家银行对绿色信贷的项目投资是不相同的,统计标准和口径也大不相同,政策性银行对绿色产业的扶持力度是比较大的,发展良好的政策性商业银行的统计标准对其他商业银行是有借鉴意义的。因此,建立健全绿色金融行业规范、绿色信贷、绿色保险及行业公约等绿色金融监管规则和制度,建立绿色信贷行业、项目及产品的标准认证和碳市场交易管理暂行办法及实施细则,引导金融机构对照分析标准,开展合规性审查和绿色项目、企业及标准判断,加大绿色信贷投入力度。 2.建立健全绿色信贷信息披露制度 商业银行和上市公司债券发行人应在公布气候、环境等方面的信息时注重时效性,包括项目类别、筛选标准、预期环境效益等,特别是项目的碳减排、碳足迹等,规范融资项目的碳减排效益测算方法。然而相当一部分商业银行年报中对绿色信贷的部分并没有详细披露,因此,建立健全信息批露制度,明确绿色信息披露的标准和内容,实行线上线下结合,授权金融机构查询综合信息的网络共享机制,推动商业银行绿色信贷健康有序发展。 3.建立健全绿色信贷政策激励机制 由各银行数据不难看出,不同银行的发展规模是不同的,盈利能力、偿债能力有显著差距,这就需要给发展动力不强劲的银行提供政策支持,加强与绿色信贷有关法律法规及部门规章制度的建立。研究制定环境资源核算、绿色税收政策、区域和跨区域生态补偿政策,对于绿色项目的贴息、担保、补偿等应建立明确的标准,对高耗能行业进行限制。并在此基础上,结合国外关于绿色信贷的先进经验,建立碳排放价格激励约束机制来激励商业银行积极开展绿色信贷业务,例如对低碳发展表现良好的商业银行采取免税制度,或发放补贴。出台支持创新绿色保险产品和服务的鼓励措施,各地区各部门要制定碳排放目标任务及工作推进实施计划,为绿色信贷健康发展提供有力支撑,推动中国实现“双碳”目标。 参考文献: [1]Miles M P, Covin J G. Environmental Marketing: A Source of Reputational, Competitive, and Financial Advantage [J]. Journal of Business Ethics, 2000, (3): 299-311. [2]Scholtens B, Dam L. Banking on the Equator:Are Banks That Adopted the Equator Principles Different From Non-adopters? [J].World Development,2007,(8):1307-1328 [3]Weber O. Corporate Sustainability and Financial Performance of Chinese Banks [J]. Sustainability Accounting, Management and Policy Journal, 2017, 8(3):358-385. [4]李苏,贾妍妍,达潭枫.绿色信贷对商业银行绩效与风险的影响——基于16家上市商业银行面板数据分析[J].金融发展研究,2017(09):72-77. [5]孙光林,王颖,李庆海.绿色信贷对商业银行信贷风险的影响[J].金融论坛,2017,22(10):31-40. [6]廖筠,胡伟娟,杨丹丹.绿色信贷对银行经营效率影响的动态分析——基于面板VAR模型[J].财经论丛,2019(02):57-64. [7]Wright, C., Global Banks, the Environment, and Human Rights: The Impact of the Equator Principles on Lending Policies and Practices[J]. Global Environmental Politics, 2012, 12(1): 56-77. [8]胡荣才,张文琼.开展绿色信贷会影响商业银行盈利水平吗?[J].金融监管研究,2016(07):92-110. [9]马勇,曾兰兰.江西省绿色信贷发展的影响因素研究——基于SEM模型[J].金融与经济,2017(06):35-40+46. [10]于波,陈红,周宁.绿色信贷、金融科技与商业银行盈利能力[J].统计与决策,2021,37(14):161-164. |

商业银行保本收益

商业银行保本收益 “双碳”背景下绿

“双碳”背景下绿 企业风险量化评估

企业风险量化评估 控股股东股权质押

控股股东股权质押 管理者非理性预期

管理者非理性预期 银企关系对投融资

银企关系对投融资 经营租赁入表与股

经营租赁入表与股

{kind=link}