ESG表现、融资约束与真实盈余管理

|

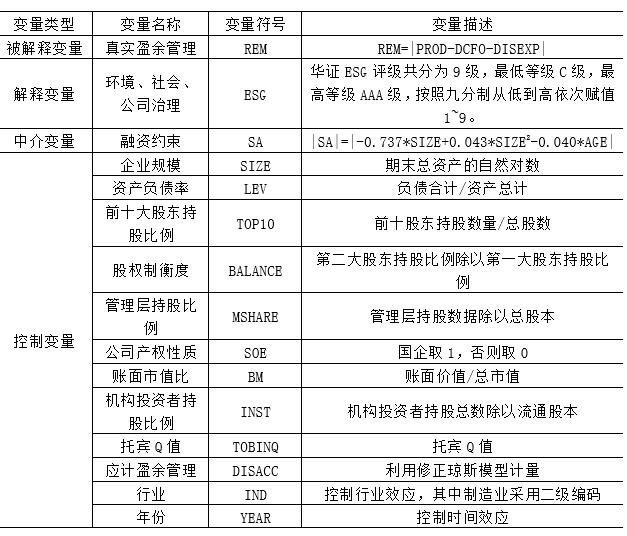

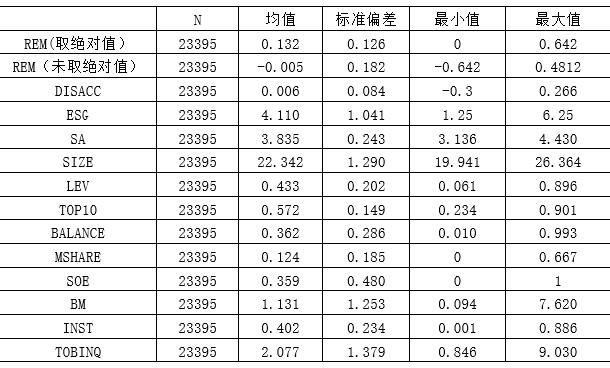

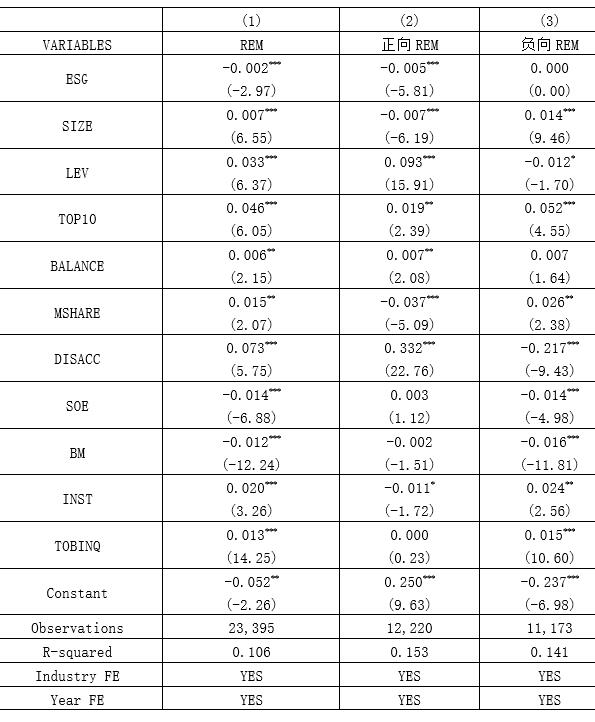

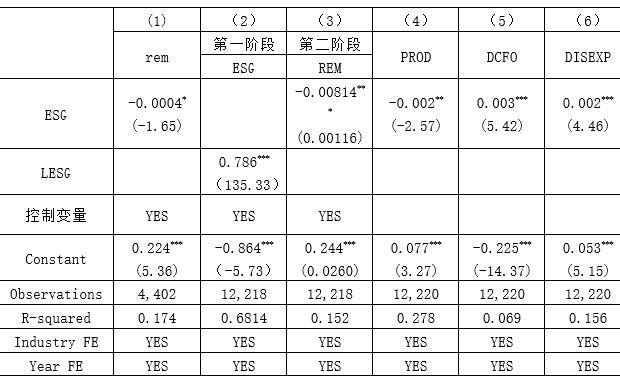

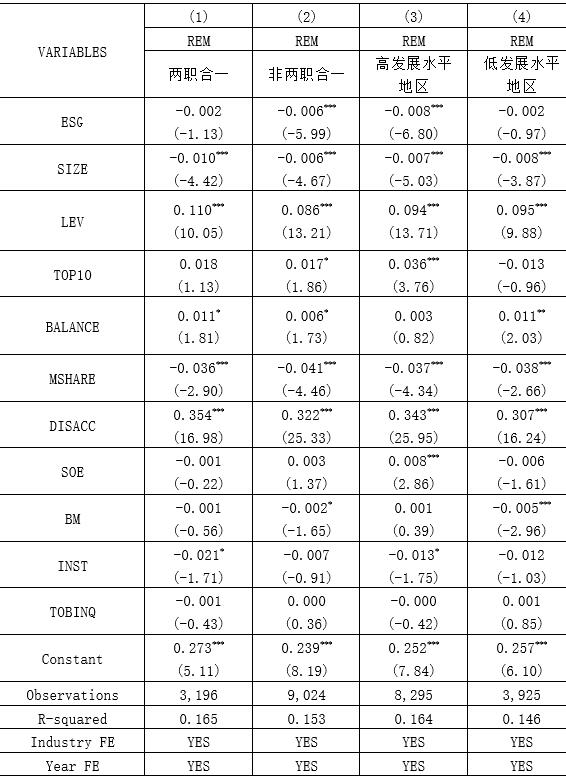

——基于不同方向的真实盈余管理的考量 毛革歌1 周莎2 1.南京市锅炉压力容器检验研究院 江苏南京 210019 2.南京审计大学金审学院 江苏南京 210046 摘要:本文以2012-2021年沪深A股上市公司的财务数据为样本,探究企业ESG表现对真实盈余管理的影响。研究结果表明:企业ESG表现可以抑制企业的真实盈余管理行为,并且主要是抑制正向真实盈余管理行为,对负向真实盈余管理行为的影响并不显著;异质性分析发现,企业ESG表现对正向真实盈余管理行为的抑制作用在经济发达地区更显著,在非两职合一企业更显著;梳理影响机制发现,企业良好的ESG表现主要通过缓解企业面临的融资约束来抑制企业的正向真实盈余管理行为。本文拓展了ESG表现的经济后果研究,尤其是验证了其对上市公司真实盈余管理行为的影响,为后续政府部门完善ESG信息披露制度提供证据支持。 关键词:ESG表现;真实盈余管理;融资约束 一、引言 2023年3月13日闭幕的第十四届全国人大一次会议中,习近平主席再次强调,在强国建设、民族复兴的新征程,我们要坚定不移推动高质量发展;推动经济社会发展绿色化、低碳化,推动经济实现质的有效提升和量的合理增长。ESG的概念自2004年提出以来,强调企业发展不仅要提升经济效益,更要提升社会价值,ESG理念与我国坚持的高质量发展道路不谋而合,所以持续推动ESG实践对于推动企业高质量发展至关重要。然而近些年,上市公司频繁出现盈余管理事件,比如徐州伦哲专用车辆联合9家客户、3家供应商配合造假,或者是2019年的康得新事件,都严重损害了企业的健康发展,给我国资本市场造成了严重的负面影响,所以研究如何抑制企业的盈余管理行为显得尤为重要。根据以往文献,盈余管理分为应计盈余管理和真实盈余管理,相较于应计盈余管理,真实盈余管理灵活性强,更隐蔽,在此背景下,研究企业ESG表现能否抑制企业真实盈余管理行为,同时本文区分正向真实盈余管理和负向真实盈余管理两种,研究ESG的抑制作用是否都存在。 本文的研究意义包括:第一,基于真实盈余管理视角,进一步区分正向真实盈余管理和负向真实盈余管理,分方向探究ESG表现对真实盈余管理行为的影响;第二,基于ESG视角,现有的关于ESG经济后果的文献主要集中在ESG表现对企业绩效、融资成本和投资效率的影响,关于ESG对企业盈余管理行为的研究较少,更少有文献进一步探究其作用机制,拓宽了ESG经济后果研究。 二、理论分析与假设提出 企业ESG表现是对企业环境、社会责任、公司治理等三个方面的综合考察。从利益相关者理论出发,良好的ESG表现表明企业能够获得各利益相关者的认可,增强其对企业业绩的信心,促使利益相关者作出有利于企业的决策,促使企业绩效指标上升,成本指标下降(林炳洪,2023)[4],降低企业业绩压力,减轻企业管理层完成预期业绩的压力,削弱企业真实盈余管理的动机,进而降低企业盈余管理水平。从声誉理论出发,企业较高的ESG评级有助于提高企业声誉,帮助企业获得声誉资本,而声誉资本正是企业市场优势的来源,一旦获得环境声誉将成为企业独一无二的宝贵资源(MICHAEL V. RUSSO,1997)[1],可以增强企业盈余的持续性(席龙胜,2022)[5],降低盈余管理动机;另一方面,企业真实盈余管理有损企业价值,如果企业造假行为被曝光,将对企业多年积累的声誉造成严重影响,如此以来,管理层可能出于对企业声誉的保护,主动减少真实盈余管理行为。企业良好的ESG表现意味着企业较高的道德标准,与短期业绩相比,追求的是企业的可持续性,更注重企业的长远价值,在道德约束以及企业长远利益的约束下,企业进行真实盈余管理行为的可能性降低。综上,本文提出如下假设: 假设1:在其他条件一定的情况下,企业ESG表现与真实盈余管理程度显著负相关。 企业真实盈余管理按照方向分为正向真实盈余管理和负向真实盈余管理。正向真实盈余管理以增加企业当期利润为导向,而负向真实盈余管理以减少当期利润为导向。所以进一步分析,企业ESG表现对真实盈余管理的抑制作用主要是对正向真实盈余管理的抑制还是负向真实盈余管理的抑制? 从正向真实盈余管理的角度出发:企业实施正向真实盈余管理往往出于维护经营者的声誉、获取与盈利挂钩的奖金、迎合投资人的预期等(何苦,2012)[6],但是,ESG评分较高的公司其财务绩效更优异(袁业虎,2021)[7],即企业的ESG实践可以帮助企业获得经济效益,减轻企业出于各种原因的业绩压力;另一方面,企业实施正向盈余更多出于融资的压力,但是,企业ESG表现可以减轻企业面临的融资约束(崔志伟,2020;王可灿,2022)[8-9],通过缓解融资约束,减轻企业调增利润的动机。所以,本文提出如下假设: 假设2:在其他条件一定的情况下,企业ESG表现与正向真实盈余管理显著负相关。 企业实施负向真实盈余管理通常出于平滑利润的目的,比如当企业面临退市预警时,企业为了避免退市,可能会通过“洗大澡”的方式为以后年度的盈余做准备,即调减本期利润,方便为以后调增做准备(边泓,2016)[10];或者是当企业预计未来收益波动比较大时,为了维持股价稳定,企业可以通过调减利润,将利润平滑至未来几期。企业良好的ESG表现可以帮助企业管理和规避风险,提高企业的风险应对能力,降低企业面临的风险(冯丽艳,2016)[11],增加企业经营的稳定性,为企业未来稳定的业绩提供保障,降低企业调减当期利润为后期做准备的可能性。所以,本文提出如下假设: 假设2:在其他条件一定的情况下,企业ESG表现与负向真实盈余管理显著负相关。 三、研究设计 (一)数据来源与变量定义 本文选取沪深A股上市公司2012-2021年的样本数据进行研究,并且按照以下方法对样本进行筛选整理:(1)剔除金融类上市公司;(2)剔除*ST、ST的公司;(3)剔除指标信息不全的样本数据,筛选后共得到23395个研究样本。样本数据主要来源于国泰安数据库,其中融资约束数据来源于中国上市公司经营困境数据库,ESG数据来源于华证数据库、彭博数据库。为了避免样本极端值对研究结论的影响,本文对连续变量进行了前后1%的缩尾处理,本文对数据处理时使用了EXCEL2003、Stata16两种数据分析软件。 被解释变量:真实盈余管理REM。本文借鉴Roychowdhury(2006)[2]的做法,将真实盈余管理通过三个维度来衡量:异常经营活动现金流(DCFO)、异常生产成本(PROD)、异常酌量费用(DISEXP),并借鉴Zang(2012)[3]的研究利用如下公式计量真实盈余管理,先对REM取绝对值,后续分析中根据REM的正负号,分正向真实盈余管理和负向真实盈余管理。 REM=|PROD-DCFO-DISEXP| (1) 解释变量:ESG。对企业的ESG表现进行量化需要依赖完整的评价体系,近几年国内外一些专业机构陆续发布企业ESG评级数据库,国内应用比较广泛的有商道融绿、上海华证等,其中华证数据库涵盖企业较多,近五年平均每年涵盖3500家上市公司,故本文采用华证数据库中的ESG评级结果。华证ESG评级共分为9级,最低等级C级,最高等级AAA级,按照九分制从低到高依次赋值1~9。考虑到国外ESG评级体系比较完善,在稳健性检验中使用彭博数据库中的ESG评级数据计量ESG。 中介变量:融资约束SA。本文借鉴鞠晓生、王晓燕、王性玉[12-14]的做法,选择SA指数的绝对值计量融资约束。SA=-0.737*SIZE+0.043*SIZE2-0.040*AGE,其中SIZE代表企业总资产规模的自然对数,AGE代表企业经营年度=观测年度-企业成立时间。鉴于SA为负值,采用SA的绝对值计量融资约束,SA的绝对值越大,企业面临的融资约束越强。选择SA的绝对值计量融资约束的原因有:首先SA指数仅包含企业规模、企业成立年限等内生性较弱的变量,不包含内生性较强的金融变量;其次SA指数比较稳健。 控制变量:借鉴樊后裕[15]、卢佳友[16]的研究,选取如下变量作为控制变量:企业规模(SIZE)、资产负债率(LEV)、前十大股东持股比例(TOP10)、股权制衡度(BALANCE)、管理层持股比例(MSHARE)、公司产权性质(SOE)、账面市值比(BM)、机构投资者持股比例(INST)、托宾Q值(TOBINQ),同时控制应计盈余管理(DISACC),此外还控制行业异质性影响、控制时间效应影响。具体变量定义及名称,列示如表1所示: 表1 变量定义  (二)模型设计 构建模型(2)检验企业ESG表现对真实盈余管理的影响: REM=α0+α1ESG+α2SIZE+α3LEV+α4TOP10+α5BALANCE+α6MSHARE +α7SOE+α8BM+α9INST+α10TOBINQ+α11DISACC+ΣαiINDi+ ΣαjYEARj+ε (2) 四、实证分析 (一)描述性统计 表2 描述性统计  表2列示的是主要变量的描述性统计结果。真实盈余管理REM(未取绝对值)的最小值为-0.642,最大值为0.4812,说明个别企业间真实盈余管理水平差异加大;对比应计盈余管理水平DISACC,最小值为-0.3,最大值为0.266,说明我国A股上市公司真实盈余管理幅度更大。企业ESG表现最大值为6.25,而华证ESG评价体系最高分为9分,ESG表现的平均值为4.110,说明我国A股上市公司ESG的平均表现处在B-BB级之间,距离最高级别AAA级仍有一段距离。 (二)回归分析 表3列示企业ESG表现与真实盈余管理的回归结果。第(1)栏中列示ESG表现与企业真实盈余管理REM的回归结果,回归系数为-0.002,在1%的水平上显著,说明企业ESG评级越高,其真实盈余管理程度就越低,假设1得到验证。第(2)栏中列示ESG表现与正向真实盈余管理的回归结果,回归系数为-0.005,在1%的水平上显著,说明企业ESG评级越高,企业做正向真实盈余管理程度就越低,假设2得到验证。第(3)栏中列示ESG表现与负向真实盈余管理的回归结果,回归系数为0.000,且回归结果不显著,说明企业ESG评级对企业负向真实盈余管理程度没有影响,假设3不成立。所以,企业ESG表现对真实盈余管理的抑制作用,主要体现在对正向盈余管理行为的抑制作用,对负向盈余管理行为没有影响。 表3 ESG表现与真实盈余管理回归结果  (三)稳健性检验 1.替换核心解释变量。将核心解释变量ESG替换为国外评级数据库彭博数据库中上市公司的ESG评分。彭博数据库中的ESG评分是由环境维度、社会维度以及公司治理维度三个维度的评分加权平均计算得到。需要说明的是,彭博数据库中ESG的缺值较多,剔除缺值后获得了4402个样本。表4(1)列示的是替换核心解释变量后的结果,结果表明,企业ESG的系数在10%的水平上显著为负,说明假设2的结论是稳健的。 2.寻找工具变量。考虑到企业ESG表现与正向真实盈余管理之间可能存在互为因果导致的内生性问题,本文借鉴倪国爱a[17]的做法选取上一年度的ESG表现LESG作为工具变量进行2SLS回归,具体回归结果如表4(2)、(3)列所示。表4(2)列示第一阶段的回归结果,结果显示LESG的系数(0.786)在1%的水平上显著,说明LESG与ESG显著正相关,满足工具变量相关性的要求;表4(3)列示第二阶段的回归结果,ESG的系数(-0.00814)在1%的水平上显著负相关,回归结果与上文一致,说明假设2的结论具有稳健性。 3.企业ESG表现对正向真实盈余管理分维度回归。企业正向真实盈余管理可以进一步区分为异常经营活动现金流(DCFO)、异常生产成本(PROD)、异常酌量费用(DISEXP)三种真实盈余管理手段,具体回归结果如表3(4)、(5)、(6)所示。表4(4)结果显示ESG表现与异常生产成本PROD在5%的水平上显著负相关,表4(5)结果显示ESG表现与异常经营活动现金流DCFO在1%的水平上显著正相关,表4(6)结果显示ESG表现与异常酌量费用DISEXP在1%的水平上显著正相关,结合REM=|PROD-DCFO-DISEXP|的公式,与上文结论一致。 表4 稳健性检验  五、进一步研究 (一)异质性分析 1.两职合一异质性分析 董事会是公司治理体系的组成部分,主要行使监督管理层的职能。当企业董事长与总经理二职合一时,总经理将实现自我监督,导致治理体系部分功能失效,企业实施盈余管理的可能性更高。按照企业是否两职合一,将样本分为两职合一样本、非两职合一样本,分别进行回归,具体结果列示在表5(1)、(2)列中。如结果所示,企业ESG表现对正向真实盈余管理的抑制作用在非两职合一企业中显著,而在两职合一企业中不显著,即当企业治理体系存在缺陷时,ESG对盈余管理的抑制作用也将失效。 2.地区经济发展水平异质性分析 从企业外部环境来看,由于我国各个地区经济发展水平存在明显差异,进而导致社会责任监管、治理环境存在较大差异。本文依据《中国分省份市场化指数报告2018》,将排名前十的省份(浙江、上海、广东、天津、江苏、福建、北京、重庆、山东、湖北)列为高发展水平组,其余省份列为低发展水平组,分组进行回归,具体结果列示在表5(3)、(4)列中。如表显示,在高发展水平地区,企业ESG表现对正向盈余管理行为的抑制作用在1%的水平上显著,而在低发展水平组回归结果不显著,说明经济发展程度高的地区,由于其制度环境更好,外部监管更到位,企业ESG表现对正向盈余管理行为的影响效应更强。 表5 异质性分析结果  (二)影响机制分析 已有不少研究证明,企业ESG表现可以减轻企业面临的融资约束(崔志伟,2020;王可灿,2022)[6-7],亦有不少研究证明,企业融资约束是影响企业进行盈余管理的重要因素,故本文考虑,企业优异的ESG表现通过缓解其遭遇的融资约束程度来减轻企业的正向真实盈余管理行为。本文选取SA指数的绝对值计量企业面临的融资约束程度,其值越大,企业面临的融资约束程度就越高。同时考虑到传统的分步中介效应检验模型的局限性,本文直接采用Bootstrap进行中介效应分析,将抽样次数设置为1000,具体结果如表6所示。Bootstrap研究法主要观察置信区间,置信区间不包括0则显著,证明存在中介效应。如表6所示,置信区间为(-0.0004012—0.000142),不包括0,说明融资约束在企业ESG表现与正向真实盈余管理之间发挥部分中介效应。 表6 中介效应分析  六、结语 在“双碳”目标以及高质量发展的背景下,ESG理念越来越受关注。同时,随着会计准则和监管制度的不断完善,越来越多的企业选择真实盈余管理进行利润操纵。在此背景下,本文以沪深A股上市公司2012-2021年的数据为样本,检验了企业ESG表现对企业真实盈余管理的影响,研究发现,企业ESG表现可以抑制企业真实盈余管理行为,并且抑制作用主要体现在对正向真实盈余管理行为的抑制上,对负向真实盈余管理行为并没有抑制作用。进一步分析发现,当企业董事长与总经理二职合一时,即企业内部治理存在缺陷时,ESG表现对正向真实盈余管理的抑制作用将失效;同时,ESG表现对正向真实盈余管理的抑制作用咋经济发达地区更显著。中介效应检验发现,企业ESG表现降低了企业面临的融资约束,进而削弱企业调增利润的动机,达到抑制正向真实盈余管理的作用。目前,我国大陆尚未出台ESG信息强制披露机制,本文通过验证ESG表现对真实盈余管理行为的抑制作用,为后续政策出台提供的一定的参考。 参考文献 [1]Russo M V , Fotus P . A resource-based perspective on corporate environmental performance and profitability[J]. The Academy of Management Journal, 1997, 19:363-375. [2]Roychowdhury S . Earnings management through real activities manipulation[J]. Journal of Accounting & Economics, 2006, 42(3):335-370. [3]Zang A Y . Evidence on the Trade-Off between Real Activities Manipulation and Accrual-Based Earnings Management[J]. Accounting Review, 2012, 87(2):675-703. [4]林炳洪,李秉祥. ESG责任履行对企业研发投入的影响——基于资源获取与资源配置的视角[J]. 软科学:1-12. [5]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022,34(09):313-326. [6]何苦,密莹莹.真实盈余管理动机、手段、经济后果以及影响因素——一个文献综述[J]. 财会通讯,2012,(24):15-17. [7]袁业虎,熊笑涵.上市公司ESG表现与企业绩效关系研究——基于媒体关注的调节作用[J].江西社会科学,2021,41(10):68-77. [8]崔志伟.ESG表现、信息效应与融资约束:以沪深300成分股企业为例[D].西南大学,2020. [9]王可灿.企业ESG表现,融资约束与企业研发投入[J].现代商业,2022(12):123-126. [10]边泓,贾婧,张君子.会计盈余激进度反转对盈余持续性的影响研究[J].会计与经济研究, 2016,30(2):34-53. [11]冯丽艳,肖翔,程小可.社会责任对企业风险的影响效应——基于我国经济环境的分析[J].南开管理评论,2016,19(6):141-154. [12]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(01):4-16. [13]王晓燕,史秀敏,师亚楠.供应商集中度与缓解中小企业融资约束——基于债务融资的中介效应检验[J].金融与经济,2020(12):78-85. [14]王性玉,万园园.投资者认知、融资约束与企业创新[J].会计之友,2022(04):62-69. [15]樊后裕.内部控制、市场化进程与融资约束[J].会计之友,2016(06):56-59. [16]卢佳友,张申.企业社会责任履行、媒体关注与融资约束[J].会计之友,2021(10):110-116. [17]倪国爱.ESG表现能促进企业创新吗?[J].铜陵学院学报,2021,20(6):40-47. |

基于财务共享服务

基于财务共享服务 ESG表现、融资约

ESG表现、融资约 辉山乳业财务舞弊

辉山乳业财务舞弊 基于财务共享的代

基于财务共享的代 基于哈佛框架下的

基于哈佛框架下的 跃进式并购下企业

跃进式并购下企业

{kind=link}