产权异质角度下海外逆向创新对新兴技术企业财务绩效的影响

|

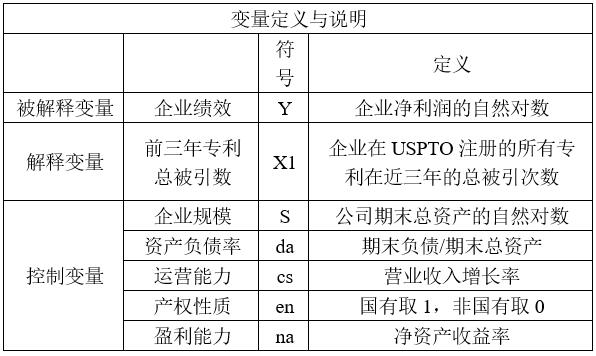

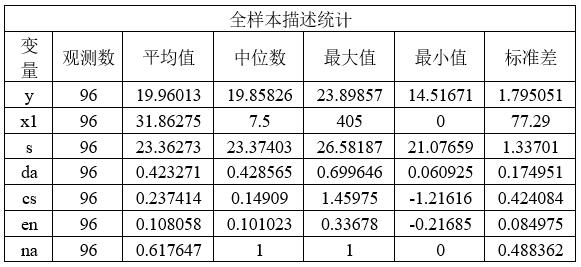

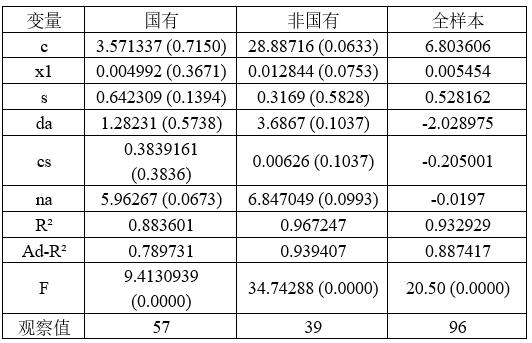

——基于USPTO数据 季雨洁1 邱子昂2 (1.澳门科技大学,澳门 999078; 2.澳门大学,澳门 999078) 摘要:在中国企业技术“走出去”的制度引导下,专利的“走出去”是中国技术在大数据时代下结合经济全球化趋势的新现象。近年来,中国政府大力支持企业创新,大力扶持新兴技术企业专利的申请,可以认为是创新的具象化体现。中国企业在海外的专利申请量呈现逐年上升的趋势;研究中国企业的海外专利申请状况,能够衡量中国企业的创新技术国际化程度,观测中国企业在这种全球化和国际化进程中的获益程度。此外,中国企业具有产权性质不同的特征,在不同的产权性质角度下观察海外专利授权(逆向创新)对企业财务绩效的影响符合我国的国情,能够提出指导性的建议。基于此,文章提出假设并基于美国专利与商标局(USPTO)的数据进行实证分析,从不同产权性质的角度研究了海外专利授权对新兴技术企业的影响,为目前的新兴企业提供了一些路径,有力地回应了国际上对中国创新能力的质疑,同时也为更加深入的研究提供了一定的基础,为我国新兴技术企业未来的专利和发展布局提供理论指导的参照。 关键词:企业产权;逆向创新;USTPO;成本黏性;企业绩效 一、文献综述 1.专利对企业绩效的影响 (1)专利被引与企业创新 专利的研究,包括专利制度以及宏微观的研究,国内外的学者大多采用了通过专利数据分析与企业创新程度相结合的方法。企业的创新程度采用了不同的指标,本文中称为创新。 专利的被引是指一件专利被在后专利的申请人或审查员所引用。专利被引用通常表征着两件专利在技术上的关联性。由于专利引用代表了一种关联,所以人们也尝试在这种关联中寻找其蕴含的其它重要信息,比如专利技术的重要性或者专利的价值。目前,人们通常会认为,一件专利被后续引用的次数越多,该专利技术的重要程度越高。同时,专利被引次数也在很大程度上表明了一件专利的研究价值及其受认可的程度。 王慧和蔡春凤(2009)通过对中部六省高新技术企业的数据研究得出,对于专利研究的高投入促进了创新的高产出。Anderson等(2013)则通过研究经济法立法后的数据得到结论:有专利法的限制时,创新在短时间内有提升,但由于长时间的专利占用,企业的创新受到了压制。这个变化过程有一个最优点,故呈现倒U型关系。在对中国的专利与创新研究中,Prud’homme和Song(2016)认为中国的专利提出与政策有明显的关系,但创新的水平本身却不高。李科和徐龙炳(2011)则从各个省的专利数据中得出结论认为专利的授权是在接受了专利补贴的信息之后进行。总结现有的研究,本文认为专利被引与企业创新之间存在着一定的正相关性,因此可以作为本文的理论基础。 (2)专利逆向创新与企业绩效 专利的逆向创新,即专利在海外的专利注册与专利被引,海外专利被引被看作是企业在创新方面的国际化表现,与企业的绩效息息相关,因此国内外学者对此也有一定的研究。 Hausmanetal(1984)通过研究专利和研发的相关关系得出结论:研发的代理变量可以是专利;Griliches(1984)则提出了使用专利进行创新产出度量的好处;Laschan(2001)发现了中国企业在申请专利后的三年内收入会上升。胡坚和齐莹玉(2014)在新兴国家与其他国家之间的对比研究说明了专利的申请与引用在发达的新兴国家会高于其他国家。目前的研究基本说明,企业的专利申请对企业的绩效呈正相关关系。 专利的国际化申请是技术全球化的一个领域。基于知识产权和贸易关系的研究表明了专利的国际申请是技术全球化的一个表征。Blind 等人(2006)研究德国中小企业与大企业得出结论:中小企业的专利水平整体比大企业低,但是中小企业中的专利水平极差比大企业更大,其中中小企业与大企业分别代表了不同的企业绩效。Kerr(2014)则认为,专利申请的国际化是高技术人才移民的表现,对于企业的人力绩效有直接显性促进作用。Huang(2013)通过研究台湾企业的海外申请与境内专利申请发现,同时申请境内和境外专利的企业的绩效会更高,但是如果在美国市场则结论无效。Montobbio和Sterzi(2013)使用引力模型研究了USPTO申请中发达国家和新兴国家的情况发现技术相近的企业更会在专利申请上有合作。Keller和Yeaple(2009)通过讨论贸易与直接对外投资对美企的效应,发现其提高了美国的企业的效率,企业的规模越小,收益则越大。 2.产权性质对企业绩效的影响 目前国内关于产权性质(主要是所有制产权)与企业财务绩效间的研究数量不多。邓兴华(2009)从代理成本的角度来看,认为国有企业的代理成本由于所有者权益与剩余索取权的所属者差异太大而变得极大。龚启辉等(2010)则从成本黏性的角度探究国有产权性质的企业在销量发生变化的时候成本的变化由于管理层灵动性较差而导致成本黏性较高,进而导致国有性质的企业财务绩效表现较差。 杨位留和杨金磊(2019)在最新的研究中指出不同的产权性质对代理成本和成本黏性不同从而采取的经济行为不同。龚启辉(2010)认为国有企业的代理问题较其他企业会更加严重。段然(2017)认为国有企业较非国有企业成本黏性问题更严重。姜付秀等(2018)则从高管的薪酬与员工的薪酬间的相互作用来研究得出了国有企业的绩效受到外部影响更加剧烈的结论。根据目前有限的研究,本文认为国有企业中指标变化的影响对绩效的影响具有滞后性。 3.目前研究存在的不足 纵观目前学界关于海外专利的引用、企业产权性质以及企业绩效三者的关系,学者在两者之间做了有限的研究,得出了一定的相关性观点。但是目前仍然缺乏在产权类别不同的视角下,对于企业专利引用与企业绩效的研究。这是在最近的国家内企业产权变化以及举国股利创新的新局势下,研究必然将要涉及的领域。此外,目前的研究采用的指标衡量并不统一,专利数据库的选择也不尽相同,因此在研究三者关联时缺乏可比性。总而言之,有待进一步的研究来系统地探索产权性质不同的企业在海外专利引用的不同情况下企业绩效的表现差异。 二、理论基础和研究假设 1.专利被引次数 专利被引次数是指企业拥有的所有专利被审查员和被发明人所引用的总次数,该指标用以反映企业专利组合的技术影响力大小。专利被引次数多,就表明该专利对之后专利具有重要的借鉴价值和技术启示。Seidel早在1949年就提出可以通过专利引证的方式来分析专利技术。美国专利商标局在1976年发布《第六次技术评估与预测报告》,报告中阐述了专利被引次数对于评价专利技术的重要意义,此后专利被引次数及其衍生指标就被广泛用作专利质量指标运用于各种理论研究和评价实践中。 在理论研究方面,Lanjouw和 Schettino(1995)将被引次数和其他指标结合创立专利质量指数,这充分肯定了被引次数对于构建专利质量指数的贡献; Nagaoka(2009)将被引次数作为衡量专利质量的指标之一,通过美国企业的专利数据研究企业研发管理对专利质量的影响。在实践研究方面,一些著名的评估公司(如PatentRating、ipIQ)已经将引证次数指标用于商业性质的评估,不仅用来评估企业技术强度,还用于预测企业股票价值走势。 2.专利被引衍生指标 随着研究的深入,被引次数衍生出各项指标,目前用于实践的公司专利引用指标有:总被引次数、 平均被引次数、公司发明专利近3年被引次数,每个指标的侧重点不同,对衡量企业专利组合经济价值的效用也有所不同。专利被引是一个长期的过程,从理论上来说,专利被授权之后,只要存在影响力,任何时候都有可能被引。随着技术生命周期不断缩短,发明专利容易被效仿或取代,这就出现该发明专利技术已经被取代而被引次数仍然增加的情况,而公司总被引次数和平均被引次数是从专利授权之时开始计算的,很多被引年代比较久远,对当前的企业绩效可能不会有实质性的促进作用,这就会使总被引次数、平均被引次数等一些存量指标对现今的企业绩效的影响不显著。 3.专利的海外申请——基于USPTO 美国专利数据库(USPTO)为本文的主要数据来源。目前已有的文献揭示了美国是中国主要的海外专利申请国,USPTO数据库中的中国海外专利较其他专利数据库更多,因此本文数据库选择具有代表性和现实性。专利申请的国际化是技术创新的国际化表现,也是技术移民的具象化(Kerr,2014)。专利的海外申请是企业创新成果的表现,可以用于研究专利申请与企业绩效的关系。 4.企业的产权与创新绩效 企业的产权在本文的分类中被定义为国有企业和非国有企业,由于国有企业的管理层灵动性较差,管理层与企业产权所有者的利益冲突较多却无法及时得到疏解,国有企业的代理成本会明显地比非国有企业要高。代理成本的增加也体现在企业创新成果为企业的绩效带来提高的滞后性,这种滞后性会导致非国有企业,特别是中小型非国有企业的创新绩效比同等规模的国有企业要更加明显。除此之外,由于非国有企业的经营具有灵活性、创造性等显著特点,基于此,创新与专利布局给非国有企业带来的绩效提升也应比国有企业更加显著。 基于上述论据,本文提出以下2条假设: 假设1:公司发明海外专利近期被引次数越多,对企业绩效的提升越大。 假设2:非国有企业的海外专利被引对企业绩效的提升作用比国有企业更明显。 三、实证研究 1.数据来源 本文的专利数据引用美国专利及商标局(United States Patent and Trademark Office,USPTO)中公布的2015-2017三年中国上市公司在美国注册专利或专利授权被引的面板数据数据。该数据库统计了截至本文撰写时间为止的中国上市公司在美国注册专利或专利授权被引的数据。 本文符合条件企业的净利润、企业规模、资产负债率、营业收入增长率、净资产收益率等数据来自于国泰安数据库。此外,本文通过浪潮财经,东方财富网获取企业的产权信息,正确分类企业产权类型。 剔除不符合上市公司条件以及特殊性质的公司、专利数据缺失和公司绩效数据缺失的数据,我们一共得到34家上市公司2015-2017年的96条数据。由于样本量稀少,网络限制等原因,本文的海外专利数据库主要以USPTO为样本,而不就其他国家的专利数据库深入研究。 2.变量设置 解释变量为专利引用指标,其中专利引用指标包括企业在USPTO注册的所有专利在近三年总被引次数。 本文将公司规模、资产负债率、净资产收益率、营业收入增长率作为控制变量。公司规模用公司总资产的自然对数来表示。杜莹和刘立国(2002)的研究发现,企业规模与其经营业绩1%显著性水平下正相关;王慧和蔡春凤(2009)的研究也证实了企业规模效应形成的创新优势和竞争优势可以帮助企业取得更好的绩效。选取资产负债率是为了控制经营风险对企业经营业绩的影响,资产负债率过高会加大财务杠杆的作用,过低又会影响税盾效应的发挥。陈琼娣和余翔(2009)、李科和徐龙炳(2011)、韦鲁己和王丽萍(2010)在研究债务能力、融资约束与企业业绩的关系时发现,固定资产净利率也是影响企业绩效的重要因素;净资产收益率和营业收入增长率用以体现企业的经营效率和盈利能力。 本文将总样本分为国有企业、民营企业和其他性质的企业,民营企业和其他性质的企业记为非国有企业,最后本文对国有企业和非国有企业进行分组回归。 3.建立回归方程 为了研究企业海外专利申请情况与企业绩效之间的关系,本文建立如下模型: 为了进一步研究企业产权性质对企业海专利情况与企业研发投入关系的影响,本文接下来在模型的基础上引入产权性质虚拟变量en构建模型如下,en取 1时表示国有产权性质,en为 0 时表示非国有产权性质。模型如下: 表1 变量定义与说明  4.描述性统计分析 从表2中可以看出:资产负债率的小值为0.06、 大值为0.69,可见不同行业的企业对债务的依赖程度是不同的;公司规模的大值与小值相差不大且标准差也很小。企业的净资产收益率波和营业收入增长率波动较大,这些经营类控制变量标准差都比较大说明企业之间的经营管理能力存在较大的差距,专利质量类指标均从小值0波动到大值,体现各个企业的知识产权发展情况存在很大差距,有差异体现出进行深入研究的必要性。 表2 全样本描述统计  四、研究结果与分析 1.研究结果与分析 (1)海外专利申请和企业绩效 本文采用Eviews6.0软件,经过F检验,采用个体固定效应模型分析,对模型1和模型2进行了回归分析。分析结果如下表3。 从模型1的结果来看,近三年的海外专利被引次数对企业绩效有显著的促进作用,调整后的r值为0.88,模型的拟合优度较好。假设1成立。在企业的实际经营中,由于海外业务发展和知识产权保护的需要,有国际化战略的企业会在国内申请注册专利的同时,在海外申请注册专利。这些海外申请专利一方面发展和保护了企业在海外的经由投资利益,带来更多的专利授权收入;另一方面,海外专利的申请一定程度上表明了企业的专利战略布局和经营手段的高明,因而这些优势为企业带来了经济效益的提高。 表3 模型回归分析结果  (2)产权性质,海外专利申请和企业绩效 表4报告了对数据样本根据产权性性质进行分组对模型2经检验采用个体固定效应模型分析的结果。括号里为p-值,标红的数据为负数。 从结果来看,两种产权性质下,企业海外专利申请对企业绩效都具有显著的正向影响。国有企业样本数据的回归结果显示,调整后的R值为0.79,模型具有较好的拟合优度,解释变量的回归系数为0.005,在合理的水平上显著;而非国有企业样本数据的回归结果示,解释变量的回归系数为0.128,大于国有企业样本组,说明在相同的海外专利申请情况下,非国有企业的海外专利申请对于企业绩效的促进作用更强。从企业经营管理来看,可能因为非国有企业的管理层具有更强的灵动性,对于知识产权的利用更加有效,所以从样本来看海外专利申请产生了更好的经营管理效果。从企业创新来看,非国有企业更加注重创新,其创新带来对企业绩效的提升滞后性更小,这种滞后性减小带来的企业创新绩效的提高最终反映在企业绩效上,表现为更强的绩效提升能力。从而假设2得到验证。 以上回归结果和分析表明,企业海外专利申请会在不同程度上促进国有企业和非国有企业绩效的提升,更大程度的促进非国有企业绩效提升说明我国国有企业改革虽然取得了显著成效,但是在企业经营管理和创新能力上仍然有所不足,影响了国有企业的进一步发展,所以我们仍需进一步深化国有企业改革,使国有 企业能够真正发挥其制度优势。 表4 分组后模型分析  5.结论启示与不足 五、实践性启示 专利技术的创造与维护近年已经成为各行各业核心企业专注的领域。海外专利的申请与授权则更是迎合当前全球一体化下企业产权的一次重新布局。在国际市场上具有竞争力的企业都需要加强技术开发与产权布局,对内包括研发资金的投入,对外包括防止知识技术溢出采取必要的保护措施与法律手段。 对于目前国家大力扶持的新兴技术产业中的企业,更应该保持产业的独立性和保持创新性;灵活地运用专利网络,引导企业发展。对于创新绩效有自己的量化标准以及绩效衡量的尺度。重视专利的国际化以及“二次创新”,授权的管理。非国有企业作为这其中关键的组成部分,更需要发挥市场优势,在二次创新的过程中充当先锋,推进国家的创新布局。 六、本研究存在的不足 本研究成功地验证了假设1和假设2,并为企业创新和海外专利的布局提供了一定的指导性意见。但是由于时间紧、任务重,实证研究选取的样本容量有限,故研究的科学性和严谨性还是存在一定的欠缺。除此之外,对于企业异质性产权的分类仅限于国有企业和非国有企业,也稍显粗糙。而研究逆向创新所基于的数据库仅局限于USPTO,也在一定程度上造成了研究应用范围的局限性。 在今后的学习研究生涯中,如果本实证研究可持续进行,将继续增加样本容量,并收集多个专利数据库的数据信息,并不局限于USPTO数据库,使得实证研究结果更具说服力。同时对于企业产权的划分可以推广细化,使研究更具实际应用价值。此外,进行数学建模时也将考虑更多的实际因素,建立更为恰当的模型,使研究更加严谨科学。 七、结论 本文有以下主要结论: 1.公司发明海外专利近期被引次数越多,对企业财务绩效的提升越大。海外专利的被引是中国企业在海外专利的授权,在排除技术溢出的前提下,海外专利的被引说明企业的核心竞争力在市场中处于有利地位。 2.非国有企业的海外专利被引对企业财务绩效的提升作用比国有企业更明显。非国有企业的代理成本较同等规模的国有企业更低,其绩效影响的黏性更低,创新对于财务绩效的影响更加显著。从而在同样的专利被引因素下,非国有企业的企业财务绩效提升比国有企业更加明显。 此外,本文研究表明:企业发明专利近3年海外专利被引次数对企业绩效有显著的促进作用,并且这种促进作用在非国有企业中表现得更强。 海外专利的申请意味着企业在国际市场具有一定的竞争力,并且专利的申请可以保持企业的核心技术为企业持续带来收益,由于海外专利的申请,本国上市企业可以得到可观的产权收入,因此海外专利的申请对企业绩效有促进作用。但由于专利授权被引导致的产权溢出效应在一定程度上也影响了维持专利对企业绩效的促进作用。因此,后续的研究可以对海外专利的维持年限对于企业绩效的影响,以及国有产权流失的研究。 参考文献: [1]邓兴华.中国企业技术“走出去”研究:专利海外申请视角[D].北京:对外经济贸易大学,2009. [2]杨位留,杨金磊.产权性质、代理成本与企业绩效之间的关系——基于成本黏性的调节效应检验[J].郑州轻工业学院学报(社会科学版),2019,20(03):49-57. [3]杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002(11):124-133. [4]王慧,蔡春凤.技术创新能力与企业经营绩效关系的实证研究: 基于中部六省上市高新技术企业数据分析[J].科技管理研究,2009(12):358-360. [5]李科,徐龙炳.融资约束、债务能力与公司业绩[J].经济研究,2011(5):61-73. [6]胡坚,齐莹玉.我国科技型中小企业知识产权与其经营业绩间关系的实证分析[J].技术经济,2014,33(3):27-32. [7]韦鲁己,王丽平.科技型中小企业研发投入与企业业绩相关性的实证研究[D].天津:天津理工大学,2010. [8]陈立敏,国际化战略与企业绩效关系的争议——国际研究述评[J].南开管理评论,2013(5),112-25+60. [9]陈琼娣,余翔.国外在华发明专利格局与技术结构研究——基于1993-2007年国外在华发明专利数据的分析[J].情报杂志,2009(6):24-29. [10]崔凡,邓兴华.异质性企业贸易理论的发展综述[J].世界经济,2016(6):138-160. [11]龚启辉,刘慧龙,申慧慧.地区要素市场发育、国有控股与成本和费用粘性[J].中国会计评论,2010(4):431-446. [12]段然.战略差异、产权性质与成本粘性[J].财会通讯:下,2017(1):26-30. [13]姜付秀,黄磊,张敏,产品市场竞争、公司治理与代理成本[J].世界经济,2018(10):26-29. [14]JENSEN, M.C. et al. (1976) Theory of the firm: managerial behavior, agency costs and capital structure. Journal of Financial Economics,(4), 305. [15] Anderson, M. C. et al. (2013) Are Selling, General, and Administrative Costs ‘Sticky’? Journal of accounting research. [Online] 41(1), 47–63. [16] Griliches, Z. (1984) R & D, patents, and productivity. Chicago: University of Chicago Press. [17] Kerr, R. (2014) Knowledge based manufacturing management: applications of artificial intelligence to the effective management of manufacturing companies. Minneapolis, Minn: Addison-Wesley Pub. Co. [18] Lanjouw, G. J. & Schettino, C. F. M. (1995) International trade institutions. London: Longman. [19] Montobbio, F. & Sterzi, V. (2013) The Globalization of Technology in Emerging Markets: A Gravity Model on the Determinants of International Patent Collaborations. World development. [Online] 44281–299. [20] Blind, K. et al. (2006) Motives to patent: Empirical evidence from Germany. Research policy. [Online] 35 (5), 655–672. [21] Keller, W. & Yeaple, S. R. (2009) Multinational enterprises, international trade, and productivity growth: firm-level evidence from the United States. The review of economics and statistics. XCI (4), 821–831. [22] Prud’homme, D. & Song, H. (2016) Economic Impacts of Intellectual Property-Conditioned Government Incentives. 1st ed. 2016. Dan. Prud’homme & Hefa. Song (eds.). [Online]. Singapore: Springer Singapore. [23] Huang, Y.-Y. (2013) Growth, Development, and Income Inequality in Taiwan : The Impacts of Human Capital, Industry Structure, and Labor Force Mix, 1981-1996. Thesis (Ph.D.)--Cornell University, 2013. [24] Laschan, E. (2001) China investment compass. Hong Kong: Asia Information Associates Limited. [25] Nagaoka, S. (2009) ‘21st century innovation systems for Japan and the United States lessons from a decade of change : report of a symposium’, in 2009 Washington, D.C: National Academies Press. |

作业成本法在速冻

作业成本法在速冻 产权异质角度下海

产权异质角度下海 数字经济背景下数

数字经济背景下数 多元化发展对企业

多元化发展对企业 绿色智能制造赋能

绿色智能制造赋能 我国上市公司违规

我国上市公司违规

{kind=link}