ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >��Ӧ���������ֻ�ת�ͶԷ��տ��Ƶ��о�

|

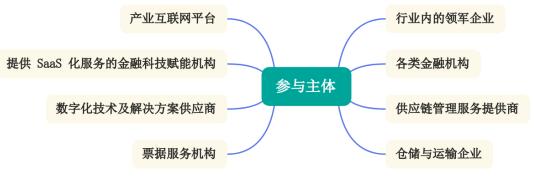

����ӱ ����ɽ�з�����ˮ�������ӱ� ��ɽ 063300�� ժҪ���ڹ�Ӧ�����������У����ڻ�����Ϊ��Ӧ���������ڵ���ҵ�ṩ����֧�֣�ǿ��������ҵ����������ҵ���νӳ̶ȣ��ӿ��ҵ�ڵ��ʽ���תЧ�ʣ���Ч������С��ҵ���������⡣�������־��õĿ��ٷ�չ�������������������ݼ��������˼����õ��������Ӧ�ã���Ч���������Ϣ��������ʵʱ�ԣ���ǿ��ҵ�����ķ��չܿ��������ƶ����տ��ƴӱ���Ӧ��������Ԥ���ķ���ת�䡣Ϊ�ˣ��������ȶԹ�Ӧ���������ֻ�ת�͵��ں����������в��������̽���������ڷ��տ��Ʒ���ı�Ҫ���Լ����տ��Ƶ����ڻ��ƣ���������Ӧ���������ֻ�ת�ͶԷ��տ��ƵIJ��ԣ����ڰ�����ҵʶ��Ӧ���������ֻ�ת�����ٵķ��գ��ӿ���ҵ���ֻ�ת�ͽ��̣�������ҵ����Ӫ�����еijɱ�֧���� �ؼ��ʣ���Ӧ�����ڣ����ֻ�ת�ͣ���ҵ�����տ��� ���ҹ����ÿɳ�������չ�����У������ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ������ȷָ�����轫�ƶ����ֻ���չ�Լ����������й���Ϊ���ҽ���ĺ�������[1]�����Ķ�ʮ��Ҳ������ƶ����־�����ʵ�徭�õ�����ں��Ǵٽ�ʱ����չ�ı�Ȼ���������ͳ��ҵ�Ĺ���ģʽ����Ӧ���ٱ仯���ⲿ��������ҵ��Ӧ�õ����ּ���δ�ܳ���������ֵ��������ҵ������ת��Ч�����ѣ���ҵ��Ӫ��Ч����ˮƽ�����ԣ��谭�ҹ���ҵ�������ֻ�ת�͵��ƽ��ٶ�[2]���Դ������Լ���������ǰ�ؼ���Ϊ���еĹ�Ӧ��������ϵ���г��еõ��㷺Ӧ�ã�����Ҳ��̳�̨һϵ�й������ߣ�������Ӧ����ǿ��������ҵ����ڻ����ĺ�����Ϊ������ҵ�ṩ���ʵĽ��ڷ�����Ч������ҵ�����ѵ����⣬ʵ�ֹ�Ӧ�������ֵ����Ч����[3]�� һ����Ӧ���������ֻ�ת���� 1.�ں� ��Ӧ�����ھ۽��ڹ�Ӧ����ҵ����������������Ҫ���ý��ڿƼ��ֶΡ�ʵ���������ʽ����Լ���Ϣ����Ҫ�ص��л����ϣ�������ʵ�Ľ��׳�������ڷ��������������һ����ۺ���ϵ��������Ӧ��ҵ���ϸ�����ҵ�ڽ��㡢�����Լ���������ȷ��������ʵ����ҵ��Ӫ�ɱ�����Ч���ͣ��ٽ���ҵ������Ч�ܵ���Ч����[4]�����⣬��Ӧ�����������ֻ�ת���ڼ䣬��Ҫ�������ڴ����ݼ������˹����ܼ����Լ������������ȣ�ʵ�ֶ���ҵҵ��ģʽ�����չ��������Լ���Ӫ���̵Ľ�һ�����ܣ��������ֻ�����ʵ�ֹ�Ӧ�����ڴӴ�ͳģʽ�����ֻ������ܻ�ģʽ��ת�䣬�����ҵ��ҵ������ҵ������[5]�� 2.�ص� ��1���߽������չ ��ǰ�����ֻ���Ӧ����������������̬��ϵ�Ѻ��Ƕ��ֲ������壨��ͼ1���������ΧҲ�㷺������ũ����ֳ���羳ó�ס��������졢ҽҩҽ�ơ���������������ҵ������ʵ�������У����ֻ���Ӧ�����ڲ�ֻ��רע���ṩ����֧�֣���������빩Ӧ��Эͬ���̣��������з���ơ��������졢�û�����ȹ�Ӧ��ȫ���ڵ����ֻ�ʵ���С�  ͼ1 �������� ��2�������˼�������ں� ���շ����ǹ�Ӧ�����ڵĺ�������ͳ����ģʽ���ڴ���������ʵ�����Ժ��顢�����켣�����١���Ϣ����ɢ���顢�ʽ��������ݵ����⣬��ɷ��տ��Ƴɱ�ƫ�ߡ�Ч�ʵ��¡������ֻ���Ӧ�������ں������������������˹����ܵ��¼�������ִ�С���֤������������ʵ��ȫ�������ֻ������ܻ������������������Ч�ܡ���ִ�����ڣ��������������ݲɼ���Ӧ�����ֻ�����������ҵ����ʵ�ɿأ�����������ʵ���Ӧ��ϵ����������ʱЧ������֤���ڣ�������������������ͨ���ֲ�ʽ�˱����ܡ����ܺ�Լ�Զ�ִ�еȣ��������ݰ�ȫ���ſ��ݣ�ͬʱ�ٽ��Эͬ���ھ������������ô����ݼ����ռ�������������Ϣ������˹����ܿ�չ��ǰ�����ݺ��顢���еķ��ս�ģ������Ķ�̬��⣬�Ӷ����ھ�DZ�ڷ������г�����[6]�� ������Ӧ���������ֻ�ת���·��տ��Ƶı�Ҫ�� ��С��ҵ���г��������ձ����ٷ�չƿ�����侭Ӫ�������ڽ϶̡���Ӫ�������������ڲ��������ϵ����ȫ����������������ȱʧ���ڲ������ܹ������ƵȽṹ�����⣬���½��ڻ����ڷ�����С��ҵʱ���ٶ����ϰ���һ���棬����ͨ���ͳɱ�����Ч�ʵ�����������Ŀ���Ⱥ�������˶��ƻ����ڲ�Ʒ�Ŀ������䣻��һ���棬����ȱ���ȶ������ݲɼ����ƺ���ҵרҵ�������������Գ�����ȡ��ҵ����ҵ��������������ݣ�������ҵ���û�����������������Ʒ���۴�������ƫ����⣬��ͳģʽ�µĴ����������ʵ�ֶ���С��ҵ��ȫ�渲���붯̬��⣬����ʱʶ��ʹ��û������[7]����Ӧ�����ڵ����ֻ�����£���ҵ���������ֻ�ƽ̨ʵ�ֹ�Ӧ��ȫ�������ݵ��Զ����ɼ�������У�飬��Ч�������ݵ���ʵ�ԡ������Ժ�ʱЧ�ԣ�Ϊ��ҵ��Ӫ�����ṩ���ֻ����ܡ����ڻ����ɽ���������������Դ�����붴����С��ҵ�ľ�Ӫ��̬������״����������Ϊ���ķ�������ģ�ͺͲ��컯������ϵ������������ҵʵ������Ľ��ڲ�Ʒ��ͬʱ��ͨ�����ֻ��ֶζԴ��ڽ���ʵʱ��̬��أ�������������Ԥ���봦��Ч�ʣ���ʵ������С��ҵ���ʹ����е�ȫ���ڷ��չܿ����� ������ҵ��Ӧ���������ֻ����տ�����ϵ�Ĺ��� 1.����������������ϵ ������Ϊ���ֻ����տ�����ϵ�ĺ��Ļ�ʯ����ҵ��������ϵ����Ҫ�������ڴ������ⲿ���ݱ��ݣ��������ͨ�ɹ������������۵Ȳ��ŵ����ݹµ�������������������ҵ�����ڻ�����������Эͬ���ơ�ͨ���ͳһ�����ݹ���ƽ̨������Ӧ�������ڲ����������켣���ʽ���������Ϣ�����ݽ���ϵͳ�Թ鼯���γɸ���ȫ�����Ķ�ά���ݼ��������ݲɼ��������轨�����������淶����ҵӦ�ƶ�ͳһ�����ݸ�ʽ��������ɼ�Ƶ��Ҫ��ȷ����ͬ��Դ�������ܹ���Խӡ���Բɼ��������ݣ��迪չ���Ԥ����������ͨ��������ϴ���ظ���¼����Ч�ֶΣ����ø�ʽת������ͳһ���ݱ�������У���㷨ɸ���������Դ������������������ͬʱ����ҵ�ɶ��ڿ�չ����ȷ�ԡ������Ժ˲飬���ҵ�������Ż����ݲɼ�ά���봦�����̣�ȷ����������ʵ�����ڷ�������[8]�����⣬��ҵ���ۺ����ü��ܴ��䡢�ּ�Ȩ���ơ��������ݱ��ݵȼ����ֶΣ���ֹ����й¶��Ƿ����ʡ������ݹ��������£���ҵ���ϸ���ѭ�����ݰ�ȫ������������Ϣ���������ȷ���Ҫ����ȷ����ʹ�÷�Χ����Ȩ�㼶��ͨ����������ȥ��ʶ����������������Ϣ��ͬʱ����ز��Ž���ȫ�����������ݹ�����ܣ������ݴӲ������洢�����ٵ�ȫ����ʵʩ��ϸ���ܿأ������ݲ�������ȷȨ��������洢�����Ż��洢�ܹ���ʹ�ù����й淶�������̣�����ʱȷ�����ݳ���������Դ˱������������ĺϹ�����ɳ����ԣ�Ϊ��Ӧ�����ڷ��տ����������ݸ����� 2.���ܷ���������Ԥ��ϵͳ ��ҵ���Ӧ���������ֻ������ϵʱ�������д��������˹����ܼ���ʵ�ַ��չܿص��Զ��������ܻ���Ϊ�ˣ���ҵ��ҪΧ�ƾ�Ӫȫ�������ά�ȷ���ָ����ϵ����Ҫ�����ʲ���ծ�ʡ��ֽ������Ȳ������ݣ���Ҫ�����г�ռ���ʡ�������Լ�ʵ���Ӫָ�ꣻͬʱ��������ҵ����ָ�������߷���䶯���ⲿ�������أ��γ�ȫ���Ҷ�̬�ķ���������ܡ���ģ�������棬��ҵ���������ѧϰ�㷨�Ժ�����ʷ���ݽ�������ھ�ͨ��������ҵ��������¼��ΥԼ���������ݣ�ѵ�����߱�Ԥ�������ķ�������ģ�ͣ�����ʵʱ�ɼ�����ҵ��Ӫ�����Զ�����������֣�������ҵΥԼ�����Բ����ַ��յȼ�����Ҫע����ǣ�ģ�����Ӧ����ǿ��ѧϰ���ƣ�ʹ���ܹ������·����ķ����¼����г��仯��ʱ���²����������Ż����������Ӷ�����ģ���ڸ����г������µ������ԡ����⣬����Ԥ��ϵͳ�ĺ����������ʵ�ֶ���ҵ�����Ķ�̬�������ܻ���⣬ͨ���Ը������ָ���ʵʱ�٣�һ�����ּ���ָ�겨����Ԥ����ֵʱ����ʱ����ϵͳ��Ԥ�����ƣ�����Ҫ����ҵ��������ʾ�������̺��ķ��գ�ҲҪΪ�����ͷ��ճ����Լ�Ӧ�Բ��ԣ�Ϊ��ҵ���������Լ�ҵ���ŵĹ����ṩ�ο����ݡ�����Ԥ��ϵͳ�������Ӧ���ڼ䣬�ɻ��ڹ�Ӧ���������˽ṹ������ͼ����������ģ����յĴ���·����ʵ�ֶԷ�����ɢ��Χ�Լ�Ӱ��̶ȵĺ���Ԥ�У�������ҵ�ƶ����컯�ķ��ո��봦�÷�����������ҵ����Ӱ���������ҵ��ͨ������Ԥ��ϵͳ����Ч���У��“���-Ԥ��-����”�ķ�ع������ڣ���Чʶ�����д��ڵķ���������ͨ����ǰ�����Լ�����Ԥ�ķ������ͷ�����ʧ�̶ȣ�������ҵ���ڹ�Ӧ������ҵ��ķ��յ��������� 3.Эͬ��ػ��ƵĽ��� ��Ӧ�����ڵķ��շ�����ϵ������Ҫ��Ӧ�������������γɺ�������ҵӦ�����е�Э���߽�ɫ�����Ϻ�����ҵ�����ڻ�������������С��ҵ�����������̵ȶ���壬�����ȫ������Эͬ���ƽ̨�����ƴ�ͳģʽ����Ϣ�µ���Э�����ݣ���ƽ̨�ĺ��ļ�ֵ����ʵ�ֿ��������Ϣ��ͨ��ҵ���������Ժ�����ҵΪ������ƾ�������������ƣ�ͨ��ƽ̨Ϊ��������С��ҵ�ṩ���ñ��飬���������С��ҵ�������⣬��������ƽ̨ʵʱ��ȡ�������Ķ���ִ�С������ת�Ⱦ�Ӫ���ݣ���ʱ���չ�Ӧ������״̬���������������Ӫ�����������������ա����ڽ��ڻ������ԣ�����ƽ̨���ϵ���ҵ������ˮ�������켣�������ȶ�ά����Ϣ���ɹ��������ķ�������ģ�ͣ�������ҵ��ʵ��Ӫ״����Ʋ��컯���ڲ�Ʒ���ڿ��Ʒ��յ�ͬʱ�������������ԡ���������С��ҵͨ������ƽ̨�����ܻ�ȡ��ҵ���ơ��г�����ȹؼ���Ϣ���Ż�������������������ԣ�����ƾ��ƽ̨���۵Ľ����������ݣ��������ڻ�������Ч�ʣ��ؿ������������������������ʵʱ�ϴ�����λ�á�����״̬���ִ����������ݣ�ʹ����ȫ�������ڿ��ӻ��������������ڵ����ɿأ������Ȩ�������ʲ���ķ��ա���Эͬ��ػ��ƿ���£������뷽�蹲ͬ�ƶ�ͳһ�ķ��շ��ر���������̣���ȷ���������ݹ���������Ԥ����������Ӧ�Ȼ��ڵ�Ȩ��߽磬ͨ������“���չ��������湲��”�ĺ���ģʽ���γɷ��շ��ع�ͬ�塣һ����Ӧ���г��ָ������ڡ����������ȷ����¼���ƽ̨���Զ�����Ӧ����Ӧ���ƣ��������ڹ�����Ϣ���ٶ�λ����Դͷ�������ƶ����������ʵ�ַ��յĸ�Ч���ã�����ȱ��Ϲ�Ӧ��������̬���ȶ����С� ������Ӧ���������ֻ��·��տ������������ı��ϲ��� 1.��ǿ�����з���Ӧ������ �ڹ�Ӧ���������ֻ�ת�ͱ����£���ҵ��Ҫ����������ת��Ϊ���շ��صĺ��ľ������������ֻ������з�����ս�Թ滮�����У������ⲿ������Դ������ҵ���Ƽ���ƿ��������ҵ������������ʱ����Ҫ���Ȳ������������ܼ��ϵͳ��ͨ�������䳵�����ִ�װ�������贫�����豸��ʵ�ֶԻ���λ�á��¶ȡ�ʪ�ȵ������Ϣ��ʵʱ�ɼ��Լ�ϵͳԤ���������С��ҵ�����������⣬�����ô����ݼ������˹����ܼ����ȸ��¼�����ʵ�ֶ�˰��˾���Լ�����ƽ̨��������Ϣ����Ч�������������ƵĶ�̬��������ģ�ͣ�������ҵ����������ΥԼ���ʣ�������ҵ��ʱ�Ż������ķ�չ���ơ����⣬��ҵ��Ҫ�������Ƶļ������ٻ��ƣ����ǰ�ؼ�����չ�������벢Ӧ�ñ�Ե���㡢����ʽAI�ȼ���������������Ϣ�Ĵ����ӳ��ԣ�ȷ����ҵ�����ֻ������ϵ�ܹ����Ϲ�Ӧ������ҵ��Ķ�̬��չ���� 2.ǿ�����ݰ�ȫ����Ϣ�������� ��1���������ݰ�ȫ�������� �ڹ�Ӧ���������ֻ���������У�ȷ��������Ϣ��ȫ��������ҵ���տ���ˮƽ����Ҫ·������ҵ��Ҫ��ܹ��������ݷ���ּ���Ȩ�����Լ�Ӧ����Ӧ�����ݵ�ר���ƶȣ�ǿ����ҵ����ȫ�������ڵĹ���ˮƽ�����ڼ����������棬��ͨ����װ����ǽ�����ַ���ϵͳ�Լ����ݷ�й©���ߵȸ��¼��������ˮƽ�����簲ȫ�����������ͬʱ����ҵ��“��ض��”���ݱ��ݲ��ԣ�ÿ�ܽ���ȫ�����ݡ�ÿ���������ݣ������ڿ�չ���ѻָ�������ȷ��������������ݵ���������ҵ�������ԡ����⣬�����Ϣ���Գ����⣬��ز��ſɹ���“���֤+����Լ��”��˫�ر��ϻ��ơ�һ���棬����������֤��ϵ��ͨ���Խӹ��̡�˰��˾����Ȩ������Դ������ҵ�ύ�IJ�������Ӫ���ʵ���Ϣ������ʵ�Ժ˲飻��һ���棬����Ϣ�ṩ�������빩Ӧ����ҵ����������ϵ�����ṩ�����Ϣ����ҵ��ȡ�������ʶ�ȡ����ͺ��������ȳͽ��ʩ����ҵҲ����������ɳ�似���������������ܿػ����¶Թ������ݽ������Ͻ�ģ�������ڱ���������Ϣ��˽��ȫ�Ե�ǰ���£���ַ���������Ϣ�ļ�ֵ���á� ��2���������Ϣ����ƽ̨ Ϊ�ƶ���Ӧ���������ֻ�ת�ͽ����У���Ӧ�������뷽����Ϣ��������ҵ����ƴ�ͳģʽ�µļ�����������ҵ����Ϊ����ͳ�ﹹ������������������������ƽ̨��ͨ�����Ϻ�����ҵ�����ڻ�������������С��ҵ�����壬����ϵͳ����ڵ����磬ʵ�ֶЭͬ������ͨ�����ܺ�Լ�Զ�ִ�����ݹ�������ʵ�ֽ���ͬ���������ݡ��ʽ���ˮ����Ϣ��ʵʱ������ֲ�ʽ�洢���ȱ������ݲ��ɴ۸ģ���������Ϣ���ȡ�����Ϣ���������У���ȷ����Ȩ��߽磺�����ṩ����ȷ����Ϣ��ʵ�ԣ�ʹ�÷���������Ȩ��Χ�ڵ������ݣ�Υ������������������������϶������磬ij������Ӧ������ƽ̨ͨ�����������Ϲ�Ӧ���������ȡ������̿�����ݣ����ڻ�����ʵʱ������ҵ��Ӫ״������Ч�����Ŵ�����[8]�� 3.��ǿ�˲���������֯��� ��1������ϵͳ���˲�������ϵ ��ҵ��ʵʩ“�ڲ�����+�ⲿ����”���˲�����ģʽ����߱�����ҵ�������Լ����ݼ���Ӧ�������ĸ������˲š�һ���棬��ҵ��Ҫ����ڲ��ķ�ز��š�ҵ�����Լ��������ŵȲ�ͬ���ŵĸ�λ����Ϊ��ҵԱ���ƶ���ͬ���͵���ѵ�γ̣��������չ�����Ա������Ӧ�ô����ݼ���������������ҵ�ڹ�Ӧ���������ֻ��������ٵķ��գ�����ҵ����Ա��������������Ӧ�����ڳ����ںϼ�����Ӧ��ˮƽ��ǿ����ҵԱ�����ֻ������������������ͬʱ����ҵ����ڼ����Ǹ��Լ�ҵ��ר���齨��ʦ���飬ͨ�����������Լ���Ŀ����ǿ��Ա���ļ�����������һ���棬��ҵҲҪ������չר���˲ŵ����������������������ڿƼ��з��Լ���Ϥ��Ӧ��ҵ�����̵ĸ߶��˲ţ����ù�Ȩ�����Լ�����ƽ̨�ȷ��������߾����˲ţ�Ϊ��ҵ�����ֻ�ת�ͷ�չ�ṩ������ ��2���Ż���ҵ��֯�ܹ� ��Ӧ���������ֻ���չ�����£���ҵ�蹹����ƽ������֯�ܹ���������ҵ��Ӫ������������ͷ���Ĺ�Ӧ��������ҵ���ɴ���������ֻ�ת�����ģ�ͳ��Э����ء������Լ���Ӫ�Ȳ��ŵ���Դ��������չ�粿�ŵ���Ŀ����ģʽ��Χ����ҵ���շ��ػ��ƽ���������ܷ��ƽ̨����������ͨ���齨��ʱ��Ŀ�������Ʋ��ű��ݣ�ǿ����ҵ�����ŵ���Ϣ����ˮƽ�����⣬��ҵҲ�����“��̨��”����֯�ܹ��������ݹ������㷨ģ�͵ȼ������빲����̨��Ϊ��ҵǰ��ҵ���ṩ������֧�֣�ǿ����ҵ�Թ�Ӧ�����յĿ���ˮƽ�Լ���Ӧ�ٶ�[9]�� ��3�����������Ļ��뼤������ ��ҵ��Ҫͨ��ս���������Ļ���ȷ�����ΪԱ��Ӫ��ת�͡����µ���ҵ�Ļ���Χ��������ҵԱ�������������ֻ�ת�Ͷ�����ҵ����˵ļ�ֵ���塣�������ҵ�����ƶ���Ʒ��棬��ҵ��Ҫ���������ֻ�ת����صĿ��˻��ƣ����ڲ��뵽���ܷ��ģ�Ϳ�����������������Ŀ��Ա���������ʼ����Լ������������⣬��ҵ������������ֻ�����ר����𣬹���Ա������������տ����Ż����������ھ߱�������Ч�Ĵ�����Ŀ�����ʽ��뼼�����֣�������ҵ�����ܹ�֧�Ź�Ӧ���������ֻ�ת�͵ı��ϻ��ƣ�ǿ����ҵ�ķ��տ��������� 4.����Ӧ�����߷�������ҵ���仯 ��1����������������Ϲ�Ӧ����ϵ ��ҵ��Ҫ�������о��Լ���������������ս�Ը߶ȣ�ͨ���齨������Ա�����רԱ�Լ�ҵ��Ǹɹ�ͬ����Ŀ粿�����߷���С�飬ͨ�����ڽ��й��ҳ�̨���ߡ��ļ��Ľ������������ж����е���Ҫ�ļ��������ҵ��ʵ��ҵ���������շ��ؽڵ㣬Ϊ��ҵ��������չܿ��ṩ�ο����ݡ����ڹ��Ҳ����ڳ�̨�羳���������¹涨��Ӧ��������ҵ��Ҫ�ڵ�һʱ����֯�粿��С�鿪չ�ļ��о���������ҵ������Ϣ���������Լ���ȫ����������������ҵ����������Ӧ�ͺ�̶�������ҵΥ������[10]�� ��2����Ȳ�����ҵ���ƶ����� ��ҵ��Ҫ����������ڱ�������ίԱ�ᡢ��ҵЭ�����֯�������ѧϰ������ҵ���ֻ���������ʵ�����顣ͨ�������ܷ��ģ�Ͳ��������������淶��ʵ���ɹ�ת��Ϊ��ҵ������Ч������ҵ����ҵ�ڵĻ���Ȩ���ƶ���Ӧ����������Ĺ淶����չ�����⣬��ҵ�ڲ�����ƶ������п����ռ�����ҵ��չ����Ϊ��ҵδ����ս�Բ����ṩ�ο��� ��3��ǿ����ܹ�ͨ�붯̬Эͬ ��ҵ������Ա�ɻ������뵽��ҵ����Լ������̸�ᣬͨ����ͬҵ��������ܲ��Ź�ͬ������̬����ͨ���ƣ�������ҵ���ռ�ܶ�̬����ҵ���ƣ�������ҵ��ǰ����ҵ��ʵ����ҵ����ϵͳ���Ż����������ܲ��ſɿ�չ��Ӧ�����ڴ����Ե�ʱ����ҵ�ɻ��������㱨������ҵ��ģʽ�Լ���ط��������õĴ�ʩ����ͨ����ܲ�������Ľ����Ż���ҵ�Ĺ������ƣ�ʵ����ҵ�Ϲ澭Ӫ�봴�·�չ�����Ի����� ��4������Ӧ�������������߷��� ��ҵ������߷�����δ��ȷ������������ҵ�������ķ��շ��ػ��ƣ�������ҵ�ķ��շ���ˮƽ������ҵ��Ӧ������������ʱ�������ҵ�����ٵ����ܺ�Լ����Ч������������ȷȨ����Ϣ��ģ���ش�����ҵ��ͨ�����Ϸ��ɹ��ʡ�����ר�ҿ�չר���о����Դ�Ϊ�����ƶ�����Ӧ��Ԥ����ȷ����ҵ�ڻ�����չҵ���µ�ʱ��Ҳ�ܹ���������߲�ȷ���Ը���ҵ���ͼ���Ӧ���������ķ��ա� �塢���� �ܶ���֮���ҹ�������ҵ�����ֻ������Ѵﵽ�ϸ�ˮƽ����С��ҵ�����ֻ�����ȴ�Դ����Ρ��ڹ�Ӧ���������ֻ�ת�͵Ĵ��£���ҵ�������ʶ�����ֻ�����ı�Ҫ�ԣ���ʵ�������������һ��������֪ˮ��������̵����ֻ�ת������ҵ��չ�������й��������ż���Ĺ����ԣ����ҵ������Ա���ֻ�ת����ҵ���ںϵ�˼�롣���ͬʱ����ҵ��Ӧ�������ϵ�����רҵ���ڿƼ���˾����������ص�ѡ����������ֻ�ת�Ͳ��ԣ������ԽӲ�ҵ����Ӧ���еĺ�����ҵ����ҵ��ͷ����ҵ��Ⱥ����̬��Դ��������Ӧ����������ҵ��Э��Ч�ܣ������ҵ��������Ϣ��ʵʱ��ͨ�� �ο������� [1]��ΰ.��Ӧ���������ֻ�ת�ͶԷ��տ��Ƶ�ʵ֤�о�[J].�а��Ƽ���̳(��Ӣ��),2025(6):39-43. [2]������.��Ӧ�����ڶ���С��ҵ���ֻ�ת�͵�Ӱ���о�[J].�й�����,2025,34(10):115-119. [3]��ΰӢ.�������¹�Ӧ���������ֻ�ת����ʵ��·��̽��[J].�Ϻ���ҵ,2025(5):82-84. [4]����,������.���ֻ�ת���¹�Ӧ�����ڶ���ҵ������յ�Ӱ��[J].�Ƽ��Ͳ�ҵ,2025,25(9):270-276. [5]������,���η�.��Ӧ�����ڡ����ֻ�ת������ҵȫҪ��������[J].�ִ�����,2025(3):3-11. [6]�����.��Ӧ������֧����С������ҵ���ֻ�ת������������·���о�[J].�г��ܿ�,2024,37(11):12-15+114. [7]�봺��,�뱫,��������.��С��ҵ���ֻ�ת�����ʸ��ܻ��Ƶ��ݻ�����——���ڹ�Ӧ�������ӽ�[J].���������,2024,38(1):36-44. [8]����,���Ӻ�,������.��С��ҵ���ֻ�ת�͡���Ӧ�����ڷ�չ������Լ������[J].�人����,2023(11):54-62. [9]������.�������й�Ӧ��С��ҵ����ҵ������ֻ�ת���о�[J].�й�ս�����˲�ҵ,2022(26):17-19. [10]������,��ѩɯ,Ԭ��.��Ӧ����������ҵ���ֻ�ת��——��������������������������λ����µ�ЧӦ����[J].���ھ���ѧ�о�,2021,36(6):51-67. |

��֪ʶ+��ѡ��ֱ

��֪ʶ+��ѡ��ֱ ��ҵ����������ҵ

��ҵ����������ҵ ��Ӧ���������ֻ�

��Ӧ���������ֻ� ��ҵ�ṹ��������

��ҵ�ṹ�������� ���ֻ�ת�ͱ�����

���ֻ�ת�ͱ����� ����Ա������ȵ�

����Ա������ȵ� ���־��ø�������

���־��ø�������

{kind=link}