家族企业代际传承对企业投融资期限错配的影响研究

|

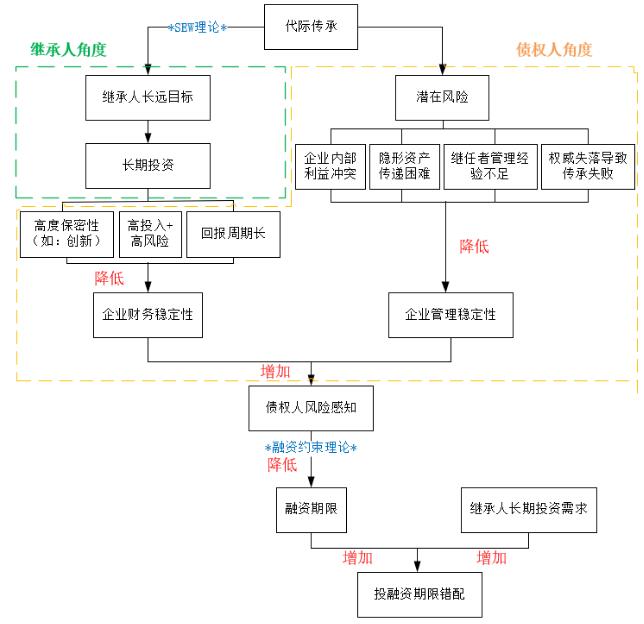

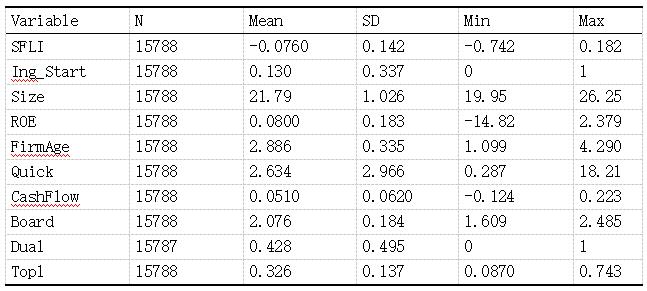

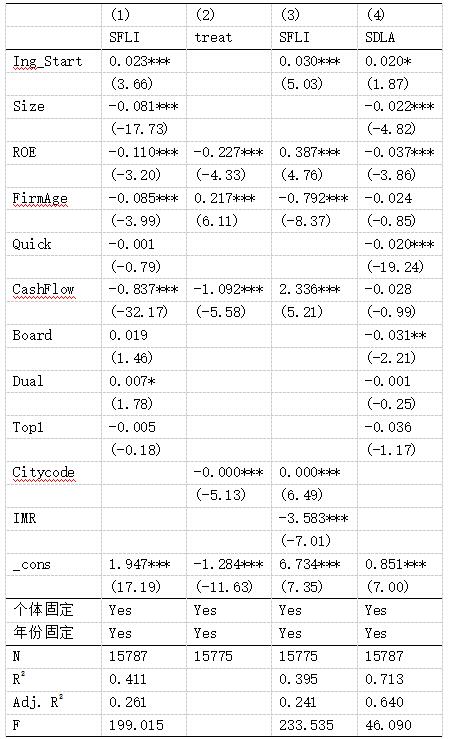

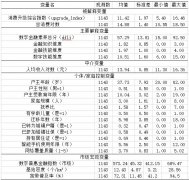

王禹婷 (暨南大学管理学院,广东 广州 510630) 摘要:在我国经济高质量发展与家族企业迎来代际传承浪潮的背景下,探究民营企业投融资行为的内在逻辑具有重要的现实意义。本文选取2011—2023年中国A股上市家族企业为研究样本,实证分析了代际传承对企业投融资期限错配的影响。研究发现,代际传承显著加剧了家族企业投融资期限错配行为。研究结论为家族企业制定科学的接班规划、优化财务治理架构提供了借鉴,同时也为监管部门和金融机构提供长期信贷产品、防范系统性金融风险提供了政策依据。 关键词:家族企业;代际传承;投融资期限错配 一、引言 (一)研究背景 现阶段,我国正处在以中国式现代化全面推进中华民族伟大复兴的重要历史节点,经济发展已从高速增长阶段转型为高质量发展新阶段。党的二十届四中全会强调,要坚持把发展经济的着力点放在实体经济上。但在现行金融体制下,民营企业仍面临“融资难、融资贵”的困境。为了在激烈的市场博弈中维持生存并响应产业升级号召,许多民营企业被迫采取短贷长投的策略,这虽然在短期内缓解了企业的资金渴求,但本质上违背了稳健理财原则,极易导致资金链断裂,增加企业风险。因此,探究民营企业投融资行为的内在逻辑与风险诱因,具有较强的现实紧迫性。 与此同时,作为民营经济主体的家族企业正迎来密集的代际传承浪潮。第一代创业者逐步退出舞台,二代继任者面临着巨大的合法性压力与转型挑战。一方面,为了证明自身能力或响应数字化、绿色化战略,继任者往往有强烈的多元化扩张冲动,伴随着巨大的长期资本开支需求;另一方面,由于缺乏父辈积累的深厚社会资本,继任者在获取外部长期信贷支持时面临更高的信任壁垒。投资端扩张冲动与融资端融资约束之间的张力,极易导致企业财务决策的变形。 基于此,本文聚焦于2011-2023年中国A股上市家族企业,试图探究在代际传承这一特殊的组织动荡期,二代继任是因“急于求成”而加剧投融资期限错配,还是因“守成求稳”而缓解这一现象? (二)研究意义与研究贡献 第一,已有研究从高管特征(孙凤娥,2020)、内部控制(罗宏等,2019)以及宏观政策(刘贯春等,2022;钟凯等,2016)等方面,对投融资期限错配的成因进行了探讨,然而家族企业代际传承这一特殊情境的影响尚未得到充分重视。本文立足于该视角,为解析投融资期限错配的形成机制提供了新的微观层面依据。 第二,既有关于家族企业代际传承经济后果的文献,多集中于企业绩效(朱晓文等,2019)、创新绩效(朱沆等,2016)和战略变革(祝振铎等,2018)等维度,较少触及企业的财务期限结构问题。本文进一步将研究聚焦于具体的投融资匹配行为,通过实证分析揭示了代际传承对企业投融资决策的影响机制,从而为理解家族企业的独特属性及其财务逻辑补充了新的经验证据。 第三,具有明确的实践指导意义与政策应用价值。于监管部门而言,本文有助于其识别代际更迭期可能诱发的金融风险,为制定精准的风险预警机制提供依据,防范系统性风险;于家族企业而言,本文的研究结论可作为风险提示,助力企业在传承过程中优化财务规划、平衡继承与变革。 二、理论分析与研究假设 从企业内部来看,根据社会情感财富理论,家族企业在决策中往往具有更强的长期视野,其目标不仅包括经济利益,还包含代际延续、维护家族声誉与积累社会情感财富(Gomez-Mejia et al.,2007)。继任者作为家族代表,通常背负着维护家族传承与证明自身能力的压力,因此更倾向于选择具有长期导向的战略。在高阶梯队理论的视角下,管理者的背景与特征会影响其战略判断,继承人往往将家族价值与自身发展经验内化到企业决策中,优先推动研发、创新、市场拓展等面向未来竞争力的长期投资(朱沆等,2016;黄海杰等,2018)。这类投资虽有助于提升企业长期绩效,但也提高了企业对长期资金的需求,使企业呈现出更强的投资期限延长倾向。 从外部债权人的视角看,代际传承会增加家族企业的治理与经营不确定性,导致债权人对企业风险的感知上升。其一,在传承过程中,家族内部常存在不同利益集团,成员之间可能出现“搭便车”“败德”等行为(许永斌&鲍树琛,2019),削弱资源配置效率并放大代理冲突。其二,家族企业特有的声誉、威望等无形资产难以顺利传递给继任者,传承过程需要额外成本进行整合,而这一过程中的“黏性”与“惰性”常导致价值损耗(李新春等,2015)。其三,继任者普遍缺乏管理经验,即使教育背景良好,其能力常无法在短期内获得内部与外部利益相关者的认同,容易引发信息不对称与逆向选择问题(Lambert et al., 2012),从而提高债权人对其经营能力的不确定性。其四,继任者在权威合法性不足的情况下,可能采取激进的战略变革来证明自身能力,这进一步放大了经营波动风险(李新春等,2015)。因此,债权人为了加强对家族企业的监督与风险控制,更倾向于通过短期债务的方式进行融资安排。短期负债能够在较短周期内约束企业行为、减少信息透明度不足带来的风险,并有助于在企业经营偏离预期时及时采取应对措施(李小林等,2022)。因此,在家族企业强化长期投资需求与外部融资期限趋短的双重作用下,代际传承将显著加剧其投融资期限错配。 因此,本文提出假设H1:相比于未发生代际传承的家族企业,发生代际传承的家族企业更易出现投融资期限错配现象。  图1 研究假设 三、研究设计 (一)样本选择与数据来源 本文以A股上市家族企业为研究对象,选取2011至2023年间15788个公司年度样本,其中2058个样本发生了代际传承,旨在探讨代际传承对家族企业投融资期限错配行为的影响。其中,代际传承数据来源于中国家族企业研究数据库,公司层面数据来源于国泰安数据库。此外,为提高实证结果真实性和代表性,本文在原始样本基础上进行如下预处理: 1.为减轻行业特殊性影响,剔除企业类型为金融行业的样本; 2.剔除ST和*ST的企业的样本: 3.剔除掉关键变量部分缺失年份数据; 4.本研究对模型中所有连续变量在1%水平上进行了缩尾处理,以控制极端观测值对结果的可能影响。 在进行上述处理后,本文得到2145家企业2011到2023年共15788条非平衡面板数据。 (二)变量选择 1.被解释变量 本研究中的被解释变量短贷长投(SFLI),借鉴了刘晓光和刘元春(2019)的方法进行衡量。具体通过计算“短期负债/总负债”与“短期资产/总资产”两者之差,构建了反映企业短债长用程度的指标。该指标数值越大,意味着企业短债长用的现象越严重。 2.核心解释变量 核心解释变量代际传承(Ing_Start)的构建基于黄海杰等(2018)的研究,即认定创始人二代(包括儿子、女儿、儿媳、女婿等近亲属)进入企业并出任董事、监事或高级管理人员为代际传承。据此,首先设定企业分组变量Ing(发生传承则为1,否则为0)与时间分组变量Start(传承当年及之后为1,否则为0)。Ing_Start为二者的交乘项,其系数反映了与未发生传承的企业相比,已发生代际传承的企业在传承后所受到的经济影响。 3.控制变量 为了缓解遗漏变量所带来的内生性问题,参考李思飞等(2023),本文选择了企业规模(Size)、企业绩效(Roe)、企业年龄(Age)、速动比率(Quick)、组织冗余资源(CashFlow)、董事会规模(Board)、两职合一(Dual)和股权集中度(Top1)作为控制变量。此外,模型同时控制了个体固定效应(Id)与年份固定效应(Year),以分别控制不随时间变化的企业个体特征以及宏观时间趋势的影响。 (三)研究方法与模型构建 本文采用双重差分模型对家族企业代际继承对企业投融资期限错配的影响研究来进行检验,本文的的基准回归模型如式(1)所示: 式(1)中,SFLIi,t代表i企业在t年份的投融资期限错配,Ing_Starti,t 代表企业i在t年份的家族企业代际继承的净效应,controli,t代表一系列可能对投融资期限错配产生影响的控制变量;μi表示企业i不随时间变化的行业固定效应,δt表示控制时间固定效应,εi,t表示随机扰动项。 四、实证结果分析 (一)描述性统计 本文的描述性统计如表1所示,被解释变量投融资期限错配(SFLI)的均值为-0.0760,表明样本企业整体存在一定程度的期限错配;标准差为0.142,显示不同企业间的错配程度存在明显个体差异。解释变量代际继承(Ing_Start)的均值为0.130,说明约13%的样本企业发生了代际继承行为;标准差为0.337,反映该变量在样本中的分布较为分散。 表1 描述性统计  (二)基准回归 本文的基准回归结果如表2第(1)列所示,代际传承的系数在1%的水平上显著为正。说明在其他因素不变的情况下,家族企业发生代际传承显著加剧了投融资期限错配行为,假设H1得到验证。 (三)稳健性检验 1.Heckman两阶段检验 为缓解本文核心模型中可能存在的样本自选择偏误及内生性问题,本文采用Heckman两阶段检验对回归结果进行修正。代际传承作为企业重要战略决策,并非完全外生变量,其形成过程可能受到区域特征、企业生命周期、盈利水平及现金流状况等多重因素的潜在影响,导致样本难以满足随机分布假设,可能干扰估计结果的有效性。本文参考赵晶等(2015)通过两阶段模型对该偏误进行系统性修正,结果见表2第(2)列和第(3)列。代际传承的系数在1%水平下显著为正,表明在剔除样本自选择偏误带来的内生性干扰后,模型结果依然显著。 2.替换被解释变量 本文参考钟凯等(2016)和马红等(2018)的研究,使用投资缺口法计算企业的短债长用水平,作为家族企业投融资期限错配的替换变量进行回归,具体计算公式如下:  为消除企业规模的影响,本文对所有绝对流量指标均使用上一年度的资产总额(Assett-1)进行标准化处理,以得到可比相对指标。各变量的具体定义如下:企业投资支出(Inv)为当期用于购建固定资产的现金支出;新增长期借款(∆Ldebt)通过“(本期长期借款 + 一年内到期的非流动负债 - 上期长期借款)”计算得出;∆Equity为当期新增权益;Ocf为经营活动现金净流量;Scf为处置固定资产收回的现金。 结果如表2第(4)列所示,Ing_Start的系数在10%的水平上显著为正,证实了本文结果的稳健性。 表2 实证结果分析  五、研究结论与启示 本文以2011—2023年中国A股上市家族企业为样本,实证分析发现,代际传承显著加剧了家族企业的投融资期限错配行为。基于上述结论,本文提出以下建议: 对家族企业而言,企业应摆脱“人治”依赖,建立规范的家族宪章与治理架构,引入职业经理人、独立董事等外部专业力量以制衡家族权力的集中。同时,应提前制定科学的接班计划,注重培养继任者的财务风险意识。 对监管与金融机构而言,监管部门应建立家族企业传承信息披露制度,引导企业透明化披露接班计划与资金配置策略。金融机构应针对家族企业传承期的特殊需求,开发与其研发周期相匹配的长期信贷产品,从供给侧缓解因信息不对称导致的期限错配压力,助力民营经济平稳过渡。 参考文献: [1]Anderson R C, Reeb D M. Founding‐family ownership and firm performance: evidence from the S&P 500[J].The journal of finance, 2003, 58(3):1301-1328. [2]Gomez-Mejia, Luis R., et al. The bind that ties: Socioemotional wealth preservation in family firms[J].The academy of management annals 5.1,2011: 653-707. [3]Lambert, R. A., Leuz, C., & Verrecchia, R. E.. Information asymmetry, information precision, and the cost of capital[J]. Review of finance, 2012,16(1):1-29. [4]黄海杰,吕长江,朱晓文.二代介入与企业创新——来自中国家族上市公司的证据[J].南开管理评论,2018,21(1):6-16. [5][1]李思飞,李鑫,王赛,等.家族企业代际传承与数字化转型:激励还是抑制?[J].管理世界,2023,39(06):171-191. [6][1]李小林,夏昌盛,司登奎.货币政策不确定性、债务期限结构与企业现金持有[J].经济评论,2022(6):114-131. [7]李新春,韩剑,李炜文.传承还是另创领地?——家族企业二代继承的权威合法性建构[J].管理世界,2015(6):110-124+187-188. [8]刘贯春,程飞阳,姚守宇,等.地方政府债务治理与企业投融资期限错配改善[J].管理世界,2022,38(11):71-89. [9]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019,54(7):127-141. [10]罗宏,贾秀彦,吴君凤.内部控制质量与企业投融资期限错配[J].国际金融研究,2021(9):76-85. [11]马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[J].南开管理评论,2018,21(3):46-53.. [12]孙凤娥.投融资期限错配:制度缺陷还是管理者非理性[J].金融经济学研究,2019,34(1):94-110. [13]许永斌,鲍树琛.代际传承对家族企业风险承担的影响[J].商业经济与管理,2019(3):50-60. [14]叶志伟,张新民,胡聪慧.企业为何短贷长投——基于企业战略视角的解释[J].南开管理评论,2023,26(1):29-44. [15]赵晶,张书博,祝丽敏.传承人合法性对家族企业战略变革的影响[J].中国工业经济,2015(8):130-144. [16]钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98+114+188. [17]朱沆,Eric Kushins,周影辉.社会情感财富抑制了中国家族企业的创新投入吗?[J].管理世界,2016,32(3):99-114. [18]朱晓文,吕长江.家族企业代际传承:海外培养还是国内培养?[J].经济研究,2019,54(1):68-84. [19]祝振铎,李新春,叶文平.“扶上马、送一程”:家族企业代际传承中的战略变革与父爱主义[J].管理世界,2018,34(11):65-79. |

下一篇:没有了

“知识+精选”直

“知识+精选”直 家族企业代际传承

家族企业代际传承 全球价值链重构下

全球价值链重构下 多元化团队在企业

多元化团队在企业 RCEP框架下广西跨

RCEP框架下广西跨 新质生产力提升数

新质生产力提升数 湖南省农业转移人

湖南省农业转移人

{kind=link}