“双碳”背景下我国上市公司碳信息披露影响因素分析

|

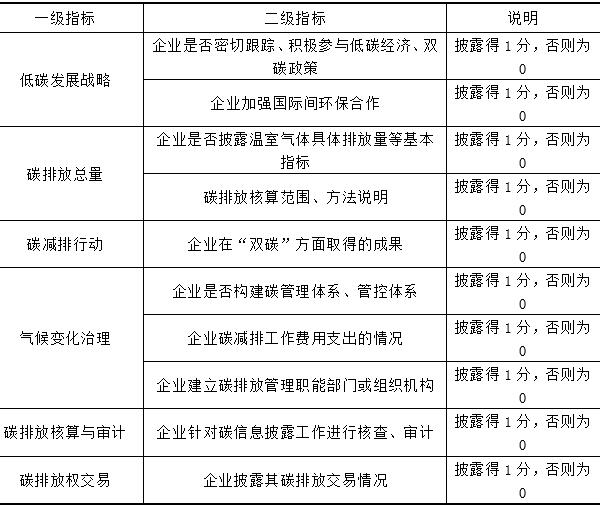

——基于高碳企业的经验数据 秦婉琳 胡亚敏 (江苏师范大学商学院,江苏 徐州 221000) 基金项目:本文系江苏师范大学研究生科研与实践创新计划基金项目成果(2022XKT0801) 摘要:本文选取2015-2020年100家高碳上市企业样本作为研究对象,构建相关碳信息披露指标体系,分析样本企业碳信息披露的主要影响因素。实证分析得出企业碳信息披露水平与独立董事规模、环境管理体系认证呈正相关的结论,最后提出明晰独立董事职责、鼓励企业通过环境管理体系认证以提高企业碳信息披露质量的建议。 关键词:“双碳”目标;碳信息披露;影响因素 一、引言 2020年9月22日,国家主席习近平在第七十五届联合国大会上正式明确了“双碳”目标:中国力争2030年前二氧化碳排放达到峰值,2060年前实现碳中和目标,这是我国针对不断恶化的全球气候状况,履行大国责任迈出的重要一步。 “双碳”是国家的重要战略决策。企业作为碳排放的主要来源,面临该政策环境,应该充分重视碳排放问题,进行准确、高质量的碳信息披露,打造良好的企业社会形象。近几年,国家相继出台了促进企业环境信息披露的制度和规定。2008年5月1日起实行的《环境信息公开办法(试行)》规定“企业应当按照自愿公开与强制性公开相结合的原则,及时、准确地公开企业环境信息”。2015年至2017年间先后发布《生态文明体制改革总体方案》、《关于构建绿色金融体系的指导意见》、《关于共同开展上市公司环境信息披露工作的合作协议》,均强调“建立上市公司强制性环保信息披露机制”。2017年10月18日,十九大报告中提到“健全环保信用评价、信息强制性披露”制度。2021年12月11日生态环境部印发《企业环境信息依法披露管理办法》,该法令对环境信息依法披露主体、披露内容和时限、监督管理等基本内容进行了规定。其中,在披露内容中明确了碳排放信息的披露,包括年度碳实际排放量及上一年度实际排放量、配额清缴情况、依据温室气体排放核算与报告标准或技术规范、披露排放设施、核算方法等信息。我国在碳信息披露方面虽然已经出台了相关的法律法规,碳披露机制不断在完善,但总体看来碳信息披露的发展进程依旧处于起步阶段。 随着我国“碳达峰、碳中和”路线图、施工图的不断明确,双碳话题热度持续走高。上市公司应当认清“双碳”政策的形势,应对该政策带来的挑战,抓住机遇。基于此,本文运用STATA软件分析我国上市公司碳信息披露现状,探析碳信息披露的影响因素,对我国碳信息披露的发展具有一定意义。 二、文献综述 国外学者主要从外部监管的维度研究影响碳信息披露的因素,如社会和市场因素。Joseph等(2016)应用结构方程模型技术确定影响发展中经济体房地产公司碳披露的决定因素。结果表明,社会和金融市场是碳信息披露的决定性因素,而经济和制度因素对自愿碳信息披露没有显著影响[1]。Jose等(2016)得出碳排放信息披露的可能性及其透明度水平可以通过来自社会、市场、股东和国际互动的压力的影响来解释[2]。Karim等(2021)基于2013——2019年英国企业的样本,建立多元回归模型探讨了资本支出、公司治理和碳排放披露水平之间的关系,结果显示资本支出、内部治理与碳排放披露之间存在正相关关系[3]。 国内学者则更多关注公司的经营状况、公司内部治理与碳信息披露水平之间的关系,如公司盈利能力、控股股东性质等影响因素。郑飞鸿,郑兰祥(2018)选取2014——2017年20个行业的沪深A股上市公司作为研究样本,通过分析上市公司环境信息披露影响因素得出:净资产收益率对环境信息披露指数具有正向影响[4]。童心刚(2019)基于CDP报告研究结果进行分析,得出:偿债能力、发展能力对碳信息披露水平具有正相关影响,企业盈利能力与营运能力对碳信息披露水平的影响一般[5]。朱和平,陈颖(2018)从经营情况和公司治理两个维度研究了我国上市公司碳会计信息自愿性披露的影响因素。结果表明,财务杠杆与独立董事比例和碳信息披露水平呈显著负相关[6]。黄宝莲(2020)所作实证结果表明:环境信息披露水平与内部监督、监事会规模呈正相关[7]。 企业积极的碳信息披露可以满足利益相关者的需求,并向社会传递积极的信息,树立企业正面形象,提升企业业绩。企业碳信息披露行为既与外部环境监管制度有关,也与企业治理水平有关,同时与企业的经营状况有一定相关性。通过对文献的梳理,笔者发现国内外学者的已有研究侧重于某一方面的分析,本文创新性地从影响企业碳信息披露行为的三个维度构建相关指标并结合相关理论,分析影响企业碳信息披露的相关因素。 三、研究假设与影响因素选择 1.经营状况与碳信息披露 根据信息不对称理论和信号传递理论,上市公司与利益相关者各自掌握的信息存在差异。上市公司会进行会计信息披露来向投资者、债权人、政府机关、社会公众等利益相关者传递公司经营状况较好、履行社会责任的信号,从而使利益相关者根据信号来修正自己对上市公司投资价值的评价与最终决策。经营状况越好的公司往往会更愿意披露会计信息,向利益相关者展示自己的碳披露质量、成效,吸引投资者寻求经济回报。所以,公司的净资产收益率越高,经营状况越好,进行碳信息披露的意愿就更强。 因此,本文提出假设一: H1:净资产收益率与碳信息披露水平呈正相关。 2.内部治理与碳信息披露 根据利益相关者理论,公司的经营目标不应该局限于股东利益最大化,还应该承担更多对社会及环境的责任。在“双碳”目标越来越清晰的当下,作为高污染的高碳行业不仅对于“双碳”目标的实现需要承担更多责任,更需要面临日益严苛的监管。因此,在面对激烈的市场竞争、严格的碳排放要求及严苛的环境监管下,高碳行业要获得生存空间,就对公司的内部治理提出了更高的要求,一旦触碰环境红线,对公司的声誉及业绩都会产生较大的负面影响。在公司内部治理方面,企业不能一味地追求财务绩效,还应该关注环境绩效,维护整体利益。 (1)独立董事在上市公司的董事会中履行监督职责,具有独立性和专业性,是公司内部治理中的重要一环,对公司过度追求财务绩效的行为起着直接抑制作用。独立董事规模越大,公司内部治理越完善,越能够减少公司忽略环境绩效的可能性,提高公司自愿披露碳信息的可能性。所以独立董事的存在,通常会提高公司对可持续发展的重视程度,有利于塑造绿色企业形象。 因此,本文提出假设二: H2:独立董事人数与碳信息披露水平呈正相关。 (2)监事会的职能是对公司业务、会计事务进行监督、检查,其中一项监督重点就是确保公司及时、完整、客观、有效的披露会计信息。监事会对公司的有效监督在公司内部治理中占据重要地位。同时,我国法律规定:股份有限公司设立监事会,成员不得少于三人。因此,监事会规模是影响其发挥职能的重要因素。在推动“双碳”目标实现的背景下,监事会具备一定的规模后,监事会成员之间的专业知识可以进行互补,有利于降低企业的环境事故风险,充分监督企业的环境信息披露。所以,监事会规模较大的公司,企业碳信息披露水平应高于监事会规模较小的公司。 因此,本文提出假设三: H3:监事会人数与碳信息披露水平呈正相关。 3.外部监管与碳信息披露 (1)“双碳”目标下,对上市公司碳信息披露内容提出来更高的要求,高污染企业披露更多的碳排放信息可能会影响到企业形象和企业业绩,有规避披露更多环境信息的动机,但严格的外部审计可以促进企业更好遵守国家相关环境方面的制度规定,更规范地进行环境信息的披露。“四大”会计师事务所发展时间较长,有较大的影响力,并且享有很高的声誉。“四大”和“非四大”会计事务所在审计规章制度、要求、投入审计资源、人员素质等多方面也存在较大差异,所以聘请“四大”会计师事务所进行外部审计,即审计质量越高,就代表公司的信息透明度越高、企业会计信息披露的质量就越高。 因此,本文提出假设四: H4:审计质量高的企业碳信息披露水平应高于审计质量低的企业。 (2)为落实“双碳”行动方案,政府鼓励公司通过建立系统、全面、有效的碳管理体系并获得第三方认证。环境管理体系认证是国际组织以环境管理为主旨制定的统一管理体系。一方面,通过ISO认证的企业,意味着达到了国际认证的环境保护的标准,有着优秀的环境管理水平,能够确保对企业生产活动的各类污染物控制达到相关要求。另一方面,通过ISO认证有利于塑造绿色企业形象、打造绿色品牌、维系社会声誉以及增强可持续发展的竞争力。所以这类企业通常更愿意对外宣传其环保成果,更倾向于披露碳信息来吸引利益相关者的投资与关注,以最大限度的增加投资回报和商业机会。 因此,本文提出假设五: H5:通过环境管理体系认证与碳信息披露水平呈正相关。 四、研究设计 1.样本选取与数据来源 本文选取《中国上市公司碳排放排行榜(2021)》中的前一百名上市公司作为研究对象,选取其2015-2020年相关的面板数据进行回归分析。该榜单按照上市公司2020年度直接和间接排放的二氧化碳总量和强度,由大到小排序,涵盖了在A股和港股上市的100家高碳排放公司,它们分布在石化、化工、建材、钢铁、有色、造纸、电力、航空八大重点高碳行业。本文剔除了数据缺失较多的企业以及ST的企业,最终整理出58家公司作为样本。 碳信息披露得分所需数据来源于企业年报和社会责任报告,财务指标来自新浪财经网。《中国上市公司碳排放排行榜(2021)》由财经、中商产业研究院发布。 2.变量选择 (1)被解释变量 本文参考了李雪婷(2016)[8]、杨洁(2020)[9]、宫宁等(2021)[10]学者的指标设计,采用内容分析法,从低碳发展战略、碳排放总量、碳减排行动、气候变化治理、碳排放核算与审计和碳排放权交易6个层面的一级指标中选出10个二级指标构建碳信息披露质量评价指标体系,建立碳信息评分表。再对每条披露项目赋相同的权重“1”,只要企业披露其中的一条信息,就加上1,除以总分10,最后得出每一家企业的碳信息披露水平指数。 碳信息披露水平指数(CDI)=实际披露项目数/最佳披露项目数(10) 表1 碳信息评分表

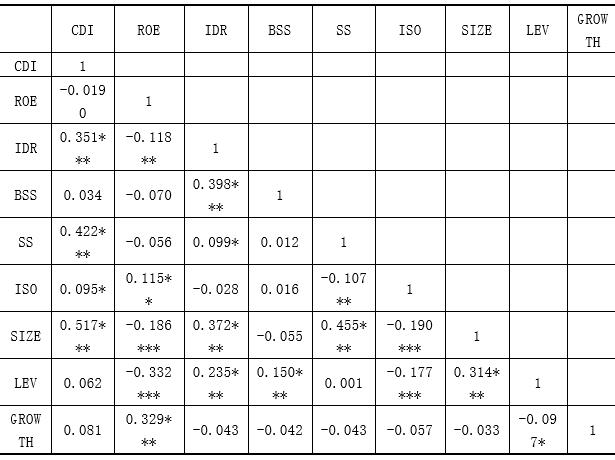

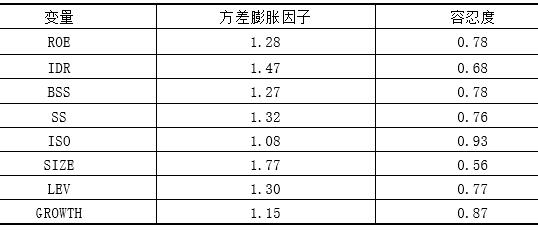

(2)解释变量 本文自变量从经营状况、内部治理和外部监督三个维度,分别选取了净资产收益率、独立董事人数、监事会人数、审计质量和环境管理体系认证五个指标。 (3)控制变量 本文借鉴碳信息披露、经营状况、内部治理及外部监管的相关研究成果[9],[11],[12],控制变量选取了公司规模、财务杠杆和成长能力三个指标。 表2 变量说明  3.模型构建 本文根据因变量、自变量以及控制变量的选取,构建多元回归模型:  五、实证检验分析 1.描述性统计 表3 变量的描述性统计  表3中所有样本公司的碳信息披露水平的平均值为0.229,而其最大值为0.700,与总分1相比较,碳信息披露总体水平较低。在盈利能力方面最小为0.009,最大值为0.208,说明样本公司经营状况存在较大差异。在内部治理方面,独立董事人数在3到5之间波动,说明样本的独立董事规模差异较小。监事会人数在3到7之间波动,说明我国上市上市公司的监事会规模存在一定差异。审计质量的均值为0.376,说明更多的上市公司偏向选择非“四大”会计师事务所审计。通过环境认证的上市公司占全部样本的比例为26.7%,这一比例偏低。 2.相关性分析 表4 相关性分析  注:*** p<0.01, ** p<0.05, * p<0.1 本文对各变量进行Pearson相关性检验,结果如表4所示。企业碳信息披露水平与独立董事规模、审计质量、环境管理体系认证显著正相关,初步验证了研究假设H2、H4、H5。控制变量也与自变量之间存在着较为显著的相关关系。控制变量之间也存在显著的相关关系,但变量间相关系数绝对值均小于0.5。另外如表5所示,容忍度均大于0.5,方差膨胀因子结果小于10,所以变量不存在多重共线性,可以进行多元线性回归。 表5 多重共线性诊断表

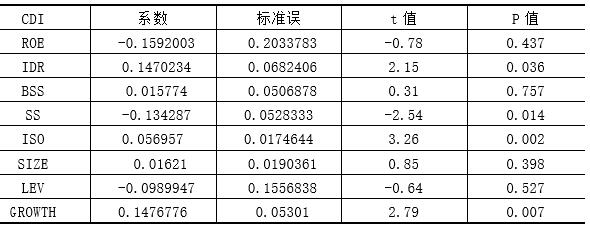

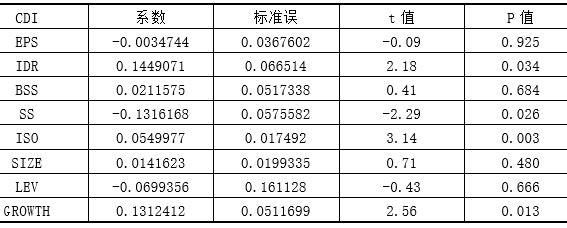

3.多元回归分析 豪斯曼检验的P值<0.01,拒绝原假设,因此本文选择固定效应模型进行回归检验。 表6 碳信息披露影响因素的回归结果  注:*** p<0.01, ** p<0.05, * p<0.1 由表6可得,环境管理体系认证(ISO)、独立董事规模(IDR)与碳信息披露水平分别在1%、5%的水平上显著正相关。审计质量与碳信息披露水平在5%的水平上相关,但其系数符号与预期相反。而盈利能力、监事会规模未通过显著性检验。 独立董事规模(IDR)在5%的水平上显著,这说明假设二得到验证。独立董事人数越多,公司实施碳信息披露的积极性越高,独立董事的监督能够有效减少公司对节能减排的疏忽,更加关注整体发展。 环境管理体系认证(ISO)在1%的水平上显著,这说明假设五得到验证。通过环境体系认证的公司更愿意进行碳信息披露,能够树立良好的企业形象,有效降低宣传成本,增加企业影响力。 审计质量(SS)在5%的水平上显著,但其系数符号与预期相反。这可能是因为上市公司普遍认为聘请“四大”会计师事务所进行审计后便有了审计意见的保障,所面临的信息披露的压力较小,所以碳信息披露的积极程度较低。 盈利能力(ROE)没有通过显著性检验,这说明盈利能力和碳信息披露水平并不相关。这可能是由于进行碳信息披露也会带来披露成本,相关利益者更加看重短期利益,并未重点关注碳信息披露。 监事会规模(BSS)没有通过显著性检验,这说明监事会规模和碳信息披露水平并不相关。这可能是因为目前监事会成员并未对企业的碳信息披露进行有效监管。 4.稳健性检验 本文进一步进行了稳健性测试,结果如表7所示。每股盈余(EPS)通常被用来衡量普通股的获利水平及投资风险,是用来反映企业的经营成果、评价企业盈利能力重要的财务指标之一。选取该指标来代替净资产收益率(ROE)重新进行回归分析,以全面反映企业的经营状况。结果显示,盈利能力与碳信息披露水平不显著相关。主要解释变量和其他控制变量的回归与与第一次回归基本一致,这表明上述回归结果较为可靠。 表7 稳健性检验回归结果  六、结论与建议 1.研究结论 本文以2015-2020年100家高碳上市企业作为研究对象,进行回归分析。结论如下:(1)尽管我国已经出台了相关的法律法规,规定我国上市公司需要进行碳信息披露,并且明确了披露细节,但总体看来,我国高碳行业上市公司碳信息披露水平存在差异,总体披露水平偏低,披露意愿不足。(2)独立董事规模越大和具有环境管理认证的公司具有相对较高的碳信息披露程度。 2.相关建议 (1)碳信息披露能够助力“双碳”目标的实现。政府可以通过企业的碳信息披露来了解其温室气体排放量等重要信息,以此来监督、管理企业,为制定低碳战略和低碳管理决策提供依据。根据统计信息,我国高碳行业整体碳信息披露水平还比较低。政府应完善、加强企业碳信息披露制度建设,统一我国企业碳信息披露标准,提高企业碳信息披露水平,以促进“双碳”目标的达成。 (2)加强公司治理制度的完善可以更好地促进企业碳信息披露。独立董事在上市公司治理体系中发挥着独特的作用,他们大多数为法律和财会领域的专家,在签署相关信息披露文件之前,应该充分利用自身的专业知识,仔细审阅文件,确保勤勉尽责。上市公司的定期报告均需要独立董事发表意见,确保定期报告信息的真实、准确、完整,以落实“双碳”行动。 (3)“双碳”政策体系建立需要标准来进行补充和支撑。公司在通过环境管理体系认证后,能够证明其环境管理方面达到了国际认证的水平,能够确保对企业生产活动中的各类污染物控制达到要求,有助于企业树立良好形象。未通过环境管理体系认证的公司应该做好人员、财力、物力的准备,准备环境初审,完成环境管理体系规划,结合公司自身特点积极构建环境认证管理体系,发现实际运行中存在的问题,最后加以改进。积极进行环境管理体系认证能够增强企业加强环境管理的意识,坚持绿色发展理念,践行低碳环保。 参考文献: [1]Joseph Ufere Kalu,Alias Buang,Godwin Uche Aliagha.Determinants of voluntary carbon disclosure in the corporate real estate sector of Malaysia[J].Journal of Environmental Management,2016,182:519-524. [2]Jose Maria Gonzalez-Gonzalez,Constancio Zamora Ramírez.Voluntary carbon disclosure by Spanish companies: an empirical analysis[J].International Journal of Climate Change Strategies and Management,2016,8(1):57-79. [3]ATM Enayet Karim,Khaldoon Albitar,Mahmoud Elmarzouky.A novel measure of corporate carbon emission disclosure,the effect of capital expenditures and corporate governance[J].Journal of Environmental Management,2021,290. [4]郑飞鸿,郑兰祥.上市公司环境信息披露影响因素及模式选择[J].统计与决策,2018,34(21):175-178. [5]童心刚.基于CDP报告的企业经营绩效对碳信息披露水平影响的实证分析[J].生态经济,2019,35(6):39-43. [6]朱和平,陈颖.自愿性碳信息披露影响因素研究——基于2012-2016年CDP报告案例研究[J].财会通讯,2018(31):12-16. [7]黄宝莲,周毓萍.环境信息披露影响因素研究——以建材行业上市公司为例[J].生态经济,2020,36(08):175-180. [8]李雪婷,宋常,郭雪萌.碳信息披露与企业价值相关性研究[J].管理评论,2017,29(12):175-184. [9]杨洁,张茗,刘运材.碳信息披露如何影响债务融资成本——基于债务违约风险的中介效应研究[J].北京理工大学学报(社会科学版),2020,22(4):28-38. [10]宫宁,段茂盛.企业碳信息披露的动机与影响因素——基于上证社会责任指数成分股企业的分析[J].环境经济研究,2021,6(1):31-52. [11]李慧云,石晶,李航,符少燕,杨哲源.公共压力、股权性质与碳信息披露[J].统计与信息论坛,2018,33(8):94-100. [12]马歆,杨益鹏,王希胜.制度环境、政治关联与碳信息披露水平[J].财会月刊,2018(18):37-45.

|

商业银行保本收益

商业银行保本收益 烟草供应链金融模

烟草供应链金融模 我国利率市场化进

我国利率市场化进 “双碳”背景下我

“双碳”背景下我 商业银行零售客户

商业银行零售客户 基于决策树与随机

基于决策树与随机 ESG基金绩效评价

ESG基金绩效评价

{kind=link}