���ֻ�ת�͡���Ϣ��������ҵ����

|

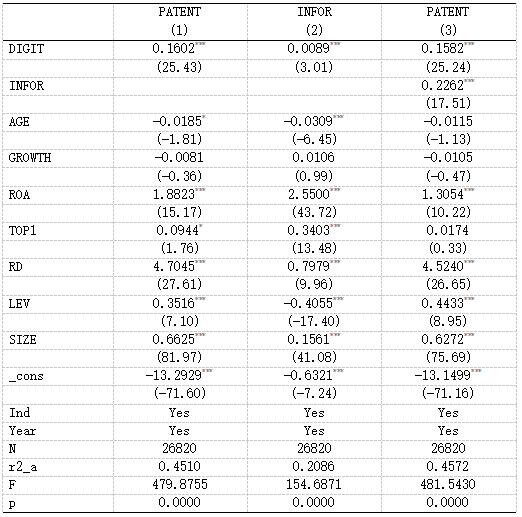

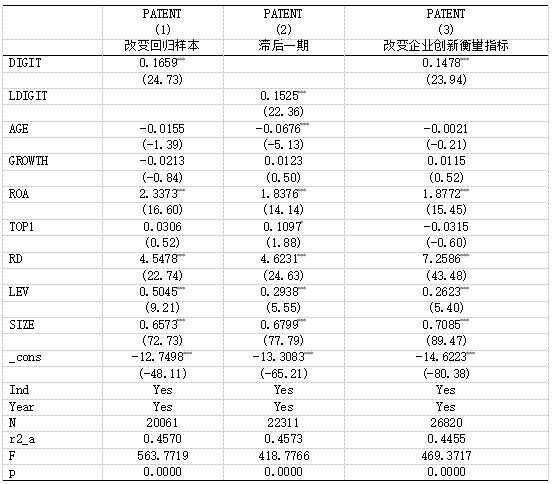

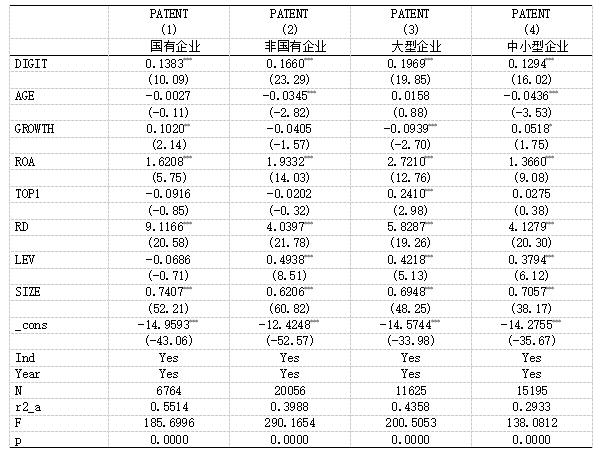

������ (ʯ��ׯ������ѧ���ӱ� ʯ��ׯ 050043) ժҪ�����־����ѽ�����ٷ�չ�Σ��ӿ���ҵ���ֻ�ת���ܹ��ƶ���ҵ����ˮƽ��ȫ���������������й�A�����й�˾Ϊ�о�������ʹ�ö�Ԫ�ع�ģ�Ͷ����ֻ�ת�͡���Ϣ��������ҵ����ˮƽ����֮���ϵ��������������о��������ֻ�ת���ܹ���Ч�ٽ���ҵ���£��Ҹý�����һϵ���Ƚ��Լ������Ծɳ������н�ЧӦ��������ʾ����Ϣ���������ֻ�ת������ҵ����֮�������н鴫�������á������Լ��鷢�֣����ֻ�ת�ͶԷǹ�����ҵ�Լ�������ҵ�Ĵ���ˮƽ����ЧӦ��ǿ�� �ؼ��ʣ����ֻ�ת������Ϣ��������ҵ���� һ���������������� ���Ķ�ʮ�������“ʵ�ָ�������չ����Ҫ����ҵ��Ϊ�Ƽ��������壬���Ϻ�ʵ�Ƽ�������ҵ����Ҫ��Դ�أ����췢չ�¶��������ƣ��ƶ���չ��ʽ�ӹ�ģ�ٶ���������Ч����ת�䡣”���ֻ�ת�����ƶ���������չ����Ҫ�ֶΡ���ͨ���������ֻ�������ʹ��ͳ��ҵʵ�������ֻ����Զ��������ܻ������ת�ͣ�ͨ�������ҵ����ӪЧ�ʡ���֯��������ҵģʽ�ȣ��Ӷ������ҵ�ľ������ʹ������������ֻ�ת������ҵ���µ���Ҫ�������������ֻ�ת�͵Ĺ����У���ҵ�����ƽ�������Эͬ��ʵ�ֿɳ�����չ�� Ŀǰ��ѧ������ڶ����ֻ�ת�͡���Ϣ��������ҵ����ˮƽ����֮���ϵ���о���Ҫ�м������棺��һ�����ֻ�ת������ҵ����ˮƽ�Ĺ�ϵ��������[1]���о����������ֻ�ת�ͶԴ��¼�Ч������������Ӱ�죬���ҶԴ��͵������¼�Ч��Ӱ��ǿ����С����ҵ������[2]���о����֣����ֻ�ת��ͨ��Ӱ����ҵ��̬�����Ӷ�������ҵ���¼�Ч���������[3]���о��������ֻ�ת��ͨ����ǿ��֯���Դٽ���ҵ���¡��ڶ������ֻ�ת������Ϣ���ȵĹ�ϵ������ڵ�[4]���о����������ֻ�ת��������������ҵ��Ϣ�����������Ϣ���ȡ�ϰ������[5]���о���������ҵ���ֻ�ת���ܹ���ǿ��Ϣ���ȣ���ȫ��˾�ڲ����ƣ�������Ч������ҵ�����Ϣ��������������Ϣ��������ҵ����ˮƽ�Ĺ�ϵ�������е�[6]���о�������Ϣ����ͨ������ڲ�����ˮƽ�Դٽ���ҵ����ˮƽ����������ϣ����[7]���о�������Ϣ����ͨ�������ⲿ����Լ�������߹�ǿ�Ʊ������ҵ���������ԡ����߹�н����ڴ���Ч�ʵ�������,��������ʧ�����̶�,�ٽ���ҵ�з�Ͷ�롣 ����������ѧ����������ֻ�ת�͡���Ϣ��������ҵ����ˮƽ����֮��Ĺ�ϵ�н϶�ḻ���о���ȴ���������о���Ϣ���������ֻ�ת������ҵ����ˮƽ֮����н�ЧӦ�������ԭ�����ף����ĵıʹ�����Ҫ�����¼����棺��һ����������2010-2023���й�A�����й�˾���о����������о������ϴ����Եذ����ֻ�ת�͡���Ϣ�����봴��ˮƽ����ͳһ�о���ܣ�ʵ֤̽�����ֻ�ת�Ͷ���ҵ����ˮƽ��Ӱ�켰����·�����ڶ�������ҵ�������ģ�����Ե��ӽdz�����̽����ͬ��Ȩ���ʡ���ģ�����ֻ�ת������ҵ����ˮƽ���߹�ϵӰ��IJ����ԡ� �������۷������о����� 1.���ֻ�ת������ҵ���� ���ֻ�ת���ѳ�Ϊ�ƶ��й����־��÷�չ��ʵ�ֲ�ҵ������������չ����Ҫ���档�������˹����ܡ������ݡ����������Ƽ��㡢���簲ȫ���������ֲ�ҵ��׳�����ֻ�ת���ѳ�Ϊ��ҵת����������ǿ���ľ������Ĺؼ�;�����ⲻ���ٽ�����ҵ��ӪЧ�ʵ����������������ϼ�������ҵ�Ĵ���ˮƽ��Ϊ��ҵ�Ŀɳ�����չע����ǿ����������ֻ�ת�ͶԴ���ˮƽ�����û��Ʒ�Ϊ�������ºͼ�������[8]��һ���棬�ӿ����ֻ�ת�ͽ�ͨ�������ƽ���ҵģʽ���������ߡ���֯���������ƽ���ҵ�������¡����µ����ֻ�ת�����У�����������һ���µĹ���ģʽ�������ҵ��������ˮƽ�µ���������һ�����ֻ�ת��Ϊ��ҵ�ṩ���µĹ��ߺ�ƽ̨���������µ���Ӫģʽ����ҵģʽ����������ֻ�ת��ʹ��ҵ�ܹ��ռ������������ô��������ݣ���Щ����Ϊ���������ṩ�˸�Ϊ�������ݡ����������ֻ�ת��Ҫ����ҵ���ƴ�ͳ�IJ㼶�ƣ�ת��������ͱ�ƽ���Ĺ���ģʽ����һ���棬�ӿ����ֻ�ת�ͽ�ͨ�������ƽ������������ɱ����͡�Ч�����������ƽ���ҵ�������¡���һ��������Դ�ķḻ�ܹ�ʹ��ҵ�����ذ����г�Ҫ����ͨ���Ƽ��㡢�����ݼ������˹����ܵ����ã�������������ҵ���µ���������������ֻ�ת��ʹ��ҵ�ܹ�������������Դ�����������������������ȡ�ͨ�������ݷ�����Ԥ�⣬��ҵ���Ժ������Ŵ�����Ŀ��Ͷ�룬������Դ�˷ѣ��Ӷ����ʹ��³ɱ������������ֻ�ת��ͨ��ʵ�����ݵĹ����ͷ�������ǿ����ҵ�ڲ��Ĺ�ͨ�뽻����ʹ����Ч�ʸ��Ӹ�Ч�;����ݴˣ�������¼��衣 ����1�����ֻ�ת���ܹ�����������ҵ����ˮƽ 2.���ֻ�ת�͡���Ϣ��������ҵ����ˮƽ ���ֻ����ߺ�ƽ̨������Ϣ����ҵ֮����������˳�����Ӷ�ʹ���ڲ���Ӫ����������һ���棬���ֻ�ת���ܹ�ǿ����ҵ��Ϣ�����ⲿ֮�����ת�ٶȣ���������Դ������Ϣ�����ض�ʱ���е������ϵľ����ԣ���������Ϣ��¶[9]�����ֻ�ת��ͨ������ϵͳ���Ƽ���ƽ̨ʹ����Ϣ����ҵ֮��������˳����ʹ����ҵ�ܹ����õظ��ٺͼ�¼ҵ��������������ݣ������ø��ּ������߽���ʵʱ��غͷ�������Ϊ��ҵ�ṩ�˸�ȫ�桢ȷ��������Ϣ��Ҳ�����ҵ�����̵��������빤��Ч�ʣ����ֿ��ӻ��Դٽ���ҵ�������������������Ҫ���á���һ���棬��Ϣ��¶��������ҵ���¾�������������Ӱ��[10]����ҵ��Ϣ���ȵ���������ǿ�ⲿͶ���߶���ҵ���˽�����Ρ����ⲿͶ�����ܹ���ȫ����˽���ҵ�ľ�Ӫ״��������״���ʹ��²���ʱ�����Ǹ�Ը��Ϊ��ҵ�ṩ�ʽ����Դ֧�֡������ʽ����Դ������Ϊ��ҵ�Ĵ��»�ṩ��ǿ�����ı��ϣ��ٽ�����ҵ����ˮƽ������������֮�⣬��ҵ��Ϣ���ȵ������������ڴٽ��г�������������ҵ�Ĵ��»���������ҵ����Ϣ������ʱ���������ֺ�DZ�ڽ������ܹ���ȷ��������ҵ��ʵ����ս����ͼ���Ӷ������������ǵľ��ߡ��ݴˣ�������¼��衣 ����2����Ϣ��������ҵ���ֻ�ת�Ͷ���ҵ���µ�Ӱ���з����������н�ЧӦ�� �����о���� 1.����ѡ����������Դ �����о�������2010-2023���й�A���г������й�˾������������������ST��*ST�����й�˾������������ҵ��˾����������ȱʧ�����������ĵ��������Թ�̩��(CSMAR)���ݿ⡣����������������������1%��β��������ʹ������Stata16.0�����ݽ��������� 2.����˵�� ��1�����������ҵ���¡���������ͨ�����ù�˾���������ר��������������ˮƽ�����Ľ�����ľ���֣���ݵ�����������ҵר����ȡ����������1����Ȼ������Ϊ������ҵ����ˮƽ��ָ��[11]������ѡȡ�����������������ķ���������ʵ�����������Լ������������� ��2���Ա��������ֻ�ת�ͳ̶ȡ������о���������ֻ�ת�ʹ�Ƶͳ�Ʒ������IJ�����ǵ�[12]���о���ͨ��ͳ�����й�˾�걨����ش�Ƶ���������ֻ�ת�ͳ̶ȡ���CSMAR���ݿ��У�����ѡȡ����“�˹����ܼ���”“����������”“�Ƽ��㼼��”“�����ݼ���”“���ּ���Ӧ��”��Щ�����ֻ�ת����صĴ�Ƶ�����ҽ����ֻ���ش�Ƶ������1����Ȼ������Ϊ�������ֻ��̶ȵ�ָ�ꡣ ��3���н����:��Ϣ���ȡ�����Bushman��[13]�Ķ��壬������ָ�ⲿ��Ϣʹ�����ܹ���Ч���һ�������������й�˾�ض���Ϣ�����걨��������Ϣ��¶���桢����ʦ���桢��ҵ��Ը��¶����Ϣ���ij̶ȡ����Ľ������Ȫ��[14]��������[15]���о��������쾩ƽ�����������������������¶��˾��Ϣ��¶�������˽��Ϊ����������˾��Ϣ��¶�����Ӹߵ��ͻ���ΪA,B,C,D�ĸ��ȼ�(�����㡢���á�����Ͳ�����),��ֵΪ1-4,��ֵԽ��˾��Ϣ��¶����Խ�ߣ���˾����Խ��[16]�� ��4�����Ʊ�����Ϊ�˼���������ر����Դ���ˮƽ��Ӱ�죬���Ĵ���ҵ���䡢���ʲ������ʡ���˾�ɳ��ԡ���һ��ɶ��ֹɡ��з�Ͷ��ǿ�ȡ��ʲ���ծ�ʡ���ҵ��ģ�⼸�����������Ʊ�����Ϊ�˼�����ҵ�������ź�����ʱ������Ӱ�죬���Ľ�һ����������ҵ�̶�ЧӦ����ݹ̶�ЧӦ�� ������˵�����1��ʾ�� ��1 ���������  3.ģ���趨 ��1�����ع�ģ�� �����������۷������о����裬Ϊ�˼������ֻ��̶ȶ���ҵ����ˮƽ��Ӱ�죬���ع�ģ�����£� PATENTi,t=α0+α1DIGITi,t+ΣCONTROLS+ΣIND+ΣYEAR+ε (1) ʽ(1)�У�αΪϵ����i��t�ֱ��ʾ��ҵ����ݣ���ҵ����ˮƽ��PATENT����ʾ�����ͱ��������ֻ��̶���DIGIT����ʾ���ͱ�����CONTROLS����һϵ�п��Ʊ�����������ҵ���䡢���ʲ������ʡ���˾�ɳ��ԡ���һ��ɶ��ֹɡ��з�Ͷ��ǿ�ȡ��ʲ���ծ�ʡ���ҵ��ģ;ͬʱ������ҵ��IND�������(YEAR)�����˿��ƣ�ε������Ŷ�� ��2���н�ЧӦģ�� Ϊ�˼�����Ϣ���������ֻ�ת������ҵ����֮�䷢�ӵ��н����ã����IJ���������[17]������������ģ����1���Ļ����Ϲ������н�ЧӦģ�����£� INFORi,t=β0+β1DIGITi,t+ΣCONTROLS+ΣIND+ΣYEAR+ε (2) PATENTi,t=γ0+γ1DIGITi,t+γ2INFORi,t+ΣCONTROLS+ΣIND+ΣYEAR+ε (3) ʽ��2����3���У�β��γΪϵ������Ϣ���ȣ�INFOR�����н��������������������ʽ(1)һ�¡� �ġ�ʵ֤������� 1.������ͳ�� ���ĶԸ�����������������ͳ�ƣ���ϸ������2����ҵ����ˮƽ��PATENT�����ֵ��7.182����Сֵ��0����ֵ��3.180��������1.580��˵���й�A�����й�˾����ˮƽ������⣬���崴�»������㣬�нϴ������ռ䡣���ֻ��̶ȣ�DIGIT�����ֵ��5.159����Сֵ��0����ֵ��1.598��������1.427��˵����ͬ��ҵ�����ֻ��̶Ȳ��ϴ���δ�������ֻ�ת�͵���ҵ����Ϣ����INFOR���ֵ��4����Сֵ��1����ֵΪ3.043��˵���ҹ�A�����й�˾ƽ����Ϣ��¶�����ߣ���Ϣ���ȸߡ� ��2 ��Ҫ����������ͳ��  2.����Է��� ��3�Ǹ���������Է����Ľ�������ֻ�ת�ͣ�DIGIT������ҵ����ˮƽ��PATENT�������ϵ��Ϊ0.145����1%��ˮƽ������Ϊ���������ƶ����ֻ�ת���ܹ������ҵ����ˮƽ����Ϣ���ȣ�INFOR������ҵ����ˮƽ��PATENT�������ϵ��Ϊ0.207��������1%ˮƽ��������˵����Ϣ����Խ�ߣ���ҵ����ˮƽԽǿ��ͬʱ��������Ա����������ϵ����С��0.5��˵�����ĵ�ģ�Ͳ����ڶ��ع����ԡ� ��3 ����Է���  3.������ ��4ģ�ͣ�1���Ļع�����ʾ����(1)������ҵ����ݹ̶�ЧӦ�����ֻ�ת������ҵ���µ�ϵ��Ϊ0.2425����1%��ˮƽ��������������(2)Ϊ�������з�Ͷ��ǿ�ȵ���ر����Լ���ҵ����ݹ̶�ЧӦ�Ļع��������ֻ�ת������ҵ���µ�ϵ��Ϊ0.1602����1%��ˮƽ�������������������ֻ�ת�Ϳ��������ٽ���ҵ����ˮƽ�������������о�����1������ ��4 ���ع���  t statistics in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 4.���Ƽ��� �����о�������������ֻ�ת���ܹ������ҵ����ˮƽ��Ϊ�˽�һ��̽�����ߵ����û��ƣ����Ĵ���ҵ��Ϣ���ȵ��ӽ������з�������������5�� �У�1���Ľ����ǰ���о�����һ�£��������ֻ�ת���ܹ������ҵ����ˮƽ���۲��У�2����֪�����ֻ�ת�ͣ�DIGIT������ҵ��Ϣ���ȣ�INFOR���Ļع�ϵ��Ϊ0.0089��������1%��ˮƽ������Ϊ�����������ֻ�ת�ʹٽ�����ҵ��Ϣ���ȵ��������У�3�����ֻ�ת������ҵ����ˮƽ�Ļع�ϵ��Ϊ0.1582����1%��ˮƽ��������������Ϣ��������ҵ����ˮƽ�Ļع�ϵ��Ϊ0.2262����1%��ˮƽ������Ϊ�������У�1��ϵ��ֵ��ȣ���(3)���ֻ�ת������ҵ����ˮƽ��ϵ��ֵ�����½���������ҵ��Ϣ���������ֻ�ת������ҵ����ˮƽ��Ӱ�������н�ЧӦ�����ļ���2������ ��5 �н�ЧӦ������  t statistics in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 5.�Ƚ��Լ��� ��1���ı�ع����� ����ͨ���ı�ع����������Ƚ��Լ��顣����ҵ��Ϊʵ�徭�õ���Ҫ��ɲ��֣������ֻ�ת�ͺʹ��·�չ��������������ϵ������Ҫ���塣��������Ϊ����ҵ�����Ը���רע�ڿ������ֻ��̶ȶ�����ҵ���µ��ض�Ӱ�졣���ݱ�6�ع�����ʾ���ı�ع�������ع�ϵ������Ϊ������˽�����Ƚ��ģ����ֻ�ת�Ϳ��������ҵ����ˮƽ�� ��2���ͺ�һ�� ���Ľ����ͱ������ֻ�ת�ͳ̶����ͺ�һ�ڴ��������ֻ�ת����Ӧ�ó����Ҹ��ӵĹ��̣�����Ҫͨ��һ��ʱ���ʱ��ͻ��۲��������֣��ͺ�һ�ڴ������Է�Ӧ���ֳ���ЧӦ������֮�⣬��ҵ����ˮƽ�����������ܵ����ּ�ʱ���صĸ��ţ������߱仯���г�������ͻ���¼��ȡ���Щ���ؿ��ܻ��ڶ����ڶ���ҵ�Ĵ���ˮƽ��������Ӱ�죬������һ���������ֻ�ת�͵�ʵ��Ч����ͨ���ͺ�һ�ڴ��������Բ���������Щ��ʱЧӦ�ĸ��ţ�������˶����������������⡣��6�е�(2)�н����ʾ�����ֻ�ת������ҵ����ˮƽ�Ļع�ϵ����1%��ˮƽ������Ϊ�����������ֻ�ת�Ͷ���ҵ����ˮƽ������ٽ�������һ������Ƚ��ġ� ��3���ı���ҵ���º���ָ�� Ϊ��֤���������Ƚ��ԣ����IJ������뷢��ר����������1����Ȼ������Ϊ��ҵ����ˮƽ������������۲��У�3����֪�����ֻ�ת������ҵ����ˮƽ�Ļع�ϵ����1%��ˮƽ������Ϊ����������Ȼ������ ��6 �Ƚ��Լ���  t statistics in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 �塢��չ���о� 1.���ֲ�Ȩ���� ���ڹ�����ҵ��ǹ�����ҵ������������Ρ��ڲ��������ơ�������ԴͶ�롢���������ȷ�����ڲ��죬��������ڴ��·���Ҳ���ڽϴ���졣���Ľ�����������Ȩ���ʷ�Ϊ������ҵ��ǹ�����ҵ���ֱ���������Է������ڱ�7�У��У�1�����У�2���ֱ����������ҵ��ǹ�����ҵ���ع�ϵ��Ϊ0.1383��0.1660���Ҿ���1%ˮƽ������������������������ҵ��ȣ����ֻ�ת�ͶԴ���ˮƽ�Ĵٽ�ЧӦ�ڷǹ�����ҵ�и����ԡ�����ԭ�ǹ�����ҵ��Ҫ�����г�������������ҵ��������Ӷȸ��ߡ�����֮�⣬�ǹ�����ҵͨ�����ø���������֯�ṹ����ģʽ������Ӧ���ٱ仯���г��뼼�������� ��7 �����Է���  t statistics in parentheses * p < 0.1, ** p < 0.05, *** p < 0.01 2.������ҵ��ģ ���ڴ�����ҵ����С����ҵ����ԴͶ�롢�����з��������г���Ӧ�Եȷ�����ڲ��죬����Ӱ����ҵ����ˮƽ�ķ�չ����ˣ����Ľ�����������ҵ��ģ��Ϊ������ҵ����С����ҵ���ֱ���������Է������ڱ�7�У��У�3�����У�4���ֱ����������ҵ����С����ҵ���ع�ϵ��Ϊ0.1969��0.1294���Ҿ���1%ˮƽ������������������ҵ����С����ҵ�����Դٽ����ֻ�ת�Ͷ���ҵ����ˮƽ�����������������С����ҵ��������ҵͨ��ӵ�и��ۺ���ʱ��Ͳ�����Դ���ܹ�Ͷ������з����������������г��ڡ�ϵͳ�ԵĴ��»�� �����о���������ʾ ����ѡȡ2010-2023���й�A�����й�˾���ݣ�ʵ֤�������ֻ�ת�Ͷ���ҵ����ˮƽ�Ĵٽ����ã���֤����ҵ��Ϣ���������ֻ�ת�ʹٽ���ҵ����ˮƽ�����з����н鴫�����ã�����һ���о��˲�Ȩ���ʡ���ҵ��ģ�����ֻ�ת�ʹٽ���ҵ����ˮƽ�����еĵ���ЧӦ���о������������һ�����ֻ�ת�Ͷ���ҵ����ˮƽ���м������á��ڶ�����ҵ��Ϣ���������ֻ�ת�ʹٽ���ҵ����ˮƽ�����з����н鴫�����ã����ֻ�ת��ͨ�������ҵ��Ϣ���ȴӶ��ٽ���ҵ����ˮƽ���������������������ҵ����С����ҵ��ȣ����ֻ�ת�ͶԷǹ�����ҵ�Լ�������ҵ�Ĵٽ����ø����ԡ� ���ĵ��о�������������ʾ�� ��һ�����ֻ�ת���ܹ������ҵ����ˮƽ�����ֻ�ת�ͼ����˼������г��ı仯�ٶȣ�Ҫ����ҵ���뱣�ֳ��������ʹ��µ���������ҵ���Թ��������ܹ���ƽ̨�������������AI������������ݵĹ���������Ч�ʡ�����֮�⣬�����Խ������Ƶ�����������ϵ��ͨ����������������ݵ�����Ϊҵ������ṩ����֧�֡��ڶ����Ӵ�Էǹ�����ҵ�ķ������ȣ��ٽ���ҵ���ֻ�ת�͡�����Ӧ��̨��Էǹ�����ҵ���ֻ�ת�͵�ר��������ߣ����������ֻ�ת�������漰��˰�Ѹ��������Ż����ߡ�֧����ҵ��ͷ��ҵ���ϲ�ҵ����������ҵ����У�Ϳ���Ժ��������������壬�ƶ��ǹ�����ҵ���ֻ�ת�͡���������Ϣ���ȵ������ܹ������ҵ����ˮƽ����ҵ���Խ�����ȫ��Ϣ��¶�ƶȣ���ȷ������Ϣ����¶Ҫ�����¶Ч�ʣ�ͬʱ������Ϣ��¶��������ǿ�ڲ���Ϣ��ͨ�����ϣ�����ǿ��˾�����������ڲ����ƺͷ��չ������ơ� �ο����ף� [1]������.���ֻ�ת�͡���ҵESG���α��ֺʹ��¼�Ч[J].��������������о�,2024(7):146-152. [2]����.���ֻ�ת�Ͷ���ҵ���¼�Ч�����û����о�[J].�������ù���,2021,43(3):34-42. [3]������,������.���ֻ�ת�Ͷ���ҵ���µ�Ӱ��——������֯���Ժͻ�����ȷ�����ӽ�[J].�������´�ѧѧ��(����ѧ��),2023,22(6):43-54. [4]�����,�ս�.��ҵ���ֻ�ת�ͺ���Ϣ����[J].�ƻ�ͨѶ,2023(23):79-84. [5]ϰ����,������.���ֻ�ת������ҵ�����Ϣ����[J].���֮��,2024(6):82-89. [6]������,����.��Ϣ���ȶ���ҵ���µ�Ӱ��——�е��ڵ��н�ЧӦ[J].���Ϲ�ҵ��ѧѧ��(����ѧ��), 2022,27(5):42-51. [7]��ϣ����.��Ϣ��������ҵ����[D].�ϲ����ϲ���ѧ,2021. [8]����ƽ,�ſ�ΰ,���.���ֻ�ת�Ͷ���ҵ���µ����û����о������ڼ���������������µ��ӽ�[J].�й�����ѧ,2024(1):24-35. [9]����,������,���˧.��ҵ���ֻ�ת������߷���ʦԤ��ȷ����——������Ϣ��¶����Ϣ�ھ��˫���ӽ�[J].���ϲƾ�������ѧѧ��,2023(4):16-27+135. [10]������,����ʤ.��Ϣ��¶���������й�ϵ�ͼ�������[J].������ѧ,2017,30(5):136-146. [11]���ľ�,֣����.ʵ���Դ��»��Dz����Դ���?——��۲�ҵ���߶�����ҵ���µ�Ӱ�� [J].�����о�,2016,51(4):60-73. [12]���,������,�ֻ���,��.��ҵ���ֻ�ת�����ʱ��г�����——���Թ�Ʊ�����Եľ���֤��[J].��������,2021,37(7):130-144+10. [13]Bushman,R.,J.Piotroski, and A.Smith,2004, “What Determines Corporate Transparency?”,Journal of Accounting Research,42:207-52. [14]����Ȫ,����,��ӱ.��˾������ɼ۲�����[J].�����о�,2014(10):193-206. [15]�����ۣ��ҹ����й�˾��Ϣ��¶������֤ȯ����ʦԤ��[J].�����о���2007��6��:136-148. [16]�쾩ƽ,�����u,��Խ.��˾���ȡ��ڲ����������ɼ�ͬ����[J].���й�����2023,44(10):110-118. [17]������,Ҷ����.�н�ЧӦ����:������ģ�ͷ�չ[J].������ѧ��չ,2014,22(5):731-745. |

���ҵESG��Ϣ��

���ҵESG��Ϣ�� ���ֻ�ת�͡���Ϣ

���ֻ�ת�͡���Ϣ C2Mģʽ��������

C2Mģʽ�������� ��ҵս��ת���е�

��ҵս��ת���е� �����������ҵ��

�����������ҵ�� ��������ƽ̨����

��������ƽ̨����

- ���ҵESG��Ϣ��¶��������

- ���ֻ�ת�͡���Ϣ��������ҵ��

- �Ӿ�������ֵ�Ƕ�̽����ҵ������

- C2Mģʽ��������ҵ���ģ���Ի�

- ��ҵս��ת���е�ESG�ںϲ�����

- �й����־��÷�չ��ʱ����ֵ����

- ����ȫ���ƽ�������ҵ��˾������

- ���ֻ������µ����羭�ô��·�չ

- ��������Ƹĸ������Ͷ�����о�

- �����������ҵ��ɫר����Ӱ����

- ��չ���������������¹�����ҵ��

- ��������ƽ̨����ʧ���е��û���

{kind=link}