快递业ESG信息披露质量评价

|

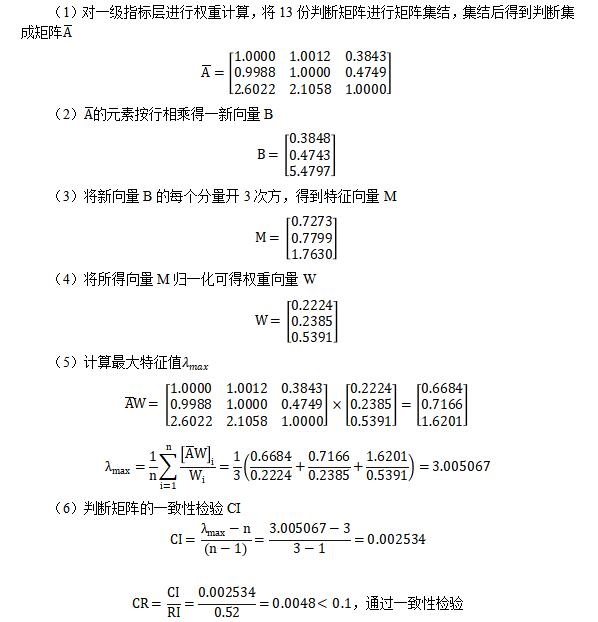

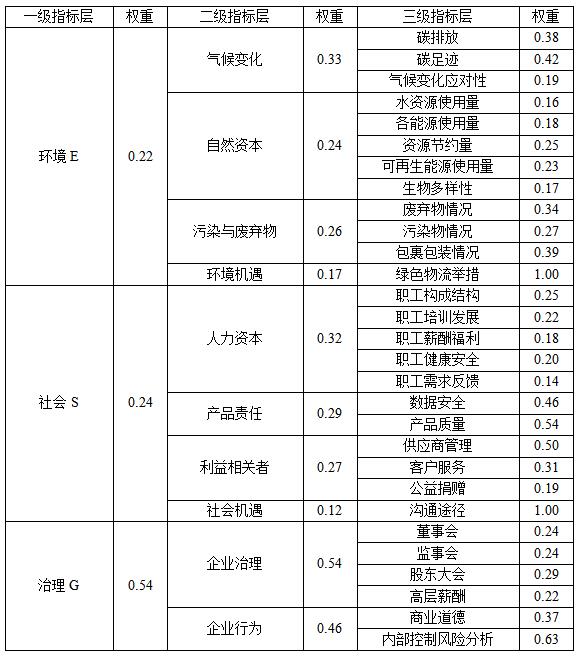

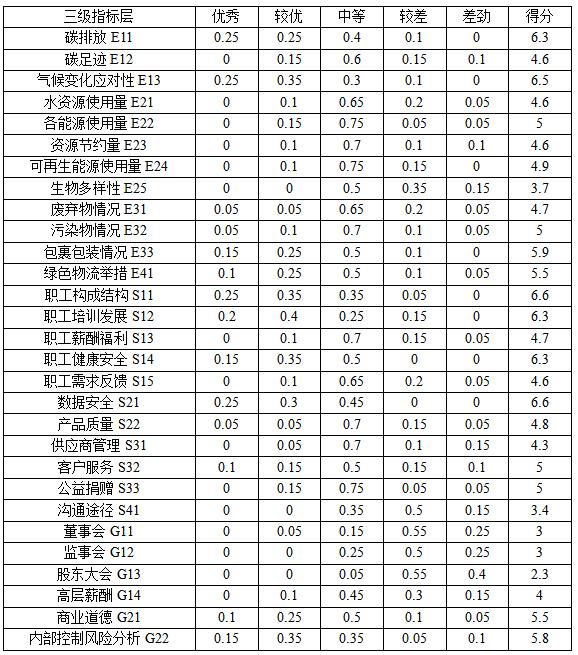

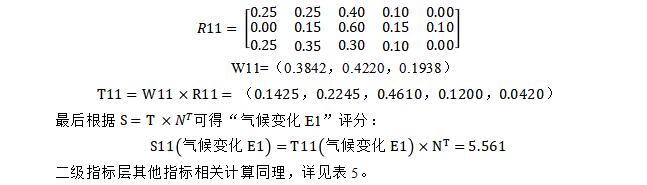

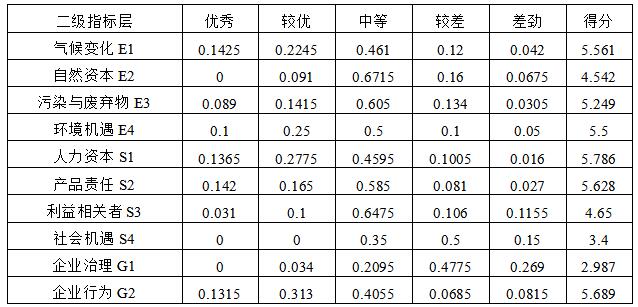

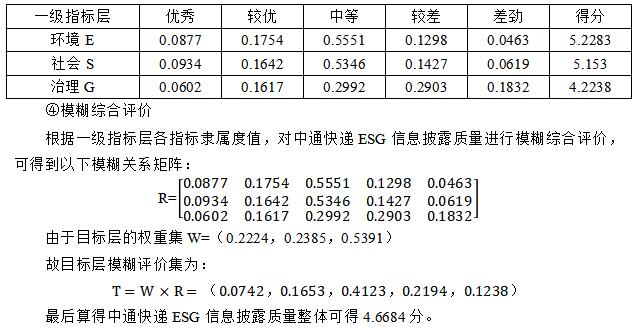

——以中通快递为例 钟祯杰 (上海理工大学管理学院,上海200093) 摘要:近年来,国家政府以及社会公众对企业ESG信息披露重视程度逐渐增大,上市公司ESG信息披露要求不断提高,但目前缺少一定的评价标准去评估企业ESG信息披露质量。鉴于我国快递行业日益重要的地位以及环境和社会问题频出,本文根据国家政府的政策以及各ESG相关机构的准则,构建符合我国国情的快递行业ESG信息披露框架,并以中通快递为例对快递行业ESG信息披露质量进行评价,促进快递行业ESG信息披露的完善,推进企业可持续发展。 关键词:ESG;信息披露质量;快递行业;可持续发展 一、引言 由于全球气候相关问题日益增多,各国政府可持续发展目标不断落实,为促进绿色发展,可持续发展理念受社会公众的重视程度不断提高,推动了ESG发展。ESG主要是指环境(Environment)、社会(Social)和治理(Governance)这三位一体的发展理念,是一种非财务信息的价值理念、投资手段和评价工具,可根据ESG具体数据来判断企业可持续发展情况。随着对ESG研究进一步的深入,已经可以分为ESG信息披露、ESG评价等研究体系。而企业的ESG信息披露是利益相关者所重视的,他们可以通过企业所发布的ESG报告来评估企业ESG发展情况,有助于他们进行有效的投资决策。但是由于我国ESG发展起步较晚,ESG信息披露标准没有统一依据,评价体系也并不完善,而这会成为利益相关者进行投资决策时的严重障碍。 根据国家邮政局数据显示:2024年我国邮政业寄递业务量和行业业务收入分别完成1930亿件和1.7万亿元,同比分别增长19%和11%。其中,快递业务量与业务收入分别完成1745亿件和1.4万亿元,同比分别增长21%和13%。以上数据表明我国快递行业体量较大,是我国国民经济主要组成部分之一。但是,随着我国快递行业迅速发展也引发一系列问题,比如快递包裹数量猛增导致快递包装材料存在浪费的现象;快递运输造成高额的二氧化碳排放量,对环境造成一定影响等。因此,对于快递行业而言,构建一个符合快递行业特点的ESG信息披露框架,并提高快递行业各企业的ESG信息披露质量是刻不容缓的。 因此,本文参考了已有的研究成果,并根据国家政府的政策以及各ESG相关机构的准则,同时结合我国快递行业特点,运用层次分析法构建快递行业ESG信息披露框架,并选取我国快递行业较为出名的企业——中通快递,通过模糊综合评价法得出企业的综合得分,并进行分析并提出优化对策,为该行业提供一定有参考价值的建议,促进ESG进一步发展。 二、快递行业ESG信息披露评价指标体系构建 由于互联网的发展,并在电商的推动下,快递行业得以迅速发展,也使得该行业各企业的ESG发展受到大众一定程度的关注。但是我国目前对于快递行业并没有统一标准,各个企业ESG报告披露重点也各不相同,因此各企业很难进行比较,也提高了ESG信息披露质量评价的难度。因此,本文参考已有的研究成果,并根据国家政府的政策以及各ESG相关机构的准则,同时结合我国快递行业特点,构建快递行业ESG信息披露评价体系,并基于此进行快递企业ESG信息披露质量评价。 1.评价指标体系构建主要依据 (1)全国人大常委会2023年12月通过的《中华人民共和国公司法》。该文件提出企业需要遵守商业道德,接受社会公众以及政府的监督,需要充分考虑利益相关者的利益、生态环境保护等方面,积极承担社会责任,并鼓励企业发布社会责任报告。 (2)生态环境部2023年10月发布的《中国应对气候变化的政策与行动2023年度报告》。该文件总结了对于应对气候变化、重点领域控制温室气体排放量等新要求。 (3)国务院2022年12月发布的《“十四五”现代物流发展规划》。该文件主要内容为加快构建现代物流体系、促进经济高质量发展。 (4)证监会2018年9月发布修订后的《上市公司治理准则》。该文件明确了企业治理基本原则、信息披露透明度要求、环境要求、社会责任要求等规定。 (5)上海证券交易所2024年5月施行的《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)》。该文件明确了部分上市公司需要披露ESG报告以及相关披露要求,并鼓励其他上市公司自愿披露。 (6)香港联交所2021年11月发布的《气候信息披露指引》以及2021年12月更新后的《环境、社会及管治报告指引》。该ESG指引发展到现在已经有10多年了,总体较为成熟,和国际主流框架趋于一致,基本覆盖了市面上普遍认同的议题与指标。 (7)MSCI对于ESG评级的结构。该机构很早就进行ESG相关研究了,由于该机构的评级、气候产品等表现优异,在全球得到很大程度的认可。因此,本文参考其ESG体系各指标,有利于ESG信息披露评价指标体系实用性的提高。 2.评价指标体系指标选取 本文基于以上依据,同时考虑我国国情以及快递业的行业特征,构建ESG评价指标结构框架,详见表1。 表1 快递业ESG信息披露评价指标框架  3.评价体系指标权重确定 基于快递业ESG信息披露评价指标框架,本文通过发放问卷,采用专家打分法对指标进行两两比较,一共向中通快递和同行业企业管理人员、会计事务所从业人员以及该行业专家发放13份问卷,由问卷结果得到判断矩阵,进而算得各指标权重,并都通过一致性检验。具体步骤如下(由于计算篇幅略多,以下以一级指标层计算为例,评价体系指标权重见表2:  表2 评价体系指标权重  三、中通快递ESG信息披露质量评价 1.企业概况 2002年5月赖梅松创立了中通快递,主要以快递为核心业务,在我国其运输包裹量最大,已经连续8年快递业包裹量排第一名,其物流网络通达99%以上的区县,覆盖乡镇率超过了96%。 中通快递2017年首次发布社会责任报告,其报告结构不断优化与改进,其2023年社会责任报告主要由六个部分构成,主要内容有:ESG治理架构、重要性议题评估、气候变化的应对、节能减碳、客户体验、员工发展、员工权益、社区公益、环境管理等。 2.ESG信息披露质量评价 基于表2评价体系指标权重,通过模糊综合评价法对中通快递进行ESG信息披露质量评价,其中本文隶属度评价组由物流行业专家、会计事务所从业人员以及高校教师共20位人员组成。步骤如下: (1)建立因素集 评价因素按ESG评价体系框架划分层级,一级指标因素:U=(环境E,社会S,治理G)二级指标因素:E=(气候变化E1,自然资源E2,污染废料E3,环境机会E4);S=(人力资源S1,产品责任S2,社会责任S3,社会机会S4);G=(内部治理G1,商业行为G2),三级指标因素同理。 (2)建立评价集 设评价集V={V1、V2、……、Vi},其中元素Vi代表第i种评价结果。本文评价集见表3。 表3 评价集与评价尺度表  (3)各指标层评价 ①三级指标层 首先,将各评价人员评分汇总后,再进行归一化处理,并根据表3得出三级指标层各指标分数,详见表4。 表4 三级指标层指标隶属度与评价分数  ②二级指标层 根据表4,对二级指标层进行综合计算即可得出各项指标评价结果,由于篇幅原因,以下以“气候变化E1”为例:  表5 二级指标层指标隶属度与评价分数  ③一级指标层 根据二级指标层各指标隶属度值,可得到相应的模糊判断矩阵,然后根据公式T=WxR和S=TxNT可得到如表6所示的各指标隶属度与评价分数。 表6 准则层各指标隶属度及得分  3.评价结果 中通快递ESG信息披露质量基于上述研究,最终总体得4.6684分,评价等级为B级,处于中等水平。其中,一级指标层中环境E得5.2283分,社会S得5.153分,治理G得4.2238,三个层面相比较下治理层面得分较低。以下将从环境、社会和治理三个层面分析其存在的问题: (1)环境层面 中通快递环境披露信息占其2023年ESG报告的16.67%,所占比例不高。而且,环境层面总体得分一般,但ESG三个层面中得分最高。并且,其环境层面对应二级指标层中的指标中,气候变化指标得分最高,得分5.561,披露情况较好;自然资本得分最低,得分4.542。 对于碳排放,中通快递披露了直接和间接排放量,但没有具体解释其对应范围。而且,单件快递温室气体排放强度并没有具体数据,只描述了到2028年需下降20%的目标。对于气候变化,中通快递有着其相应的针对策略,而且将实体风险分为急性与慢性风险,并描述其影响范围,但没有披露出具体应对措施。对于水资源,只披露了取水、排水和耗水量,并没有细化各个用水环节,对于水资源的节约并表明涉及一个区域一年节约500吨,并没有总体节约量。不过较好的一点就是披露了水耗密度,其单位涉及到了货币信息。对于各能源的使用,披露程度较好,但对于能源使用的种类细化程度并不高,部分资源没有提及。不过其将煤具体细化为直接消耗、间接消耗以及综合消耗,但没有具体介绍这些类别的含义。对于资源节约量和可再生能源使用量,有一定的涉及,但整体披露内容不多,不够全面。对于生物多样性,中通快递整体做得较差,全篇报告涉及的内容特别少,微乎其微。对于废弃物和污染物,只披露的产生量,没有具体的处理措施和处理量,而且污染物只提及了废气,未涉及其他污染物。对于包裹包装,包装材料使用量数据较为充分,其中包材密度涉及到了货币信息,这点较好,但对于绿色包装并没有提及材料节约量。对于绿色物流,有着一定的规划,但缺乏对未来发展总体目标,投入金额等信息。 (2)社会层面 中通快递社会披露信息占其2023年ESG报告的52.08%,所占比例较高,所披露内容较为丰富。但是,中通快递社会层面总体得分一般,其社会层面对应二级指标层中的指标中,人力资本指标得分最高,得分5.786,披露情况较好;社会机遇得分最低,得分3.4,该指标情况较差。 对于职工整体结构,总体细化数据较多,不仅披露了性别比例和各年龄段数量,还披露了国内外各地区人员数量,同时对于员工流失率也进行相应的细化披露。但是对于工种数据只披露了2023年的,未进行总体披露。对于职工培养发展,中通快递为全体员工搭建独特的培训体系,内容丰富,而且报告中还披露了各类型员工培训时间,总体培训员工受训率、投入金额等,较为全面。但是其忽视了员工晋升途径这块内容,全篇报告基本不能找到此类相关内容。对于职工薪酬福利,职工薪酬结构并没有充分介绍,寥寥而过。对于职工健康安全,并没有完善的职工安全管理体系,此方面项目没有具体相关披露,但其报告中具体披露了伤亡人数以及相关比例,但未涉及具体原因与解决方案。对于职工需求反馈,报告中并没有具体描述,无法判断其具体情况。对于数据安全,中通快递不断完善其信息安全管理机制,有着明确的管控流程,同时还不断加强员工对于信息安全的认知,强化个人信息保护制度。对于产品质量,中通快递不断优化寄递安全管理机制,针对实名寄递、违规违禁快件等方面开展专项管控举措。对于供应商管理,对于管理机制有具体介绍,但是供应商培训方面缺乏具体描述,披露内容特别少。对于客户服务,需要具体披露投诉数量与原因而不是比例。对于公益捐赠,内容较为一般,应该披露企业在此方面投入金额、规划等信息,而不是几个单个的公益事件,需要具体介绍。对于社会沟通途径,报告需要提及此类相关信息。 (3)治理层面 中通快递治理披露信息占2023年其ESG报告的10.42%,所占比例最少。而且,治理层面总体一般,处于中等偏下水平,ESG三个层面中得分最低。并且,其治理层面对应二级指标层中的指标中,企业行为指标得分最高,得分5.689,披露情况较好;企业治理得分最低,得分2.987,该指标情况较差。 对于董事会、监事会以及股东大会,中通快递的ESG报告对此类信息整体披露特别少,没有相关的组成结构、会议次数、会议内容等信息。对于高层薪酬,只是简单粗略地介绍,没有具体薪酬组成标准。对于商业道德,报告中没有涉及到反贿赂反腐败措施与成果,只是提到企业会加强此类方面的管理,披露信息较差。对于内控风险,中通快递有这相应的管理体系和风险评估流程,但是没有披露出识别风险数量等情况,也未披露如何处理此等问题。 四、问题与建议 1.中通快递ESG信息披露存在的问题 (1)ESG不同层面各指标披露程度不均 中通快递ESG报告中,部分指标披露程度较少,缺乏细化数据,只是简要介绍相关信息。具体可看第四章的评价结果。 (2)缺乏负面信息披露 中通快递对于负面信息的披露较少,相关的仅仅只有职工伤亡情况以及客户投诉情况,并且具体相关信息也很少。如果企业不主动披露负面信息,能不披露就不披露,只披露有利信息的话,那么这对企业的ESG报告质量将会造成一定影响。比如,2023年包装物料密度较2022年上涨了59.86千克/百万元人民币,对于其原因并没有相关解释。 (3)信息披露规范性较差 目前,由于我国快递行业的ESG披露标准并不统一,政府部分以及第三方机构也没有进行相关审查,导致中通快递ESG报告并不规范,披露结构整体较乱,缺乏标准化。除此之外,虽然其ESG报告企业董事会保证其准确性和真实性,但是没有经过第三方独立机构审查,造成其可靠性较差。ESG报告的价值可以通过可靠性与可信性来体现,如果对其披露的信息聘请专业的第三方机构来进行审查,可以大大提高报告的可靠性。 2.优化建议 中通快递需要重视其ESG信息披露质量,披露信息需要更加具体充分,确保其内容完整,对于部分指标进一步细化。其次,需要披露部分指标的货币性信息,2023年ESG报告中只有6处提及货币性数据,而且并没有对ESG发展相关项目投入金额的披露。再次,需要对负面信息进一步披露,而不是一味地披露对自身有利信息,而这种选择性的信息披露,会使得企业披露信息无法反映其真实性,产生信息失衡现象,而利益相关者更不能通过ESG报告去充分了解企业ESG发展现状,信息不对称的情况更容易产生,可能会致利益相关者做出错误的投资判断。最后,中通快递对于ESG信息披露重点不一致,量化数据较少,可比性较差。中通快递ESG报告中,对于社会篇幅披露信息较多,占总篇幅的一半,而社会和治理方面披露信息较差,内容较少,均占百分之十多;并且其信息披露文字描述居多,数据信息较少。因此,其需要制度符合自身情况的ESG机制,根据真实性信息披露来了解自身整体运营情况,分析发展现状与问题,及时调整发展策略,促进企业绿色发展。 对于政府,需要完善各行业的ESG信息披露标准,制定与完善相应的法律法规。同时需要重视ESG审查,通过第三方机构或审计人员的介入,可以确保ESG报告的可靠性与可信性,促进企业重视ESG信息披露质量,进而提高其质量,保障利益相关者权益。此外,政府还可以通过媒体来提高社会公众对ESG重视程度,媒体可以报道企业ESG发展等情况,促使企业提高信息披露质量,促进可持续发展。 六、结束语 由于快递行业的快速发展,引发出一系列问题,使得社会公众更加重视该行业ESG发展。但是我国目前快递行业ESG信息披露标准并不完善,标准没有统一化,导致我们很难判断企业ESG信息披露质量。所以,本文根据国内外信息披露认可程度高的标准,同时根据我国国情建立符合我国国情的快递行业ESG信息披露评价指标体系,进而根据模糊综合评价法对中通快递进行其2023年ESG信息披露质量的评价,进而发现其不足之处并给予相应的建议。可能评价结果与实际情况存在一定误差,但并不影响ESG信息披露质量评价体系的应用,其可以为企业提供一定参考,提高其披露水平,提高企业ESG管理水平,促进企业绿色发展,提高社会公众对可持续性发展的重视程度。 参考文献: [1]王瑶,张允萌,侯德帅.企业ESG表现会影响审计意见吗?[J].审计与经济研究,2022,37(5):54-64. [2]张建平,钟宇旺.媒体关注、外部审计与信息披露质量[J].财会通讯,2022(7):18-22. [3]巴曙松,柴宏蕊,赵文耀,等.资本市场开放与企业环境、社会及治理信息披露质量[J].当代财经,2023(7):56-68. [4]李诗,黄世忠.从CSR到ESG的演进——文献回顾与未来展望[J].财务研究,2022(4):13-25. [5]陈嵩洁,薛爽,张为国.可持续发展报告鉴证:准则、现状与经济后果[J].财会月刊,2023,44(13):12-23. [6]黄世忠.ESG报告的“漂绿”与反“漂绿”[J].财会月刊,2022(1):3-11. [7]王宇熹.ESG投资中的“漂绿”风险耦合机理与监管对策[J].财会月刊,2024,45(6):123-129. [8]宋献中,李双怡,王筱棠.ESG报告鉴证是否降低了ESG评级分歧?——来自我国上市公司的证据[J].财务研究,2023(6):40-51. [9]Berg F, Kolbel J F, Rigobon R. Aggregate Confusion : The Divergence of ESG Ratings[J].Review of Finance,2022(6). [10]Eliwa Y, Aboud A, Saleh A. ESG Practices and the Cost of Debt : Evidence from EU Countries[J].Critical Perspectives on Accounting,2021(79) : 1-20. |

快递业ESG信息披

快递业ESG信息披 数字化转型、信息

数字化转型、信息 C2M模式驱动的企

C2M模式驱动的企 企业战略转型中的

企业战略转型中的 跨国并购对企业绿

跨国并购对企业绿 共享经济平台服务

共享经济平台服务

{kind=link}