科创板申报企业研发支出问询问题与对策分析

|

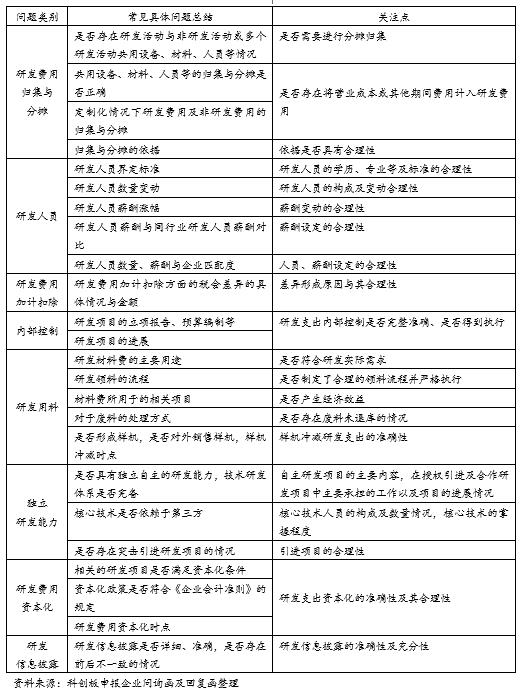

贾茂琪1 雷文雪2 1.上海立信会计金融学院 上海 201620 2.西南政法大学 重庆 401120 摘要:研发支出是企业在科创板上市时被重点关注与问询的内容。本文聚焦于科创板申报企业问询函中较为常见且易被反复问询的高管薪酬分摊、研发领料、研发人员、独立研发能力等问题,结合具体案例,分析公司研发支出处理过程中存在的不足并提出针对性的建议,为企业优化研发支出管理以及相关监管部门的监管活动提供参考与借鉴。 关键词:科创板;研发支出;问询函 一、引言 科创板为许多研发能力出众但不符合主板上市要求的企业提供了一个新的融资渠道,科创板的注册制也为我国资本市场改革提供了经验。科创板重视研发,对研发投入占比、研发人员比例、专利发明数量等方面都有硬性要求,科创板拟上市企业需要对研发支出进行恰当处理[1]。但在实际操作中,由于研发活动与非研发活动交织进行、企业相关人员对政策理解不到位、企业为达到上市标准虚增研发费用等原因造成对研发支出处理不当。现有文献主要侧重在理论上讨论研发费用财务核算所存在的问题及解决措施,鲜有文献结合科创板申报企业研发支出的具体问询与回复函去讨论解决方案。本文从具体案例出发,分析兴嘉生物、赛赫智能、奥浦迈、海和药物等公司申报科创板时被重点问询的研发问题,与存在同类问题的企业进行对比并提出相关建议。本文不仅有助于企业规范研发支出处理和审计人员识别研发支出风险,也有助于监管机构明确研发支出监管重点和相关部门制定更为合理的政策。 二、科创板研发支出问询问题梳理 科创板研发支出的问询主要涉及研发支出的归集与分摊、加计扣除、资本化、研发人员、研发相关的内部控制、研发项目、研发领料、独立研发能力、研发信息披露等问题[2]。本文通过对科创板申报企业问询函及其回复函进行整理,归纳出研发支出常见问题,见表1。 表1 有关科创板申报公司研发支出具体问题总结  众多研发问询问题中,研发支出的归集与分摊、研发领料、研发人员相关问题较为常见,并且也是同一企业较易被反复问询的问题。此外,独立研发问题是采用科创板第五套上市标准的生物医药行业较为常见的问询问题。由此,本文聚焦于研发支出问题中的高管薪酬分摊问题、研发领料问题、研发人员相关问题、独立研发能力问题,去讨论相关企业对这几类问题的处理所存在的不足以及改进措施。 三、典型案例分析 (一)研发支出分摊问题

随着业务的不断发展,企业研发活动也越来越复杂化,企业可能同时进行多个研发项目,产生了大量共同费用分摊问题。研发项目具有综合复杂且连贯的性质,如一条生产线同时进行研发项目与非研发项目,多重身份的复合型人才在承担研发工作的同时也承担企业的管理、生产、销售工作从而引发的研发支出与非研发支出的分摊问题[3]。研发人员的职工薪酬是企业研发支出的重要构成部分,拟于科创板上市公司可能会通过大量增加研发人员的薪酬去达到增加研发支出的目的。此外,由于公司高管的薪酬往往都比较高,如果高管同时承担研发工作与非研发工作,将其薪酬分摊至研发支出,会使研发支出的金额大幅度提高,所以高管薪酬分摊的依据往往是监管层重点关注问询的对象。本文以被多次重点问询过高管薪酬分摊问题的兴嘉生物公司为例,去探究更为合理的高管薪酬分摊依据。 1.兴嘉生物公司简介与科创板IPO申报过程 长沙兴嘉生物工程股份有限公司成立于2002年,并在2004年被认定为高新技术企业,主要致力于矿物微量元素饲料添加剂的研究、生产和销售。兴嘉生物拥有70余项微量元素国家发明专利,参与制定过多项微量元素国家标准,其产品销售覆盖多个国家与地区。2020年5月29日兴嘉生物在科创板发布上市招股说明书,经过两轮问询,同年11月26日科创板上会被否,被否原因包括对研发投入核算的准确性的质疑,研发支出分摊标准是否合理等,2021年3月2日兴嘉生物发布公告再战科创板IPO。 2.兴嘉生物研发分摊所存在问题及解决措施 2020年6月23日首轮问询函回复中,兴嘉生物表明公司只有董事长、总经理同时承担研发工作与管理工作,并不存在其他人同时承担研发研发与其他工作的情况。兴嘉生物以采用固定比例,将董事长70%的薪酬、总经理40%薪酬分摊至研发支出,其余薪酬分摊至管理费用,并于2017年至2019年按此标准执行,但未具体说明设定这种分摊比例的理由,使上交所质疑其合理性。 2020年9月3日第二轮问询函回复中,兴嘉生物以谨慎性原则为由,修改原先董事长和总经理薪酬分摊的比例,将董事长和总经理薪酬全部分摊至管理费用。兴嘉生物在此次问询函回复中表明之前董事长70%的薪酬、总经理40%薪酬分摊至研发支出是按照研发工作占用其日常工作时间及精力的比例分摊的。对于董事长,兴嘉生物表明其拥有相关的专业背景与研究能力,是公司技术带头人,并详细展示了其承担重大的科技项目,参与制定的行业标准,拥有多项的发明,获得多项与研发相关的荣誉。但这些研发事项发生的时间大部分都不在报告期内,如绿色环保饲料添加剂苏氨酸铜的研发与应用项目发生于2012年至2014年,并没有占用报告期内的工作时间及精力,将其作为依据并不合适。对于总经理,兴嘉生物展示了其承担的职责,报告期内获得的专利与发表的论文,但也并未说明其承担研发工作在具体年度的具体工时与具体贡献,仅依据这些依据去设定薪酬分摊比例存在很大的主观性。此外,每一年均按照相同的固定比例去分摊高管薪酬,未考虑每年实际所发生的变化,也存在一定的不合理性。 表2 兴嘉生物合并利润表人员薪酬分摊比例调整后金额变化  存在相似问题的还有光华科技以及拟于创业板上市的唯特偶等公司。唯特偶公司以同时承担研发工作与管理工作的总经理、质控部部门负责人研发能力出众为由,于招股说明书中将其的薪酬100%分摊至研发支出,但是即使相关人员的确拥有很强的研发能力,可是一旦担任总经理、质控部部门负责人这种工作量巨大的职位,便不可能将其全部的时间与精力都投入到研发工作中,这种做法存在很大的主观性,违背了客观事实,有虚增研发支出之嫌。唯特偶在2021年11月18日第二轮问询函的回复中按照高管实际工作内容和时间将其分摊比例修改为50%。而光华科技公司于2020年8月13日第二轮问询函的回复中以7位董监高日常工作与研发工作相互穿插,难以准确区分为由,将其薪酬费用全部计入研发费用。且光华科技除定期研发会议记录外,未提供发行人研发人员的其他工作记录,遭到保荐业务督导质疑。 与兴嘉生物、唯特偶、光华科技的高管薪酬分摊依据相比,百合医疗、壹石通材料、硅烷科技、耐科装备、宣泰医药等公司在问询函回复中均表明其以工时为依据去分摊高管研发支出、管理费用,并提供了相应的工时记录作为依据,这更具体化与可量化。其中,百合医疗还对高管薪酬进行分摊时还考虑了薪酬的来源,高管的奖金主要与管理工作相关,因此全额分摊至管理费用,而基本工资仍按工时为基础分摊。 但是,简单按照工时为基础进行分摊,不考虑人员对研发项目的实际推动,就会存在问题,比如,存在某些人员在研发工作上花费了很多时间却始终毫无建树,但在某非研发工作上花费时间很少却取得了非凡的成就;或者是某些人员作为研发项目中的边缘人物做一些机械性的研发工作上花费了很多时间,但其在某非研发工作上担任重要角色、参与关键性决策却发费很少时间;又或者是人员承担了研发工作并取得了成就,但这项研发工作与公司主营业务相关性很低。对于这些特殊情况,国家的政策尚未有具体明确的规定。但根据实质重于形式原则,仍采用按工时分摊研发支出便显得不太合适。企业可以根据相关人员对研发成果带来影响的实际具体情况、分析人员在相关项目工作投入情况等因素为标准,去计算人员在具体项目中的权重以及实际的影响力程度进行分摊。 (二)研发用料问题

材料费是研发费用的重要组成部分之一,企业在材料入库、研发领料、研发制造和研发交接等环节均应用单据详细记录相关材料的名称及数量,并且研发材料费的主要用途应符合研发实际需求。如果材料费占研发费用的比例过高,或则先关的记录不准确,那么便存在企业虚增材料费的可能性,是上交所重点关注的对象,如下文的赛赫智能公司。 1.赛赫智能公司简介与科创板IPO申报过程 赛赫智能设备股份有限公司建立于2008年,是一家专注于汽车智能制造领域的高新技术企业。其包括整车下线检测、汽车组装技术、机器人集成等技术,能对车身轻量化方面提供完整的解决方案,拥有专有的平衡摆架和传感器,高精度定制化的主轴夹具以及先进的软件算法。 2019年12月27日赛赫智能在科创板发布上市招股说明书,两轮问询函后,2020年8月25日被终止。同年9月29日赛赫智能再次发布上市招股说明书,经过四轮问询后,2021年7月22日再次被终止。赛赫智能两次申报科创板IPO均失败,第一任保荐机构被上交所监管警告,第二任依旧被警告,在科创板这是一个很罕见的事。 2.赛赫智能研发领料所存在问题及解决措施 赛赫智能于2019年12月27日发布的上市招股说明书中表明2016年至2019年上半年材料费分别占研发费用的78.04%、45.01%、53.55%、41.36%。上交所的几轮问询函中均提及研发费用中材料费较高的问题,且于2020年5月12日第一次申报的第一轮问询函及2020年12月11日第二次申报的第一轮问询函中,分别重点问询了2016年及2018年材料费占比高的具体原因和项目,以及相关项目是否产生经济效益。并于2020年7月13日第一次申报的第二轮问询函及2021年3月26日第二次申报的第二轮问询函继续追问了具体原因的合理性,由此可见研发费用中材料费的正确核算对赛赫智能的成功上市至关重要。 但2021年7月12日的第四轮问询函中,上交所揭露了赛赫智能对于研发材料处理流程的设计、执行与监管存在严重缺陷:其一,无法获取赛赫智能生产仓储部门2018年、2019年及2020年的原始单据,以至于无法对其进行核对,也无法验证研发样机的物料使用情况。其二,研发领料单上的签字为仓储管理员代签,并存在补签的情况。其三,没有设定领料流程政策。其四,研发人员用邮件的方式请购,财务部根据采购发票直接计入研发费用,并且请购单上未写明对应研发项目的相关信息。并且可从第四轮问询回复函中得知企业2018年度、2019年度研发领料并未使用ERP系统。同样存在研发领料问题的还有光华科技公司,根据2021年1月12日的第三轮问询函回复可知其研发试制单据没有记录有关材料的数量与种类,且并没有试制品的入库记录与信息。 综上所述,首先,企业应根据相关的政策去设计合理的领料流程,如益方生物、微创医疗、真兰仪表对于研发领料的内控措施,制定相关领料规章制度。研发物料到货后由仓库人员整理登记,研发人员计算出与研发项目相匹配的材料量由负责人签字持领料单领取,再由仓储管理人员核准并签字,负责人每周复核库存情况及领料情况。在这过程中企业应明确承担责任人,提高其专业能力及对政策的理解,加大惩罚力度,杜绝代签、补签的现象。其次,企业可通过信息化企业管理模式去避免实际中人为因素的干扰,收集的数据直接传输于对应的程序进行整理[4]。监管过程中数据的修改的权限需要两人或则以上人员分别掌握,并要留下修改痕迹以便后续的核查工作。最后,企业应对相关的数据、证明等做好保管工作,设置专门的人员去执行,做到有据可依,以面对上交所的问询。 (三)研发人员相关问题

研发人员界定标准是划分研发费用与非研发费用的关键,影响着研发人员的数量,也影响着其薪酬的归集、分摊与加计扣除,并且研发人员的薪酬往往占着企业研发支出的大部分费用。2021年4月16日,上交所发布《科创板企业发行上市申报及推荐暂行规定》,新增规定研发人员的数量不得低于当年员工总数的10%的硬性指标。存在公司为达到要求虚增研发人员数量,如福特科公司被上交所证监会现场检查发现,其将从事前台工作、烹饪工作且并不了解研发活动的员工认定为研发部门统计员。薪酬涨幅及人数变动大,则有造假的可能,是上交所问询中重点关注的对象,如报告期内研发费用中职工薪酬占比不断上升的百诚药业,员工薪酬大幅增加的南网科技,研发人员大幅增加大连优讯科技等,企业应结合研发项目的数量、耗用的工时、人均薪酬、人员数量等去说明变化的合理性,即薪酬的涨幅及人数变动应与企业的项目相匹配。因此,企业对于研发人员的界定应更为谨慎,如奥浦迈公司。 1.奥浦迈公司简介与科创板IPO申报过程 上海奥浦迈生物科技有限公司成立于2013年11月27日,公司主要经营范围包括生物科技方面的技术开发、咨询、服务等,主要业务为培养基产品、一站式生物制药CDMO服务平台。奥浦迈2021年11月23日提交科创板上市招股说明书,经过两轮问询,于2022年7月5日注册生效。 2.奥浦迈研发人员界定所存在问题及解决措施 奥浦迈在2021年11月23日的首次申报中,以人员所属部门为依据,将培养基开发与应用部门和CDMO业务研发与应用部门这两个研发部门的人员全部认定为研发人员。但CDMO业务研发与应用部门存在部分人员在进行相关研发活动的同时也进行生产活动,奥浦迈以相关人员学历水平较高,具备较强的科研属性为由,仍将其认定为研发人员。 2022年03月06日第二轮问询函回复中奥浦迈修改界定依据为以部门与研发工时为基础,用工时去区分人员所主要承担的工作,将这两个部门中研发工时占比超过50%的人员界定为研发人员,而研发工时占比不足50%的人员界定为生产人员。而路维光电于2021年12月31日首轮问询回复中表明以员工所属部门、承担的职责、工作重心为依据,将主要承担研发职能工作的副总经理认定为研发人员,主要负责公司日常经营管理工作的总经理认定为管理人员。 综上,企业设定研发人员界定标准时,不能仅仅以人员所属的部门以及所拥有的学历背景作为依据,去判定其为研发人员。存在相关人员虽然在研发部门,但实际做的主要工作却并不是研发工作,企业应考虑人员实际所做的工作的重心去判断其类别。 (四)独立研发能力问题

科创板第五套上市标准允许亏损的企业上市,且对于医药行业,要求其至少有一项核心产品获准开展二期临床试验。这为研发周期长、研发投入而难以短期内盈利的医药行业提供了新的融资渠道。合作研发与授权引进的License-in模式是生物医药行业为缩短研发周期,减少研发投入而常常采用的方式。存在企业为达到上市的目的,大量采用License-in模式,依赖于外部研发技术,违背了科创板强调企业实际研发的初衷,是否拥有自主研发能力,是上交所对这一类型企业的重点问询问题,海和药物便是一个很典型的例子。 1.海和药物公司简介与科创板IPO申报过程 海和药物成立于2011年03月11日,是一家专注于抗肿瘤创新药物的发现、开发、生产及商业化的生物技术公司,于2019年至2020年完成三轮融资,受到华盖资本、盈科资本、高瓴资本等多家明星资本的青睐。2021年2月3日海和药物在科创板发布招股说明书,经过两轮问询,2021年9月22日被终止上市。海和药物是第一家以科创板第5套标准上市被否的企业。 2.海和药物委外研发所存在问题及解决措施 海和药物于招股说明书中表明公司采取自主研发、合作研发和授权引进相结合的模式,且主要的在研产品为9个化合物,其中2个为授权引进,6个为合作研发,仅有1个为自主研发且处于临床前准备阶段,这一点让上交所质疑其突击引进管线,于2021年3月15日第一轮问询函中重点问询了两个授权引进项目,并要求其详细说明自身是否具有独立研发能力、核心技术是否依赖于第三方。海和药物以在合作研发项目承担主要职责且拥有合作研发项目的自主知识产权,公司已建立完整的新药研发体系并拥有新药开发全流程的研发能力为由说明其具有独立研发能力。但是海和药物并未详细说明于合作研发项目怎样体现其承担了主要职责,其次有能力做好自主研究并不代表海和药物已经做好自主研究。上交所于之后的意见落实函中两次追问海和药物在授权引进管线及合作研发管线具体工作内容及重要性,但海和药物并未能准确说明对授权引进或合作开发的核心产品是否独立自主的对其进行过实质性改进,是否对合作方构成技术依赖。同样被上交所质疑自主研发能力的还有瑞博生物,其已获批进入临床的三个在研产品均为授权引进,2021年5月21日瑞博生物被终止上市。 综上,企业需要在自主研发与合作研发和授权引进之间找到一个平衡。如果大量核心产品均采用合作与引进的方式,那么企业将面临可能无法持续引进具有前景的药品并获得授权许可的风险,企业的竞争力将大大减弱。其次,企业应详细保留对授权引进或合作开发的核心产品独立自主的进行过实质性改进的证据,以面对上交所的问询。同时,企业应结合自身能力、市场需求、社会责任等去判断合作研发和授权引进的技术项目是否有具有意义。 四、科创板申报企业研发支出处理改善措施 (一)强调实质重于形式原则

对于同时承担研发工作与非研发工作的人员薪酬分摊问题,企业不应只以相关人员的学历背景、头衔等作为其薪酬的分摊依据,也不应只考虑人员于研发项目的工作时长这些表面的因素,而是要综合考虑相关人员对研发项目所做出的实际推动与贡献,去计算其在具体项目中的权重以及实际的影响力程度进行分摊。研发人员的界定也是同样的,不能仅仅考虑其所属的部门及学历背景,而是要考虑人员实际所做工作的重心。同理,不能简单地根据拥有获准开展二期临床试验核心产品数量指标,去判断企业是否满足科创板第五套上市标准,上交所更重视的是企业是否具有独立的研发能力。 (二)重视研发数据资料的记录与保存 企业应重视关于研发人员工时、研发材料领用单等证明性材料的记录与保存,完善相应的内部控制制度。企业可以设置专门的记录与保存人员或者是部门,加强复核检验的力度。同时,企业可通过引进与加强信息化企业管理模式去避免实际中人为因素的干扰,让数据资料的增加、修改与删除留下痕迹。对于授权引进与合作研发的项目,企业更应该收集与整理能够证明企业独立自主地对其进行过实质性改进的证据去面对上交所的问询。 参考文献:

[1]孙强.高新技术企业认定中财务指标评审之我见[J].中国注册会计师,2020(12):80-82. [2]张志茹,张娅,韩昕妤,张咏梅,戴宜雯,王成凯.科创板IPO公司研发费用问题梳理与对策研究——基于509家拟上市公司的问询函统计分析[J].航空财会,2022,4(02):71-74. [3]康艳红.高新技术企业研发费用加计扣除核算问题探析[J].中国集体经济,2019(35):120 [4]胡容,谭贤楚.民族山区“小型企业”的会计“电算化”问题与建议[J].科技与创新,2018(4):79-80. |

商业银行保本收益

商业银行保本收益 科创板申报企业研

科创板申报企业研 ESG实践对EPS的影

ESG实践对EPS的影 商业银行开展普惠

商业银行开展普惠 湖南特色农业供应

湖南特色农业供应 普惠金融、创业活

普惠金融、创业活 中国A股房地产业

中国A股房地产业

{kind=link}