ESG实践对EPS的影响

|

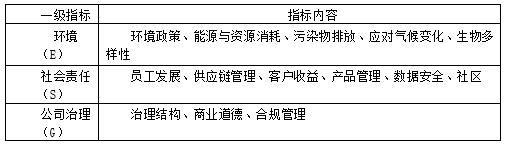

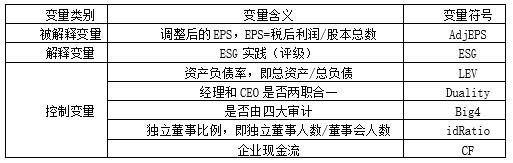

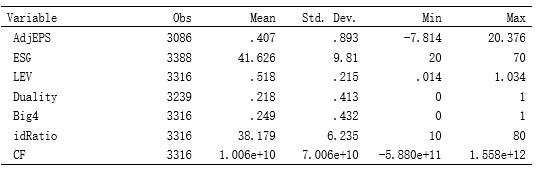

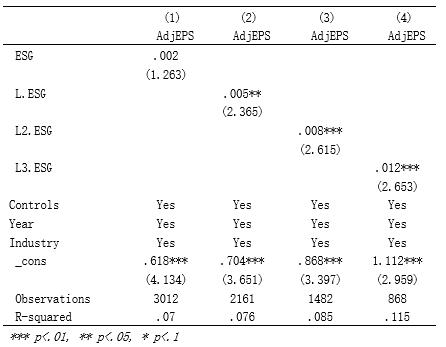

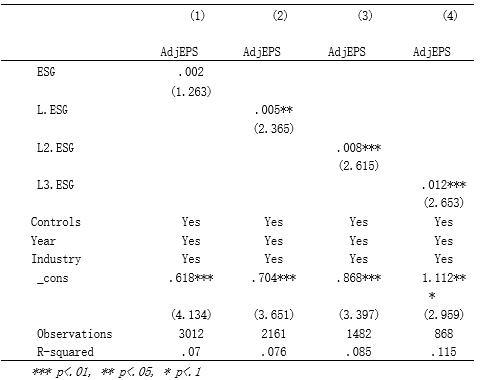

——基于公司和投资者双方视角的研究 李福英 延边大学经济管理学院 摘要:本文基于2015-2020年中国A股上市公司面板数据,从跨期视角,实证检验了企业ESG实践对每股收益(EPS)指标的影响,并分别从企业自身和投资者角度分析其作用。研究发现:ESG实践能够提升每股收益(EPS),但在初期效果并不显著,从长期来看,企业ESG实践对每股收益(EPS)存在正向滞后作用,这一结果不仅能吸引更多的投资者,给企业带来更多资本支持,间接激励企业继续履行ESG,同时能提升企业形象与价值,直接刺激其开展更多实质性的ESG工作。 关键词:ESG实践;EPS;投资 一、 引言 在经济社会高速发展的时代,企业在享受工业文明带来的果实的同时,也逐渐发现了过去以追求财务最大化为目标存在的弊端,于是,在政府、学界、企业和资本等各方力量的推动下,ESG理念在中国逐渐兴起,成为一个上市公司是否具有足够社会责任感的重要标准。随着“十四五“规划等一些战略方针的提出,兼顾财务绩效和社会绩效的投资日趋主流,原银监会主席刘明康(2022)认为:“现在投资界有一个公式——数字化+ESG=企业界的明日之星。” Cormier[1]等研究表明企业ESG信息披露具有投资者决策价值, Baumgartner[2]研究发现了一种新的绩效考核模式,在传统的企业社会责任的基础上,结合了战略管理的方法,通过解决利益相关者的需求,同时促进了其社会价值和经济价值。因此,正确理解ESG实践对EPS的影响不仅具有重要的理论意义,对上市公司本身以及其投资者也具有十分重要的现实意义。 本文主要的研究贡献主要在于:首先,本文基于跨期视角,不局限于ESG实践对企业当期EPS的影响,而是着眼于ESG实践在长期范围内对EPS的提升作用,理清两者之间的关系。其次,目前来看,基于我国的ESG实践的动力机制研究十分有限,大量文献只是从单一角度对其进行研究,例如ESG投资站在投资者视角,ESG信息披露站在企业视角,ESG评级站在评级机构视角,很少有研究是基于三方视角。本文创造性地整合了三方数据,从ESG评级数据出发,以EPS为中介,实证研究出ESG实践与ESG投资的内在联系,拓展丰富了ESG实践经济后果的相关研究。 余文内容安排如下:第二部分阐述我国ESG投资现状,第三部分理论分析ESG实践的动力机制,并提出研究假设;第四部分为研究设计;第五部分对实证结果进行分析;最后给出本文的结论和启示。 二、 我国ESG投资发展现状 我国ESG投资虽然起步较晚,但其可持续性与我国“创新、协调、绿色、开放、共享”的新发展理念相符合,因此近年来增长趋势明显,特别是“双碳”目标的提出后,ESG投资产品种类日趋丰富,增长速度超过40%[3],同时,我国政府出台了一系列的政策文件,积极引导和规范ESG投资,如《绿色投资指引(试行)》、《绿色产业指导目录》、《上市公司环境信息披露指引》等。但目前,我国ESG投资仍有较大的发展空间,最明显的表现是投资者对其认知不足,部分投资者很可能着眼于短期利益,而企业加大对ESG实践的投入又不可避免地会增加其成本,进而减少短期利润,最终形成投资者不愿投资,企业无资金支撑来完成ESG实践的恶性循环。此外,我国ESG投资指标缺乏完整性,目前尚未形成一套完整的、具有权威性的ESG指标,不利于投资者进行判断,选择合适的投资产品,降低投资的积极性。 三、 理论分析与研究假设 企业ESG实践的动力机制来源于内外两个方面。外在压力即,在“碳中和”的时代背景下,国家对ESG理念越来越重视。2021年年初,国务院明确表示将ESG纳入中央企业社会责任的考察指标当中,2022年5月,国务院国资委发布《提高央企控股上市公司质量工作方案》,力争2023年实现中央企业控股上市公司ESG专项报告披露“全覆盖”。2022年8月,《哈佛商业评论》中文版与贝恩公司联合发布了《放眼长远,激发价值——中国企业ESG战略与实践白皮书》。其中公布的调研数据显示,100%的企业都将ESG作为公司未来5年的战略议题之一,其比重甚至超过了数字化转型(95%)。 市场不断进化,政府与时俱进,企业ESG实践能够减少因环境污染等带来的纠纷与行政处罚,避免“毁灭性的打击”,降低企业的系统性风险(伊凌雪等,2022)[4]。其次,政府反垄断战略的实施,为资本设置了“红绿灯”,提出了“资本向善”的理念,传统财务最大化目标显然无法实现对资本的定性判断,这便提高了ESG评级的呼声。最后,基于资本逐利原则,传统的价值投资形成的超额利润容易被其他新进入的资本所破坏,从而失去超额利润,因此需要搭建“护城河”(Warren E. Buffett),也就是行业进入的门槛(Porter and Kramer,2006)[5],这样企业才能从长远布局,产生持续不断的现金流,而ESG实践无疑是这条“护城河”的最佳选择之一。 内在动力则来源于ESG实践能满足把不同利益相关者的需求,从短期来看,ESG实践意味着投入更多的资本到环境治理、社会责任承担,以及公司治理活动当中,尽管可以通过营销策略快速宣传公司积极承担社会责任的形象,从而吸引更多客户,提升企业的财务绩效,但两者对立力量的作用很可能对EPS提升的作用并不显著。但从长期来看,企业ESG实践不仅能提升EPS指标,而且有助于树立良好的企业形象(Menon and Kahn,2003)[6],改善外部信息使用者在信息上的劣势地位。本文重点关注利益相关者中的投资者,ESG实践及信息披露能够有效降低投资者对于企业外来以及预期的不确定性(Tannouset al.,2013) [7],形成更健康的融资环境,企业从而能够获得更多社会资本的支持和超额利润(刘凤军等,2012)[8]。 因此,基于上述分析,本文提出假设H1: H1:ESG实践与EPS呈正相关,但存在滞后性。 四、 研究设计 (一)样本选择与数据来源 本文选取2015-2020年中国A股上市公司面板数据,并按照以下标准进行样本筛选:(1)剔除金融、保险类行业企业;(2)剔除ST、*ST公司;(3)剔除ESG数据缺失的样本。ESG指标选取数据来自商道融绿(SynTao Green Finance),其他财务指标数据均来源于国泰安数据库(CSMAR)。 (二)变量定义 1.解释变量 基于 Clarkson(1995)[9]利益相关者理论,本文使用商道融绿ESG数据作为ESG实践的评级数据来源,具体指标内容见表1,本文根据ESG实践主要内容,从三个维度选取相关指标:在环境方面,关注企业对可持续发展理念的践行,包含环境政策等3个正向指标,能源与资源消耗等2个负向指标;社会责任方面,关注企业对社会的回馈程度,包含员工发展等6个正向指标;公司治理方面,关注公司自身建设,包含治理结构等3个正向指标。由于商道融绿将企业的ESG实践分为9档,分别是C-、C、C+、B-、B、B+、A-、A、A+,为了便于分析,本文采取赋值法对这9档由低到高进行赋值,当评级为C-时记作10,当评级为C时,记作20,以此类推,分数越高,代表ESG评级越高。 表1 ESG实践评价指标  2.被解释变量 本文参考吴世农、吴超鹏(2003)[10]的做法,用年末的总股本来调整中报的上半年股本收益EPS,得到AdjEPS,通过分析ESG实践与AdjEPS指标大小的内在联系,为投资者提供建设性的投资建议。 3.控制变量 本文控制了以下可能会影响EPS的因素:(1)企业财务指标:资产负债率(LEV)、企业现金流量(CF),(2)公司治理指标:经理与CEO是否两职合一(Duality)、是否由四大会计师事务所审计(Big4)、独立董事占比(idRatio)。如果该企业的经理与CEO两职合一,则记为1,否则记为0;如果该企业由四大会计师事务所审计,则记为1,否则记为0。具体变量定义见表2。 表2 变量说明  (三)实证模型设定 本文的ESG实践对企业EPS指标的基准回归模型(1)构建如下: AdjEPSi,t= b0i+b1i(LnESGi)+SbiCVi,t+yeart+indi+ei,t (1) 模型中,i表示企业,t表示年份,AdjEPSi,t为被解释变量个体i第t年的调整后的每股收益,b0i为常数项,b1i为解释变量和被解释变量的相关系数,CVi,t为本文的控制变量,yeart和indi分别表示年份固定效应和行业固定效应,ei,t 为随机扰动项,同时,本文添加了ESG实践的滞后项LnESGi,以从跨期视角研究ESG实践对调整后的每股收益的影响。 五、 实证结果分析 (一)描述性统计 由表3的描述性统计结果可知,除了ESG实践评分、独立董事占比,以及企业现金流这三项数据的标准差大于1,其余变量的标准差均小于1,说明数据波动性较小。被解释变量AdjEPS最大值为20.376,最小值为-7.184,跨度较大,说明观察值中的企业调整后的每股收益存在明显的区分度;解释变量ESG最大值为70,最小值为20,说明上市公司的ESG实践水平差异较大,其均值为41.626,处于较高水平,说明上市公司整体在环境、社会和公司治理方面表现良好。 表3 描述性统计结果  (二)相关性分析 由表4的相关性统计结果可知,解释变量ESG与滞后一期的被解释变量AdjEPS在5%的水平下呈显著正相关关系,此时变量ESG的估计系数为0.005,表明上市公司ESG评级每提高5%,其企业每股收益将提高0.005%;变量ESG滞后两期的估计系数为0,008,且在1%水平下显著,表明上市公司ESG评级每提高1%,其企业每股收益将提高0.008%,同理可得ESG滞后三期的结果。这说明上市公司良好的ESG实践表现能够提升企业的每股收益,为企业创造更高的价值,初步印证了假设H1。同时,通过使用滞后项作为变量工具,采用工具变量法对基准模型进行估计,还能在一定程度上能够缓解可能存在的内生性问题。 注:***为在0.01水平上显著;**为在0.05水平上显著;*为在0.10水平上显著。 表4 相关性统计结果  (三)回归分析 由表5回归结果可知,企业当期ESG实践对调整后的每股收益的正向作用并不显著,这可能是由于企业增加的社会责任承担成本,与增加的收入之间进行了抵消,使得每股收益的变化并不明显。滞后一期的ESG实践与调整后的每股收益在5%的水平下呈显著正相关关系,滞后两期的ESG实践与调整后的每股收益在1%的水平下呈显著正相关关系,滞后三期的ESG实践与调整后的每股收益在1%的水平下呈显著正相关关系。这一结果与假设H1十分契合,表明了ESG实践对企业的每股收益的提升作用具有滞后性,但滞后期不长,与Balabanis[11]的发现一致。 注:***为在0.01水平上显著;**为在0.05水平上显著;*为在0.10水平上显著。 表5 回归结果  六、 结论与启示 本文基于中国A股上市公司2015-2020年的相关数据作为样本,实证检验了ESG实践对EPS的影响,研究结果显示:ESG实践能够提升EPS,但在初期效果并不显著,从长期来看,企业ESG实践对EPS存在正向滞后作用。这一结果表明从投资者收益角度来看,投资者更加青睐ESG评级高的企业,同时,对于企业而言,将形成主动追求高评级,更有动机和能力实现ESG目标的双向促进机制。因此,针对以上研究结果,本文从投资双方出发,提出如下建议: (一) 投资者角度 投资者在大多数情况下是理智的,在进行投资决策时考虑多方因素,例如被投资方的财务绩效和社会责任承担情况。一些经济学研究发现,在不确定的情况下,受锚定效应的影响,投资者常常以“锚点”作为初始参照点,做出非理性决策[12]。20世纪九十年代以后,英美两国人民的投资理念发生了巨大转变,出现了将外部非财务指标作为筛选股票标准的一种。而在可持续发展理念盛行的当代社会,ESG指标作为一种评估企业环境可持续性、社会价值与治理能力的综合矩阵指标体系,无疑已经成为“锚点”之一。马喜立(2019)[13]发现上市公司ESG得分与投资风险负相关,规避ESG得分较低的公司可以防止投资暴雷。 而上述实证研究结果也表明:ESG实践对当期EPS的影响并不显著,因此,投资者在对相关企业进行投资时,应首先考虑进行短期还是长期投资,以避免因短时间内收回资本,而导致无收益甚至亏损的情况发生。市场应培养中长期投资者,提升资本市场活力和韧性,带动投资理念向ESG靠拢。 (二) 企业角度 基于上述实证结果分析,ESG实践能够增加投资者的收益,吸引投资者关注,吸纳更多的资金,直接或间接激励企业继续履行ESG。具体而言,ESG实践能够从内部优化企业管理,规范企业经营,进而提升其盈利能力,创造公司内在价值;同时,企业通过ESG实践还能向外部市场传递可持续发展的信号,树立良好的企业形象,吸引投资者的关注投资。基于以上优点,本文对我国企业ESG实践提出如下建议。 第一,规范ESG实践信息披露报告,加强ESG信息披露力度。2020年新出台的《证券法》将信息披露制度置于核心地位,但由于我国的传统信息披露制度只强调财务信息,监管机构对于企业ESG信息披露还未进行强制性要求,加之程序性规则的缺失,使上市公司的社会责任信息难以回应投资者日益增长的信息要求[14]。而大量研究表明,良好的ESG信息披露情况被认为可以带来更高的股票回报,减少信息不对称,提高企业价值创造。目前,国内已有几家规范化的ESG评级机构,如润灵环球,和讯网等,企业应充分利用这些网站提供的评级结果,及时、客观、准确对ESG实践信息进行披露,以便投资者充分了解企业的社会责任承担情况。 第二,积极引导企业践行ESG责任,深挖ESG价值创造潜力。ESG理念的受重视程度很大程度上决定了其在我国的发展情况,因此,在ESG发展初期,政府应积极普及宣传相关理念,在政策等多方面引导企业重视自身的ESG表现,参照ESG评价标准,不断提升企业在环境治理、社会责任承担、公司治理三个维度上的实践水平,以实现企业价值的高效且高质量的增长。此外,资本市场可以适当地将资源和资金向ESG评级较高的企业倾斜,以激励其继续实践社会责任。 第三,企业在ESG实践过程中应注重成本效益原则,在保证社会责任承担的质量的前提下,控制相关资本投入,减少不必要的资金浪费。由于我国引入ESG理念的时间较晚,目前仍处于该理念与本国企业的磨合期,因此,在此过程中,企业不应盲目跟风,立即投入大量资金进行实践,而应该结合企业自身经营模式,参考行业内ESG评级较高的企业,谨慎开展ESG实践。 参考文献: [1] CORMIER D,GORDON I M,MAGNAN M.Corporate Environmental Disclosure:Contrasting Management's Perceptions withReality[J].Journal of Business Ethics,2004,49(2):143-165. [2] BAUMGARTNER A A. Values and corporate responsibility[M]. Cham:Palgrave Macmillan, 2020:165-185. [3] 田晓丽,汪竹芳. 浅谈ESG投资在国内的发展现状、问题与对策建议[J].时代金融,2023(6):44-46. [4] 伊凌雪,蒋艺翅,姚树洁.企业ESG实践的价值创造效应研究——基于外部压力视角的检验[J/OL].南方经济:1-24[2022-10-09]. [5] PORTER M E, KRAMER M R. Strategy and society:the link between competitive advantage and corporate social responsibility[J].Harvard Business Review,2006,84(12):78–79. [6] Menon S and Kahn B E., 2003, “Corporate Sponsorships of Philanthropic Activities: When Do They Impact Perception of Sponsor Brand?”, Journal of Consumer Psychology, 13(3): 316-327. [7] Tannous G, Wang J and Wilson C, 2013, “The Intraday Pattern of Information Asymmetry, Spread, and Depth: Evidence From the NYSE”, International Review of Finance, 13(2): 215-240. [8]刘凤军,李敬强,李辉.企业社会责任与品牌影响力关系的实证研究[J].中国软科学, 2012(01):116-132. [9] Clarkson Max E., 1995, “Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance: An Empirical Investigation”, Journal of Consumer Marketing, 14(6): 421-432. [10] 吴世农,吴超鹏.我国股票市场“价格惯性策略”和“盈余惯性策略”的实证研究.经济科学,2003(04),41-50. [11] Corporate social responsibility and economic performance in the top British companies: are they linked? [J] . George Balabanis,Hugh C. Phillips,Jonathan Lyall. European Business Review . 1998 (1) [12]皇晓苹.中国股票市场锚定效应研究[D].中原工学院,2022. [13]马喜立.ESG投资行走中国的障碍与前景[J].金融市场研究,2019(06):71-74. [14]郑丁灏.上市公司社会责任信息披露制度之审思与重构[J].金融与经济,2021(05):52-58+76. |

商业银行保本收益

商业银行保本收益 商业银行信贷反欺

商业银行信贷反欺 科创板申报企业研

科创板申报企业研 ESG实践对EPS的影

ESG实践对EPS的影 商业银行开展普惠

商业银行开展普惠 湖南特色农业供应

湖南特色农业供应 普惠金融、创业活

普惠金融、创业活

{kind=link}