商业银行数字化转型助推乡村全面振兴

|

李晓霞 摘要:全面推进乡村振兴离不开金融的有效支持,为乡村发展提供金融“活水”资源,商业银行数字化转型至关重要。本文通过理论分析,探讨商业银行数字化转型对乡村振兴的影响及作用机制。结果表明,商业银行数字化转型能够有效促进乡村产业兴旺、生态宜居、乡风文明、治理有效、生活富裕,有效助推乡村全面振兴,商业银行数字化转型能够通过提高地区金融发展水平、激发乡村创业活力和调动乡村创新活力等途径助推乡村振兴。基于上述结论,从加强政策支持与引导、促进金融机构数字化能力提升、强化商业银行数字化转型机制建设等角度提出对策建议。 关键词:乡村全面振兴;商业银行数字化转型;数字金融 一、引言 2025年“中央一号文件”指出,实现中国式现代化,必须加快推进乡村全面振兴。“乡村振兴”是新时代新征程“三农”工作的总抓手,是实现农业、农村和农民的现代化的重要途径。而金融在经济发展和农业农村建设过程中具有先导性作用,全面推进乡村振兴、加快农业强国建设离不开金融的有效支持(温涛和向栩,2024)[1]。然而,传统金融机构在服务农村发展、助力乡村全面振兴过程中面临几个突出的困境:一是金融服务覆盖不足,农村地区由于地域辽阔,金融服务渠道和服务能力触达半径小、覆盖面窄;二是信息不对称问题凸显,乡村主体金融需求规模较小,分布分散且偏僻,大多数仍是信用白户,自身发展中面临的风险更大且金融能力也偏弱;三是金融基础设施建设薄弱,金融产品与服务创新不足,支付体系、信用体系、法治环境等方面的建设尚不完善,金融产品与农村产业发展匹配度不高,限制了金融服务农村发展的质量和效率。 那么,面对各类问题,应如何畅通金融服务农村发展的渠道,用金融“活水”资源有效助力乡村全面振兴呢?伴随着移动互联网的普及和数字科技的发展,数字技术为金融“赋能”,在融资、支付、投资等领域不断出现新的金融业态——数字金融业态。数字金融业态的应用,能够克服客户识别困境、风险控制摩擦,提升交易效率,优化用户体验,实现资金在供需双方有效的融通,有望成为解决农村金融困境的关键手段。 作为数字金融的先行者,互联网企业不断创新发展数字普惠金融,助农兴农,助力乡村全面振兴,截至2024年底,蚂蚁集团累计助力全国296个脱贫县特色农产品品牌升级,旗下网商银行借助卫星遥感技术为累计169万种植户提供了纯信用无抵押的信贷服务。研究表明,数字普惠金融能够有效助推乡村振兴。而作为数字金融的后起之秀,传统商业银行也在积极拥抱数字技术,引入数字金融业态,开展数字化转型。2021年12月原银保监会发布了《关于银行业保险业数字化转型的指导意见》,要求商业银行积极进行战略、架构、业务、数据、技术和组织转型,与此同时,中国人民银行印发了《金融科技发展规划(2022—2025年)》,指出以深化金融供给侧结构性改革为目标,以加快推进金融机构数字化转型为主线,提升金融服务质效,高效赋能实体经济,有力支撑乡村振兴等战略的实施。那么,商业银行数字化转型是否能够有效助推乡村全面振兴?在金融服务农村发展面临重重困境下,识别二者关系及剖析其内在机制,不仅有助于推动农业增效益、农村增活力、农民增收入,更有助于乡村全面振兴,为建设农业强国、实现中国式现代化提供坚实的基础。 二、文献综述

乡村振兴的内涵集中体现在“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”这二十字方针中,是在党的十九大报告中对实施乡村振兴的总战略做出的要求。乡村全面振兴,是产业、人才、文化、生态、组织的振兴,需要紧紧围绕五个总要求。 本文的研究主要涉及数字金融与乡村振兴,现有研究主要围绕数字普惠金融与乡村振兴展开,而部分研究也关注传统金融机构数字化转型与乡村振兴。 实证研究表明,数字普惠金融能够有效助推乡村振兴。数字普惠金融通过助力农村产业发展产业融合及产业结构性升级、促进农村技术创新、激发农村创新与创业活力、提高农村地区人力资本水平、推动农村减贫、提高农村消费水平与优化消费结构(周国富等,2024)[2]等多种途径促进乡村振兴,可见数字普惠金融能够有效助推乡村振兴且途径多样,其中大部分途径集中在农村产业方面,也进一步表明乡村振兴的关键在产业振兴。部分研究关注乡村振兴背景下的数字普惠金融的影响,研究表明数字普惠金融对农产品电商、农业绿色全要素生产率、农民收入增长、农业企业的高质量发展产生积极影响(徐叶等,2024)[3],这在推动乡村全面振兴的背景下具有重要现实意义。 数字普惠金融与乡村振兴受到学界的广泛关注并进行了深入的研究,而商业银行也在积极拥抱新型数字技术,来改造其金融业务,商业银行数字化转型的研究也逐渐受到关注。 商业银行数字化转型指的是商业银行通过引入和应用现代数字技术,进行业务流程、组织结构、产品服务和运营模式等方面的全面升级与创新,以提升效率、增强客户体验、优化资源配置,并实现更加灵活、智能和创新的金融服务(中国银保监会办公厅关于银行业保险业数字化转型的指导意见,2022;王诗卉等,2022)[4],是商业银行数字金融的重要实践。 研究表明,商业银行数字化转型不仅能有益于机构自身的发展(胡国晖等,2023)[5],也能支持实体经济发展,促进涉农信贷投放,赋能农村居民金融健康,为乡村振兴战略实现优化金融要素的支持。何立峰等(2023)实证了农村金融机构应用金融科技降低了信贷过程中的信息不对称从而抑制涉农信贷风险进而加大了涉农信贷投放[6];亓浩等(2023)指出农村金融机构数字化转型显著促进涉农贷款投放,提高了金融服务质效[7];宁爱照等(2024)认为传统金融机构作为数字普惠金融服务的主要供给者要加快数字化转型,能够从直接和间接两方面赋能农村居民金融健康[8]。 通过梳理文献发现,乡村要全面振兴,金融要素得赋能,数字普惠金融能够发挥积极的影响,而传统商业银行数字化转型也是重要一环,这些研究本文的研究奠定了坚实的基础。但是,现有研究还存在以下改进的空间:一是目前的研究多数关注互联网银行发展的数字普惠金融或数字金融的影响,研究其对农村经济发展、乡村振兴的作用机制,忽略了传统商业银行数字化转型的作用;二是对于商业银行数字化转型的研究多集中在其对银行自身发展、经济发展、农村产业发展、农民金融健康等领域,对于其对乡村振兴的影响缺乏系统的梳理研究。基于此,本文通过构建理论框架,探讨商业银行数字化转型对乡村全面振兴的影响效应,为解决金融服务乡村发展中面临的困境、助力实现乡村振兴、推进实现农业农村现代化提供理论经验。 三、商业银行数字化转型对乡村振兴的影响效应

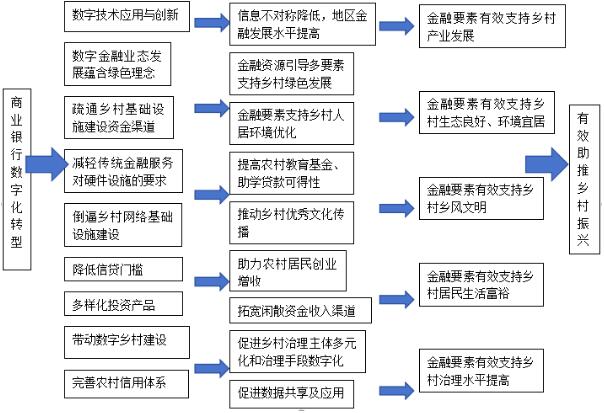

商业银行为乡村振兴融通资金,需要克服由于信息不对称带来的逆向选择和道德风险问题,需要在一定成本下对用户需求进行最大程度匹配,而数字化转型使得商业银行发展应用数字金融业态为此提供了解决方案。数字金融业态使得商业银行在服务乡村的产业和人才的过程中在用户识别和需求匹配方面都实现了创新。移动互联网的普及可以使得乡村产业、文化、组织、生态、人才留下“数字足迹”,数字科技的应用可以使商业银行从依赖结构化的金融数据转变为利用乡村数字足迹等非结构化的数字数据,对乡村产业和居民形成较为完整的用户画像,识别出乡村地区更多的金融长尾用户进行需求匹配,从而提高农业、农村、农民的金融服务可得性,进而为乡村的产业、农村的建设、居民生活生计提供金融要素赋能,推动乡村振兴。具体来看,商业银行数字化转型从以下五个方面对乡村振兴产生影响: 首先,商业银行数字化转型能够促进乡村产业发展,商业银行借助数字技术可以降低信贷前后的信息不对称程度促进涉农信贷资金的投放,为乡村产业发展与融合提供金融要素支持。其次,商业银行数字化转型能够推动农村生态建设与宜居环境打造,数字金融业态发展蕴含绿色理念,绿色低碳理念不断落地数字金融业态,金融的资源引导作用带动资金、技术、人力等要素流入农村绿色产业中,从而推动农业生态效率的提高、引导新型农业经营主体向“绿”发展,推动农村生态建设;金融机构数字化转型能够为乡村基础设施建设引入“活水”,完善农村基础设施短板,进行道路硬化等从而优化乡村客运、货运能力,推动乡村居民宜居环境建设。第三,商业银行数字化转型有助于推动乡风文明,商业银行数字化转型能够在一定程度上减轻传统金融服务对于硬件设施的要求,提高教育基金、助学贷款等金融服务的可触及性,能够对乡村儿童的教育提供资金支持,提高乡村下一代群体的劳动技能与文化素养,从而有助于乡村风貌文明建设;此外,为了更好承接数字化转型的金融机构,一定程度上倒逼乡村网络基础设施建设,而有线电视和无线互联网的搭建能够推动文化传播,从而推动乡村优秀文化传播。第四,商业银行数字化转型能够推动乡村生活富裕,商业银行数字化转型能够降低信贷门槛,推动农村居民创业从而增加收入,其次,金融机构能够利用数字化技术提供多样化的理财产品,拓宽了农村居民闲散资金的投资渠道从而增加额外收入,再次,商业银行数字化转型推动乡村产业融合与发展的同时,为农村居民提供了更多的就业机会从而增加居民收入。第五,商业银行数字化转型一定程度上能够优化乡村治理,数字金融业态的应用一定程度上倒逼乡村数字技术设施建设以及居民数字素养提高,可以带动数字乡村建设,从而促进乡村治理主体多元化和治理手段数字化,此外,数字化转型的商业银行通过搜集主体行为信息数据,能够完善农村地区信用体系,促进数据共享和应用,有助于促进乡村治理水平的提升。  图1 商业银行数字化转对乡村振兴的影响效应 四、商业银行数字化转型助推乡村振兴的机制分析 如果商业银行数字化转型能够有效助推乡村全面振兴,那么,是否存在某些因素起到中介作用?只有找出这些因素,才能更深入的剖析其内在机制,为商业银行数字化转型助推乡村振兴提供更为细致的可行途径。 商业银行数字化转型提高地区金融发展水平,促进乡村振兴。黄益平(2018)指出,结合数字技术,数字金融能够通过解决获客难问题和提高风控水平[9],提高金融发展水平,而“金融发展理论”认为,金融发展水平和经济发展正相关,在金融发展水平较低时,金融发展对经济增长具有显著的促进作用(Egret & Fred Ja wadi ,2018)[10]。在该理论框架下,商业银行数字化转型通过引入数字技术发展和应用数字金融业态,能够降低信息不对称程度,有利于将因结构性障碍而被排除在金融资源外的主体纳入经济循环中,特别是在金融发展水平较低的乡村地区,金融发展能够都对乡村经济的发展产生显著的促进作用。 具体说来,首先,商业银行通过大数据技术收集和分析乡村地区客户的信息,包括消费行为、信用记录、生产经营数据等,形成精准的客户画像,这有助于银行更准确地评估客户的信用风险和资金需求,从而提供更合适的金融产品和服务,降低因信息不对称导致的信贷风险。 其次,数字技术打破了传统金融服务的时空限制,拓展了金融服务范围,这使得乡村居民和企业能够通过手机银行、网上银行等渠道随时随地获取金融服务,并利用数字技术开发了多种适合乡村地区的金融产品和服务,这些产品和服务不仅满足了乡村客户的多样化需求,还降低了金融服务的门槛和成本,能够解决乡村客户“短、小、频、急”的融资需求。 第三,商业银行数字化转型使用数字金融业态能够助力农业现代化、推动农村产业融合、促进乡村经济多元化发展,数字信贷为乡村地区的农业种植、养殖、农产品加工等产业提供了融资支持,数字金融支持乡村地区发展休闲农业、乡村旅游、农产品电商等新兴产业,促进乡村经济的多元化发展,带动乡村就业和居民收入增长。 商业银行数字化转型激发乡村创业活跃度,促进乡村振兴。熊彼特创新理论认为金融体系的资金支持能够促进企业家进行“ 破坏性创新”(Schumpeter,1912)[11]。商业银行数字化转型减轻了传统金融服务对硬件设施的依赖,能够降低信贷门槛,缓解地区融资约束,商业银行能够为农村创业者提供更多的资金支持,激发乡村创业活跃度。 首先,根据熊彼特创新理论企业家的“破坏性创新” 能够提高生产效率,促进经济增长,而乡村创业活跃度的提升也能够有效推动乡村产业的多元化发展。返乡创业人员和“新农人”带着技术和创新理念进入乡村,发展特色农业、农村电商、乡村旅游等新兴产业,优化乡村产业结构。 第二,乡村创业的活跃具有正外部性,乡村创业的活跃有助于改善乡村生态环境、人居环境,提高乡村治理能力。一方面,创业者通过发展生态农业、乡村旅游等绿色产业,促进乡村生态环境的保护和修复;另一方面,乡村创业能够带动基础设施建设,提升农村人居环境,打造宜居宜业的美丽乡村;此外,返乡创业者积极参与乡村治理,推动自治、法治、德治相结合的治理体系,提高乡村治理的科学性和有效性。 第三,数字金融缓解了低物质资本和低社会资本家庭的创业信贷约束,进而促进其创新创业,带动居民的收入增长,尤其是农村低收入群体收入的增长。乡村创业为农民提供了更多的就业机会和收入来源。一方面,创业者通过发展特色产业带动农民增收;另一方面,通过完善利益联结机制,农民可以参与产业发展,分享产业增值收益。 商业银行数字化转型调动乡村创新活力,促进乡村振兴。商业银行数字化转型通过多种方式调动乡村创新活力,进而促进乡村振兴。首先,数字化转型使商业银行能够搭建线上金融服务平台,整合乡村产业链上下游资源,形成完整的乡村创新创业生态;同时,平台还可以连接乡村企业和外部市场,帮助乡村企业拓展销售渠道,提升品牌知名度,这种数字化平台不仅降低了创业门槛,还为乡村创业者提供了更广阔的市场空间和资源支持,激发乡村创新创业活力。 其次,培养创新人才,提升乡村创新主体能力。商业银行数字化转型可以通过多种方式培养乡村创新人才,一方面,银行可以通过线上教育平台,为乡村居民提供金融知识、数字技术、创新创业等方面的培训课程,提升乡村居民的数字素养和创新意识;另一方面,银行可以与地方政府、高校和科研机构合作,开展乡村创新创业大赛、科技下乡等活动,吸引高素质人才投身乡村创新实践,通过这些方式,商业银行能够为乡村创新提供人才支撑,提升乡村创新主体的整体能力。 再次,促进乡村数字基础设施建设,优化创新环境。银行在开展数字金融服务过程中,需要乡村地区具备良好的网络通信、智能终端等基础设施支持,因此,银行会与政府、科技企业合作,共同推动乡村数字基础设施建设,良好的数字基础设施不仅为数字金融服务提供了基础保障,也为乡村创新活动提供了更便利的条件,吸引更多创新要素流入乡村。 此外,推动乡村文化创新,营造创新氛围。商业银行数字化转型可以通过金融服务支持乡村文化创新活动。银行可以为乡村文化创业项目提供资金支持,鼓励乡村居民开发具有地方特色的文化产品和服务,如乡村手工艺、民俗旅游等;同时,银行可以通过线上平台宣传乡村文化创新成果,提升乡村文化的知名度和影响力。良好的乡村文化创新氛围能够激发乡村居民的创新意识,吸引更多人才和资源投入乡村创新实践,形成乡村创新的良性循环。 五、结论与启示 商业银行数字化转型在推动乡村振兴方面展现出巨大潜力,为金融服务下沉乡村提供了新的思路和方法。这一实践启示我们,数字技术与金融服务的深度融合是解决农村金融服务痛点、促进乡村全面振兴的关键路径。 (1)加强政策引导与支持。政府应制定针对性的政策,鼓励商业银行加大数字化转型投入,特别是在乡村金融服务领域;建立风险补偿机制,降低金融机构在乡村信贷中的风险成本,提高其服务乡村振兴的积极性;政府应加强对数字金融创新的监管,确保金融安全与稳定,防止数字金融风险向乡村地区传导。 (2)促进金融机构数字化能力提升。商业银行自身应加快数字化转型步伐,加大金融科技研发投入,培养和引进数字金融专业人才,提升数据处理与分析能力;充分利用大数据、人工智能、区块链等技术,优化信贷审批流程,降低信息不对称,精准识别乡村长尾用户需求;加强与科技企业、电商平台等合作,拓宽金融服务场景,提升金融服务的可得性和便利性。 (3)强化商业银行数字化转型的机制建设。商业银行数字化转型通过提高地区金融发展水平、激发农村创业活跃度和调动乡村创新活力等路径助推乡村振兴。因此,银行应进一步完善数字化金融服务体系,提升金融服务的可得性和便利性,为农村地区提供更高效、更精准的金融支持。一方面,通过大数据、人工智能等技术手段优化信贷审批流程,降低金融服务成本,提高金融服务效率;另一方面,加强对农村创业者的金融支持,开发适合农村创业的金融产品和服务,如小额信贷、创业担保贷款等,激发农村创业活力;同时,银行应加强对乡村创新的支持,为乡村振兴创造良好的金融生态环境,培训乡村创新人才,支持创新文旅产业,最大程度的激发乡村的创新活力。 商业银行数字化转型为乡村振兴提供了新的机遇和动力。商业银行数字化转型通过提高地区金融发展水平、激发乡村创业活跃度和调动乡村创新活力等途径够进一步释放数字金融的潜力,推动乡村产业、生态、文化、治理等方面的全面振兴,实现金融服务与乡村振兴的良性互动与协同发展。 参考文献: [1]温涛,向栩.农村金融服务农业强国建设:基础能力、薄弱环节与创新路径[J].经济学家,2024(4):56-66. [2]周国富,郭淑婷,张春红.数字普惠金融对乡村振兴的影响:机制与路径[J].调研世界,2024,(11):3-16. [3]徐叶,薛永基.乡村振兴背景下数字普惠金融对高质量发展影响研究——基于农业上市公司样本的研究[J].财会通讯,2024(5):76-80. [4]王诗卉,谢绚丽. 中国商业银行数字化转型:测度、进程及影响[J]. 经济学(季刊), 2022,22(6):1937-1956. [5]胡国晖,朱露露.金融科技对商业银行全要素生产率的影响及作用机制[J].科技管理研究,2023,43(22):175-182. [6]何立峰,王丽珊,陈俊良,等. 金融科技应用与涉农信贷风险——来自980家农村商业银行的证据[J]. 金融理论与实践,2023(8):53-64. [7]亓浩,周月书,何立峰. 农村金融机构数字化转型与金融服务质效[J]. 财经研究,2024,50(1):64-78. [8]宁爱照,刘现武.数字普惠金融赋能农村居民家庭金融健康:特征优势、理论机制与实现路径[J].农业经济问题,2024(9):30-40. [9]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502. [10]Egret B,Ja wade F.The nonlinear relationship between economic growth and financial development[J]. Journal of International Money and Financ,2018,88:1-22. [11]Schumpeter,J.The Theory of Economic Development[M].Harvard University Press .1912. |

商业银行保本收益

商业银行保本收益 DeepSeek视角下人

DeepSeek视角下人 商业银行数字化转

商业银行数字化转 数字人民币用户接

数字人民币用户接 基于文献计量学的

基于文献计量学的 金融科技对我国城

金融科技对我国城 商业银行资产负债

商业银行资产负债

{kind=link}