DeepSeek�ӽ����˹����������Ľ��ڴ���ģʽ������ս�о�

|

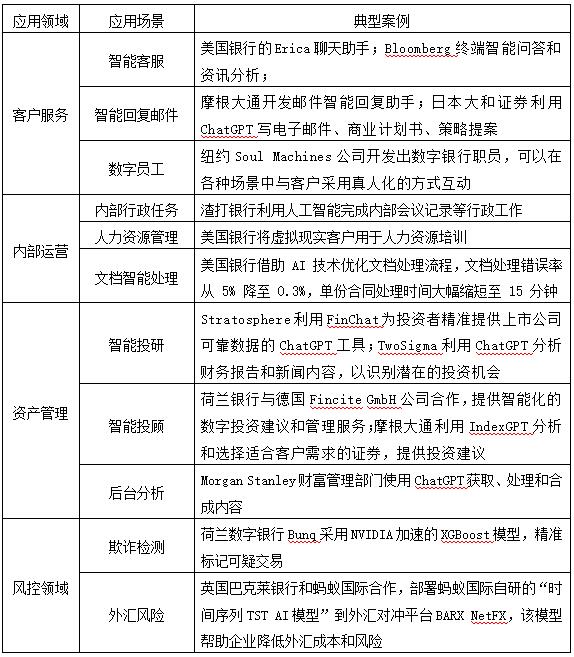

���ƿ� ���������Ÿߵ�ְҵ����ѧУ������ ���� 214000�� ժҪ��������DeepSeekΪ��Ҫ�о����۵����������˹����ܼ�����������ҵ�����ĸı䣬�ڴ˻���������̽������Ӧ�����ռ��Բ���ͨ����DeepSeek�������о��������ü����ڽ�����ҵ�е���Ӧ�ã��Ӷ�ָ���˹����ܼ���Ӧ������ҵ��������ݱ����������������ս�����ڴˣ���������˽���“����-�ƶ�”Эͬ�ݻ�����������������֤���ڴ��������ݰ�ȫ֮����ƽ����չ���ٽ������г������������� �ؼ��ʣ�DeepSeek���˹����ܣ����ڴ��£����ڼ�� �˹�������Ϊ�߸��Լ�������Ϊ�ƶ�����ҵ���ĺ�����������������Ҳ������Ӱ�졣DeepSeek��Ϊ�˹����������������������ǿ���������������ɼ���Ҳ�������Ž�����ҵ�ķ�չ����������ż�������Ҳ���������ͼ����Ӧ�����⡣��ˣ������о��˹������ڽ��������Ӧ�ã����������ڽ��ڴ�ҵ�߾����մ��»���������Ϊ��ܲ����ƶ�ǰհ�������ṩ�������ݡ� һ���������� Ŀǰ��������о���Ҫ�ֳ����������⡣��һ�࣬ѧ������Ҫ�о����˹������ڽ���ҵ�и�������Ӧ��������ڶ��࣬ѧ���ǹ�עAI�������öԽ��ڴ�ҵ��Ա����ҵ��̬������Ӱ�졣 AI�����ڽ���ҵ��������Ӧ������Ҫ�����ڶԷ��չ������ͻ�����Ͷ�ʾ��ߵȾ��峡���еļ���ʵ�֡���������2025����������������������Ϲ���AI���ģ��Ϊ�о�������ģ�͵�Ԥ���ֽ�������㳨�ڽ�Ϊȷ����ˬ��2025�������ڽ�����ҵ��ȫӦ������ʽAI�������ݡ������Ӧ�õȲ����������ط��ղ�������Ӧ�Ľ��顣������½ặ�ͳ���꿣�2025�������о������ֻ�����������������ϵ�Ż������շֵ��������ܻ���Ƽ��Эͬģʽ�����еĺ������ã��˹�����Ϊ�ƽ�Ƽ��������õ�����ϵ�Ľṹ�������ṩ��ȫ�����������Ʒɺ���һ�ɣ�2024���о��˴�����ģ���ڽ�������Ķ��DZ�����ó������ܽ������еļ����ѵ㣬������ΪAI�������������ڽ�������Ĺ����У���Ҫע�����Ӧ���г���������չ���Ҫ��AI�����Խ��ڴ�ҵ��Ա����ҵ��̬�ȷ�����о�����Ҫ�����ڸü����Խ��������ھ�ҵ�ṹ�ı仯��רҵ��������ת���Լ�������ܵ���ս�ϡ���ͻ��գ�2025����ΪAI�������������ڿƼ���ͬʱҲ����������ط��յ���������ӣ����Ҫ�ƶ�AI���ڿƼ��ĸ�Ч��������ִӼ����ͷ����Ͻ�������Ӧ�ļ�ܷ�ʽ����ɣ�2025���������о���ص��Ͱ������ָ�����ѵ�����ݶ���ҵ����������Ҫ�����ã��������AIѵ������������淶�������ͷž�ļ�ֵ����ˣ���ӿ��ƶ�����ת��Ϊ��������������˼����2025��������ΪAI�Խ��ڻ�����Ӱ����Ϊ��Զ������AI��������Ӫ�����ķ����о���Ӱ��ľ�����ֽ�һ�����Ӧ�Ծٴ롣�Ʊ���(2024)ָ������������λ���ӵ��AI�ǰ�����ҵ��ǰ����Ҫ���⣬���ͬʱ����ע�����˼��������ԡ���ȫ�Եȷ������ս�� Ŀǰѧ���ǵ��о����ص���Ҫ�ڼ��������ҵ�������ںϼ���������Ϊ������DeepSeek�ڽ��ڻ������ֻ�ת���и������õ��о���������ͼʹ�о������Ͻ���������ʹ�о��ijɹ��ܶ�ʵ�������п�ѧ����ϵͳ�Ե�ָ���� �����˹������ڽ�������Ӧ�õ���״ �˹������������ƶ�����һ�ֿƼ�����������ȫ����������Ƕ��Ҳ������������̬�ơ�����������Ϊ�������µ�������ʾ������90%��Ա��������AI����������������̬��Ŀǰ��AI����������������ҵӦ�ý�ΪѸ�٣�Լ88%�Ľ��ڹ�˾��ʼʹ��AI����˾Ͷ�ʻر���Ҳ����AI���������õõ���ߡ�ŷ�Ľ�������Ҳ�ڴ�������AI��������������������ϴ���AI��������AIģ��������թ��⡢���ռ�صȷ��档��������Ҳͬ����������AI�������ɽ�ɽFligoo��˾�з���Sharp AI Practice Insights��Ԥ��������ߣ��ܹ������ͻ�����Ϊ�����ṩ������Եķ��� ��1 AI�����ڹ������ҵ����ҪӦ�ó����Ͱ���  ������Դ��Financial Stability Institute�Լ��������� �ҹ�AI��ģ�͵���������ģ�����Ͽ죬���ڿ�������ҵ��ҽ�ƺͽ��ڵ���ҵ�����ݡ�ȫ�����־��ð�Ƥ�飨2024�������ݣ�ȫ��AI��ģ��������1328��������ռ��44%���й�ռ��36%��λ��ȫ��ڶ���Ԥ�Ƶ�2028���г���ģ�ﵽ1179��Ԫ���������Ͽ������������ʼת���Ʒ�����Ŀɳ����Ե���������Ҫ�ع�����ǿ������Ҫ���ڽ���ҵ���Ķ�Ԫ���������Ϲ滯���á� ��2 ��5���ҹ������˹����ܵ���ػ�����ļ�  ������ԣ�������ҵ��AI���������������Žϴ����ơ�һ���棬������ҵ������������������������ҵ֮һ���ճ��ĸ���ҵ���ۻ�������������Ϣ����һ���棬�����ߵ������£��ҹ�������ҵҲ�ӿ������ֻ������ܻ��Ľ��̡�����Wind���ݿ������µ�ͳ����ʾ��2023���ȯ��ITͶ�ʴ�430.3��Ԫ��ռ����2016���3.16%��������10.6%�����⣬�����Ͽ�AI������������ı���������������Ҳ������ǿ����Ҫ�߶ȹ�ע���ǣ�����������AI����������õı���Ҳ�������ݰ�ȫ��ģ��“�þ�”�����⡣ ����DeepSeek�������� DeepSeek ��һ�ֻ������ѧϰ�������ھ������������������ϵͳ�����ĺ���Ŀ���ǻ��ڶԺ������ݵ���ȷ�������ȡ�����м�ֵ�����ݣ���Ϊ�û��ṩ��ѧ�ľ���֧�֡� 1.�����ܹ�������㷨 DeepSeek �����ѧϰ����ϣ����ɵ��ں��˶��������ṹ����Щ����������桢Эͬ�������Ӷ�ʵ�����Ժ�����������١����Ĵ�����������㷨����ǿ��ѧϰ�����ɶԿ������ǰ�ؼ�����������ϵͳ����ѧϰ��ģʽʶ���Լ������Ż���Խ������ǿ��ѧϰ�ܹ���ϵͳ�ڸ��ӵ������г��������������Դ��������Ȳ��Ż�������ѧϰ·���������ϵ�����ɶԿ���������ϵͳ����Ժ�����Ϣʱ���ܹ�������ȫ��λ�����εľ�ϸ�������� 2.�������� ��һ����˹�����ģ����ȣ�DeepSeek �����Ҿ��и��ߵ���Ӧ�ԡ�����Ը��Ӷ��Ľ����г�����ʱ�����ܹ��������������Լܹ���ʵʱ�Ҿ�����Ӧ�г��䶯����ǿ��ķ����Խ�ģ����������Ч�����ڱ���֮���������������Ϊ�������ṩ�ؼ��ұȽ�ȷ�ο���Ϣ�����⣬DeepSeek�߱���ɫ�Ŀ���չ�ԣ���������“��ѩ��ЧӦ”����������������������ϵͳ����Ҳ��������������ǡ���������ҵ������������������Ҫ�� ����DeepSeek�����Ľ��ڴ������� 1.����Ͷ�ʹ��ʷ����� DeepSeekƾ�������Ȼ���Եľ������������ܹ����١���Ч�ķ����������г���Ϣ��������Ѷ����˾�Ʊ����ı����ݣ���Ͷ�����ṩ��ѧ�IJο����顣���⣬��ͳ��Ͷ�ʹ��ʲ��ɱ���ػ��ܵ��������������������Լ�����ƣ�͵Ȳ�������Ӱ�죬���Լ�ʱ����������ͻ�����DeepSeek����ʼ�մ��ڸ�Ч��ת״̬��ʵʱ�ظ�Ͷ���ߵĸ�����ѯ���⡣����Ͷ���ߵķ��ճ�������������������Ŀ�꣬�ƶ�����ѧ�Ͻ������������Ͷ�ʽ��顣 2.����Ԥ����������� �ڽ����г��ķ���Ԥ�ⷽ�棬DeepSeek����ǿ��Ķ�Դ�������Ϸ��������������ԶԽ������ݡ��������ߡ��г����Ƶȸ������ؽ��з������ܹ�ʶ��DZ�ڷ������ء��ڴ˻����ϣ�DeepSeek��ǰ����Ԥ���źţ����ڴ�ҵ�ߵ��Թ�����ѧ��Ч�ķ���Ԥ��ģ�ͣ�������������գ�Ϊ���ڻ����ṩ����ǰհ�Եķ���Ԥ����Ϣ�����ڷ��չ������棬��ؽ��ڷ��յĹ��������ܹ�����Ԥ����Ϣ��ʱ�ƶ�Ӧ�Բ��ԣ������ǿ�����г��Ŀ����������� 3.���ڷ������ʻ����Ч������ DeepSeekͨ�����ѧϰ�㷨�����û���������������Ч���ͻ����Ŵ������������������ѡ���ղ�Ʒ�����Եȷ���ĸ��Ի���Ϣ���������˽���ЩҪ��Ļ����ϣ�Ϊ���ṩ�ϸ�ƥ��ȵķ�������ҵ����������̷��棬ϵͳ���Խ��Զ������������ڶԿͻ����ݵ���֤��������Լ��ǩ�����������˵������У�һ������ڷ����Ч�ʺ�����������������еõ�������������һ�����Զ�����������Ҳ�����˽��ڻ�������Ӫ�ɱ��� ����������ҵ̬�µļ����ս 1.������������������ �Ƽ��ķ��ٷ�չ���˹����ܼ�����������������ǻ������ƣ�Ȼ�����������ĸ߶ȸ����Ը���ܴ����˲�С����ս������ǰ�����ݣ��� DeepSeek Ϊ���ʹ������˹�����ģ��������������ѧϰ�㷨�Լ����ӵ�������ܹ�֮������ʵ�ʵIJ����У���ģ����ִ�еľ��߹���������“����”�����������ǶԺ��������Ԥ���������˲�ȷ���ԡ���ˣ��������Щ�Ƚ�����ʱ��רҵ֪ʶ��ȱ�������似���Ķ�ȱʹ�ü�ܻ������Կ�չ��Ч�ļ�ܡ� 2.���ɷ����ͺ��ڼ������� �������ľ������������ڿƼ������뷨�ɿ���ݽ�֮���ܴ������ƶ���ʱ�ͣ����µ��ٶ��������ڷ��ɷ���ĸ��½��̡����������ʹ�����з��ɷ�����ϵ������˹������������ڴ����ij��ʱ�����Զ������Ľ���ҵ̬���輰ʱ����������֧�ţ��������˵Ľ���ҵ��ģʽ�ͼ���Ӧ���ڷ����ϳ����˿հ��ɫ�ش������磬��������Ͷ�ʹ��ʷ������ϣ��㷨��ѯ������������Խ綨����ȷ����Ͷ�ʾ���ʧ��ʱ�����ν�Ҳ�в����������ڽ�������Ҫ����ͨ�ĺϹ��Ա߽�������Ե��ͺ��ԡ� 3.������˽�밲ȫ������ս ���ڷ����£������Ž�����ݰ�ȫ����ҵ�����봴����������֮��ƽ������⡣DeepSeek ����Ȳ���������ݵ�ȫ���̴���ʱ�����ܻ�����������й¶���۸ĵ����⡣���ڻ����ڲ�����������ݴ���ϵͳ���ܴ��ڼ���©���밲ȫ�������ⲿ��ͼ������ڿ�ͨ�����繥������������ݡ����⣬���ֽ��ڻ����������ԵĹ�����ʹ���������Խ��ͻ�����Ų�����á���ˣ���ܻ����ڶԽ������ݰ�ȫ�ù����ͼල�ϲ�ȡ��Ч��ʩ�� 4.ϵͳ�Է��ռ��������Ѷ����� �˹����ܼ����ڽ�����ҵ�Ĺ㷺Ӧ�����ٱ����������ҵ̬��������Ҫ������Ȼ�������˼�����������ʹ�ý��ڻ�����Эͬ���������ܵ�ͬʱ��Ҳʹ�ý����г�ϵͳ�Է��մ����ٶȸ��졢Ӱ�췶Χ���㡣����ǰ�ģ�DeepSeek�ڷ���Ԥ�������������Ϊ���ڻ�������������ѧ�������գ����������ܹ���ʱ�ƶ�Ӧ�Բ��ԴӶ�����г��Ŀ���������������ͬ����һ�� “˫�н�”����ͬ���ڻ������������Ƶ��˹������㷨��ģ�ͽ��в��������г�����ͻ���������ʱ����ͬ�ʻ��Ľ��ײ��Ի�Ӿ�ԭ���г���ʧ�⣬�Ӿ�����г��IJ��ȶ��ͷ��մ����� ����Ӧ�Խ�����ҵ̬�¼����ս�IJ��� 1.��ǿ��ܻ����ļ����������� �˹����ܼ�����������������ںϺ��ֳ��˸߶�רҵ���븴���Ե��ص㡣���ڴˣ����ڼ�ܻ���Ҫ�Ӵ����ؼ���������о���ѧϰ���������ȶ��ý���֪ʶ���������ܼ������ۺ��ͼ���˲š�һ���棬�������У�����л�������ҵ����Э����ϵ�����̬���Ľ���ѧϰƽ̨��������Ա���˹����ܼ��������⡢Ӧ�á�ʵ����������һ���棬���ֿ��Ű��ݵ�������������ⲿ�����������ⲿ����ר�ң��Ӵ��Խ��ڴ��²�Ʒ�����˼�����������ȣ����ܵ�רҵ���� 2.���Ʒ��ɷ��������ƶ� �Ӷ�����Ʋ���ӿ��ƶ���������ط��ɷ���ͼ���ƶȣ���ȷ�˹����������ڽ���ʵ���е�Ӧ����Χ�����ߡ����ι����Լ����ϸ��ȹؼ�Ҫ�ء�����������Ͷ�ʹ����������˵Ľ���ҵ�����ƶ�ר�ŵķ��ɷ���ͼ�ܹ�����հش����������еĽ��ڷ��ɷ�����ϵչ��ϵͳ�Ե�����������Ե���������һЩ�����˹��������������������ݰ�ȫ��ר�����ݣ���ȷ������ҵ�����˹����ܼ���ʱӦ��ѭ�ĺϹ���ߣ������Ż���������ʱ����� 3.��ǿ������˽�밲ȫ���� ���ӶԽ������ݵİ�ȫ��������ǿ�Խ������ݵİ�ȫ�����ͼල��顣��ؼ�ܲ��������Ͻ���רҵ��̬�ȣ������������ݰ�ȫ������������Ƶ�ר���ж������ÿ�ѧ����������ָ����ȫ��λ���ӽ��ڻ��������ݰ�ȫ�ķ�����ϵ�Ƿ�ɿ���Ч��ͬʱ���������������Υ����Ϊ�������̶����Ӷ�����ǿ�����������ơ����磬����Υ����������Ը߶�÷�������Ҫ�����ģ����ڱȽ����ص������ȡ�������Ӫ����Ȩ�ȡ� 4.������Ч�ķ��ռ���������ϵ ���˼����ں��������г���ϵͳ�Է��ճ��ֳ����������ε��ص㣬���ڴˣ���ܻ����轨����һ������ε�ϵͳ�Է��ռ���������ϵ��������ԣ�����ϵӦ�л��ں���������������ߡ�����������ֶκ��г����ɻ��ơ��Ӻ�۾��ý��ڴ�����������۽���һ���������ڻ������ٵ������г���������Լ���������⣬ǿ���Խ��ڻ�����ҵ������������մ�Ⱦ�Ե���������������Ԥ��ָ����ϵ����̬����ѹ�����Ի����� DeepSeek���������˹����ܼ���Ƕ�������������������ҵ�������µ���ս�ͻ����������ڴ�����������һϵ�б��Ҳ����ܴ����˲�С�����⣬�����ͺ����ݰ�ȫ��������Ҫ������ԡ�ΪӦ����Щ��ս����ܻ�����Ҫ����“����-�ƶ�”Эͬ�ݻ�����ܻ��������ϴ��¼�ܷ��������Ͻ����г����ȶ��������С� �ο������� [1]����,����,������,������.����㷨���������ʿƼ���˾��ŷ�����ڻ���Эͬ�����о�——���ڰͿ����������Գ�ƽ̨BARX NetFX�������Ϲ��ʣ�TST��AIģ�͵�ʵ֤����[J].�ִ���ҵ����,2025,(13):82-87. [2]��ˬ.������������ʽAI������Ӧ�á�������Ӧ��[J].ծȯ,2025(5):69-75. [3]����,½ặ�,�����.���ֻ������¿Ƽ��������õ�����̬��ϵ�����о�[J].����,2025(4):73-83. [4]���Ʒ�,��һ��.������ģ���ڽ����г�ҵ���е�Ӧ����̽��[J].���ʽ���,2024(4):62-69. [5]������,�����,����,���IJ�,������,κ�ƽ�.ChatGPT+����:�˸�ֵ�ù�ע���о�����������[J].��������.2023,35(4):3-11. [6]�,����.DeepSeek���˹����ܸ��ܽ��ڿƼ�3.0:��ϵ�����������[J].�½�ʦ����ѧѧ��.2025(4):80-89. [7]���,�ˠ�,�ļ�.AIѵ�����ݵ������ʲ�������ʽ�ݽ�——���۽��ڻ�������[J].���ʽ���.2025(5):28-34. [8]��˼��,������,������. AI��ģ�ͶԽ��ڻ�����Ӱ�����——����������Ӫ�����ӽ�[J].���ڻ��,2025(6):20-25. [9]�Ʊ���.ChatGPT/����ʽAI�Խ�����ҵ��Ӱ�졢��ս��Ӧ��[J].����.2024(12):86-92. |

��ҵ���б�������

��ҵ���б������� ����������ɫ����

����������ɫ���� DeepSeek�ӽ�����

DeepSeek�ӽ����� ��ҵ�������ֻ�ת

��ҵ�������ֻ�ת ����������û���

����������û��� ����������ѧ��

����������ѧ�� ���ڿƼ����ҹ���

���ڿƼ����ҹ���

- ����������ɫ���ڶ�����ҵ�ṹ��

- DeepSeek�ӽ����˹����������Ľ�

- ��ҵ�������ֻ�ת���������ȫ��

- ��Ч����������ڷ��յ��������

- ����������û����ܶȵ�Ӱ������

- ת�ͽ��ڸ���������������չ����

- ����������ѧ�����־���������

- ����ѺƷ���ʣ����ڷ�����ģʽ��

- �����������ֻ�ת�͵�Ӱ�����ط�

- ���ڿƼ����ҹ�������ҵ���о�Ӫ

- ��ҵ�����ʲ���ծ������չ������

- �����ڿƼ���ҵ����ʹͶ��֧����

{kind=link}