ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >�������ֻ��Ҷ���ҵ�������÷��յ�Ӱ���о�

|

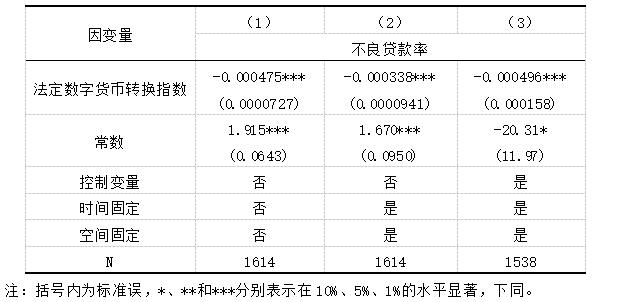

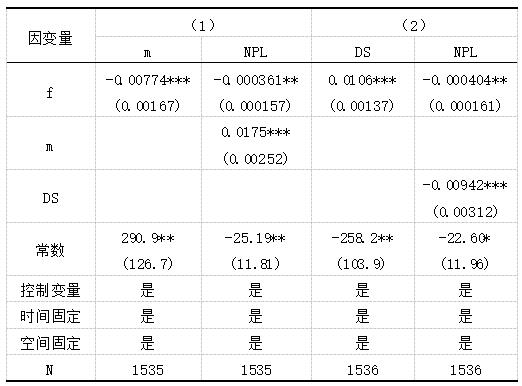

���� ���� �����Ϲ��̴�ѧ��������ѧԺ������ ��ɳ 410205�� ժҪ�������ҹ��������ֻ��Ҳ���“��������-��ҵ����-��ṫ��”��Ͷ����ϵ����ҵ���ге��ŷ������ֻ�����ͨ��һ�����Ҫ���ܡ����ŷ������ֻ��ҵķ��й�ģ���������䷢չ��Ȼ������ҵ�������÷��ղ������ӵĽ������á�Ϊ���巨�����ֻ��Ҷ���ҵ�������÷�����Ӱ�죬�������й�2013-2022��164����ҵ���е��������Ϊ�о�������ʵ֤�����������ֻ��Ҷ���ҵ�������÷��յ�Ӱ�켰�����û��ơ��о����֣����з������ֻ��ҿ���Ч������ҵ�������÷��գ���ͨ����ҵ����������ˮƽ��ծ�ṹ���н���ƶ��������÷��ղ���Ӱ�졣���ĵ��о������ܹ���Ч���ͷ������ֻ��ҷ��ж���ҵ�������÷��յ�Ӱ�죬ͬʱ����Ϊ�������ֻ��ҵ�ȫ���ƹ��Լ���ǿ��ҵ�������÷��չ����ṩ�ɿ������߲ο����ݡ� �ؼ������������ֻ�������ҵ���������÷��� һ������ 2009���Ա��ر�Ϊ�����ĸ���˽�����ֻ�����̳��֣���������н�ǿ���������������ԣ�������в���ڰ�ȫ���ƻ������г���������������ȶ�������DZ�ڷ���[1]����ˣ��ҹ���2014�������Է������ֻ��ҵ��з�����������2020�������������ֻ����Ե���Ļ������Ŀǰ���������ֻ���ʵʩ�����꣬��ȫ����Χ��ȷ���˺���17��ʡ������26���Ե������γ�10��ָ����Ӫ�������չ�����棬���������ۡ��������顢��������������γ���һ���ɸ��ơ����ƹ��Ӧ��ģʽ����ǰ�ҹ��������ֻ��������żȶ��ķ�չ����Ȳ�ǰ�У��ڹ��ڽ�����ϵ�еĵ�λ��Ӱ�������������� �ڵ�ǰ�ķ������ֻ��ҷ�����һ������£����ڻ�ȡ�������ֻ�����Ҫͨ����ҵ���л��ڴ����жһ�����ˣ��������ֻ������ɶ���ҵ���еĴ�����һ���ļ���ЧӦ��Broadbent��2016��[2]�������д���ģ�ļ��ٻ�ֱ��Ӱ�����е��ʽ���Դ�������������еĴ�������������ܣ�2020��[3]������ҵ���е����÷��ղ���Ӱ�졣��һ���棬���ƶ���������Ҵ��ģӦ������������Ľ����У����к���ҵ���пɽ����������ֻ��ҵ����ֻ����Ի�ȡ���꾡�����۽������ݣ����㣬2019��[4]��������֧����ҵ����ʵʩ����ȷ�Ĵ������ߣ���������ʶ�����÷��ա���ˣ��������ֻ��ҵķ��н�����ҵ�������÷��ղ�������Ӱ�졣 Ŀǰ��������ѧ�ߵ��о���༯���������������棺��һ���������ֻ��һ������еĴ�ͳҵ��ͽṹ���������ֻ��ҷ��к����ڸ�������ҵ��Ľ�������ͨ����Ϊ�м��̵����н��У��⽫����ij����ҵ���еĴ�ͳ֧��ҵ��Raskin��2016��[5]����Դ�ͳ�����½��㼰��ͳ����ҵ����ɸ���Ӱ�죨��������2018��[6]�����ܵ�����������һ���̶��������½���Raskin��2016��[5]�����ջ��д������ʽ��������ϵ������ʩ���صȣ�2016��[7]��ͬʱ���������ֻ��һ�����Ӱ����ҵ���еĴ����Դ�ͻ�������ռ��ҵ���д�Andolfatto��2021��[8]�����д���Ҳ������ٶ����٣�����ܣ�2020��[3]����Σ��������ֻ��ҷ��лή�����е����û��Ҵ�����������־����2019��[9]���ܱߵȣ�2021��[10]�����£�2022��[11]����Ϊ�����������������ŷ������ֻ��ҵķ��ж����ӣ�ͬʱ100���ķ������ֻ��Ҵ�������ʻ����������������������ͻ��ҳ�������������ֻ��һ�Ӵ���ҵ���еĽ��ڷ��ա��������ֻ��ҵķ���һ������ܻᵼ����ҵ���еĴ�����������������������ܣ�2020��[3]��������ܻ����“��������”��Broadbent��2016��[2]���Ӵ�“������ý”��Bindseil��2019��[12]��ʹ�����м�ľ����Ӿ磨����ƽ�����2019��[13]�����ҿ��ܻ�ʹ�����д������ҵ���д���γɾ�����Raskin��2016��[5]����һ���档�������ֻ��ҿ��ܻ�ʹ�ý��ڴ����ԼӾ磬����������д�ͳ���ڻ��������ż��ҷ������ӵĿ����ԣ�Bindseil��2019��[12]��������ҵ����Ϊ�ָ��ͱ���ӯ��ˮƽ������ѡ����սϸߵĴ��ʹ�ý��ڷ��ս�һ���Ӵ� ������������ȣ����ĵıʹ���Ϊ��һ���棬����ͻ���˵�һ�ӽǵľ����ԣ�������ҵ�������÷����ӽǣ����������ֻ�������ҵ�������÷�����ϵ��������һ���Ĵ����ԣ���һ���棬�����о��������۲��濼���������ֻ��Ҷ���ҵ���е�Ӱ�죬���ĶԱ�����ѧ�߹��ڷ������ֻ��ұ���ָ��Ĺ�����ѡȡ���ʵķ������ֻ��ұ���ָ�꣬����ʵ֤ģ�Ͷ�����֮��Ĺ�ϵ���м��顣 ���������������о���˵ 1.�������ֻ���Ӱ����ҵ�������÷��յ����۷��� �������ֻ��Ҽ��ʵ������Һ͵���֧�����ߵ�˫������[1]�������ڻ�����Ϣ���Գƣ�һ���̶ȼ��ٽ���Ħ���������ڽ�����ҵ�������÷���ˮƽ�����£�2022��[11]����“����-��ҵ����”��˫������ģʽ�£���ҵ���п���ͨ�����������н������ݹ������ڴ���ǰ�Σ�������������ҵ���н��ܺ������Կͻ����Ӵ������ݽ���ȫ���ϸ�µļ�أ��Լ��������ʵ��Ӫ״�������գ����㣬2019��[4]�������ڽ�����Ϣ���Գƣ��Ӷ�����̶��������жԴ�������ȷ�ԡ�һ������ţ������ֻ��Ҿ��п����Ե��ص����п�ͨ���ٺͷ�����������ݣ����������մ����ʽ�������ʹ�������ʵ�ֶԴ����ʵʱ��أ����£�2022��[11]�����������ܹ�Ѹ��ʶ��Ӧ�Կͻ���Ӫ�е�DZ�ڷ��գ�����Ч���ΥԼ���յķ�����������о�Ӫ���Ƚ��ԺͰ�ȫ�ԡ� ��ˣ��������Ϸ��������������˵1�� ��˵1���������ֻ��ҵķ��лή����ҵ�������÷��ա� 2.�������ֻ��ҡ�����������ˮƽ���������÷���ˮƽ �������ֻ���ͨ���ֲ�ʽ�˱�����ʵ����“��������”���ε���ȣ�2019��[14]��ͨ����Ե��ʵʱ���㣬ʹ�����ʽ�ʱ���ˣ�������������������������ֽ��н�֧��������̶������ҵ��Ľ���Ч�ʣ����ٴ�ͳ֧�������е���;�ʽ�ռ��������ͨ�������ʽ�����������ã������������ˮƽ�����㣬2019��[4]�������д��������Խϸߵ�״̬ʱ�����г��г�����ʽ�����ˬ��2022��[15]���н�ǿ�ķ��յ�������������ͨ����������ʲ����Ż��Ŵ��ṹ����Ч�������������ʲ�������Ҷ��������2023��[16]�������������÷��ա�ͬʱ������ҵ�ܾ��ò���Ӱ��ʱ�������Գ��������������Ϊ���Ŵ�֧�֣�������ҵ���ʽ��ȱ��ΥԼ����һ���������е����÷��ա����⣬�����Գ�������л���ǿ�г������߶����е����ģ���Ч���ٿֻ��Լ��ҵ�����ķ������ʣ������ڽ������÷��յ��ⲿѹ���������������÷��ա���ˣ�������ҵ����������ˮƽ����ߣ����е����÷���ˮƽҲ����֮���ͣ���˶�ȣ�2021��[17]�� ��ˣ��������Ϸ��������������˵2�� ��˵2���������ֻ����������ҵ���е�������ˮƽ��ͨ��������������Խ����������÷���ˮƽ�� 3.�������ֻ��ҡ����и�ծ�ṹ���������÷���ˮƽ �������ֻ����������ҵ���о��и���������ñ��飬���ڸ�Ը��Ѵ����Ի�������Ϊ�������ҵ����ת�Ƶ��Թ�������Ϊ������������У��Ӿ����еļ��ҷ��գ���ѩ����2023��[18]�����ǵ�ͬҵ��ծ�����ɴ�������Ҫ������Ҫ����ķ����ʲ���Ҳ���٣����������۴����ת�����ֻ���ʱ��Ϊ�˵�������½��������ʲ���ģ������ӯ����������ʴЧӦ�����л��ȡͬҵ��衢ͬҵ����������ծ������Ϊ����Ե��ʽ���Դ���Ӷ�����ͬҵ��ծ�����и�ծ�ṹ�еı��أ���ƽ�ȣ�2023��[19]�������м�ͬҵ�г������������Ͷ���ߣ�����Ͷ����ӵ�и��ߵķ���ʶ����������Ϣ������������ˣ�����Ͷ�����ܹ��������������ǰ����ʽ��ϵ������ʽ�ɱ��Ȳ��ԣ��ٽ��г����ɵ�ά����ǿ��������ҵ���е��ʲ������γ���������Լ�����������ⲿԼ�������ʹ���й������ھ��߹����и���ע�����о�Ӫ�İ�ȫ�Ժ������ԣ�ͬʱ��������·��ա��ڴ����������ڣ����й��������ڶԷ��յ�������������ȡ��Ϊ�ϸ�ϸ�µ���飬�Ӷ�һ���̶��Ͻ�����ҵ�������÷��ա� ��ˣ��������Ϸ��������������˵�� ��˵3���������ֻ��Ҷ���ҵ���еĸ�ծ�ṹ��������Ӱ�죬��ͨ�����ͬҵ��ծռ�Ƚ����������÷���ˮƽ�� �����о������ʵ֤�� 1.������Դ �������ۺϿ������ݵĿɻ�ȡ�ԡ������Ժ���ʵ�Ե�����ɸѡ�ؼ��������غ�ѡȡ2013����2022��164����ҵ������Ϊ�о�������ҵ���е��۲���������ҪԴ��Wind���ݿ����ҵ���е���ȱ��棬��۱���������Դ�ڹ���ͳ�ƾ֡� 2.������ѡ������� ��1�������ͱ��������������� ���ҹ�����ҵ���У��Ŵ�ҵ��Ĺ�ģռ�����ͬʱ���ҵ������������������ռ�ݹؼ���λ�������������ܹ�ȫ��չ����ҵ�������÷���ˮƽ��ţ�ղ���2022��[20]����ˣ�����ѡ�ò�����������Ϊ��ҵ�������÷��յĶ���ָ�ꡣ   �ġ�ʵ֤������� 1.�������ֻ��Ҷ���ҵ�������÷��յ�Ӱ�� �ڻع���������У�Ϊ���ϻع������Ƚ��ԣ����о���ȡ����������Ʊ����������̶�ЧӦ�ķ������±�Ϊ�������ֻ��Ҷ���ҵ�������÷���Ӱ��Ļ��ع�����ͨ��������ع����Ĺ۲�����������ַ������ֻ���ת��ָ������ҵ�������÷��յ�Ӱ�����1����������ˮƽ������Ϊ����������������ֻ����ܹ�����������ҵ�������÷��գ��뱾�о��ĺ������ۼ�˵�����ϣ�����1�õ���֤��ģ�ͻع������±���ʾ�� ��1 ���ع���  2.�Ƚ��Լ������ Ϊ����ǿ���ع����Ŀ��ŶȲ��ų�������Ը��ţ����Ľ����������Ƚ��Լ��飺һ�Dz����ܱߣ�2021��[10]���о�����M0�滻���Ľ��ͱ��������ǽ����ƽ�ȣ�2023��[19]��������ѡȡ�����ֵ��������ܶ�ı�ֵ�滻�����ͱ��������Ƕ��������ݽ�����β���������ǽ���������2024��[23]�ķ�����ȡ��ʱ��̶�ЧӦ�����������ı���һ�¡� 3.�������ֻ��Ҷ���ҵ�������÷��յ��н鴫������ ��1������������ˮƽ �ӱ�2�У�1����֪���������ֻ����ܹ����������ҵ����������ˮƽ�����ҷ������ֻ���ת��ָ������ҵ����������ˮƽ�ֱ�ͨ����5%��1%��������ˮƽ���顣��ˣ����ļ���2�õ���֤�� ��2�����и�ծ�ṹ �ӱ�2�У�2����֪���������ֻ����ܹ��������ͬҵ��ծ��ռ�ȣ����ҷ������ֻ���ת��ָ������ҵ���и�ծ�ṹ�ֱ�ͨ����5%��1%��������ˮƽ���顣��ˣ����ļ���3�õ���֤�� ��2 �н�ЧӦ����  �������������߽��� ����ѡȡ2013—2022��164����ҵ���еIJ���������Ϊ�о�������ʵ֤���鷨�����ֻ��Ҷ���ҵ�������÷��մ��ڵ�Ӱ�켰�����û��ơ�ʵ֤����������ҹ����з������ֻ��ҿɽ�����ҵ�������÷��գ���ͨ����ҵ����������ˮƽ��ծ�ṹ���н����Ӱ���������÷��ա� ���������о�����������������½��飺��һ���Ȳ��ƽ��������ֻ��ҷ��н��̡����ڷ������ֻ��Ҷ���ҵ�������÷����л������ã����ҵ���Ӧ��ֲ����������滮�ƽ����С���ǿ�����з��������ʩ���裬���Ϸ���ϵͳ�ȶ�����ȫ����Ч��Ϊ�㷺Ӧ�ô����������ڶ����Ż��������ߴ������ơ����ǵ��������ֻ��Ҷ���ҵ���������Ժ�ծ�ṹ��Ӱ�죬���������ƶ������������Ӵ��������仯��ͨ�������������߹��ߵIJ������н�Ŀ�꣬�û������߾�������������ϵ��ƽ����ҹ�Ӧ����ʵ�徭��������ϵͳ�Խ��ڷ��ա� �ο����ף� [1]�й��������С��й���������ҵ��з���չ��Ƥ�顷��http��//www.pbc.gov.cn/goutongjiaoliu/113456/113469/4293590/index.html [2]Broadbent B. Central bank digital currencies[EB/OL].2016. http//www.bankofengland.co.uk/publications/pages/speeches/2016/886.aspx. [3]�����.��������ҵ���ϵ�ܹ����䷢�жԾ������е�Ӱ��[J].��ҵ����,2020,39(12):147-153. [4]����.�������ֻ��ҷ�չ�Ĺ����鼰�ҹ���ҵ����Ӧ��֮��[J].���ʽ���,2019(2):73-80. [5]Raskin M ,Yermack D .DIGITAL CURRENCIES, DECENTRALIZED LEDGERS, AND THE FUTURE OF CENTRAL BANKING[J].Working paper series: Monetary economics,2016,(TN.22238):1-a2. [6]������.�������ֻ��ҵ�����[C]//��IMI�о���̬��2016��ϼ�.����;,2016:4. [7]ʩ����,������,�ϻ���.���ֻ��ҷ�չ�ſ���Ӱ�켰ǰ��չ��[J].�����ݺ�,2016(7):25-32. [8]David A .Assessing the Impact of Central Bank Digital Currency on Private Banks[J].The Economic Journal,2021,131(634):525-540. [9]��־��.�ҹ��������ֻ��ҵ�Ӧ��ǰ��������̽��[J].���ھ���,2019(12):3-7. [10]�ܱ�,��Ҷ�s,������.�������ֻ�������ҵ���м�Ч[J].���ʽ����о�,2021(10):56-66. [11]����.��������Ҷ���ҵ���о�Ӫ��Ч��Ӱ�켰Ӧ�Բ����о�[D].����:������ҵ��ѧ,2022. [12]Ulrich B .Central Bank Digital Currency: Financial System Implications and Control[J].International Journal of Political Economy,2019,48(4):303-335. [13]����ƽ,�.���Ҹ���:�ҹ��������ֻ��ҵĽ���ЧӦ����������ս[J].���ڴ�ѧѧ��(��������ѧ��),2019,36(5):69-76. [14]�ε���,Ҧ��.��������ֻ��ҷ�������ʵ����Ӱ�켰�Բ߽���[J].��������,2019,11(05):38-50+116-117. [15]��ˬ.��ɫ�Ŵ����ҹ���ҵ�������÷��յ�Ӱ��[D].�������⽻ѧԺ,2023. [16]Ҷ����,�����.����г�������ũ����ҵ�������÷��յ�Ӱ��——������ҵ���������Ե��ӽ�[J].�Ƽ��뾭��,2023,36(1):66-70. [17]��˶,�ż̺�,�ο���.�ҹ�������ҵ�������÷��ա�������Ӱ�����ؼ���Ҫ���о�[J].��������,2021(5):48-55. [18]��ѩ��.�������ֻ��ҳ������ҵ���е����ֻ�ת��[J].�ƾ���ѧ,2023(9):16-30. [19]��ƽ,��˳.���������ڷ�չ����ҵ���������Ե�Ӱ��——�����й�15���������еľ���֤��[J].����ѧ��,2020(12):80-87. [20]ţ�ղ�.���ֽ��ڷ�չ����ҵ�������÷���Ӱ����о�[D].����:������ѧ,2022. [21]Τ���,Τ��ǿ.�������ֻ��ҷ��ж��ҹ��������ߴ������Ƶ�Ӱ��[J].���м�,2021(11):130-134. [22]���,��־��.�������ֻ��Ҷ���ҵ���з��ճе���Ӱ��[J].���ھ���ѧ�о�,2024,39(02):168-186. [23]�����.�������߽ṹ�������־����뾭�ø�������չ——���ھ����������ܵ��ӽ�[J].��������̽��,2024(12):50-67.

����Ϊ����ʡ����ѧ������Ŀ“�߱��г���ϵ���������·�չ����γɵĻ�����·����Բ��о�”(��Ŀ���:21YBA147)�о��ɹ��� |

�������ֻ��Ҷ���

�������ֻ��Ҷ��� ս�Ե�����Ա����

ս�Ե�����Ա���� ������ʶԾ�����

������ʶԾ����� ��������塱����

��������塱���� ���ַ���ó�ױ���

���ַ���ó�ױ��� ������˱����¹�

������˱����¹�

- ���ؿ���ģ��Ľ����淨����ҵ��

- �������ֻ��Ҷ���ҵ�������÷���

- ������ҵ�в������Ա��ѵ������

- ���ܵ����㷨��ʯ��ׯ��������̼

- ��ҵ��Ӧ�����������Ż�·���о�

- ս�Ե�����Ա���������ƵĴ���ʵ

- ����������������ҵ����ģʽ

- ��ҵ�������ֻ�ת�Ͷ���С��ҵ��

- н����컯������Ա������Ч����

- ���ڴ����ݷ����ĵ��̾�Ӫ��ʵ

- ������ĸ��ӽ��µĽ���֧����Ӫ

- ���־��ñ�����ֱ�����̸����ϲ�

{kind=link}