舆情危机对企业市场效应的影响――以东方甄选为例

|

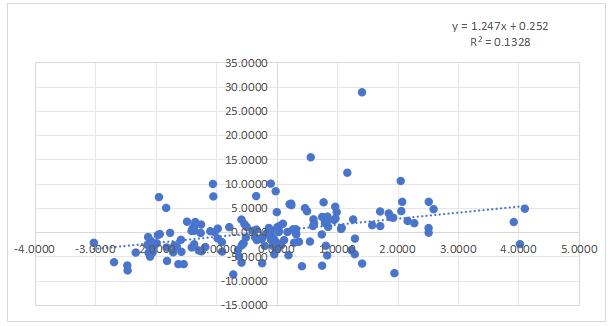

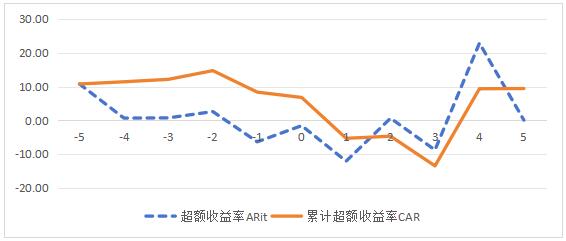

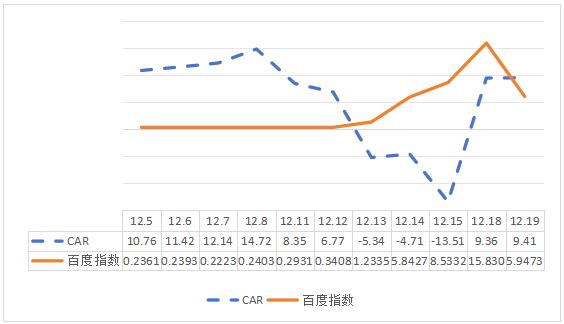

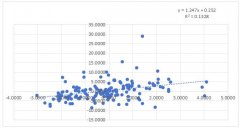

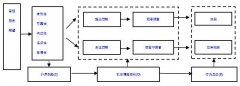

侯轶文 郑慧 (厦门理工学院,福建 厦门 361000) 摘要:数字化时代下网络舆论对企业的影响更加深远,如何提高企业治理应对突发舆论事件的效率,成为学界和业界共同关注的重点话题。文章以东方甄选“小作文”事件作为事件研究对象,采用事件研究法,对该舆论事件给企业带来的股价效应进行深入研究。研究结果显示,情绪放大因素与公司治理水平是股价异常变动背后的主要驱动因素,应对舆情响应速度与决策合理性是市值修复的关键变量。为提升应对突发舆情与优化股价表现的能力,企业应从监测预防、响应修复和评估总结三个方面全方位提高舆情治理水平,以提高企业整体竞争力,实现可持续发展。 关键词:事件研究法;市场效应;公司治理;舆论危机 一、引言 中国互联网络信息中心第55次《中国互联网发展状况统计报告》数据显示,截至2024年,我国互联网用户总量已达到11.08亿,较1997年统计的62万用户实现了指数级增长,互联网普及率亦攀升至78.6%的水平,这一发展态势使我国成为全球范围内网络零售市场规模最大、网民群体最为庞大的国家。互联网已成为推动高质量发展,以中国式现代化实现中华民族伟大复兴的强大助力,然而,互联网的高度普及也带来了新的挑战,互联网快速传播使企业负面事件更容易引发公众关注,进而导致股价剧烈波动。东方甄选作为一家高度依赖用户口碑的直播电商企业,其舆情敏感性显著高于传统行业,受舆论影响也更为显著。2023年东方甄选“小作文”事件引发了广泛关注,这一事件不仅凸显了直播电商行业在舆情管理方面的脆弱性,也进一步凸显了企业舆情管理的重要性。党的二十大报告强调了高质量发展、创新驱动和以人民为中心的发展思想,在这一背景下,企业作为经济发展的主体,其舆情管理不仅是企业自身的责任,也是社会关注的焦点。 王曰芬等(2020)以万科A为例,通过实证分析发现,负面舆情比正面舆情更吸引投资者的关注,这说明了投资者情绪在舆情传播中的放大作用。邢红卫和王汉瑛(2021)的研究表明,投资者情绪在低落时期对股价暴跌风险的敏感度更高,且暴跌风险的负向溢价仅存在于投资者情绪低落时期,这说明投资者情绪的变化对股价波动具有重要的反馈机制。张栋凯等(2015)通过向量自回归(VAR)模型分析发现,企业突发危机事件的网络舆情对股价产生了显著的负向冲击,且这种冲击在舆情发展的初期最为强烈。史青春等(2014)通过事件研究法发现,上市公司对负面舆情的公告回应虽然能够缓解信息不对称,但负面舆情对股价的冲击依然显著,相比之下,通过真实活动进行盈余管理的回应方式能够更好地缓解股价波动。王虹等(2019)研究发现,高管舆情危机会扩大公司股价崩盘风险,且财经性质舆情危机的影响更为显著。这表明高管个人行为及形象对企业的危机管理及市场表现具有重要影响。 基于此,本文以2023年东方甄选“小作文”事件作为研究对象,采用事件研究法探讨舆情危机对企业市场效应产生的影响,并进一步分析该事件中舆情对股价的影响路径,以期为我国电商企业加强舆情管理以实现高质量发展提供理论与经验借鉴。 二、东方甄选“小作文”事件背景 东方甄选前身新东方在线主要从事线上教育服务业务,于2019年时在港交所上市。作为新东方旗下的直播带货平台,东方甄选于2021年12月28日开始在抖音直播,初期粉丝量小且增长缓慢。2022年6月,董宇辉的一场双语带货直播成为转折点,其独特的知识带货风格迅速吸引大量粉丝,粉丝量从100万飙升至近2000万。此后,东方甄选成为抖音头部,到2022年底,其粉丝总量突破3600万,推出52款自营产品,总销量达1825万单。 2023年12月,东方甄选因“小作文”事件引发广泛关注,以下为事件过程的三个阶段: (一)争议触发阶段(2023年12月5日-12月11日) 2023年12月5日,东方甄选发布了一则吉林行的预热视频,董宇辉在视频中朗诵了一篇极具感染力的“小作文”,迅速引发观众关注。然而,12月6日,东方甄选官方账号在评论区回应网友询问时,表示文案大多由团队创作,而非董宇辉独立创作。这一回应引发了部分粉丝的不满,认为官方在抢董宇辉的功劳。12月9日,董宇辉在直播间批评小编“自以为很懂业务”“胡回复”,进一步加剧了粉丝对官方的质疑。12月11日,小编再次回应,与粉丝产生冲突,部分粉丝转向竞品直播间,事件开始发酵。 (二)危机升级阶段(2023年12月12日-12月14日) 12月12日,东方甄选CEO孙东旭在直播中公开讨论董宇辉的薪酬问题,并在直播中怒摔手机,指责粉丝存在“饭圈文化”,进一步激发了粉丝的不满,事件迅速升级。12月13日,董宇辉凌晨发布长文回应“小作文”事件,但未能平息粉丝情绪,舆论持续发酵。12月14日,俞敏洪发布视频回应事件,承认公司在管理上存在漏洞,并向董宇辉道歉,但粉丝流失仍在继续,东方甄选账号粉丝数流失10万。 (三)舆情平息阶段(2023年12月16日-12月19日) 12月16日,东方甄选发布人事任免通知,免去孙东旭CEO职务,由俞敏洪兼任CEO。这一高层调整显示出公司对事件的高度重视和积极应对态度。12月18日,俞敏洪和董宇辉共同现身直播间,董宇辉被任命为新东方文旅集团副总裁,给予董宇辉更高的职位和认可,平息了粉丝的不满情绪。事件逐渐平息,直播间恢复正常运营,舆情危机逐步化解。 三、东方甄选“小作文”事件市场效应研究 本文运用事件研究法,探讨东方甄选“小作文”事件对其市场的影响。事件研究法主要通过股价波动和超额收益率分析特定市场事件对公司股价的短期冲击路径。 (一)定义事件并选取事件日。关于"小作文出自谁手"的讨论最初并未引起大规模的讨论,但时任东方甄选CEO孙东旭在直播中的不当回应成为本这一事件的关键转折点,不仅激化了原有矛盾,更推动事件迅速升级为全网热议的舆论风暴。因此,本文选择孙东旭直播日作为本次事件的事件日,即2023年12月12日(t=0)。 (二) 确定事件窗口期和估计期。事件研究法作为短期股价异动的经典研究方法,适合分析此次“小作文”事件舆论对企业市场的短期影响。事件窗口期是指围绕事件发生时间的一个特定时间段,通常能够全面覆盖事件的发酵、高潮和平息过程且尽可能的短。因“小作文”事件期间无其他显著事件干扰,故本次研究选择事件日前后 5 个交易日为窗口期。因此,东方甄选“小作文”事件的窗口期是2023年12月5日至12月19日(t=-5~5)。 设定窗口期之后,为精准地评估企业在正常运营时的预期收益率,需要选取合适的估计期。事件估计期作为衡量正常收益率的核心时段,其数据通常会选用市场波动程度较低的前期数据,有利于更真切地呈现企业的正常收益情况。经过对各类影响因素的综合考量,并结合相关文献的研究成果,文章将事件发生前的 150 个交易日确定为估计期,具体时间为2023年4月26日至12月19日。 (三)选取市场模型,建立回归方程。本文借助标准市场模型来开展预期收益的计算工作,通过构建股票实际收益率与市场收益率之间的回归模型,为后续的收益分析提供基础。 首先计算估计期内个股的实际收益率Rit和市场收益率Rmt(由于东方甄选在港交所上市,因此本文选取恒生指数作为市场指数,以计算市场收益率。)。 如前文所述,2023年4月26日至12月19日被确定为事件估计期,根据公式(1)和公式(2),计算得出估计期内目标股票的实际收益率 Rit 和市场收益率 Rmt。 Rit= (Pit−Pit-1)/Pit-1 式(1) Rmt=(Pmt−Pmt-1)/Pmt-1 公式(2) 其中,Rit代表股票实际收益率,t代表时间,Pit是指目标股票在t日的收盘价格,Pit-1 是指企业股票在t-1日的收盘价格,Pmt是指恒生指数在t日的收盘价格,Pmt-1是指恒生指数在t-1日的收盘价格。 将计算得出的市场收益率Rmt和实际收益率Rit数据代入公式(3): E(Rit)=αi+βiRmt 式(3) 其中,E(Rit) 代表东方甄选第t天的预期收益率。Rmt 代表第 t 个交易日的市场收益率。αi和βi是市场模型的回归系数。通过回归分析,计算得出的回归系数分别为α= 0.252和β= 1.247,如图1所示。将以上系数代入方程,得到估计收益率的回归方程,其函数表达式为: E(Rit)= 0.252+1.247Rmt (四)计算超额收益率(AR)和累积超额收益率(CAR)。在窗口期内,先将市场收益率代入公式(3),以此求得预期收益率。随后,通过计算预期收益率与实际收益率之间的差额,即可得到超额收益率的估算值,其计算公式如下: ARit=Rit-E(Rit) 公式(4) 上式中,ARit代表第t日的超额收益率。 累积超额收益率(CAR)的计算方式为,将窗口期内每个交易日的超额收益率进行加总。具体计算公式为: CAR=∑ARit 公式(5) 关于超额收益率(AR)和累积超额收益率(CAR)的具体计算结果,详见表 1。此外,东方甄选在窗口期内的日超额收益率(AR)及累计超额收益率(CAR)的变化趋势,如图 2 所示。  图1 回归拟合图 (数据来源:choice金融终端) 表1 窗口期内东方甄选超额收益率  说明:东方甄选发布人事任免通知,免去孙东旭CEO职务,由俞敏洪兼任CEO发生在2023年12月16日(周六),因周末股市休市,把2023年12月18日作为T4日。  图2 东方甄选收益率走势 东方甄选窗口期内收益率走势如图2所示: 争议触发阶段(2023年12月5日-12月11日)的走势总体比较平稳。AR值多处于正值且有明显的下降趋势,最高为10.76(t=-5),最低为-6.37(t=-1),CAR数据也显示,事件发生前5天CAR值始终维持在正值区间。 危机升级阶段(2023年12月12日-12月14日)AR与CAR数值均有所波动,事件日当天AR出现了小幅度的增长,但在事件日后的第一个交易日下降到了窗口期内最低的-12.1。CAR在事件日前后呈现不断下降的趋势,事件日之后的第一天CAR直接跌落到负值。 舆情平息阶段(2023年12月16日-12月19日)数值趋于恢复到事件前。AR值开始回升且有明显的两次攀升和回落,在t为4日达到最高的22.86,t为5日的AR转为平均水平。CAR虽然在t为2日有小幅度回升,但在接下来的交易日跌到最低的-13.51,直到t为4日才回到正值。 由此可知,在东方甄选“小作文”事件中孙东旭直播对东方甄选的股价产生了一定的负面影响,总体来看市场对东方甄选“小作文”舆论事件持消极态度,且程度不断加强,事件日后市场态度有所回升,原因可能是得益于东方甄选采取的一系列人事调整。 四、舆情危机冲击机制与治理启示 (一)舆情危机市场反应的动态响应分析 舆情危机的冲击过程具有动态连续性,关键节点的数值变化虽以静态形式呈现,却能有效反映市场动态响应机制,进而揭示市场与舆情之间的动态互动关系: 2023年12月12日(t=0),董宇辉“小作文”创作权争议公开化,东方甄选CEO孙东旭的回应不当,进一步加剧了舆论风波。这一事件迅速引发市场强烈反应,一个交易日内东方甄选市值蒸发41.11亿港元,AR暴跌13.68%,CAR下跌幅度也达到12.11%,显示出市场对该事件的高度敏感和负面预期。 2023年12月14日(t=2),东方甄选首次发布官方回应,CEO孙东旭发布道歉视频,但未能有效平息舆论,反而导致粉丝大规模取关。受此影响,市场反应消极,AR续跌9.41%,CAR下滑8.8%。 2023年12月18日(t=4),东方甄选宣布重大人事任免,董事长俞敏洪兼任CEO,免去孙东旭的职务,同时董宇辉被任命为新东方教育科技集团董事长文化助理。市场对此反应积极,AR暴力反弹值达31.65%,CAR单日逆转22.87%,单日市值上涨58.36亿港元。 (二)舆情危机冲击机制 在对东方甄选“小作文”事件关键节点市场效应进行深入剖析后,本研究将事件的市场表现归因于舆情对股价的动态冲击路径以及企业危机治理的效能(如图3所示)。  图3 “小作文”事件冲击过程图 舆情危机对股价的冲击路径主要通过信息传导与情绪放大两种机制发挥作用。为了更全面地揭示这一过程,本文引入百度指数作为衡量社交媒体讨论度的重要指标。百度搜索指数综合了用户的搜索行为、媒体关注度以及社交媒体热度等多个维度,能够在一定程度上反映舆情的传播范围与公众的关注程度,进而揭示社交媒体讨论量对市场的影响。通过对东方甄选的累积异常收益率(CAR)与百度搜索指数进行回归分析(如图3所示),旨在深入探讨舆情危机与市场反应之间的动态关联机制。  图4 百度指数与CAR回归图 争议触发阶段(2023年12月5日-12月11日)事件并未爆发,CAR始终为正,百度指数也处于稳定状态,符合正常经营预期。东方甄选尚未出现显著的舆情危机,市场表现平稳。 危机升级阶段(2023年12月12日-12月14日)事件日当天,东方甄选AR值有所回升,当日晚孙东旭在直播间的回应引发第二天CAR下跌12.11%。同日,东方甄选百度搜索指数增长16.27%,第二天增长262%。自事件日开始,百度搜索指数的升高伴随着CAR值的下降,这说明舆情危机下信息传导对企业股价的巨大负面影响。此外,CAR值因事件影响下跌了28.23%,而高管回应后第一天CAR值相较于基准值贡献了42.9%的下跌。这表明孙东旭的回应不仅未能平息争议,反而引发了公众对公司管理能力的质疑,放大了市场情绪,促使投资者做出抛售行为。 舆情平息阶段(2023年12月16日-12月19日)包含两次公关修复的市场效果。第一次修复为东方甄选创始人俞敏洪宣布将会对此事进行调查,创始人首次回应实现了一个短暂小幅修复,带来3%的CAR值回升,但单日情绪修复不足以支撑舆论危机的平息,整体区间内CAR仍下跌,说明创始人首次回应可能未达预期,或市场认为缺乏实质措施,单纯表态不足以扭转当前趋势。第二次修复为12月16日东方甄选宣布重大人事任免,AR上涨31.65%,CAR逆转22.87%,百度指数增长85.55%。此次修复对CAR回升贡献率达75%,意味着人事调整才是市场反弹的直接驱动因素。这一决策被视为公司为切割风险源、保住核心资产(董宇辉IP)的关键举措,市场对此反应积极,股价与百度指数均显著上升,显示出投资者对管理层调整的认可以及对公司未来发展的乐观预期。此后CAR趋于平稳,表明此次危机解除。 (三)舆情危机治理启示 东方甄选“小作文”事件股价冲击路径与治理效能评估显示,舆情危机对企业的影响十分显著,及时有效的舆情治理对维护企业声誉和市值至关重要。本文从监测预防、响应修复、评估总结三个环节为企业提升舆情治理能力提供建议: 首先,企业应具备针对市场舆论的危机监测系统,及时发现并评估可能导致舆论负面化的信号。东方甄选“小作文”事件从争议触发到危机升级经历了长达一周的时间,从市场表现来看,正是缺乏对潜在舆情危机的有效识别,才造成“小作文”事件危机发酵,影响市场表现,同时对企业形象与品牌声誉产生负面影响。当前市场上已经具备比较完整的危机监测系统,运用AI预测与大数据模型能够将一些潜在因素考虑在内,预判舆论动向,及时捕捉危机征兆。企业可通过参考历史数据和行业经验设置合理阈值,当监测到公众负面情绪与讨论量达到预警阈值时,快速启动预警机制,有效应对舆论危机。 其次,面对新媒体时代下的舆情危机,企业需要迅速而有效的应急响应策略。东方甄选“小作文”事件中高管的不当回应对企业造成了极大的负面影响。作为高度依赖媒体的电商企业,在危机事件的响应策略上更应考虑公众情绪的管理,及时关注公众对事件的态度和看法。危机爆发后两天,企业才进行修复公关,导致舆论大量发酵,公众信任度降低,首次修复即创始人回应的公关效果也因此大打折扣。这表明东方甄选在处理危机事件时的能力有待加强,未来应更加注重舆情管理与公众情绪的引导。危机情境下,企业应当迅速发布具有高度透明性的官方声明,明确表达解决问题的决心并提供持续的事件进展通报,此举对于建立公众信任至关重要,能够显著降低社会公众的认知不确定性及无端揣测。运用数据挖掘技术与情感分析方法,可系统评估公众情绪倾向及其强度变化,实时监测舆论情感走向,预判潜在的情绪波动趋势,并据此制定针对性的沟通方案。企业高层管理者需深度介入危机管理过程,通过提升领导团队的专业知识储备与危机应对经验,确保在突发事件中能够迅速作出科学决策并采取有效措施。 最后,在危机处理结束后,企业需要采取措施修复受损的品牌形象和投资者关系。东方甄选应在危机处置完成后构建系统化的跟踪评估体系,对危机应对过程中的成功实践与不足之处开展全面复盘分析。该机制不仅有助于企业汲取经验教训,更能持续优化危机管理流程,从而提升整体应对效能。通过管理流程的系统性改进,东方甄选将能够在充满不确定性的市场环境中有效防范潜在风险,实现可持续发展。 五、结论与启示 本文以2023年东方甄选“小作文”舆论事件为例,采用事件研究法探索舆情危机对股价影响的机制和路径,分析企业响应速度与决策合理性对市值修复的影响。研究结果表明,舆情危机对股价的冲击具有“瞬时性”与“非线性”特征,企业响应速度与决策合理性是市值修复的关键变量。在事件发生初期,股价的波动主要受市场情绪的影响,而企业及时、合理的应对措施能够有效缓解股价的负面影响,促进市值的修复。此次东方甄选“小作文”事件的舆论危机案例可使企业认识到危机管理的重要性,企业要实现可持续发展,提升企业整体竞争力,还应保持敏锐的洞察力与应变能力,加强企业危机管理管理能力。 参考文献: [1]刘露露,林柏宏.事件系统理论视角下企业舆情治理——以东方甄选“小作文”事件为例[J].传媒,2025(3):93-96. [2]刘峰,刘桑田,孟庆玺.数智化与商业模式:从功能价值到情绪价值——以东方甄选“小作文”事件为例[J].财会月刊,2024,45(5):18-23. [3]张俊瑞,赵维娜,王倩雯.上市公司数据资产入表现状与市场反应——以A股上市公司中报为例[J].财会月刊,2024,45(24):42-50. [4]魏玖长,唐金亮,李义娜.企业声誉在食品行业企业危机响应过程中的作用——基于两家上市公司的比较分析[J].管理案例研究与评论,2024,17(4):527-540. [5]张瑜,孟祥飞,王新军.媒体关注度对股价崩盘风险的影响机理与管理策略研究[J].金融发展研究,2024(8):34-43. [6]顾小伟.电商直播与消费模式认同的变化:以东方甄选为例[J].学海,2023(6):43-51. [7]刘梦娜.新媒体时代下的网络舆情发展趋势——以2022年企业重大舆论传播为例[J].新闻前哨,2023(16):53-54. [8]班宇轩.新媒体时代企业舆情管理问题及策略研究[J].活力,2023,41(9):112-114. [9]王珲.企业网络舆论危机应对策略探析[J].采写编,2021(6):129-130. [10]朱孟楠,梁裕珩,吴增明.互联网信息交互网络与股价崩盘风险:舆论监督还是非理性传染[J].中国工业经济,2020(10):81-99. [11]朱艳苹,郭薇.上市公司定向增发的公告效应及影响——基于事件研究法的验证[J].中国注册会计师,2020(6):50-57. [12]邢红卫,王汉瑛.股价暴跌的诱导因素分析[J].系统工程,2021,39(5):100-113. [13]王曰芬,王怡.网络舆情演化与上市公司股价变动的关系研究[J].文献与数据学报,2020,2(01):34-44. [14]王虹,何佳.高管舆情危机是否扩大了股价崩盘风险[J].金融经济学研究,2019,34(06):70-82. [15]王新刚,彭璐珞,周南.企业品牌危机管理中的舍得行为研究[J].经济管理,2018,40(11):125-139. [16]李映照,徐琴峰.基于负面网络舆情事件的股价信息含量研究[J].会计之友,2015(10):104-110. [17]张栋凯,齐佳音.基于微博的企业突发危机事件网络舆情的股价冲击效应[J].情报杂志,2015,34(3):132-137+149. |

基于Logistic模型

基于Logistic模型 南阳市减少居民消

南阳市减少居民消 个人碳账户对生态

个人碳账户对生态 舆情危机对企业市

舆情危机对企业市 新零售背景下生鲜

新零售背景下生鲜 网购客服服务质量

网购客服服务质量 直播电商中主播互

直播电商中主播互 直播电商对大学生

直播电商对大学生

{kind=link}