�·�չ�������ҵ���Ų���˾�Ĺ�����������չ��������о�

|

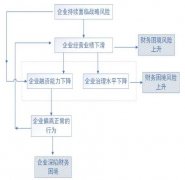

���ΰ ����̩���Ų�������˾���㽭 ���� 325000�� ժҪ��ȫ����̱�����й�����ת�����������У���ҵ���Ų���˾�����¼��“����˾”����Ϊ��ҵ��������ӵĹؼ�������������ȫ�·�չ��������ս�����о�����������ҵʵ�������ߵ���չ���ƣ����뿼�����˾��Ӫ��״�빦�ܶ�λ�����ط�������Ľ��ڷ����������о�����������˾��֧����ҵ��չ���ƽ����ֻ����衢ʵʩ��ɫ�ջݽ��ڵ������û�����Ч�������չܿ���������Ҫǿ�����ݴˣ����о������Ʒ�ػ��ƺ�����ֻ�ת�͵ȽǶ��������ԸĽ����ԣ�Ϊ����˾�����г���������ʵ�ֳ����Ƚ���չ�ṩ���߲ο��� �ؼ��ʣ�����˾�����ڹ��ܣ����չ��������ֻ�ת�� һ������˾�ķ�չ��״��ְ�ܶ�λ ��һ������˾�ķ�չ��״ ����˾��Ϊ�ҹ����ڻ�����ϵ�ж�����ɫ��һ�����Ƿ����н��ڻ�����Ҳ�Dz�ҵ�ʱ�������ʱ�����ںϵ����塣�⼸��������ȫ�ø�ָ��Ӷ�䡢���ھ��ýṹ�����Ż��ı����£���֧����ҵ����ת������������ʽ�ʹ��Ч���Լ�����ʵ�徭�õȷ��棬����˾����Ҫ��Խ��ͻ�ԡ����ҽ��ڼල�����ܾ��Լ���ҵ���������ʾ������2024��ĩ��ȫ������˾���˻�����237�ң���ҵ���ʲ���ģ����9.18����Ԫ��ͬ������2.41%��������Ȩ���ܶ�1.32����Ԫ��ͬ������2.81%�����������7.69����Ԫ������������3.93����Ԫ��������ɫ�������4.93��Ԫ��ȫ��Ӫҵ�������1296.13��Ԫ���������ܶ�806.14��Ԫ���������������ط�ӳ������˾��ҵ��չ��ͷ�Ƚ����ڹ��÷�չ�е�����Խ��Խ��Ҫ�� ���ҶԽ��ڷ���ʵ�徭�ú��ƶ���������չ����˸���Ҫ����˾�ķ�չ���ֳ����ص㣬���������ҵ�Ķ�λ������ȷ��ͨ�����ƻ������컯�Ľ��ڷ���֧�ּ��ź���ҵ��չ������������ҵ����Ӧ�����ԡ����ֻ�ת�ͳ�Ϊ��ҵ��ʶ������˾���ô����ݡ��˹����ܺ��Ƽ���ȼ����Ż�ҵ�����̣���ǿ���չܿأ����½��ڲ�Ʒ���ǻ�˾�������ϵ�Ľ����Ϊ�ص㷽��ּ��ʵ��ȫ���ʽ�ʵʱ��ء��Զ�������Ԥ�������ܻ����ֽ���Ԥ�������֧�֡���ɫ���ں��ջݽ��ڳ�Ϊ�µ�ҵ�������㣬����˾Χ�ƹ���“˫̼”Ŀ���ͬ��ԣս�ԣ��ƶ�������ɫת�ͣ������ҵ����������С��ҵ����չ��ɫ�Ŵ�����ɫ��Ӧ�����ڵ�ҵ����������ϸ�Ľ��ڼ�ܣ�����˾����ע�غϹ澭Ӫ�ͷ��չ�����ϵ���裬ƽ��ҵ��������տ��ƣ�Ϊ��ҵ�ɳ�����չ�춨������ 2006�꡶��ҵ���Ų���˾�����취������ܲ��ŶԲ���˾�����������������ֱ��Ӱ����ְ�ܶ�λ�ͷ�չ����2018������������ϳ�������־�ż����ϵ����ͳһ��2022��ð취�ٴ������ر���2024��4�����ҽ��ڼල�����ַܾ��������ڴٽ���ҵ���Ų���˾�淶������չ���������Ч��ָ�����������桲2024��7�ţ����ļ��“���7����”������һ����ȷ�˲���˾“���м��š�������”�Ļ������ԣ�ͻ������Ϊ�����ڲ�����ƽ̨�ĺ��Ĺ��ܣ����Թ�˾���������տ��Ƽ�ҵ����������ϸ������һϵ�����ߵ������������˺Ϲ�߽磬ҲΪ����˾����ʵ�徭�á����ؽ��ڷ��ա�ʵ�ָ�������չ�ṩ������ָ�����ƶ���ҵ����淶��չ�½Ρ��ڴ˱����£�����˾ְ�ܴ������һ���ʽ�鼯���ڲ����ʣ�������Ϊ����ʽ�Լ������רҵ���ڷ����ս��֧�ֹ��ܵ��ۺ��Խ���ƽ̨�� ����������˾��ְ�ܶ�λ ���µķ�չ�����ܻ����£�����˾ְ�ܶ�λ���������µ�ʱ���ں�����ص㡣��Ȼ��ͳ��“˾����”“������”��“ȫ����”�ȷ������вο���ֵ����Ҫ�������⣬�����ϵ���“�ع鱾Դ���۽���ҵ”�ļ�ܵ������ҵʵ���� “���7����”��ȷָ��������˾Ӧ������ɫ�����ܶ�λ�����ͻ�����ڷ����“�ڲ�”���ԣ��ϸ���ֹ��ͬҵ�г��������ʣ���ȷ����˾��Ӧ��Ϊ��ҵ���ŵ�ӯ�����ġ��丨����������ͻ����“��������˾����ϵ����”�������ʾ�����¼�ܵ�������ز���˾�ڼ����ڲ��ʽ�����ͽ��ڷ���ƽ̨�а��ݵĺ�����Ŧ��λ����һ��ǿ����“�ڲ�����”��“˾�����”��ְ��ּ������������ʽ�Ч�ʺͲ����Ƚ��ԡ� ��������������˾��ְ�ܶ�λ��Ҫ�����¼������棺 1.�ʽ��й������Ч��Ӫ�ĺ�����Ŧ ����˾�����Ҳ����ĵ�ְ�����ڹ�����Ч�ʽ�鼯�����㡢��غ���Ӫ��ϵ�������Ŀ�������Ż������ڲ��ʽ����á�������Ż��ʽ�ʹ��Ч�ʡ������ʽ�ɱ�������������������������ˮƽ��ؼ����á��������ֻ�ʱ��������˾�����ƶ�˾�����ϵͳ�������ܻ������ӻ���ȫ����չ�������Ƽ�����ʵ�ֶԼ���ȫ���ʽ�������ʵʱ�ƿ����Ч�������Ӷ����õ���Ӧ�����ʽ���������������ӻ������ʻ����³�̬����Ϊ���ŵ��ش�ս�Ծ����ṩ��ʵ�����ݻ��������֧���� 2.�ڲ����ƻ����ʷ���ĺ���ƽ̨ ����˾����ҵ�����ڲ�Ϊ��Ա��λ�ṩ��ݡ���Ч���ͳɱ������ʷ�����ҵ��Χ�ڴ�ͳ�Ĵ����ҵ�����֮�ϣ���Ҫ������չƱ�ݳж������֡�������ί�д���ȶ�Ԫ�����ʹ��ߡ�����˾ƾ����Լ��������ҵ�����Լ�����Ա��λ���徭Ӫ״�������������뾫���գ��ܹ��ṩ��������ԡ�������븽��ֵ�����ʽ�����������磬������ſƼ�������Ŀ����ɫ��̼ת����Ŀ�����ߴ����ض�ս�Է�չ�εĹؼ��ӹ�˾������˾��Ϊ���������Ʋ��컯���Ŵ�֧���������ۺ��Խ�����ѯ���� 3.�ۺϽ��ڷ�������չ����ĺ��IJ�ı ����˾ת��Ϊ�����ڲ����ڷ���֧��ƽ̨����չ������ң���Խ��ͳ�ʽ����ְ�ܡ�ҵ��Ͷ���ʾ�����ѯ���ʽ����������������������ʶԳ�����빩Ӧ�����ڴ��µ�רҵ����ƾ��רҵ���ƣ�����˾������Ա��ҵ��������Ч�ʣ����������ʽ���Դ����ܽ��ڷ��գ��ƶ����ž���ʵ���Ȳ���ߡ� 4.����ս��Эͬ���ֵ����ĺ����ƶ��� ����˾��Ӫ���������ҵ����ս�Թ滮����Ϊ�ڲ�����ƽ̨��ͨ��������Դ��Ч������רҵ֧�֣������ش�Ͷ����Ŀ��ء���ҵ�ṹ�������������ϡ������г����ص�ս��ʵʩ���ڹ����ش�ս�Բ����ϣ������Ƚ�����ҵ�������Ƽ�����ͻ�ơ���ɫת�ͷ�չ��“һ��һ·”��Ŀ������������˾����רҵ���ƣ����ؼ������� ���ڽ��ʵ���У�����˾�����������ڷ����ֵ��Ϊ������ҵ������ҵ��ֵ�����Ч�棬����ս�Ե�λ����ǰ�Σ�����˾������Դ�۽�����ҵ��ǿ���ڲ������������ʽ���Ӫˮƽ����������ս�ԡ����Ҫ�����˾���ط���ʵ�徭�ñ��ʣ��ںϹ澭Ӫ����տɿ�ǰ���£�����רҵ����������������ҵ���Ÿ�������չҪ���ڼ�ֵ�����а��ݸ���Ҫ��ɫ�� ��������˾����Ҫ���ڹ��� ����˾��Ϊ����רҵ���ڻ���������������ӪЧ�ܣ������ۺϳɱ�������ս����ء���Ծ��ý��ڸ����̵���������˾���̴�ͳҵ�����ƻ����ϣ�ͨ��֧�ֹ����ش�ս��ʵʩ���ٽ���ҵת�ͷ�չ�����ƽ��ڷ�����ϵ����չ���ܱ߽�������ֵ�� ��һ���ʽ�������ܣ��������ܻ���ȫ���½� �ʽ������Ϊ����˾����ְ�ܣ�������Ч������ϵ������ʽ�ʹ��Ч�ʣ����Ͳ���ɱ���ȷ���ʽ�ȫ����ͳ�����ص㺭���˻������ڲ������Ż���ͳһ�ʽ����ȳ�����������ֻ�ת���ƽ��£��ù��ܾ������ܻ���ȫ����̱� ��ҵ��Ҫ��չ��������Ϊ����˾��ϵͳ���衣����˾��Խ�����ʽ�鼯��ת���ܣ����ϴ����ݷ������˹����ܼ������ƶ˼��㡢�Զ������̵ȴ��¿Ƽ����������ܻ��ʽ����ƽ̨��ƽ̨�߱�ȫ���˻����ӻ����ʽ�����ʵʱ��Ԥ�⡢���ܵ��������Ԥ���������˹������ֽ���Ԥ������ȷ����ʱЧ�ԣ�Ϊ����Ͷ���ʾ����ṩ�ɿ�֧�֡�����֧��ϵͳӦ�����ҵ����Ч�ʣ������˹�ʧ������Ӫ�ɱ�����ҵ������ʾ�����˳ɲ���˾�ص��ƽ�˾��ϵͳ������̽���������ܻ�Ӧ�÷����� �������й���ҵ���ʻ��̶���ߣ��羳ҵ���Ӷ������Բ���˾�����Ҫ����˾�����������������ߣ��籾���һ�廯�ʽ����羳������ʽ�صȹ��ߣ��ṩ��Ч�羳���㡢���ʷ��նԳ塢�������ʷ����ֲ���˾�ѽ���ȫ���ʽ�������ģ����й��������˻����Ż��ʽ����ã�֧�ּ��Ź��ʻ�ս��ʵʩ�� Ʊ�ݹ������ӻ�ˮƽ�������������������˾����ͳһƱ�ݳ�ϵͳ�����й�����Ա��ҵ�����Ʊ�ʲ������Ʊ����ת�ʣ��������ʳɱ���������ҵ��Ʊ�ռ��ƶ�Ʊ��ҵ��ȫ����ӻ�ת�ͣ�����ҵ��Ч������������ ���������ʷ����ܣ��۽����ι��봴��������չ Ϊ���ų�Ա��λ�ṩ����������֧�֣��Dz���˾���е�����һ��������Ҫ�ĺ��Ĺ��ܡ����ⲿ���ڻ�����ȣ�����˾ƾ����Լ����ڲ���Ӫ״�����������ʵ������˽��뾫���գ��������Ա��λ����������������չ�ֳ����ߵ�ƥ�������ŵ���ӦЧ�ʣ�������Ч���ͼ����������ʳɱ������������صıȽ����ơ������꣬����˾�����ʷ����������¼������������Խ�չ�� 1.�Ŵ�Ͷ�Ÿ�����������ʵ�徭�õ����������� ����˾ʼ�ս���Χ�Ƽ�����Ӫҵ��ķ�չս�Թ滮�Լ����Һ�۲�ҵ���ߵ������������Ż��ڲ��Ŵ���Դ�����ýṹ��Ͷ��Ч�ʡ���֧���Ƚ�����ҵ��Ⱥ��չ��ս�������˲�ҵ�������ؼ����ļ������������Լ���ɫ��̼ת�͵��ص�����ʱ������˾���ǼӴ����Ŵ��ʽ�Ͷ�����ȡ��Լ����ڲ�ӿ�ֳ���“ר������”��С��ҵ���߿ƴ�����ҵΪ��������˾������Ϊ�䶨�Ƹ��������ʷ��������ṩ��Ը�Ϊ�Żݵ��������������ʳɱ����Ӷ��ںܴ�̶�����Ч�����˴�����ҵ�ڷ�չ�������ձ����ٵ�“�����ѡ����ʹ�”�����⡣“���7����”��Ҫ����˾Ӧ�����᳹��ʵ���ҷ�����С��ҵ���ջݽ������߾������Ӵ����ũ����Ľ��ڷ������ȣ������Ŵ���Դ���õ����ȼ����ڲ���Ч���˵ĵ����Եȷ�������Ҫ����б��֧�֡� 2.���ڲ�Ʒ�����ģʽʵ�ֳ���������������� Ϊ��Ч��Ӧ�����㼯���ڲ�������ֳ���Ԫ�������ӻ�����������������˾�ڽ��ڲ�Ʒ��ϵ�Ĺ�������ڷ���ģʽ�Ĵ��·��治�Ͻ���̽����ʵ�����ڴ�ͳ�����ʽ����̶��ʲ������Ȼ���ҵ��֮�⣬���粢�������Ŀ�����Լ�ó�����ʣ�����������������֤������������͢�������ȣ���ҵ��Ҳ�õ��˻�������չ�����־߱������IJ���˾���ѿ�ʼ����̽Ѱ����չͶ�������ȴ���ҵ��ģʽ��Ϊ��Щ���и߳ɳ�DZ�������÷�չǰ���ĿƼ���������ҵ�ṩ��Ϊ�ۺϻ���һ�廯�����ʷ���������ͨ��“��ȨͶ��+ծȨ����”���ϵķ�ʽ����������ʵ�ֳ��ڵĿɳ�����չĿ�ꡣ����ɫ���ڷ��棬��ɫ�Ŵ�����ɫƱ���Լ���ɫծȯ������ҵ��Ҳ����չ��Ϊ����˾�µ�ҵ�����������ֵ����ԴȪ�� 3.���ʳɱ����Ƶõ���һ������������ ����˾���ʽ���Դ��Ҫ���������ռ����ڲ�����Ա��λ�Ĵ�����为ծ�˵��ʽ�ɱ�ͨ����Խϵ͡�ͬʱ���ڲ���˾�ܸ���������Ա��λ����ʵ����״����DZ�ھ�Ӫ���գ���Ϣ���Գ�������٣��Ӷ�ʹ���������۵�Ҫ��Ҳ��Ӧ���͡������������أ���Ա��λ�ڲ���˾���ʵ��ۺϳɱ�ͨ�����ⲿ�г�ˮƽ�ͣ���һ�ɱ����Ƽ��ü���ֱ�ӽ�ʡ�˴����IJ�����ã����ó�Ա��λ���г���������ӯ������������ǿ�� ���������ƽ��ڻ������ܣ����ܲ�ҵ����չ���Ż�������̬ ����˾�ķ���������ڵ�����ҵ���ţ��������ڹ��ܵ���Ч���ӣ����ڸ����ض�����Ľ����г������Լ��Ż����������̬ϵͳͬ�����в��ݺ��ӵĻ�����������ԶӰ�졣�ڹ��Ҵ���ǿ��������ҵ����Ӧ�������������밲ȫˮƽ���������ƶ�������Դ���õط�����ʵ�徭�÷�չ�ĺ�����߱����£�����˾�Ĵ���ܱ��Ե���Ϊ��Ҫ�Ҿ�����ʵ������ 1.���ҵ�����ڷ����������ȶ���Ӧ����̬ϵͳ ���к�����ҵ�ڲ�ҵ���е�������λ�����õ���ҵ�����Լ��Բ�ҵ�������θ���������ģʽ��������⣬�ڷ��ϼ��Ҫ���ǰ���£������ⲿ���ڻ���һ�𣬲���˾��̽���ڼ��Ų�ҵ���������λ���������ڷ������ⲿ���ڻ������ʽ����������ʶȿ�չӦ���˿����ʡ�Ԥ�������ʡ�������ʡ��������ʵȹ�Ӧ������ҵ�Ӷ��ò�ҵ������С��ҵ�������������ӱ�ݸ�Ч����Ч�����ʽ�ѹ��������Ϊ����������ҵ�����ȶ������ṩ��ʵ�Ľ���֧�š�����ij������װ�����켯�ŵIJ���˾���ɹ����һ���������������Ƚ�������֤������Ϣ��ʵ���Ĺ�Ӧ������ƽ̨�������ⲿ���У�Ϊ���μ��ټҹ�Ӧ���ṩ�˷����ֿ�ݵ��������ʷ���ʹ�����������������������ʳɱ�Ҳ������������һģʽ��֧���˹�Ӧ�̳�����Ӫ��Ҳ�ú�����ҵ��ԭ���Ϲ�Ӧ���˱��ϡ� 2.�����ƶ������ڽ�����Դ���Ż��������Ч���� �ڲ�ҵ����������˾��������Ҫ�Ľ���֧�����á����ܹ������������ʽ������������Ϲ��Ҳ�ҵ���ߡ����з�չDZ����������Ŀ����Ч�ֲ���ҵ�������ض���ҵ������IJ��㣬�ٽ����ýṹ�����Ͳ�ҵ������ 3.�����ջݽ�����ҵ��չ������“˫ѭ��”�·�չ��� �ڷ������ڲ�����С��Ա��λ�Լ���ҵ����������С���Ĺ����У�����˾ƾ��������Ϣ��ȡ��ɱ����Ʒ�����еıȽ����ƣ��Ǽ����ջݽ�������ƶ��ջݽ��ڷ�����������Ĺؼ�����֮һ��Ϊ�����ṩ���߿ɵ�����ɳ����ԵĽ��ڷ�������ǿ����г�����ķ�չ������Ϊ��ͨ���ڴ�ѭ������ͨ���ڹ���˫ѭ��������“���7����”������ȷ�涨����˾Ҫ�����᳹��ʵ���ҹ��ڷ�����С��ҵ�ĸ����ջݽ����Ż����ߡ� 4.̽�����ڿƼ�����Ӧ�ã��������ڷ���������Ч�� ����˾���ô����ݡ��˹����ܡ����������Ƽ���ȼ������ƶ���������Ч�������������ݷ���ʵ�ֿͻ����þ����������̴����������ڣ�����������������Ӧ������ƽ̨����߽������ȣ��������÷��ա���Щ������ǿ����˾�г���������Ϊ����ҵ���ֻ�ת���ṩ�ο��� ����˾�Ż����ڷ��������Ҳ���ٶ�����ս�������漰�ڲ��������ⲿ�г���չ��ϵƽ�⣬���չ�����ϵ����Ӧ�Բ�ҵ�����ڷ��գ����ڿƼ�Ͷ��ת��Ϊ����Ч�档�����Щ����Ҫ�����̽��ʵ�����¡� ��������˾���չ������ڵ������뽨�� ����˾��Ϊ���ڽ��Ŧ�����ȶ�����ֱ��Ӱ����ҵ���źͽ���ϵͳ��ȫ�����Ӷ�侭�û������ϸ���Ҫ���£�����˾���չ��������¿��顣��ҵ���巢չ̬��ƽ�ȣ������������ؽ�����ͻ�����⡣���������������Ľ���ʩ�����������չ���Ч�ܡ����Ͽɳ�����չ������Ҫ���塣 ��һ������˾���չ�������״������ս ����������˾���չ�����ϵ����������ԣ���������걸���չ�����֯�ܹ����ƶ������뼼��ϵͳ���г�������̱�����˾���ٷ��ճ����������븴���ԡ� 1.���÷�����Ȼ�Ǻ��ķ��գ��ҳ��������� ���ڴ�ͳ�Ĵ����ҵ���ڲ���˾���ʲ��ṹ��ռ��������λ�����÷���ʼ���������ٵ���Ҫ����Ϊ���ĵķ������͡��ھ�������ѹ��������ijЩ��ҵ�������в���ʱ����ҵ���ų�Ա��λ����������Ҳ����ֻ������²���˾�ʲ���������һ��������ѹ������Щ�ر��������ز����ط���������ƽ̨�ȸ߷�����ҵ����ҵ���ţ��������IJ���˾���ٵ����÷��ձ�¶����Ϊ�Ͼ��� 2.�г������������Է��ղ��ݺ��� �������ҹ������г����ĸ�ij�����Լ�����������г������ԵļӾ磬����˾���ʽ���Ӫ������Ͷ�ʽ���ҵ�������ٵ��г����գ������ʷ��ա����ʷ��յȣ�����ͻ�ԡ����ֲ���˾�ʲ���ծ�������������ڣ�һ���г��������ս�������ͻ���¼������п������������Է��ա�“���7����”�ر�ǿ���Ͻ���ͬҵ�г��Ϲ������ʣ���Բ���˾���������Թ��������������Ҫ�� 3.����������Ϲ���չ���ѹ������ ���ڿƼ��Ĺ㷺Ӧ��������Ч�ʵ�ͬʱ��Ҳ�������µIJ������գ�����Ϣϵͳ��ȫ���ա�����й¶���ա�ģ���㷨���յȡ�ͬʱ�����ڼ�����߳����ս����Բ���˾�Ĺ�˾�������������ס���Ϣ��¶����ϴǮ�ȷ���ĺϹ�Ҫ����ߣ��Ϲ���չ���ѹ�����������ҽ��ڼල�����ֵܾȼ�ܻ���������Ҳ�Ӵ��˶Բ���˾Υ��Υ����Ϊ�Ĵ������ȡ� 4.ս�Է������������ս�֯Ӱ�� ����˾�ķ�չ����ҵ���ŵ�����ս�Խ������������������ҵ��Ӫ���ƻ�ս�Ծ���ʧ��ֱ�Ӵ���������˾������ս�Է��ա���������������ҵ���ű������ؾ�ӪΣ���������˾Ҳ�ܵ�����������������Ӫ���ѣ�Ҳ����������������˾��ҵ���������������չ�������Ҫ�������ԡ� ���⣬�ڵ��»������У��ʽ��г������������Եõ����㣬���ֲ���˾ҵ��ṹ��һ�Լ����ռ��ж�ƫ�ߵ����������Ӿ硣��֧�ּ���ս��ת���Լ����˲�ҵ��չΪ�����г����ʽ������Ϊ���ȣ�������˾�������ʽ���Դ���ʱ���������ȫ���㡣ҵ��ṹ���棬���Ҳ���˾�����������£��������ȴ�ͳҵ��ռ����Ȼ�ϸߣ�ӯ��ģʽ��Ե�һ�������ⲿ�����仯���г���������������д���һ��������ͬʱ�����ռ����ڼ����ڲ�����ʹ����˾���ѿ���Ч��ɢ����������������ձ�¶ˮƽ�� ����������˾���չ���ʵ���д��ڵij������� ���ܲ���˾�ڷ��չ�������ȡ����һ����Ч���������������µļ��Ҫ�����ҵ���ʵ�����Դ���һЩ�ձ������⣺ 1.���չ��������ܹ��Ķ���������Ч�������ǿ ��1�������Բ��� ���ֲ���˾�������ṹ��������ҵ����������Ԥ�϶࣬���»ᡢ���չ���ίԱ��Ķ��������������ޣ�������ȫ���ս��ڻ�����������Ӫԭ����з��հѿء��ر����ڴ����뼯�ų�Ա��λ�Ĺ������ס������ʲ����õȷ��棬�����ܵ��������浼���Ӱ�졣“���7����”Ҳǿ��Ҫ�淶�ɶ���Ϊ���Ͻ�������Ԥ����˾������Ӫ�� ��2��ְ��߽粻�� ���չ�������������ҵ���š���Ʋ���֮���ְ��߽���ʱ�������������ܴ��ڷ��չ�����ջ��ظ����������⣬Ӱ����չ����������γɡ� ��3�����˻��Ƶ���ƫ�� ���ֲ���˾�ļ�Ч�����Թ���ƫ���ڹ�ģ������ָ�꣬�Է��չ����ͺϹ澭Ӫ��Ȩ�ز��㣬������Ч����ȫԱ������ȷ�ķ��չۡ� 2.���չ�����Ϣ�������ͺ���ҵ��չ����Ҫ�� ��1��ϵͳ���϶Ȳ��� �������˾�ķ��չ���ϵͳ�����ҵ��ϵͳ������ϵͳ��δ��ʵ������ںϺ����ݹ��������·�����Ϣ�ɼ���ȫ�桢����ʱ�����Խ��д�ʽ���ռ����ͼ�ء� ��2�����ܻ�Ӧ��ˮƽ�д����� ���ܽ��ڿƼ������ռ��̶Ƚϸߣ�����ʵ�ʲ����У����ս�ģ������Ԥ����ѹ�����ԡ�����թ�Ⱥ�����������ܻ����ó̶ȴ��ڽϴ�չ�ռ䡣�ֲ���˾����Ҫ���ô�ͳ���Է���������ϻ�������ָ���أ�ȱ�ٸ��������չ������ߡ����ܷ��ռ���ģ�ͼ����רҵ������Ա�� ��3������������������������ ���չ�����Ϣ��������Ҫ������������Ϊ֧�š������ֲ���˾�����ݱ��ƶ�������Ʒ�ʿ��ơ����ݰ�ȫ�����ȹؼ����ڱ��ֲ��㣬����״��������Լ�˷��չ�����Ϣ�������ʵ��Ч����������ͷ���Ӧ�м�ֵ�� 3.���չ����Ļ���������ȫԱִ�����д�ǿ�� ��1��������ʶ���� ������ҵ�����Լ�����˾�ڲ��Է��յ���֪��������λ����Щ������“����˾�Ǽ����ڲ���λ�����տɿ�”���ִ����뷨�����·��չ�������Ҫ�Ա��������չ�����ʩ������Чִ�С� ��2���ƶ�ִ�в���λ �����ƶ��˽�Ϊ���Ƶķ��չ����ƶȺ����̣�����ʵ�ʲ����п��ܴ���ִ��ƫ����̼�������ܼ�ܵ����⣬“���ƶȽ��衢��ִ�����”��������Ȼ���ڡ� ��3���������չ�����ʶ��ǿ ���չ�����������ñ���Ӧ��ģʽ��ǰհ�Է���ʶ����Ԥ���������Բ��㡣Ա��������չ����������Խϵͣ���δ����ȫԱ���չ��������ù�����Χ�� 4.���չ�����Ա��רҵ���븴�ϻ�ˮƽؽ����� ��1��רҵ���ܴ���ȱ�� ��Ը��Ӷ����Ľ��ڲ�Ʒ�ͷ������ͣ����ַ��չ�����Աרҵ֪ʶ����������֣��ر����������ռ��������ڹ��̡���Ϣ�������õȷ����������Ҫ��һ�������� ��2���������˲Ŷ�ȱ ����˾����ķ��չ����˲�Ӧ�þ߱���ҵ֪ʶ�����רҵ˫�ر����������մ�ͳ���չ����������˽����˷������ͣ����ݷ��ա�ģ�ͷ��յȣ�����ӵ�����õĹ�ͨЭ���������������ۺ����˲��г��������ޣ�����˾�ڲ�������ϵҲ��Ҫ���ơ� ��3���˲��ȶ�����ս ���ֲ���˾��н�꼤�����ơ�ְҵ��չǰ��������Ӱ�죬���չ��������˲ų�����ʧ������Է��չ��������ij����Ժ�רҵˮƽ��ɲ���Ӱ�졣 ����������˾���չ������� ���������������������˾Ӧ�ý�����¼������Ҫ������ҵ��չ���ƣ������¼���ά���������չ���ˮƽ�� 1.���ƶ��������ķ��չ���������ϵ ��1��ǿ����˾���������� �ϸ��ա��л�������˾���������ҽ��ڼ�ܲ�����ع涨����һ���淶�ɶ���Ϊ��������ⲻ��������Ԥ��ȷ����˾���»ᡢ���»ἰ���������ܹ�������������ְ�𡣿��ʵ����Ӷ����������ⲿ���±����������ⲿרҵ�۵�������жϣ��������վ��ߵĿ��Ժ�רҵˮƽ�� ��2����ȷְ��ֹ���Эͬ �����綨���»���չ���ίԱ�ᡢ�������㡢���չ������š�ҵ�����Լ��������ڷ��չ����е�ְ�𣬽�����Ч�Ĺ�ͨЭ������Ϣ�������ƣ��γɷ��չ�����“��������”������ ��3���Ż�����Լ������ �����Է��յ���������Ϊ���ĵļ�Ч������ϵ�������չ������Ϲ澭Ӫ���ڿؽ����ָ�����뿼�˷�Χ���������㹻Ȩ�أ�������Ӫ��Ϊ��“��ģ����”ת��“���տɿ��µļ�ֵ����”�� 2.�����ƽ����ֻ������ܻ����չ�����ϵ���� ��1������һ�廯����������̨��ϵ ���ϸ���ҵ����ͷ��յ�������Դ������ͳһ�ķ������ݱ�������������ϵ���Ӷ��ܸ����ռ��������ռ�ء�����Ԥ�����ۺϷ��ձ����ṩ��ʱ��ȷ�������Ҹ�����������֧����������ݡ� ��2�������Ƚ��ķ��չ���������ģ�� ���ô����ݷ����������˹������㷨�ͻ���ѧϰģ�͵�ǰ�ؿƼ���������������������������Ӧ���ڹ������Ż��ͻ����÷���������ּ�ģ�͡��г����������Է��������ģ�͡����������¼�ʶ����������ߣ��Լ����ܻ��ķ���թ�����Ԥ��ϵͳ�ȹؼ�������˾�Ը���DZ�ڷ��ս�������ʶ��ľ��̶ȡ���̬���ĸ��ǹ���Լ���ʱԤ������Ч����ǰհ�ԡ� ��3��ǿ����Ϣϵͳ��ȫ��ҵ�������Թ���ˮƽ ��Ϣ�Ƽ�������ʩ������Ӵ�Ͷ�룬��ȫ���簲ȫ����������ϵ�Լ����ݰ�ȫ�������ڹ������ƣ���Ҫ������֯Ӧ��������ҵ�������Իָ����ԣ�ʵ�ֺ���ҵ����ϵͳ�ͷ��չ�����Ϣϵͳ�İ�ȫ�ȶ����У�����Ч���������ⲿ���繥�����ڲ��������յ�DZ����в�� 3.�������ȫԱ����ķ��չ����Ļ� ��1���߲㴹����ǿ�����շ�����ʶ ����˾�ĸ�������Ҫ��ͷ���У��ѷ��չ����������뵽��˾���ճ���Ӫ�����Լ���ҵ�Ļ�����ĸ�������ͻ���֮�С�������չרҵ֪ʶ��ѵ�����Ͱ�����ʾ�����Լ��ڲ�ר�����ֵȻ��ȫ��Ա���ռ�����֪ʶ���������շ�����ʶ����ÿһλԱ�����ܳ����ʶ���չ�������Ҫ���Լ��Լ��縺�����Ρ� ��2�������ƶȣ�ȷ�����չ���Ҫ����Чִ�� Ҫ����������ҵ�����������ƫ�ò����Ż����չ������ߡ��ڲ������ƶ��Լ�����IJ������̡��Ӵ���ƶ�ִ��״���ļල�����������ȣ�ȷ��������չ���Ҫ���ܵõ�ȫ��᳹����Чִ�У�����ž����²�ѭ���н���ֹ������ķ����� ��3���������ã������������չ�����Ϊ ���������¼������봦���ļ������ƣ�����������Ա������ʶ�𡢱���ʹ��÷���������Ŭ��Ӫ��һ�ֿ��š��������ݵ��ڲ���ͨ��Χ�빤���������γ�ȫԱ���롢��ץ���ܵ����÷��չ������档 4.����רҵ���������ͷ��չ����˲��Ŷ� ��1�������˲�������������ϵ ��չ�˲������������ص��������˽��ҵ��Ӫ��������Ϥ�����г������������ݷ�����������Ϣ����Ӧ�õ�רҵ���ܵ��ۺ����˲š�����ϵͳ���˲�������չ���ƣ�ͨ���ڲ��ָڡ��ⲿ��ѵ����Ŀʵ���ȷ�ʽ���������з��չ�����Ա��ְҵ�������ۺ������� ��2���Ż�н�꼤����ְҵ��չ���� Ϊ��������ס�����˲ţ�����˾��Ҫ���������г��������Ƶ�н�긣���ƶȣ�Ϊ���չ�����Ա�ṩ����������ְҵ��չ·�����ƶȻ��������ϣ���ֵ����乤�������ԡ������Լ���ҵ�����С� ��3����ǿ���ⲿ�����Ľ������� Ҫ�����ظ���ܻ�����ͬҵ����������Ժ���Ƚ���������ѧϰ������ڷ��չ���������Ƚ�������켼���ͳɹ����飬������������˾�����ķ��չ�����֪ˮƽ������Ӧ����������������Ч�ܡ� �ܶ���֮������˾�뽫���չ����������ڹ�˾���巢չս���и�Ϊͻ���ͺ��ĵ�ս��λ�á�����������Ҫ���£�����˾Ψ��������Ӧ�仯������ӵ�������������ϵ��������ڲ����չ�����ϵ����������ķ��չ����������������������ҵ��г�����������������Զ���Ӷ����õط�������������ҵ���ŵĸ��������ɳ�����չ��֣���Ϊά���������徭�ý�����ϵ���ȶ��밲ȫ����Ӧ�е������� �ο������� [1]���ҽ��ڼල�����ܾ�.���ڴٽ���ҵ���Ų���˾�淶������չ ���������Ч��ָ���������桲2024��7�ţ�[EB/OL].��2024-04-29��https://www.gov.cn/zhengce/zhengceku/202404/content_6948436.htm [2]�й�����˾Э�ᣬ�й�����ѧԺ�ƾ�ս���о�Ժ.�й���ҵ���Ų���˾��ҵ��չ���棨2023��[M].����������ѧ���׳�����,2023. [3]����ǿ.�ӽ��7���Ŀ�����˾δ����չ����[J].���õ���,2024(5):79-82. [4]��ٻ,����.��ҵ�������ֻ�ת�͵���������ʵ��·��[J].�ִ���ҵ,2023(10):173-176. [5]������.�й���ҵ������Դ�����ʵ��̽������չ������·������[J].���й۲�,2024(4):4-18,159. [6]����.ʯ����ҵ������ģʽ�µ�˰����չ����о�[D].�人:���ϲƾ�������ѧ��2022. |

ESG��������ҵ��

ESG��������ҵ�� ��ҵս�Է��նԲ�

��ҵս�Է��նԲ� �����ʲ���ƴ���

�����ʲ���ƴ��� ���ֻ�ת�Ͷԡ�ר

���ֻ�ת�Ͷԡ�ר ESG���ֶ���ҵ��

ESG���ֶ���ҵ�� ��˫̼��Ŀ����̼

��˫̼��Ŀ����̼ ���ڴ����ݵĹ���

���ڴ����ݵĹ��� �ҹ�����Դ������

�ҹ�����Դ������

{kind=link}