数字化转型、营运效率与企业财务绩效

|

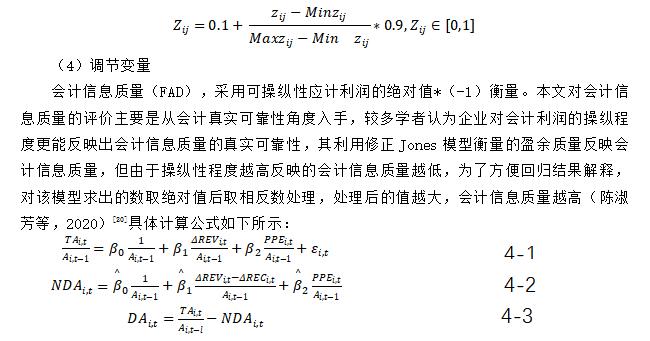

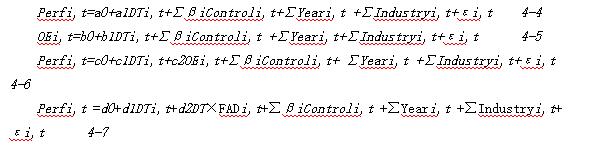

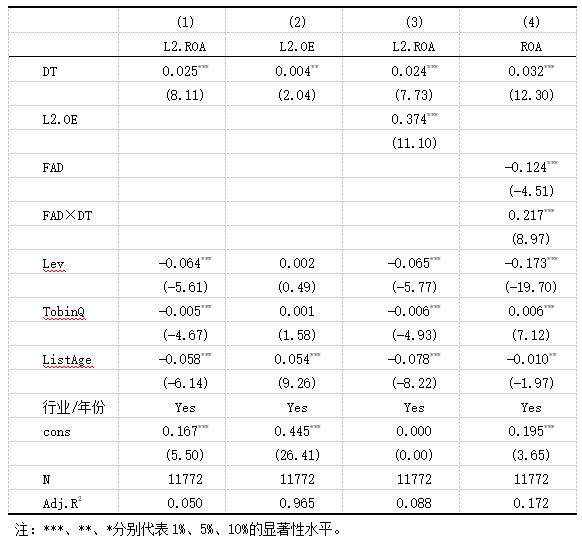

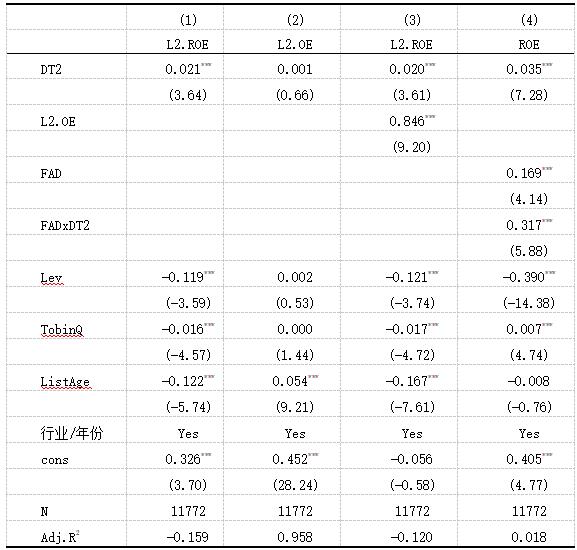

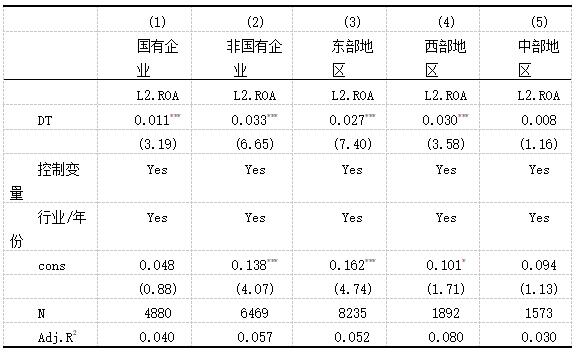

——基于会计信息质量的调节 龚晨1 征萍萍2 (1.黑龙江科技大学,黑龙江 哈尔滨 150022;2.齐齐哈尔大学经济管理学院,黑龙江 齐齐哈尔161006) 摘要:基于文本分析法测量数字化转型,并实证考察数字化转型对企业财务绩效的影响机制。利用中国A股企业为样本进行实证分析。研究结果发显示:数字化转型在提升企业财务绩效方面起到了积极作用;数字化转型对企业财务绩效的提升得益于营运效率的部分中介作用;会计信息质量增强了数字化转型与企业财务绩效之间的正向关系。该结论考虑内生性问题及稳健性检验后依然成立。在数字化转型的背景下,营运效率的研究结论为探索微观基础及数字化转型的实现机制,推动企业实现数字化转型提供了有益的指导建议。 关键词:数字化转型;营运效率;会计信息质量;财务绩效 一、引言 数字经济的飞速发展,尤其是新兴的数字技术、平台和基础设施,已经突破了传统经济的物质限制,为企业转型和升级开辟了关键路径,并深刻改变了企业的价值创造和获取方式。根据Foundry公司在2023年发布的数字化业务调查报告,全球有57%的企业已将数字化转型作为其核心战略,这一战略贯穿于生产、运营和渠道管理等各个环节。中国政府对数字经济的发展给予高度重视,积极促进其与实体经济的深度融合,打造数字产业集群,巩固数字经济的战略地位,使其成为推动中国特色现代化的关键动力。在2020至2022年期间,中国政府不断深化和实施推动企业数字化转型的政策文件,策覆盖了政府支持、优惠政策、数据安全、产业升级和数字人才培养等多个方面,旨在激励企业拓展新兴数字经济领域,推动产业结构的优化升级。企业数字化转型的经济和财务效益关键在于提升数字技术的创新能力和与企业内部流程的深度融合。通过数字化转型,企业能够实现升级,增强竞争力,并以成本节约、市场扩张和产能优化作为核心驱动力。 在数字化转型的浪潮中,企业纷纷打破传统商业模式的桎梏,通过技术升级、组织架构调整和资源重组等变革,以应对转型过程中的高昂成本。尽管传统企业已经普遍认识到数字化转型的必要性,但在理解的深度、执行的彻底性以及协同工作的有效性方面,仍存在挑战。同时,市场上充斥着种类繁杂、细分领域众多的数字化转型产品,需求方往往难以全面掌握供应方的产品和服务能力,阻碍了企业数字化转型的步伐。鉴于此背景,并考虑到信息技术价值的快速增长趋势,本文采用文本分析法进行实证研究,深入探讨数字化转型如何影响企业财务绩效的机制、路径和成效,旨在为中国企业的数字化转型提供坚实的理论支撑。这项研究有助于企业识别在数字化转型过程中的优势和短板,从而制定更加精准有效的数字化战略,促进数字经济的蓬勃发展,并加速数字中国的建设进程。 二、文献回顾与研究假设 1.文献回顾 当前,数字化转型的研究主要聚焦于其对企业发展的推动作用,包括促进商业模式创新[1]、提高全要素生产率[2]、降低信息不对称[3]、增强企业社会责任[4]、推动资源型企业绿色技术创新[5]等。然而,数字化转型是否能够正向影响企业财务绩效仍存在广泛争议。支持者认为,数字化转型有望改善企业财务绩效。数字技术的广泛应用能够提升生产效率,激发创新并开辟新商业模式。Brynjolfsson[6]等学者指出,数据驱动方法对企业财务和资本绩效产生积极影响,提升生产效率约5%;Ferreira等[7]的研究表明,数字化转型增强了企业竞争力并促进创新,提升了绩效。国内学者陈春花等[8]认为,数字技术的颠覆性特性促进企业创新与变革,正向提升绩效;胡青[9]研究表明,数字技术推动了产品和服务创新,开拓了新商业模式,进而提升财务收益。相反的观点认为,数字化转型未必能正向改善企业财务绩效。一些学者从技术过度使用、技术不确定性和高潜在成本等方面进行研究。Usai等[10]认为,常见数字技术(如区块链和人工智能)对创新绩效并无正向作用,反而可能导致消费者疲劳,消耗长期创新能力,削弱关系资本。Nasiri[11]指出,单纯依赖数字化转型无法提升绩效,关键在于智能技术的整合。徐梦周和吕铁[12]认为,数字化转型作为高不确定性的变革,其潜在成本可能对财务绩效产生负面影响,甚至导致投资回报率低,影响盈利能力和财务稳定性。 尽管已有研究探讨了数字化转型的实施途径和经济影响,但仍存在研究空白,尚未结合大样本数据进行实证分析,缺乏从营运效率视角解析数字化转型对财务绩效的机制。数字化转型与传统企业高效融合的过程仍需进一步明确,相关研究结论将有助于企业加速提升传统动能,培育新兴动能,为数字化转型的全面实施提供参考。 2.理论分析和研究假设 数字化转型旨在激发数据驱动的创新潜力[13],构建信息时代的生存与发展框架,通过加速业务优化和创新改革,为经济发展创造条件。这一过程不仅是技术革新,更是经济结构重塑与发展理念的转变。由于产能过剩、资源和环境约束以及信息革命带来的科技和产业变革,传统物质经济已陷入瓶颈。数字经济作为基于数字技术的经济活动,迅速演变为产业组织的主导模式,专注于通过工业技术提升生产效率并实现专业分工。其目的是打破工业技术壁垒,增强供应方能力,塑造轻量化、协作性和社交性的新型业务服务模式,动态响应个体需求,开辟经济增长新机遇。以云计算、大数据和人工智能为代表的信息技术,凭借其可重编程性和数据同质性等特性,深度嵌入企业产品和过程创新,提升创新效率,降低试错成本,并发挥预测作用。因此,提出如下假设: H1:数字化转型能够对企业财务绩效有促进作用。 数字化转型通过增强业务流程的可控性和组织结构的灵活性,挖掘独特信息与知识,从而提升企业竞争优势,进而优化运营效率并提升经济效益[14]。借助大数据和分析技术,企业能够对业务流程和组织架构进行革新,实现知识的整合、创造与重塑,增强动态能力,灵活应对复杂多变的商业环境。随着数据积累、技术进步与系统完善,企业的转型能力将持续增强,更快速、精准地识别问题并加以解决[13]。 数字化转型在提升企业运营效率方面发挥着关键作用。通过数字技术优化流程,自动化操作,改进决策流程,企业不仅能节约成本、加速运营、提升客户体验,还能获得市场竞争优势。根据价值链理论,企业的各项活动包括设计、生产、物流、销售和服务,每一环节均为价值创造的核心组成部分。研发部门通过大数据提炼市场需求和客户画像,避免研发成本浪费;生产部门利用数据实现流程优化;物流部门通过大数据降低采购与配送成本;营销部门精准定位客户群体;服务部门则通过智能服务增强产品质量与客户满意度。财务部门利用大数据分析提升信用评估精度,降低财务风险。总体而言,数字化转型有效提升了企业价值链的管理效率与资源利用。 从资源基础理论来看,企业将大数据视为独特且稀缺的资源,通过有效利用这些资源,获取信息与知识,增强竞争优势。研究显示,大数据分析能显著提升企业信息处理能力,进而推动业务增长、流程优化与财务绩效的提升[15]。因此,提出如下假设: H2:企业数字化转型提高营运效率,并促进财务绩效的提升。 会计信息应具备可靠性和真实性,以帮助信息使用者做出决策。数字化转型过程中,获取的客观数据质量是实现企业高质量发展的基础和前提。高质量的会计信息是缓解企业内外信息不对称和解决股东与经理层代理问题的重要考验[16]。高质量的会计信息不仅可缓解代理问题带来的弊端,监督股东、经理人及研发人员,还能提高管理决策质量,为企业战略、投资和成本控制提供可靠基础。根据信号传递理论,资本市场的外部投资者可通过分析企业会计信息有效评估经营状况及项目前景,从而做出进一步投资决策[17]。高质量的会计信息增强投资者信心,促使其更愿意投资,提高企业股价和市值。因此,会计信息质量对企业运营影响深远,企业应致力于维护和提升其质量,以在激烈的市场竞争中获得优势。 在企业内部,数字化技术提升了会计信息的需求量,改变了需求结构与方式。数字化转型通常涉及大量数据的收集、处理和分析,提升会计信息质量与透明度,为决策提供可靠数据基础,降低不确定性,提高效率。数字化转型还可通过自动化流程、实时监控和数据分析提高成本控制效率。从投入到实施再到成果,数字化转型的持续推进依赖于准确、及时的高质量会计信息,确保过程的准确性与可靠性,帮助企业合理分配资本、人员和设备等资源。因此,提出如下假设: H3:会计信息质量在数字化转型与财务绩效之间起着正向调节作用。 三、研究模型 1.样本选取与数据来源 选取2015-2022年中国沪深A股非金融上市公司作为研究样本。数据来源于国泰安CSMAR数据库。对所有连续变量进行了双边缩尾处理,共11772个样本的平衡面板数据。采用Stata/MP16.0进行数据处理。 2.变量定义 (1)被解释变量:财务绩效(Perf) 由于数字化转型对企业财务绩效的影响存在滞后效应,因此,使用滞后两期的总资产收益率ROA和净资产收益率ROE来衡量企业的财务绩效(Perf)。调节变量是会计信息质量,考虑到会计信息质量的及时性和有效性,在分析调节效时,使用数字化转型当期财务绩效数据。 (2)解释变量:数字化转型(DT) 数字化转型程度借鉴赵宸宇[18]等方法构建数字化转型,使用Python文本挖掘技术分析上市公司企业年报企业数字化转型的相关词频,具体分为数字技术应用、互联网商业模式、智能制造和现代信息系统,运用这四个维度14个分类词语作为数字化转型的代理指标。数字化转型关键词出现总频次越多,数字化转型程度越高,考虑波动性较大,对其做自然对数化处理。 (3)中介变量 营运效率(OE):本文借鉴谢海娟[19]的方法构建营运效率指标,采用Max DEA软件中的CCR效率评价模型测算企业营运效率,并将总资产、主营业务成本、财务费用作为投入变量,总资产周转率、主营业务利润作为产出变量来衡量营运效率指标。考虑企业数字化转型过程的复杂性,认为数字化转型对企业营运绩效的影响存在滞后效应,采用滞后两期的营运效率(L2.OE)数据作为中介变量。本文采用线性比例变化法,总资产、主营业务成本、财务费用可能存在负值且各指标之间衡量的单位不同,为了保证能够运用Max DEA软件进行分析,对数据进行无量纲化处理,具体变换公式为:  其中TA表示总应计利润、REV为营业收入、PPE为固定资产净值、REC为应收账款,NDA为由(4-1)中回归系数计算出的非操纵性应计利润,DA为操纵性应计利润,本文会计信息质量FAQ取DA绝对值的相反数来进行衡量。 (5)控制变量 控制变量:企业年龄(Age):用企业上市年限+1后取对数表示;用负债总额与资产总额的比值表示;企业价值用托宾Q值衡量;选用资产负债率(Lev);并将行业、年份控制。变量定义如表1所示: 表1 研究变量及说明  3.模型设定 为了探究创业数字化转型、营运效率和财务绩效之间的关系,本文采用温忠麟和叶宝娟(2014)介绍的逐步回归法对中介效应进行检验[21],具体模型如下:  其中模型(4-4)用于检验企业数字化转型与财务绩效的关系,若系数a1正向为正则验证假设H1;模型(4-5)研究企业数字化转型与营运效率的关系;模型(4-6)研究营运效率是否在数字化转型与财务绩效的关系中发挥中介作用,用以检验假设H2;模型(4-7)研究会计信息质量对数字化转型与财务绩效关系的调节效应,若系数d2正向为正,则验证假设H3。Control为控制变量集,βi为与控制变量相匹配的系数,∑Year为时间固定效应,∑Industry为行业固定效应,ε为模型随机扰动项,i表示样本个体,t表示时间。 四、实证研究 1.描述性统计分析 由描述性统计结果可知,企业数字化转型(DT)程度最小值是0,表明存在上市公司年报中没有涉及数字化转型的相关描述,最大值为2.64,均值1.3898,说明企业之间数字化转型程度存在较大差异。同时对各变量进行方差膨胀因子(VIF)进行检验后发现,最大的VIF值为1.22,平均的VIF值为1.09,并未超过10,因此各变量之间不存在严重的多重共线性问题。 2.回归结果分析 表2列(1)显示数字化转型与企业财务绩效的回归结果,数字化转型的系数在1%水平上正向为正,这表明控制年份、行业因素,控制企业资产负债率,企业价值,企业上市年限等因素,数字化转型对财务绩效产生正向的正向影响,实施数字化转型战略能正向提升企业财务绩效。H1假设得到验证。表2列(1)(2)(3)说明营运效率在数字化转型与财务绩效的影响关系中发挥部分中介作用,验证了H2假设。表2列(4)显示,会计信息质量在数字化转型与企业财务绩效中的调节作用效果,会计信息质量与数字化转型的交乘项FAD×DT对企业财务绩效的回归系数在1%水平上正向,表明会计信息质量正向调节数字化转型与财务绩效之间的相关关系,验证了H3假设。 表2 基本回归结果  3.稳健性检验 为验证本文结论的可靠性,进行回归结果的稳健性检验,分别是替换解释变量和被解释变量。在企业数字化转型特征词的确定上,借鉴吴非[3]的研究为参考,构建企业数字化转型的指标体系用 DT2=ln(数字化词频总和+1)替换原来数字化转型,用净资产收益率ROE替换总资产收益率ROA表示财务绩效指标,进行后续稳健性检验。同样缓解一定内生性问题将因变量财务绩效和营运效率滞后两期,再采取主效应,中介效应和调节效应进行稳健性检验,与基准回归结果基本一致。 表3 替换解释变量和被解释衡量方法的回归结果  4.异质性分析 前述研究证实数字化转型对企业财务绩效具有正向的作用效果,结合国内发展现状,产权属性不同的企业对数字化转型效果不同,因此需进行企业产权属性的异质性分析。表4(1)(2)列显示,数字化转型对国有企业和非国有企业的财务绩效均有正向性提升,两类企业相较而言,非国有企业的数字化转型提升效果更加明显,可见数字化转型为民营企业的高质量发展提供了更多机遇。 由于经济发展水平不同、政府支持力度不均、产业结构差异较大、教育和人才培养差异较大等因素,国内不同地区企业的发展存在较大差异。表4(3)~(5)列示,数字化转型在1%水平上对东部地区和西部地区的企业财务绩效作用正向,对中部地区的作用并不明显,说明企业数字化转型在东部地区和西部地区与当地产业实现有机结合,发挥了更为正向的作用。 表4 异质性分析结果  五、研究结论与启示 本文以2015-2022年中国上市公司为研究样本,运用微观数据研究了数字化转型对企业财务绩效的影响以及相关作用机制。研究结果发现:(1)数字化转型与企业财务绩效存在正向的正相关关系。(2)营运效率在数字化转型与企业财务绩效中起到部分中介作用。(3)会计信息质量正向调节数字化转型与财务绩效之间的正相关关系。会计信息质量越高,数字化转型促进企业财务绩效的作用越强。(4)在异质性检验中,对国有和非国有不同性质企业以及企业地理位置分布分别进行分组检验数字化转型与企业财务绩效。数字化转型与企业财务绩效的正向正相关关系存在于非国有企业组、国有企业组、东部企业组、中部企业组。 根据研究结论,本文提出三点政策建议:首先,政府应根据地区特点调整数字化转型战略,考虑文化、经济和基础设施差异,制定符合地方需求的政策,借鉴最佳实践,促进信息共享,提高数据合规性和质量,防范潜在威胁。其次,行业应深化对数字化转型的理解,将数字优势与行业特点融合,明确战略目标,关联财务绩效与数字化成果,调整目标以应对市场和技术变革,确保企业竞争优势。最后,企业需优化数字化转型战略,充分应用自动化、物联网、云计算、大数据和人工智能等技术,提高生产效率、降低成本、优化资源利用,重视会计信息质量,强化内部控制,持续监测与评估,推动团队学习,优化会计信息管理流程,确保财务稳定和合规性。 参考文献: [1]张振刚,张君秋,叶宝升,等.企业数字化转型对商业模式创新的影响[J]. 科技进步与对策, 2022, 39(11): 114-123. [2]赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7): 114-129. [3]吴非,胡慧芷,林慧妍,等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130-144. [4]赵宸宇. 数字化转型对企业社会责任的影响研究[J]. 当代经济科学, 2022, 44(2): 109-116. [5]王锋正,刘向龙,张蕾,等. 数字化促进了资源型企业绿色技术创新吗?[J]. 科学学研究, 2022, 40(2): 332-344. [6]Lorin Hitt,Erik Brynjolfsson,范国胜.信息技术价值的三方面理论和依据[J].管理信息系统,1995(2):43-54. [7]Strength in Numbers: How does data-driven decision-making affect firm performance?[C]//International conference on information systems 2011.2012. [8]João-J-M Ferreira, Fernandes Cristina-I, Ferreira Fernando-A-F. To be or not to be digital, that is the question: Firm innovation and performance[J]. Journal of business research, 2019, 101583-590. [9]陈春花,朱丽,钟皓,等. 中国企业数字化生产管理实践视角的创新研究[J]. 管理科学学报, 2019, 22(10): 1-8. [10]胡青. 企业数字化转型的机制与绩效[J]. 浙江学刊, 2020(2): 146-154. [11]A Usai, Fiano F, Messeni Petruzzelli A, et al. Unveiling the impact of the adoption of digital technologies on firms’innovation performance[J].Journal of business research, 2021, 133327-336. [12]Mina Nasiri, Ukko Juhani, Saunila Minna, et al. Managing the digital supply chain: The role of smart technologies[J].Technovation, 2020, 96-97102121. [13]徐梦周吕铁.数字经济领先市场建构:支撑机制与实践策略[J].学习与探索,2019(7): 92-98. [14]白福萍,刘东慧董凯云.数字化转型如何影响企业财务绩效——基于结构方程的多重中介效应分析[J].华东经济管理,2022,36(9):75-87. [15]Daniel-Q Chen, Preston David-S, Swink Morgan. How the Use of Big Data Analytics Affects Value Creation in Supply Chain Management[J].Journal of management information systems, 2015, 32(4): 4-39. [16]龚光明,禹东勇.公司特有风险、会计信息质量与企业融资约束[J].会计之友, 2015, (22): 8-16. [17]赵丽梅.基于双重委托-代理的科研团队成员知识创新激励机制研究[J].科技进步与对策, 2019, 36(22): 143-151. [18]赵宸宇.数字化发展与服务化转型——来自制造业上市公司的经验证据[J].南开管理评论, 2021, 24(2): 149-163. [19]谢海娟,张婵,于渺,等.会计信息质量与国有企业高质量发展——基于链式中介效应的研究[J].会计之友, 2023(7): 18-25. [20]陈淑芳,塔娜,李琦,等. 管理层权力、媒体监督与会计信息质量的关系研究[J]. 西安财经大学学报, 2020,33(6): 21-29. [21]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5): 731-745. |

ESG表现与商业银

ESG表现与商业银 企业战略风险对财

企业战略风险对财 基于农业企业经营

基于农业企业经营 数字化转型、营运

数字化转型、营运 税收征管数字化与

税收征管数字化与 ESG表现对企业绩

ESG表现对企业绩 数字普惠金融对系

数字普惠金融对系 基于模糊综合评价

基于模糊综合评价

{kind=link}