ESG表现对企业绩效的影响研究

|

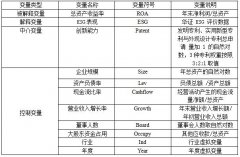

施奕伶 (南通大学商学院(管理学院),江苏 南通 226019) 摘要:研究分析企业ESG表现对绩效的作用,可以促使企业越来越重视ESG事务,更加积极主动的向投资者公开相关的ESG信息,推动企业可持续发展。本文通过构建固定效应模型,以2018—2022年A股上市公司为研究样本,并进一步测试了股权集中度的异质性,考察ESG与企业绩效的相关性及创新能力的机制效应。实证结果表明:(1)良好的ESG表现能够提升企业绩效;(2)创新能力在ESG表现对企业绩效的正向影响关系中发挥中介作用;(4)对于股权集中度低的企业来说,其ESG表现对企业绩效的促进作用更显著。根据上述结论,本文同时提供可借鉴的经验。 关键词:ESG表现;企业绩效;创新能力 一、引言 随着社会对ESG(环境、社会与治理)关注度的提高,众多企业已将ESG实践纳入其发展战略,因此,未来ESG将会成为企业竞争力的重要组成部分。而企业为了追求利润最大化,最关注的依然是财务绩效。由此引发的问题是企业绩效是否会受到ESG表现的影响,以及这种影响的内在机制是什么。鉴于以往文献中ESG表现与企业绩效关系存在分歧,部分研究如陈静(2019)指出ESG对财务绩效有正向作用[1],而温素彬等(2008)发现大多数公司的社会责任因素对其财务表现产生了消极的影响[2]。同时,本文旨在探讨ESG表现如何通过创新能力这一中介路径影响企业绩效。但通过梳理文献发现,缺乏ESG、创新能力与企业绩效三者间关系的系统性研究。有一部分学者认为企业创新水平能够通过践行ESG理念来提高。例如,姚树洁等(2023)以2008—2021年A股上市公司数据为研究对象,发现积极践行ESG发展理念显著提升了企业创新产出[3];关于创新能力与企业绩效,王珊珊(2023)认为创新投入对当期企业绩效产生正相关。[4]基于此,本文探讨ESG表现与企业绩效的关系及创新能力的中介路径。本文的贡献在于:(1)从理论上看,着重分析了ESG表现与企业绩效的关系和其影响企业绩效的可能路径。(2)从实践上看,在“双碳”目标的大环境下,ESG表现对促进可持续发展来说至关重要。本文通过分析不同条件下ESG表现对企业绩效的影响,能够帮助我们更好理解两者之间的关系,为提高企业绩效提供经验依据。 二、理论基础与研究假设 (一)1.ESG 表现与企业绩效 ESG表现不仅体现了企业的整体形象,也反映了企业在可持续发展方面的实践和承诺。而ESG表现在一定程度上也代表了企业长期以来的运行状况,这一点是企业绩效高低的关键决定因素。在当前的商业环境中,ESG责任标准日益凸显其重要性。一方面,ESG表现良好能促使企业朝着更长远的方向发展。ESG责任标准明确企业开展业务需要遵守法律准则,并严格禁止任何非法获利的活动。随着当前企业面临的环境、法治等领域的风险系数日益增加,良好的ESG表现表明企业更加看重其经营行为的合法性,而不是短期利益,从而有利于推动企业长期进步。企业主动承担ESG责任,有利于在市场竞争中占据更加有利的地位,从而提升自身绩效。据此,本文提出以下假设: H1:企业ESG 表现可以有效提升企业绩效。 (二)2.创新能力的中介作用 研发活动是一项长期投资,需要持续投入资源和精力,以实现创新和竞争优势。研发活动要取得成果风险系数很大,并且也需要花费大量时间,因此企业就必须将大量资源作用于研发活动的初期。那么,企业的经营状况可能会因为这种大量的投入承受过重的负担,导致绩效的降低。由于ESG表现杰出的企业没有较高的违约风险,金融机构的贷款和融资服务会适当向他们倾斜。这使得它们可以快速为企业创新项目募集大量资金,为提升创新能力保驾护航。[5]同时,创新能力是企业研发新产品的源泉,通过不断创新,企业能够获得强有力的竞争优势,最终实现绩效提升的目标。本文由此提出以下假设: H2:创新能力在ESG表现对企业绩效的影响中发挥中介作用。 (三)3.不同股权集中度下ESG表现对企业绩效的影响 不同产权性质的企业对于ESG的态度有较大区别。当企业股权集中度较低,即股权较为分散时,股东的多样性更高,对企业的监督和制衡作用更强,这有助于企业主动扛起社会重任,对绩效产生更积极的影响。从公司结构方面来看,股权集中度高的企业往往容易形成“一股独大”,这会导致控股股东追求个人利益,选择不披露或少披露与企业整体利益相关的ESG信息。这种信息披露的不完全或不准确会导致利益相关者不了解真实情况,进而影响企业绩效。[6]而股权集中度低的企业通常具有更完善的公司治理结构,这有助于企业更好地履行ESG责任,吸引更多投资者关注和支持,更快提升绩效。据此,本文提出以下假设: H3:与股权集中度高的企业相比,股权集中度低的企业,其ESG表现对企业绩效的正向影响更显著。 三、研究设计 1.样本选取和数据来源 基于2018-2022年A股上市公司的数据,并做以下筛选:(1)剔除 ST、*ST样本;(2)剔除金融业和数据不全的样本。此外,对所有连续变量缩尾处理,最终得到样本13564个。本文数据来自国泰安数据库。 2.变量的定义与计量 (1)被解释变量:企业绩效(ROA)。本文以总资产收益率ROA作为衡量标准。 (2)解释变量:ESG表现(ESG)。本文依据华证ESG数据的9个等级评级,依次赋1-9分,越靠近9分,表明企业ESG表现越好。 (3)中介变量:创新能力(Patent)。本文借鉴权小锋(2017)的方法,[7]基于发明专利、实用新型专利与外观设计专利(权重按3:2:1取值)总申请量加1的自然对数来测度企业的创新能力。 (4)控制变量:企业规模 (Size)、资产负债率(Lev)、现金流比率(Cashflow)、营业收入增长率(Growth)、董事人数(Board)、大股东资金占用(Occupy),同时,加入年度虚拟变量(Year)和行业虚拟变量(Industry)。以上变量定义如表1所示。 表1 变量定义  3.模型设定 为探究ESG表现对企业绩效的影响,验证假设1,构建模型(1): ROAi,t=α0+β1ESGi,t+∑Controli,t+∑Industry+∑Year+εi,t (1) 为探究创新能力是否为ESG表现提升企业绩效的作用途径,验证假设2,引入创新能力(Patent)为中介变量,构建模型(2)、模型(3): Patenti,t=α0+β2ESGi,t+∑Controli,t+∑Industry+∑Year+εi,t (2) ROAi,t=α0+β3ESGi,t+β4Patenti,t+∑Controli,t+∑Industry+∑Year+εi,t (3) 四、实证结果与分析 1.描述性统计 表2是描述性统计结果。被解释变量ROA最小值为-0.382,最大值为0.255,两者之间的差值接近最大值的2.5倍,说明不同企业的绩效差距明显。同时解释变量ESG标准差为1.2,均值为4.163,中位数是4,表明样本企业的ESG表现大致处于B-BBB级之间,大部分企业仍有很大的发展空间。控制变量Lev的均值为0.415,标准差为0.191,总体上来看高资产负债率的企业仍然占少数。 表2 描述性统计  2.回归分析 由表3列(1)可知,ESG表现与企业绩效的系数为0.009,在1%的水平上显著正相关,这表明ESG评级越高,企业绩效越好,证实了假设1。列(2)中ESG表现与创新能力的回归系数为0.143,在1%的水平上显著为正,说明ESG表现有利于激发企业创新潜能。进一步地,列(3)以ESG表现和创新能力为解释变量,企业绩效为被解释变量进行回归,Patent的系数为正,表明创新能力的提高能够提升企业绩效,而ESG的系数由0.009降至0.008,与列(1)相比略有下降。由此表明在ESG表现和企业绩效的关系中,创新能力起到了部分中介的作用,假设2成立。 表3 ESG 表现、创新能力与企业绩效的回归分析  3.异质性分析 股权集中度是反映股权分布情况的指标。当一个公司的股权集中度高时,大股东对于公司的决策具有更大的控制权,这可能导致他们更倾向于隐瞒或者延迟披露环境信息,从而影响ESG活动向企业绩效的转化效率。根据推断,分样本探究不同的股权集中度对ESG表现与企业绩效之间关系的影响。因此,本文用第一大股东持股比例度量股权集中度,将公司分成三个样本: 第一组是小于20%的公司,代表股权分散;第二组是在20%-50%之间的公司,代表股权相对集中, 最后一组是大于50%的公司,代表股权高度集中。[8]表4是回归结果。结果显示,ESG表现与ROA的系数呈现逐渐递减的趋势。这说明当股权集中度越高时,ESG表现对企业绩效的正向促进作用反而越弱。假设3成立。 表4 ESG表现对企业绩效影响的股权集中度异质性检验结果  4.稳健性检验 我们采用净资产收益率ROE替代ROA进行再次验证,结果如表5所示。列(1)显示ESG表现与ROE显著正相关,列(2)与列(3)显示创新能力在ESG 表现和企业绩效的关系中发挥部分中介作用,该结果仍支持假设1和假设2,证明了研究结论的稳健性。 表5 替换被解释变量的检验结果  五、研究结论与政策建议 本文选择2018-2022年A股上市公司的数据作为研究对象,通过实证分析阐明了ESG表现、创新能力与企业绩效三者之间的内在逻辑,形成以下结论:(1)ESG表现越好,企业绩效越高;(2)创新能力在ESG表现对企业绩效的正向影响关系中发挥中介作用;(3)对于股权集中度低的企业来说,ESG表现能够给企业带来更为明显的绩效提升。据此提出如下政策建议: 第一,企业应明确ESG目标,加强信息披露,提升企业绩效。一方面,企业要明确在环境、社会和治理方面的目标,制定具体的行动计划,包括采取哪些措施、达到哪些目标、如何监控和评估等。另一方面,企业应主动公开ESG信息。这有助于树立良好形象,同时也有利于利益相关方的监督和参与,进而促进可持续发展。 第二,企业应重视创新能力在ESG表现促进企业绩效提升中发挥的重要作用。企业应当运用ESG数据驱动创新。企业可以通过收集和分析ESG数据,了解自身的ESG表现和风险,通过数据驱动的决策,企业可以找到改进的方向和机会,并开展针对性的创新活动,通过收集和分析ESG数据找到改进方向,并开展针对性的创新活动来提高企业绩效。 第三,企业应根据自身特点来提升ESG表现对绩效的促进作用。一方面,企业需要更加注重可持续发展和ESG理念,将其融入企业的发展战略中,通过加强可持续发展意识,更好地关注环境保护、社会责任和公司治理等方面,提升企业形象和声誉;另一方面,企业还应不断优化自身治理结构,通过形成较为分散的股权结构来避免单一股东过度控制企业,从而降低企业治理风险,更好地促进ESG表现向绩效转化。 参考文献: [1]陈静.ESG与企业财务绩效的相关性研究[D].北京:对外经济贸易大学,2019. [2]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160. [3]姚树洁,蒋艺翅.可持续发展之路:ESG实践与企业创新[J].山东大学学报(哲学社会科学版),2023(4):99-111. [4]王珊珊.创新投入对企业绩效的影响研究[J].全国流通经济,2023(15):88-91. [5]单春霞,仲伟周,张林鑫.中小板上市公司技术创新对企业绩效影响的实证研究:以企业成长性、员工受教育程度为调节变量[J].经济问题,2017(10):66-73. [6]唐晓娟,魏杏芳.股权集中度对配股公司经营业绩的影响[J].金融教学与研究,2007(4):55-56. [7]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017(1):128-144+187-188. [8]田东伶,柴菁敏.研发投入、治理结构与企业绩效——基于中小企业板上市公司数据的研究[J].内蒙古煤炭经济,2019(15):148-149. |

ESG表现与商业银

ESG表现与商业银 企业战略风险对财

企业战略风险对财 税收征管数字化与

税收征管数字化与 ESG表现对企业绩

ESG表现对企业绩 数字普惠金融对系

数字普惠金融对系 基于模糊综合评价

基于模糊综合评价 数字化转型对上汽

数字化转型对上汽 新能源汽车产业碳

新能源汽车产业碳

{kind=link}