数字金融对企业财务柔性的影响研究

|

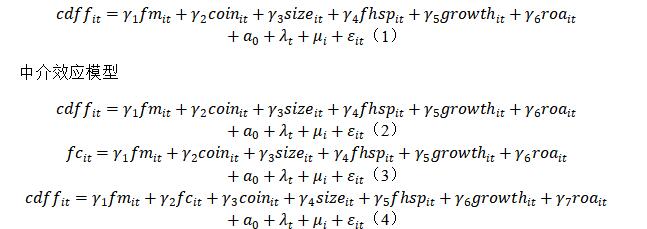

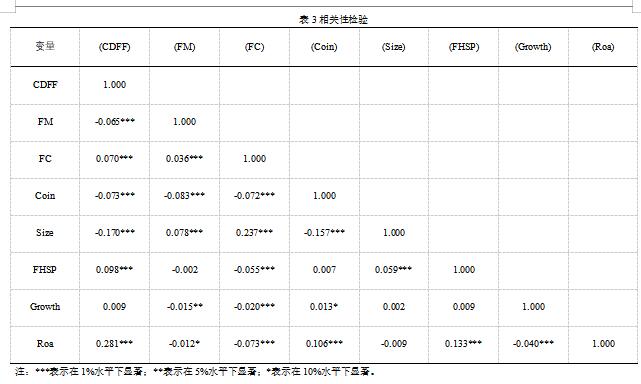

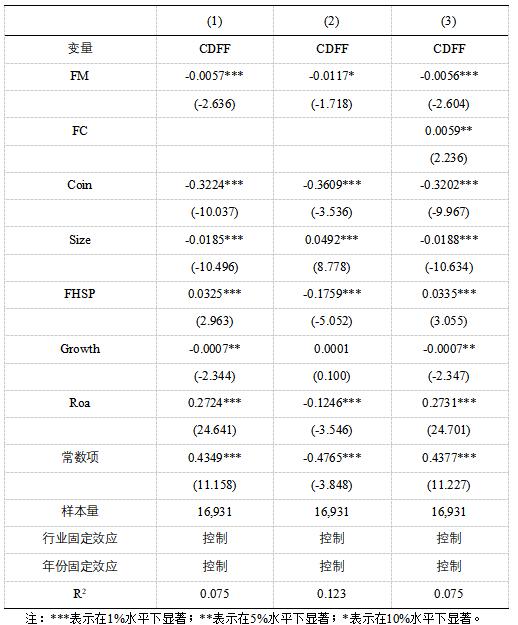

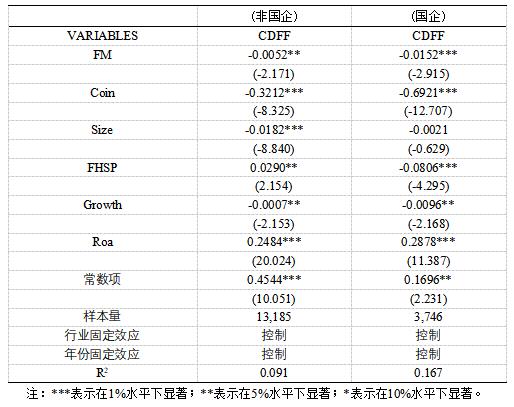

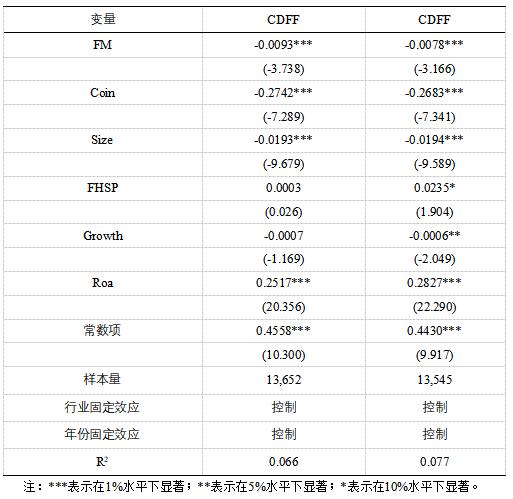

程彦霖 (青岛理工大学 商学院,山东 青岛 266520) 摘要:本文选取中国A股制造业上市公司面板数据,实证分析数字金融对企业财务柔性的影响及融资约束的中介作用。结果显示,数字金融与企业财务柔性显著负相关,即数字金融发展水平越高,企业财务柔性越低;融资约束在影响机制中存在部分中介效应;国企中数字金融对企业财务柔性的抑制作用更显著。基于研究结果,本文提出全面推动数字金融发展、提高制造业企业财务数字化水平与财务柔性意识等建议,为制造业上市公司发展提供思路与方法。 关键词:数字金融;财务柔性;融资约束;中介作用 一、引言 数字化浪潮下,数字科技与各行业深度融合,在金融领域,数字化改变传统工作模式,提升会计信息质量与资金配置效率,降低企业财务柔性储备以助力资本价值最大化。高财务数字化企业能高效应对外部冲击,增强应对多种挑战的韧性。为深入探究数字金融对制造业企业财务柔性的作用机理,本文以我国A股上市制造企业为研究对象,用固定效应模型检验数字金融与样本企业关系,还研究融资约束的中介作用,最后依据结论对数字金融发展和企业财务柔性管理提建设性意见。 本文创新点与研究贡献主要有以下三方面:一是丰富数字金融对企业财务柔性影响研究。当前研究较少揭示影响机理与融资约束中介作用,缺乏影响路径系统分析。本文创新构建“数字金融 - 融资约束 - 财务柔性”传导框架,解析作用路径,为企业财务弹性管理提供新理论视角。二是揭示不同产权性质企业受数字金融影响的差异。现有研究多未分类探讨,本文立足中国制度情境,划分国企与非国企样本,开展异质性分析,揭示差异化作用机制。三是研究结果为企业缓解融资约束、降低财务柔性储备提供建议,也为不同企业提升财务数字化水平、降低融资成本提供思路。 二、理论分析与研究假设 现有研究揭示了数字金融与财务柔性的复杂关联:Almeida(2004)发现高数字财务发展水平下企业融资约束低时财务柔性储备较少,反之融资约束高时现金敏感性显著;于赛渊(2016)指出财务柔性通过融资约束的调节作用显著影响企业投资,二者存在双向强化效应。聚焦中国情境,余明桂和潘红波(2008)证实数字金融发展能降低融资约束并缓解所有制歧视;唐松(2009)强调高金融发展区域企业需维持适度负债以平衡价值效应;刘伟江等(2017)基于抵押贷款模型提出企业应建立逆周期财务柔性储备以应对融资约束下的杠杆波动。 1.数字金融对企业财务柔性的影响 数字金融对企业财务柔性呈现双重效应:正向层面,其依托技术优势拓宽融资渠道、优化资本结构(吴非等,2020),提升资源配置效率与风险抵御能力,驱动经济高质量发展(崔耕瑞,2021),并通过增强金融包容性构建稳健外部环境(付争,周帅,2021);负向层面,融资约束缓解可能引发财务灵活性失衡,导致企业财务柔性储备降低(唐松等,2020)。基于融资约束与信息不对称理论,数字金融通过缓解融资约束拓宽融资渠道,提升内控质量与风险稳定性,降低企业杠杆率与债务规模(林爱杰等,2021),同时抑制无效投资、优化资本配置并降低融资成本,促使企业以低杠杆优势维持较低财务柔性水平,由此提出假设1: H1:数字金融发展水平越高,上市公司财务柔性越低,即数字金融发展与企业财务柔性呈显著负相关。 2.融资约束在数字金融对企业财务柔性影响中的作用机制 “财务柔性”指企业低成本调配财务资源以应对不确定性并实现价值最大化的能力。曾爱民等(2013)基于A股研究表明,高财务柔性储备企业在金融危机中具备更强抗冲击能力;张雷云(2019)发现财务柔性与企业价值呈倒U型关系,适度储备可提升价值,且内部控制正向强化该效应。进一步研究表明,数字金融通过融资约束的中介效应影响财务柔性:胡定杰(2019)指出,数字金融欠发达区域企业因融资约束高而倾向储备更多财务柔性,而数字金融发达区域企业资金储备意愿降低,导致财务灵活性下降。由此提出假设2: H2:融资约束在数字金融对企业财务柔性影响机制中存在部分中介效应。 研究设计 1.样本选择与数据来源 本文选取2011-2021年中国A股制造业上市公司作为样本,经过剔除金融类、ST类和*ST类上市公司,得到了16931个观测值。第四期北大数字金融普惠金融指数提供了数字金融方面的数据,其他财务数据来源于CSMAR(国泰安)。本文样本未选取2022与2023年有关数据的原因在于,2022-2023年各省级数字金融指数还未公布。 2.模型设定与变量定义 为检验假设,本文设定如下模型: 面板双固定效应模型  其中CDFF(财务柔性)为模型的被解释变量,参考曾爱民等(2011)对财务柔性的测算为:财务柔性=现金柔性+负债融资柔性,其中现金柔性=企业现金比率-行业现金比率,负债融资柔性=MAX(0,行业平均负债比率-企业负债比率)。FM(数字金融发展)为核心解释变量,本文数字金融数据参考胡定杰(2019)对数字金融的定义,以北京大学金融发展研究中心与蚂蚁金服合作完成的第四期“数字普惠金融指数”(省一级数据),作为衡量数字金融发展的代理变量。 融资约束(FC)无法直接观察,理论界对其度量未形成统一标准,主要度量方法有单指标判别法、多变量指数法等,常见指标有KZ指标、WW指标。但两大指数存在内生性和变量遗漏问题,本文借鉴胡定杰(2019)的方法,以企业总资产为代理变量衡量公司规模,用单项指标判别法将企业规模作为划分融资约束(FC)的标准。为研究中介变量FC在解释变量FM对被解释变量CDFF的影响中是否起中介作用,本文构建分三步走的中介效应模型进行回归分析,模型公式如(2)、(3)、(4)所示。 为了保证研究结果的稳定性和可靠性,引入现金持有比例(Coin)、企业规模(Size)、第一大股东持股比例(FSHP)、企业的发展前景(Growth)、盈利能力(Roa)、行业虚拟变量(IND)以及年度虚拟变量(Year)作为控制变量。γ为回归系数,ε为随机扰动项,a0为常数项,λ为时间固定效应,μ为行业固定效应。所有变量的类型、符号、定义及内涵如表1所示。 表1 变量定义及含义  实证结果分析 1.描述性统计 被解释变量CDFF均值 -0.0120、中位数 -0.0300、标准差0.094,显示样本企业财务柔性普遍较低;最小值 -0.322、最大值0.511,表明企业间财务柔性差异大。核心解释变量FM均值0.609、标准差0.488,最小0、中位1、最大1,说明不同地区数字金融发展水平差异大,契合我国地区发展不均衡现状。中介变量FC均值0.505、标准差0.500,最小0、中位1、最大1,体现企业融资约束程度不同,符合金融市场区别对待企业情况,为异质性分析奠定基础。 表2 描述性统计表  2.相关性分析 由表3可知,各变量间相关系数均小于0.7,表明变量间存在多重共线性问题的可能性较小。解释变量FM与被解释变量CDFF的相关系数为负,且在1%显著性水平下通过检验;中介变量FC与被解释变量CDFF的相关系数为正,也通过显著性检验,为下文研究奠定了基础。 表3 相关性检验  3.基准回归实证分析 表4 基准回归结果  结合表4回归结果,未加入控制变量时,FM对CDFF负显著(系数 -0.0053,5%显著性水平通过检验),即FM每增1%,CDFF降0.0053%;加入控制变量后,FM对CDFF仍负显著(系数 -0.0057,1%显著性水平通过检验),表明数字金融与企业财务柔性显著负相关。原因是数字金融能改善信息不对称,降低企业筹资融资信息成本,增强企业应对外部环境能力。企业可借数字金融实现内部财务灵活配置、低成本动员资源投资,高水平数字金融还能降低融资约束,使企业以低财务柔性储备保障发展。假设H1得以验证。 4.中介效应分析 表5 中介效应回归结果  结合中介效应检验程序(温忠麟等,2004),回归结果如表5所示,数字金融(FM)对融资约束(FC)的影响为负,表明数字金融对融资约束影响为抑制作用;并且在融资约束(FC)的中介作用下,数字金融(FM)对企业财务柔性(CDFF)依旧为负显著影响,融资约束(FC)对企业财务柔性(CDFF)的影响为正显著,并经过总效应与间接效应检验说明利融资约束在数字金融与企业财务柔性的关系中存在部分中介效应,数字金融对企业财务柔性抑制作用有一部分是通过抑制融资约束,间接影响企业财务柔性实现的,因此,假设H2得以证明。 5.稳健性检验 为了验证前文的基准回归模型的回归结果是否稳健,本文采用了缩短时间(2012-2020年)和随机抽取80%样本的方法进行稳健性检验。由表6的回归结果可知,核心解释变量FM对被解释变量CDFF的影响依旧为负显著影响,该结果与前文的回归分析结论是一致的,表明前文的回归分析是能够通过稳健性检验的。 表6 稳健性检验结果 6.异质性分析 表7 异质性分析结果  结合许芳(2022)指出的中国国企与非国企在金融市场处境不同的现状,由表7可知,国企样本中数字金融(FM)对企业财务柔性(CDFF)影响系数为 -0.0152,在1%显著性水平下显著,非国企则在5%水平下显著为负。可见,数字金融(FM)对企业财务柔性(CDFF)的影响在产权性质上存在异质性,且在国企特征下抑制作用更显著,这是因为国企在金融市场的信息资源更全面、信赖程度更高 五、结论与建议 1.结论 本文基于2011—2021年中国A股制造业上市公司数据和数字金融普惠金融指数,以数字金融发展水平为解释变量,企业财务柔性为被解释变量,融资约束为中介变量,研究发现数字金融发展与企业财务柔性显著负相关,即数字金融发展程度越高,企业财务柔性水平越低。融资约束在其中起显著部分中介作用。企业财务信息数字化程度越高、融资约束程度越低,越能以较低的财务柔性水平健康发展。国有企业因自身高信赖度,在相同金融信息下,能更高效获得金融机构认可,更易筹得资金,取得市场优势。 2.建议 基于以上研究本文提出三方面建议。一是全面推动数字金融发展以缓解企业融资约束。政府应促进金融机构与企业合作,催生多元化融资渠道;针对不同产权企业融资差异,出台差异化政策,助力非国有企业和中小微企业降低融资约束;建立数字金融监管体系,强化市场监管,要求企业做好信息披露,防范金融风险。二是提高企业财务数字化水平以降低财务柔性。企业需从全局规划财务数字化建设,采用智能化财务管理系统,提升财务效率和信息整合能力;加强财务人员数字化培训,推动数字化转型;建立风险管理体系,强化财税合规,降低财务柔性水平。三是提高企业财务柔性意识,采取合理水平。管理层应加强对财务柔性的认识,优化债务结构,增强盈利能力,缓解外部冲击,维持合理财务柔性水平。 参考文献: [1]Almeida H, Campello M, Weisbach M S. The Cash Flow Sensitivity of Cash[J]. Journal of Finance, 2004, 59(4):1777–1804. [2]于赛渊. 融资约束、财务柔性与企业投资——理论分析与实证检验[J]. 财经问题研究, 2016, 393(8):65-72. [3]余明桂, 潘红波. 政府干预、法治、金融发展与国有企业银行贷款[J]. 金融研究, 2008, 339(9):1-22. [4]唐松, 杨勇, 孙铮. 金融发展、债务治理与公司价值——来自中国上市公司的经验[J]. 财经问题, 2009, 35(6):4-16+96. [5]刘伟江, 王虎邦. 企业杠杆率、资产价格波动与经济增长关系研究——基于MS-VAR模型的实证分析[J]. 价格理论与实践, 2017, 397(7):105-108. [6]吴非, 向海凌, 刘心怡. 数字金融与金融市场稳定——基于股价崩盘风险的视角[J]. 经济学家, 2020, 262(10):87-95. [7]崔耕瑞. 数字金融能否提升中国经济柔性[J]. 山西财经大学学报, 2021, 43(12):29-41. [8]付争, 周帅. 数字金融时代金融包容的全球空间效应[J]. 世界经济研究, 2021, 330(08):3-16+119. [9]唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020, 36(5):52-66. [10]林爱杰, 梁琦, 傅国华. 数字金融发展与企业去杠杆[J]. 管理科学, 2021, 34(1):142-158. [11]曾爱民, 傅元略, 魏志华. 金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[J]. 金融研究, 2011, 376(10):155-169. [12]张雷云. 财务柔性、内部控制与企业价值[J]. 财会通讯, 2019, 818(18):103-106. [13]胡定杰. 金融发展水平与融资约束对企业财务柔性影响研究——基于2012-2018年上市公司数据的分析[J]. 价格理论与实践, 2019, 423(9):104-107. [14]温忠麟, 张雷, 侯杰泰. 有中介的调节变量和有调节的中介变量[J]. 心理学报, 2006, 34(3):448-452. [15]许芳, 何剑. 数字金融发展与企业财务风险——基于融资约束和信息不对称视角[J]. 技术经济与管理研究, 2022, 312(7):60-65. |

ESG表现与商业银

ESG表现与商业银 企业战略风险对财

企业战略风险对财 新能源汽车产业碳

新能源汽车产业碳 数字金融对企业财

数字金融对企业财 企业ESG漂绿对财

企业ESG漂绿对财 EVA价值评估研究

EVA价值评估研究 基于PCA-BiGRU-At

基于PCA-BiGRU-At

{kind=link}