������ʱ��ũ����ҵ���в��������ݷ��������֧���о�

������

��ɽ��ʡũ����������������ɽ�� ���� 250014��

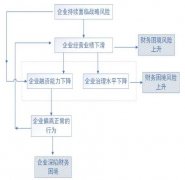

ժҪ���ڴ�����ʱ�����˳��£�ũ����ҵ���еIJ����ƹ�����������̱�������Ϊũ����ҵ���д������������ʱ���ʽ�����Լ�������Դ��Ԫ���������仯������������Ϊ���еķ�չ�ṩ�˷ḻ����Դ��Ȼ�����ڴ˱����£�����Ҳ���������������β�롢���ݷ��������ͺ��������⡣�����ݼ����ڲ�������������ɱ������ȷ������Ź㷺��Ӧ�ó������ܹ�Ϊ����ս�Թ滮�����չ����Լ�ҵ����Ӫ�Ⱦ����ṩǿ������֧�֡�ͨ����ǿ���������������������ݷ�������ˮƽ��һϵ���Ż���ʩ��ũ����ҵ���н����������������������������Ա���ũ�徭�÷�չ�з��Ӹ�Ϊ�ؼ������ã�Ϊũ������Ľ����ȶ��뾭������ע��ǿ�������� �ؼ����������ݣ�ũ����ҵ���У������ƣ����ݷ��� һ������ �ڴ�����ʱ�������ݳ�Ϊ��ҵ��Ҫս����Դ��ũ����ҵ������Ϊũ����ڷ����������������������Ե����Ϊũ���ṩ����Ŵ��Ȼ������ڷ���֧��С��ҵ��ũ����չ������ͳ���������ݷ������������˹��ͼ�ͳ�ƹ��ߣ���Ժ�����������Ч�ʵ��£������ھ�DZ�ڼ�ֵ�������㸴�Ӿ��������ھ������Һͼ���ϸ�Ļ����£����ô����ݼ������в��������Ϊ�����ṩ��֧�֣���ũ����ҵ���пɳ�����չ�ı�Ȼѡ���о��ḻ������������۳ɹ���Ϊ�����о��ṩ�ο���ʵ���������������ھ����ݼ�ֵ���Ż���������������ˮƽ����ǿ������������ũ�徭�÷�չ������ũ������ȶ��뾭�������� ����������ʱ��ũ����ҵ���в����ƹ�����״������ 1.������ʱ��ũ����ҵ���в����ƹ�����״ ��1���������ʱ���ʽ���� �����ֻ���ũ���ռ����ƶ�֧����Ϊũ��ͻ��ճ�֧������Ҫ��ʽ��ũ������ͻ�֧��ϰ�߷�������ת�䣬����ɷ���ˮ��ѡ�ȼ���ѣ�������ǰ��Ӫҵ�����ֽ���ɣ����ڴ��ͨ���ֻ����л������֧��ƽ̨��ɣ�����Դ����ߡ�ũ��Ʒ�ɹ�����ũ���������ũ�����չ��̽�����ͨ������֧����ij����ũ��Ʒ����ƽ̨�뵱��ũ����ҵ���к�����ũ������ũ��Ʒ�����������֧��ϵͳ���㵽�ˣ���������ʵʱ��¼����Щ�ƶ�֧�����ݷ�ӳũ�徭�û��Ծ�ȣ�Ϊ�����˽�ͻ�������Ϊ���ʽ����������ṩ���ݣ����������Ż����ڷ�������ͻ�����֧������ ��2��������Դ��Ԫ�� ũ����ҵ���������������ƽ̨�������ܣ�������Դ������Ԫ������ũ�����ƽ̨��ũҵ��ҵ����ҵ������ȡ���Ͳ�ҵ�����⣬�����������Ž����������ơ�����������ũ�徭��ͳ�����ݣ���ũ���������ˮƽ����ҵ�ṹ�������ݣ��ܰ������а���ũ�徭�ú�����ơ��������ݶ�����Ҳ�ܹؼ�����ũҵ����Ϊ��������������ũҵ��ҵ�����ݽ�ϣ���Ϊ���������ṩ�������ݡ�����Ȼ�ֺ�Ƶ����ݣ�����������ݿ�Ԥ��ũ�������ֵ�����ȷ����ũ��������ա��ѷŴ�ũ�������пɸ���������Ϣ�����Ŵ����ߣ����ӳ����������ṩ���ִ�����ϸ������ݣ������ܹ���ũ��ͻ��������ʲ�״��������ƫ�á���Ӫģʽ�ȣ�Ϊ��Ӫ�����Ի����ڷ����ṩ֧�֡� ��3�����ݷ������������ ��ͳ��ս�Թ滮�����չ����Ͳ�Ʒ�����������ݷ����ص㣬�����ͻ������״�������ߵ������Բ�������ʵʱ�����������С������ڼ䣬ũ�徭���ܳ����ijũ����ҵ����ͨ��������ҵ�ֽ�����Ӧ���˿Ϊ�ʽ����ѵ�ũ��С��ҵ�ṩ��Ѻ���ô������ά����Ӫ�����Ž��ڿƼ���չ�����ж���������ھ�ͷ����������������Ϊ�������½��ڲ�Ʒ�ͷ�������������ͻ������������Ϊģʽ[1]���ۺϷ����ͻ����������Ƶ�ҵ�����ݣ�������������㲻ͬ�ͻ�Ⱥ������IJ�Ʒ�����������ũ���ṩ��ҵ�����ײͣ�����䴴ҵ��Ŀ�ͻ��������������������������Żݣ��������ͻ��Ƴ�ע�ذ�ȫ�ȶ����������Ʋ�Ʒ�����ڴ����ݷ����Ľ��ڴ��£��������о���������������ũ��ͻ��������������� 2.ũ����ҵ���в��������ݷ������ڵ����� ��1�����������β�� ��ũ����ҵ���е��ճ���Ӫ�У����ݹ��������ϻ���Ƶ�����������������⡣��ͬ���Ż�������ҵ�����������ݲɼ��ͼ�¼ʱ�����˲�ͬ�����ݱ����Կͻ���Ϣ����Ϊ����������Ϊ������Ŀ���㣬�����Կͻ�������֤����ΪΨһʶ���ʶ����Ӫ������Ϊ�˾��ƹ��Ʒ��ʹ�õ������б��ƵĿͻ���ţ����ֿͻ� ID �������IJ��������Ͽͻ�����������Ӫ������ʱ���ͻ����������һһ��Ӧ�������һ�����ݶԽӳ������⣬�ۺϷ�����������Ч��չ�� ��2�����ݷ��������ͺ� ���ܲ���ũ����ҵ������ʶ�����ݷ�������Ҫ�ԣ�Ͷ���ʽ��������Ƚ������ݷ������ߣ�Ȼ������ȱ��רҵ�����ú�ά������Щ����δ�ܳ�ַ������á����磬ijũ����ҵ���л�����ʮ��Ԫ����һ���ǿ��������ھ�ͷ����������������߱����ӵ������ھ�ͻ���ѧϰ�㷨���ܹ��Ӻ�����������ȡ�м�ֵ����Ϣ���������ڲ�������Ա���书�ܵ��˽��ͣ���ڱ��棬ֻ���������м�����ͳ�Ʒ����������ͻ�������ҵ�������Ȼ������ݡ����������и����Ĺ��ܣ������û���ѧϰ�㷨Ԥ��ͻ����÷��ա�ͨ�������ھ���DZ�ڿͻ�Ⱥ��ȣ�������Աȴ��ȱ�����֪ʶ�ͼ��ܶ������ã������Ƚ�����������ʽ����Ϊ���еľ����ṩ����֧�֡� ��3��רҵ�˲��ѷ� ũ����ҵ�����ڴ�����ʱ�����������ص�רҵ�˲Ŷ�ȱ���⡣�ȶ�����֪ʶ�����մ����ݼ����ĸ������˲�ʮ��ϡȱ����ʹ�������ڿ�չ���������ݷ�������ʱ�������ء����е���ѵ��ϵ�����ƣ���Ϊ���ڼ�����ѵ��ȱ�����ڵĸ��ٺͷ�������[2]��һЩ������֯Ա���μ�Ϊ��һ�ܵĴ����ݷ�����ѵ�γ̣���ѵ������û�к�����ʵ��ָ����Ч��������Ա����ʵ�ʹ�����������������ʱ�õ������������ѵ��ѧ֪ʶ����ЧӦ�õ������У���ѵЧ�����ѣ���һ���Ӿ����˲��ѷ��������� 3.�����ݶ�ũ����ҵ���в����ƾ���֧�ֵ�Ӱ�� ��1����������ȷ�� �ڴ�����ʱ����ũ����ҵ���еľ����ƶ�ӭ���˸�����ʱ�����������ܹ����Ϻ�۾������ݺ���ҵ���ƣ�Ϊ�����ʲ����þ����ṩȫ��������ķ��������磬�ڿ���Ͷ�ʾ���ʱ�����ٽ���������������ͼIJ���ָ�ꡣ����ͨ���ռ��ͷ�����ȥʮ��ĺ�۾������ݣ��� GDP �����ʡ�ͨ�������ʵȣ���ϵ�ǰ��ҵ��չǰ������������ũҵ��ҵ�������ͳũҵת�ͷ������ۺ���������״�������ʽ������ԡ��ʲ���ծ�����ȣ����ô����ݷ���ģ�����Ż�Ͷ����ϡ� ��2����ǿ����ʱ�� ������ʵʱ����ƽ̨��Ϊũ����ҵ����Ӧ���г��仯������������������һƽ̨�������ܹ�ʵʱ����г����ʲ������������ֶ�̬�ȹؼ���Ϣ����Ѹ��������Ӧ����ij�����ƽ������г����ĸ�����У��г����ʲ���Ƶ�������Ȳ��ô�����ʵʱ����ƽ̨��ũ����ҵ����չ�ֳ��������ƣ��ܹ����г����ʲ������ 24 Сʱ�ڼ�ʱ����������ʺʹ������ߡ����г���������ʱ������Ѹ����ߴ���������������ഢ�����ȶ��ʽ���Դ��ͬʱ�������г��仯���������������ʣ�ȷ������ҵ��ľ����������ֿ��ٷ�Ӧ��Ч�����˿ͻ��������������ڵ��ص��г���������ʹ���ڼ��ҵ��г���������ռ�Ȼ��� ��3����չ������Ⱥ�� ͨ�����������ͻ���������������������ݣ�ũ����ҵ���е��Կ���ȫ�������ڵĽ��ڷ������Կͻ�Ⱥ��ϸ���������������ũ�������Ǵ����д�ҵ�����DZ������ȱ���ʽ�����ƾ��顣���и�����һ�ص㣬Ϊ���ṩ��ҵ����������ǿ�չũҵ��Ŀ��ͬʱ�������ƹ滮���������Ǻ����滮�Ƹ���ʵ���ʲ��ı�ֵ��ֵ������������ͻ������Ǹ�ע���ʽ�İ�ȫ�Ժ��ȶ��ԣ��������ṩ���Ͻ��ڲ�Ʒ���綨�ڴ��Ƚ������Ʋ�Ʒ�ȡ�ͨ�����ַ�ʽ�����������˲�ͬ�οͻ��Ľ�������һ����չ��ҵ������Ϳͻ�Ⱥ�壬ʵ����ҵ��Ķ�Ԫ����չ�Ϳͻ���Դ������ھ� ���������ݼ�����ũ����ҵ���в��������ݷ����е�Ӧ�� 1.�����ھ����ڲ�����������е�Ӧ�� ��1���ͻ����÷������� ��ũ����ҵ���е���Ӫ�У�ȷ�����ͻ����÷���������Ҫ���������ھ����������Źؼ���ɫ�������ռ��ͻ��ḻ�Ķ�Դ���ݣ�������ϸ����ʷ�������ݣ���ÿһ��ת�ˡ���ȡ���ʱ�䡢���ͽ�����ȫ������ü�¼�����ǹ�������Ļ�����������ÿ�ʹ�õ����������ȣ��Լ�������������Ϊ���ݣ������ѵ�Ʒ��ƫ�á�����Ƶ�ʺ����ѵ���ֲ��ȡ� ������Щ�������ݣ��������ع��㷨���ܹ�ͨ�������ڶ����ݱ���֮��Ĺ�ϵ��������ͻ�ΥԼ�Ŀ�������ֵ���������㷨�������νṹ�����ݽ��з����Ԥ�⣬�Ӹ��ڵ㿪ʼ�����ݲ�ͬ�����������з�֧�жϣ����յó��ͻ������÷��յȼ���ͨ����Щ�㷨����������÷�������ģ�ͣ�Ԥ��ͻ�ΥԼ���ʵ�ȷ����ȴ�ͳ������ʽ�������[3]�� ��2���ڲ������������� �����ڲ�ҵ�����̸��ӣ��漰�ڶ�ںʹ������ݡ�ͨ������Щ���ݵ�����ھ��ܹ�����DZ�ڵIJ������յ㡣���磬���������������������������������ҵ�����ݽ��й��࣬ʶ����쳣������Ϊ�����ʱ����Ƶ���Ĵ���ʽ��������ͬѰ���Ľ��ص����ȣ��Լ�Ƶ�����ֵ�ϵͳ���ϣ�����ϵͳ���������ݴ����쳣������� ��ijũ����ҵ����Ϊ����ͨ�����ڲ�ҵ���������ݵ��������������ÿ�������ض�ʱ����ڣ�ijһҵ�ڳ����쳣����Ƶ�����Ը�������ʱ�Ρ�����Ѹ����֯������Ա��ҵ��ר�ҽ���������飬����ȷ��������ϵͳ����©�����������������ý�����̽�Թ��������м�ʱ����ϵͳ©��������ǿ�˸�ʱ�εİ�ȫ��أ���Ч������DZ�ڵIJ������գ����������е��Ƚ���Ӫ�� 2.����ѧϰ�㷨�ڳɱ������е�Ӧ�� ��1���ɱ�Ԥ������� ��ũ����ҵ���еijɱ����������У�����ѧϰ�㷨�����Źؼ����á����л����˴�������ʷ�ɱ����ݣ���������Ӫ�����еĸ������棬�������ɱ��������豸�ɱ���Ӫ���ɱ��ȡ�ͬʱ��ҵ��������Ҳ�ḻ��������������ҵ����������ҵ�������м�ҵ�����ȡ� ͨ������Щ���ݵ�������������û���ѧϰ�е��������㷨���ܹ���̽Ѱҵ���ģ����Ӫ�ɱ�֮���������ϵ���������㷨ģ�����������Ԫ�Ĺ�����ʽ���������ӵ�ģ�����������ݡ���ijũ����ҵ����Ϊ�����ڷ�������ҵ��ʱ���㷨ͨ���Թ�ȥ����Ĵ���Ŷ�ȡ��漰�Ŀͻ�������������������̸��Ӷȵ�ҵ�������ݣ��Լ���Ӧ������Ͷ��ɱ���ϵͳά���ɱ��ȳɱ����ݽ��з���ѧϰ�ͷ������������Ŵ���ҵ��������������Ӫ�ɱ����dzʼ����������������ڴﵽһ����ģ�����ڹ�ģЧӦ����λ��Ӫ�ɱ������½������ڴˣ����п�����ǰԤ�ⲻͬҵ��չ��ģ�µijɱ��仯���ƣ������滮��Դ��Ϊ�ɱ������ṩ��ѧ�ľ�������[4]�����磬�����мƻ���չ����ҵ��ʱ�����ݳɱ�Ԥ��ģ�ͣ��ܹ���ǰԤ���������ӵijɱ����Ӷ��ƶ�������ҵ�����żƻ��� ��2���ɱ����ƴ�ʩЧ������ ����ѧϰ�㷨��Ϊ�ɱ����ƴ�ʩЧ�������ṩ������֧�֡�������ʵʩ�ɱ����Ʋ���ʱ�����Ż���Ӫ���̡�������Ա�ṹ���ɹ������Լ۱ȵ��豸�ȣ���Ҫȷ�˽���Щ��ʩ�Ƿ�ﵽ��Ԥ��Ч���� ͨ���ԱȲ�ͬʱ�ڡ���ͬҵ����ʵʩ�ɱ����Ʋ���ǰ��ijɱ����ݣ�����ѧϰ�㷨�ܹ����ٶ�ȷ�ط����������ʩ�ij�Ч�����磬��ijũ����ҵ�����Ż���Ӫ���̺����û���ѧϰ�㷨���Ż�ǰ��������ɱ�����Ӫ�ɱ������ݽ��з������㷨�Ӷ��ά�Ƚ��п�������ҵ����Ч�����������������ɱ���ʡ�����̼��ٵ�ʱ��ɱ��ȡ����������֣���ijЩ����ҵ�ڣ���������Ȼ�����Ч�ʣ����������˼���֧�ֳɱ��������ܳɱ�����������������Щ������������п�����ȷ��Щ��ʩЧ����������Щ��Ҫ��һ���Ľ����Ӷ������Ż��ɱ����Ʋ��ԣ�ʵ�ֳɱ�����Ч�ܿء� �ġ�������ʱ��ũ����ҵ���л��ڲ��������ݷ����ľ���֧����ϵ���� 1.ս�Ծ���֧�� ��1�����ڴ����ݷ������г���λ��ս�Թ滮 �ڴ����ݵ������£�ũ����ҵ����ӵ���˾������г���������ͨ����ũ������˿ڽṹ�仯���ݵ������ھ�������仯�̶ȡ��Ͷ����������Ƶȹؼ���Ϣ�ķ����������ܹ����������г���̬������ȷ�������ķ����ص�ʹ��·��� ����ũ����ҵ��������˿����仯�����ݷ�����������һϵ���ʺ�����ͻ��Ľ��ڲ�Ʒ�ͷ����Ƴ���ר���������Ʋ�Ʒ�����������ȶ�����������Ҳ�ϵͣ���ֿ���������ͻ����ճ��������ϵ͵��ص㡣ͬʱ����Ϊ����ͻ��ṩ���Ž��ڷ������˻���Ϣ��ѯ��ҵ�����ָ���ȣ�����ط���������ͻ�������������������Ⱥ���еĿڱ����г��ݶ ��2������������ũ����ҵ����ս��ת�� �����ͻ��Խ��ڿƼ��Ľ��̶ܳȺ�ʹ��ϰ�ߣ��ѳ�Ϊũ����ҵ����ʵ��ս��ת�͵���Ҫ���ݡ����Ž��ڿƼ���Ѹ�ͷ�չ���ͻ��Խ��ڷ���ı���ԡ����ܻ�Ҫ��Խ��Խ�ߡ�ijũ����ҵ����ͨ�������ݷ������֣�����ͻ�Ⱥ������Ͻ��ڷ�������������������Ҷ����ܿͷ����ƶ�֧���Ƚ��ڿƼ�Ӧ�õĽ��ܶȽϸߡ����ܿͷ��ܹ�����ȷ�ػش�ͻ��������⣬ͬʱ����������ת�Ӹ��˹��ͷ����������˷���Ч�ʡ�����������Ӧ�����ڷ��棬�����뵱��ũ��Ʒ��Ӧ����ҵ��������������������ʵ�ֹ�Ӧ���ϵ���Ϣ�������ʽ����Ż�����Ч�����ũ������С��ҵ�����ѵ����⣬��һ�����������е�ҵ�����������г��������� 2.���չ�������֧�� ��1�����÷��չ������� ������Ϊũ����ҵ���е����÷��չ��������˱����ô����ݹ�����̬��������ģ�ͣ��ܹ�ʵʱ���¿ͻ�����״�����������Ͽͻ��Ľ�����Ϊ���ݣ����ճ�����֧����������¼�ȣ��Լ��罻���ݡ�������ʷ���ݵȶ�Դ��Ϣ[5]�����ͻ��Ľ�����Ϊ�����쳣��������ڴ���ʽ�Ƶ���������������¼�������ڵ����ʱ��ϵͳ�ἰʱ����������Щ�仯���Զ������ͻ����������֡� ��һ��̬��������ģ��Ϊ�Ŵ������ṩ�˸�ʵʱȷ�����ݡ�������һ���µĴ���ʱ�����п��Ը��ݿͻ����µ��������֣������жϿͻ������÷��գ������Ƿ�Ŵ��Լ��Ŵ���Ⱥ����ʣ���Ч�����˲��������ʡ� ��2���г����չ������� ���г����չ������棬ũ����ҵ���г������÷��ռ�ֵ��VaR��ģ�����������г�����µķ��ճ��ڣ�������ѹ������ģ�͡�ѹ������ģ���ܹ�ģ�⼫���г���������еIJ���״�����羭��˥�ˡ����ʴ���������龰����ģ�⾭��˥���龰ʱ��ģ�ͻ��ۺϿ���ʧҵ����������ҵӯ�������½������ض������ʲ�������ծ�ȶ��Ե�Ӱ�졣ͬʱ����Ϻ�۾������߱仯����������ߵ����������ʱ䶯���������߱䶯Ӱ����ҵ��Ӫ�����ȣ������ܹ���ʱ�����г����յı仯����ǰ�ƶ�Ӧ�Լ��˷��յ�Ԥ������Ԥ��г����ʽ��������ʱ�����п�����ǰ�����ʲ���ծ�ṹ�����ӳ��ڹ̶������ʲ������ã��������ʷ��գ�ȷ�������ڸ��Ӷ����г��������Ƚ���Ӫ�� �塢ũ����ҵ���в��������ݷ��������֧�ֵ��Ż���ʩ 1.��ǿ������������ ��1���������������ݻ��� �ڹ������Ƶ���������������ϵ�����У���ȷ���ݱ��淶�ǻ�����������ͬ���ŵ������ռ�����¼�ʹ洢��Ҫ��ѭͳһ�ĸ�ʽ��Ҫ������ͻ���Ϣ��¼���ֶΡ����ݾ��ȵȶ�Ҫ����ȷ�涨��ͬʱ���������������ݻ���������Ҫ�������������������⣬�����ݴ���ȱʧ��һ��ʱ���ܹ������ݻ��ƣ�Ѹ�ٶ�λ������¼����Ա�����ݴ�������п��ܳ�������Ļ��ڣ��Լ����ݴ洢�ľ���λ�ú�ά����Ա��ͨ����ȷ���Σ���ʹ�����Ա�����ݴ����ĸ������ڸ����Ͻ����Ӷ���ǿ���������ܿص�������ʵ�� ��2����������������֤��ϵ ��������������֤��ϵ�����п�������ҵͨ�е����������������ڶ��������ݽ���ȫ����������֤�����磬���ݹ������Ͽɵ����ݹ���Э�ᣨDAMA�������ݹ���֪ʶ��ϵָ�ϣ�DMBOK�����������ݵ�ȷ�ԡ������ԡ�һ���ԡ�ʱЧ�Ե�ά�Ƚ����ϸ����[6]��ͬʱ����ǿ���ݰ�ȫ���������ü��ܼ������������ݽ��м��ܴ洢�ʹ��䣬�����ϸ�ķ���Ȩ�ޣ���ֹ����й¶�ʹ۸ġ��������ݱ��ݺͻָ����ƣ������������������ⶪʧ����ʱ�ܹ����ٻָ���ȷ�����ݵ������ԺͰ�ȫ�ԡ�ͨ���������������֤�������������������ݵ�����������ǿ�˺������Ϳͻ����������ݵ����ζȡ� 2.�������ݷ�������ˮƽ ��1�������ڲ����ݷ���ʵ���� �Ӵ�����ݷ���������Ͷ�룬����Ҫ�ɹ��Ƚ������ݷ������ߺ�ƽ̨��������ݷ��������������ھߵȣ���Ҫ�����ڲ����ݷ���ʵ���ҡ���ʵ�����У�Ϊ������Ա��ҵ����Ա�ṩ���õĺ����������������ǹ�ͬ��չ���ݷ�����Ŀ��������Աƾ��רҵ�ļ���֪ʶ��ҵ����Աƾ�������ʵ��ҵ����������⣬���߽���ܹ�̽�������ʺ���������ҵ������ݷ���ģ�ͺ��㷨�����磬ijũ����ҵ���е��ڲ����ݷ���ʵ�����ڳ�����������е��Ŵ�ҵ���ص㣬�ɹ�������һ��������ģ�͡���ģ�ͽ���˶����㷨���ۺϿ��ǿͻ������ü�¼��������������ҵ���յ����أ����������Ŵ�����������ȷ�ԡ� ��2��������ҵ�����뼼������ ����������ҵ�ڵ����ݷ����������������μӽ��ڿƼ����ֻᡢ�����ݷ�����̳�ȣ����������кͽ��ڻ����������顢�����ĵá��ڽ�����У�ѧϰ����������������ݷ�������Ӧ�÷���ijɹ��������˽���ҵ�ڵ����¼�����̬�ͷ�չ���ơ����磬�˽���������������˹����ܼ������пͻ�ϸ�ֺ;�Ӫ������ȡ��������Ч�����п�����֯�ڲ��Ŷӽ����о���ѧϰ���������ʵ���������Ӧ�á�ͬʱ��������ע�����ݼ����ķ�չ��̬�������͵������ھ��㷨������ѧϰ��ܵȣ���ʱ�����ʺ����е��¼������·����������������е����ݷ�������������Ӧ���渴�ӵĽ����г������� 3.����רҵ�˲Ŷ��� ��1��������ʦ�ƶ� �ƶ��˲������ƻ�ʱ�����˳�����ڲ���ѵ���ⲿ����ѧ��������������ʦ�ƶ�����Ч�ٽ���Ա���ijɳ���ѡ�������ڲ�����ḻ��רҵ����ǿ��ר�ҵ��ε�ʦ��Ϊ��Ա���ṩһ��һ��ָ������ʦ���Ը�����Ա����רҵ������λ�����ƶ����Ի��������������ڹ����У���ʦ��������ҵ��֪ʶ�ͼ��ܣ������Է����Լ��Ĺ�������ͽ�������˼·�� ��2��У��������˲ż��� ���У���Ͽ�չ�˲Ŷ���������Ŀ���������е�ʵ���������У��ͬ���ÿγ���ϵ�����磬�ڿγ������Ӵ����ݷ��������ڿƼ�����ؿγ̣������ȶ�����ҵ�������մ����ݼ����ĸ������˲š���УΪ��������רҵ�Կڵ��˲ţ��������ж��˲ŵ�����ͬʱ�������˲ż������ƣ����ڴ����ݼ���Ӧ�úͲ��������ݷ����б��������Ա���������ʽ����;����������ʽ����������𡢽�������ȣ���������������֤�顢��������ȡ�ͨ���������ƣ�����Ա��ѧϰ��Ӧ���¼����Ļ����ԣ�Ӫ�����õ�ѧϰ�ʹ��·�Χ��Ϊ���еķ�չ�ṩ�˲ű��ϡ� �������� �ڴ�����ʱ����ũ����ҵ���еIJ����ƹ�����������̱�һ���棬�����ݴ�������������ʽ��������Դ��Ԫ���Լ����ݷ��������������Ϊ���з�չ�ṩ�ḻ��Դ������һ���棬����Ҳ�������������β�롢���������ͺ��רҵ�˲��ѷ������⡣�����ݼ����ڲ�������������ɱ������ȷ���㷺Ӧ�ã����������о��ߵ�ȷ�ԡ���ʱ�Բ���չ�˾�����Ⱥ�ȡ�ͨ���������ڲ��������ݷ����ľ���֧����ϵ����ս�Ծ��ߺͷ��չ������ߵȷ��棬��������ȷ�������ص㡢ʵ��ս��ת�͡���Ч�ܿط��ա�Ϊ��һ���Ż���ũ����ҵ���п�ͨ����ǿ���������������������ݷ�������ˮƽ������רҵ�˲Ŷ���ȴ�ʩ��������������������������ũ�徭�÷�չ�з��Ӹ��ؼ����ã��ٽ�ũ������ȶ��뾭�������� �ο������� [1]��.���ڽ��ڴ��¶�ũ����ҵ���в����Ƶ�Ӱ�����[J].��Ѷ,2021(5):95-96. [2]������.ũ����ҵ���в����ƹ����������⼰�Բ�[J].��˰,2021,15(5):79-80. [3]�ԕD.ũ����ҵ���еIJ����ƾ�ϸ������[J].��˰,2023,17(33):37-39. [4]��ͭ��.������ʱ��ũ����ҵ����ҵ���ں�·���о�[J].��ҵ�ĸ������,2021(19):127-128. [5]����.������ʱ�����й�ũ����ҵ���е�ս�Թ�������о�[J].ũ�徭����Ƽ�,2020,31(9):199-200. [6]��ά��.ǿ��ũ����ҵ���в������ڿع�������[J].�г��t��,2023(5):46-48. |

ESG��������ҵ��

ESG��������ҵ�� ��ҵս�Է��նԲ�

��ҵս�Է��նԲ� �����ջݽ��ڶ�ϵ

�����ջݽ��ڶ�ϵ ����ģ���ۺ�����

����ģ���ۺ����� ���ֻ�ת�Ͷ�����

���ֻ�ת�Ͷ����� ����Դ������ҵ̼

����Դ������ҵ̼ ���ֽ��ڶ���ҵ��

���ֽ��ڶ���ҵ�� ��ҵESGƯ�̶Բ�

��ҵESGƯ�̶Բ�

{kind=link}