基于模糊综合评价法HLD银行财务风险评价研究

|

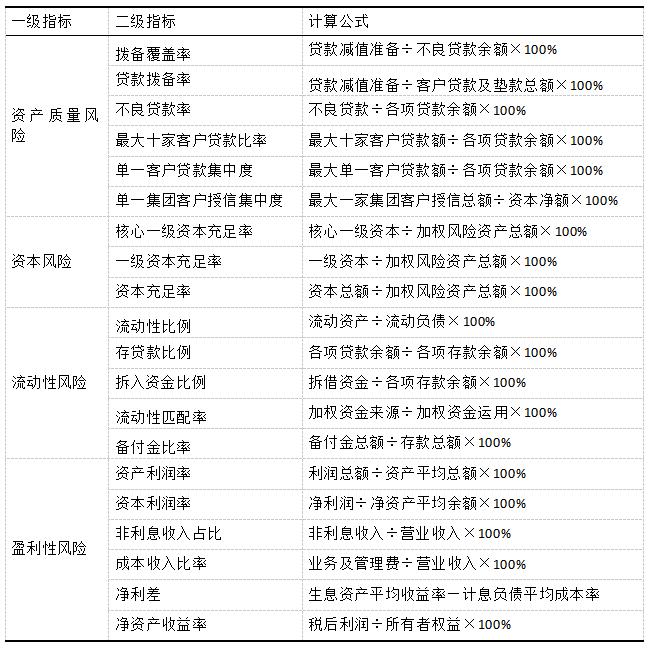

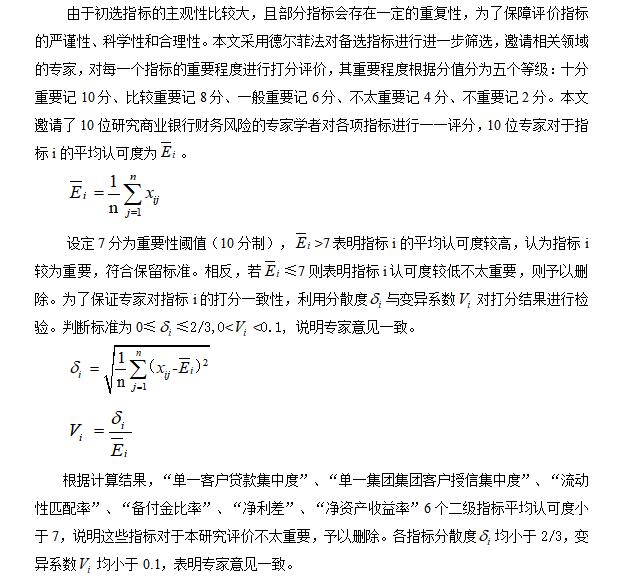

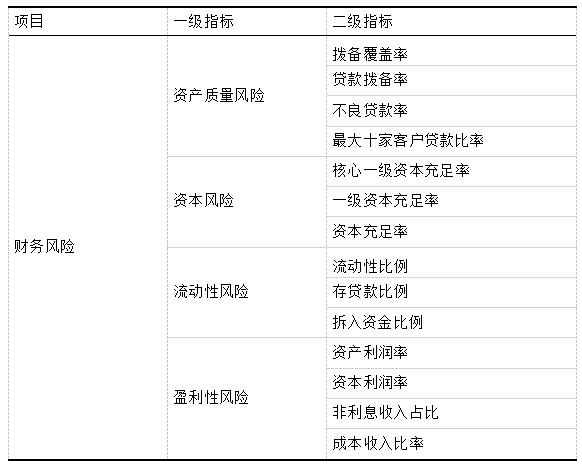

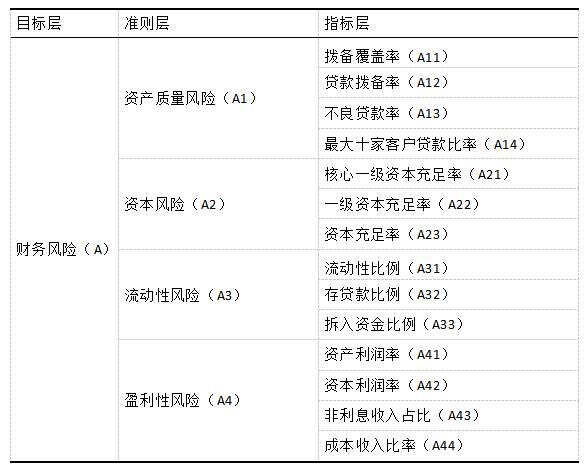

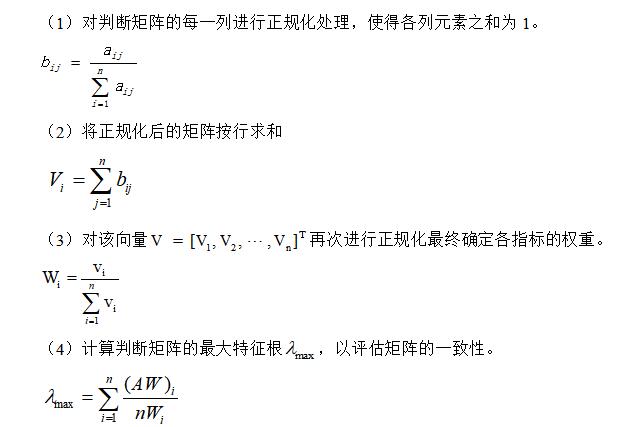

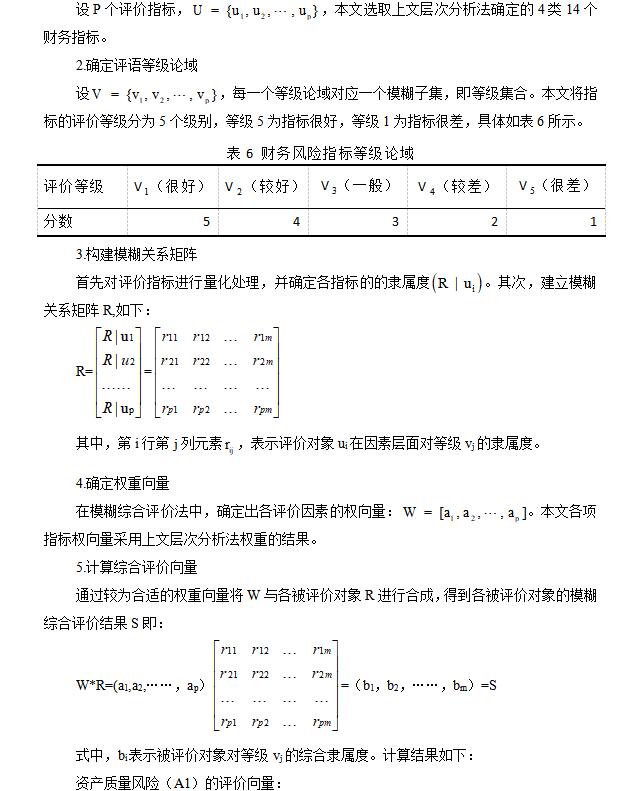

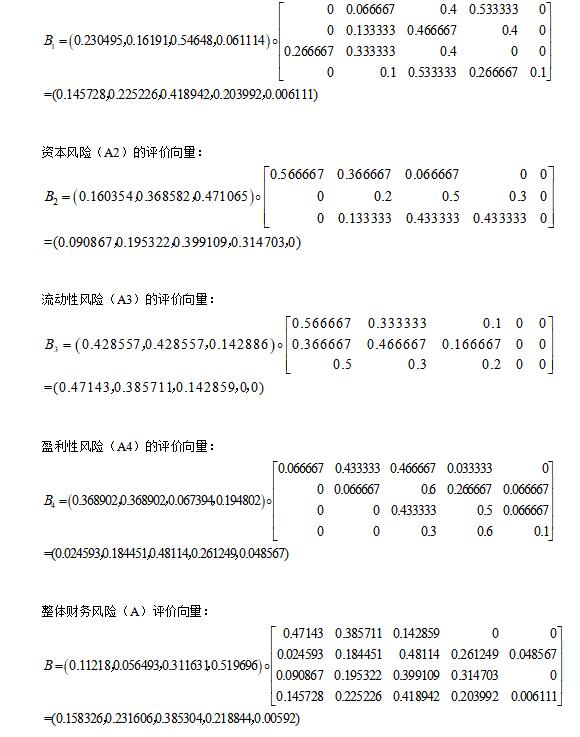

莫小昂 刘禹卓 (锦州医科大学附属第一医院,辽宁 锦州 121001) 摘要:随着经济全球化的不断深入,财务风险日益复杂化。在此背景下,商业银行的竞争也越发激烈,众多商业银行以扩张业务实现收益的增长,但收益与风险同在,追求收益的同时要更加注重风险。因此,在白热化的行业竞争中,商业银行能否有效控制自身财务风险就成为首要考虑的问题。由于商业银行经营货币的特殊性质,所以其财务风险与其他行业企业相比更加重要且难以控制,在这种情况下对商业银行财务风险进行研究十分必要。本文以HLD银行作为研究对象,采用模糊综合评价法对HLD银行整体财务风险状况进行评价。最后,得出HLD银行财务风险处于“一般安全”到“较安全”区间内。本文研究结论期望能对HLD银行的财务风险评价工作提供帮助,推动HLD银行逐步提高财务风险控制水平,在激烈的行业竞争中不被淘汰保持优势平稳发展,也希望能为其他城市商业银行提供借鉴意义。 关键词:模糊综合评价法;城市商业银行;财务风险 一、引言 国内对商业银行财务风险评价与控制的研究始于1990年代,相比于国际研究滞后。国内的专家学者对商业银行财务风险评价及其控制的研究成果主要集中在财务风险的影响因素研究、财务风险的研究方法和非财务指标的重要性研究,缺乏对商业银行分类进行细致研究,缺乏与时俱进用科技创新的视角对商业银行财务风险进行研究。当前中国银行业处于转型发展的新时期,面对商业银行财务风险的日益复杂化,研究商业银行的财务风险评价与控制势在必行。掌握防范和化解财务风险的知识与手段已成为商业银行经营管理中的重要工作内容,良好的财务风险管控对银行业乃至金融业的稳健发展十分重要。 二、基于模糊综合评价法构建评价体系 模糊综合评价法是基于模糊数学的运算法则,在评价过程中将具有一定模糊性的指标通过转换得到具体的数据结果。HLD银行可以采用模糊综合评价法对各方面影响财务风险的相关因素进行全面的量化评价,能够显著的提升HLD银行财务风险的决策水平。一般情况下,每输入一组影响因素的权向量A后,通过模糊关系矩阵R,转换成对应的评判结果B。其基本模型如图1所示。  图1 模糊综合评价法基本模型 1.评价指标选取 商业银行财务风险的产生是由多种影响因素决定的,因此财务风险的评价指标选取也要从不同方面进行考虑衡量。通过对HLD银行资产质量现状、资本充足现状、流动性现状以及盈利现状的分析,并结合对国内外相关文献以及银监会发布的商业银行监管办法,初选资产质量风险、资本风险、流动性风险和盈利性风险四个方面的20个指标构成备选指标体系(见表1),再通过德尔菲法对备选指标进行进一步筛选,以确保评价指标的科学性、严谨性与合理性。 表1 财务指标初选表  2.评价指标筛选  经整理确定评价指标如下表 表2 评价指标体系  三、层次分析法确定指标权重 层次分析法(简称AHP)是运用数学化的表达方式模拟人类处理、判断、思考问题,将一个复杂问题,分解成为若干个影响决策的指标,并根据这些指标之间的关系,把这些指标划分为成目标层、准则层、指标层等多个有序的层次,每一个层次的指标具有相应的地位。层次分析法的优点在于能够将一个层次复杂问题综合进行定性和定量分析,在银行风险评价中,既克服德尔菲法的主观局限,又避免DEA模型对数据量的严苛要求(Saaty, 2008)。 根据上文已确定的HLD银行财务风险评价指标,运用层次分析法把HLD银行财务风险要素划分为三个层次。目标层是HLD银行财务风险状况;准则层为一级指标,分别为资产质量风险、资本风险、流动性风险以及盈利性风险;指标层为二级指标,即14项具体的银行财务风险评价指标。HLD银行财务风险评价指标的层次结构如表3所示。 表3 HLD银行财务风险评价指标层次结构  1.构造判断矩阵 准则层中的各指标在目标层中所占的权重对于不同的专家来说肯定会有偏差,不会完全相同。同理,指标层中的各指标在准则层中所占的权重对于不同的专家来说也会存在同样偏差。由于个体认知差异的存在,不同专家人员对某些要素的理解可能存在分歧,导致评估结果难以统一甚至出现矛盾。  根据指标体系,利用上述标度法,邀请会计师事务所工作三年以上的会计师、审计师或相关人员对各个指标的重要性进行独立评分, 随后,对评分结果进行系统化整理与综合分析,构建两两比较的判断矩阵。该矩阵能够反映不同指标之间的相对重要性关系,为后续的权重计算奠定基础。 2.层次单排序及一致性检验  最后进行一致性检验,确保权重分配的合理性。基于上述方法,得出HLD银行财务风险评价指标的权重分配,具体结果见表5。 表5 HLD银行财务风险评价指标权重分配表  四、HLD银行财务风险的综合评价 1.确定评价对象因素论域   6.计算风险得分 根据上述计算中的各评价指标的评价向量与评价标准,采用线性加权求和计算评价结果,即F=W 表7 HLD银行财务风险指标评价等级  资产质量风险评分值: F =5×0.145728+4×0.225226+3×0.418942+2×0.203992 +1×0.006111 =3.3005 资产质量风险评分值为3.3005,介于一般安全与较安全之间。 资本风险评分值: F=5×0.090867+4×0.195322+3×0.399109+2×0.314703+1×0=3.0624 资本风险评分值为3.0624,介于一般安全与较安全之间。 流动性风险评分值: F=5×0.47143+4×0.385711+3×0.142859+2×0+1×0=4.3280 流动性风险评分值为4.3286,介于较安全与很安全之间。 盈利性风险评分值: F=5×0.024593+4×0.184451+3×0.48114+2×0.261249+1×0.048567 =2.8753 盈利性风险评分值为2.8753,介于较不安全与一般安全之间。 整体评分值: F =5×0.158326+4× 0.231606+3×0.385304+2×0.218844 +1 ×0.00592 =3.3176 整体评分值为3.3176,介于一般安全与较安全之间。 五、结论与展望 1.结论 运用基础理论构建了HLD银行财务风险评价体系。结合层次分析法对财务风险评价指标的权重进行了计算,得出了各个评价指标对财务风险的影响程度的大小。最后采用模糊综合评价法对财务风险进行了分析评价,得出了HLD银行的财务风险处于 “一般安全”与“较安全”之间的状态。 2.展望 本论文的主旨在于通过建立评价模型对HLD银行财务风险进行评价,回答HLD银行目前财务风险处于什么样的状态,并期望该财务风险评价体系适用于其他商业银行。围绕这一研究主题,今后可以进一步深入研究的内容主要是: (1)在财务风险评价指标选取时,应加入非财务指标,在一定程度上考虑到非财务因素对财务风险的影响,使评价指标体系更加细致全面。 (2)在分析影响商业银行财务风险因素中,要考虑到宏观金融政策、经济环境等多种外部因素对商业银行的影响,不能仅仅以银行内部财务状况为主。 参考文献: [1]Andrew Nash Ralph.Committee of Sponsoring Organizations of the Tread way Commission[J].Internal Control-Integrated Framework,2005,5(6):69-75. [2]Saunders.Credit Risk Measurement:New Methods of Risk Valuation and Other Paradigms[M]. Beijing:Mechanical Industry Press,2001:155-192. [3]Peter Wanke, Md. Abul, Kalam Azad, Carlos Pestana Barros.Financial distress and the Malaysian dual baking system: A dynamic slacks approach[J]. Journal of Banking and Finance2016,66:. [4]Manthos Delis,Maria Iosifidi,Mike G. Tsionas. Endogenous Bank Risk and Efficiency[J]. European Journal of Operational Research,2016. [5]莫小昂. 葫芦岛银行财务风险评价研究[D].葫芦岛:辽宁工程技术大学,2019. [6]顾晓安,张涛.利率市场化进程中商业银行财务稳定性研究[J].南方金融,2013(10):20-25. [7]罗晓光,刘飞虎.基于功效系数法的商业银行财务风险评价研究[J].科技与管理,2012(5):93-98. [8]朱庆锋,徐中平,王力.基于模糊综合评价法和BP神经网络法的企业控制活动评价及比较分析[J].管理评论,2013(8):113-123. [9]邱斌. QS商业银行财务风险评价研究[D].西安:西安工业大学,2018. [10]李辛墨. NJ银行财务风险评价与控制[D].沈阳:沈阳农业大学,2017. [11]黄宁怡. S商业银行财务风险控制优化研究[D].湘潭:湘潭大学,2017. [12]弓茜茜. 中国银行X分行财务风险管理的问题与对策研究[D].南昌:南昌大学,2018. [13]徐意如. 基于财务视角的商业银行全面风险管理研究[D].广州:广州大学,2018. [14]石宝玉. ZX银行财务风险管理研究[D].长春:吉林财经大学,2018. [15]冯怡. 新常态下J银行财务风险的评价与管理研究[D].南昌:南昌大学,2018. |

ESG表现与商业银

ESG表现与商业银 企业战略风险对财

企业战略风险对财 基于模糊综合评价

基于模糊综合评价 数字化转型对上汽

数字化转型对上汽 新能源汽车产业碳

新能源汽车产业碳 数字金融对企业财

数字金融对企业财 企业ESG漂绿对财

企业ESG漂绿对财 EVA价值评估研究

EVA价值评估研究

{kind=link}