ESG���ֶ���ҵ�������ƵĹ�����Ӱ��

|

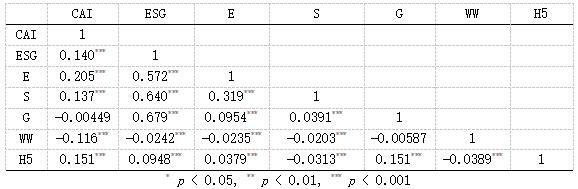

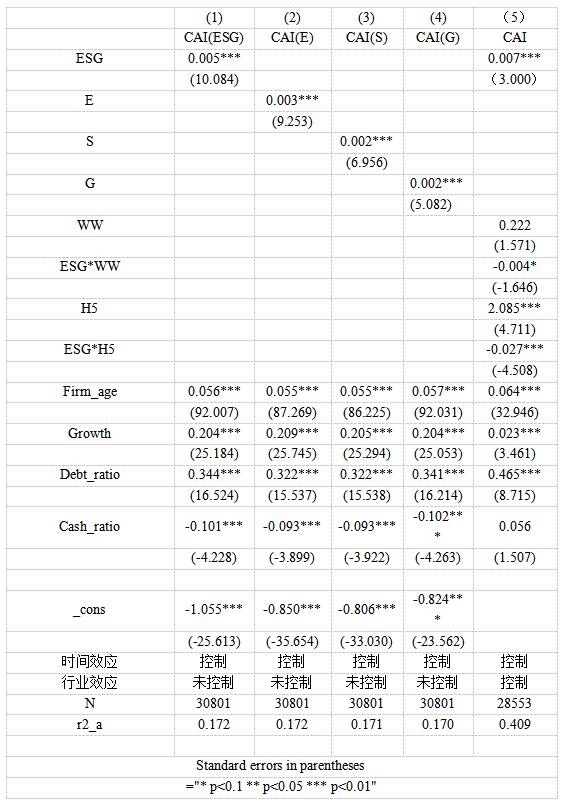

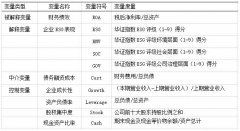

��ЦԴ ���ӱ���ѧ���ӱ� ���� 071000�� ժҪ���ڿɳ�����չ��“˫̼”Ŀ�������£�ESG���ֳ�Ϊ��ҵ�����������ƵĹؼ�·����������2009—2023��A�����й�˾Ϊ������ͨ�����ɷַ���������ҵ��������ָ����ʵ֤����ESG���ֵ�Ӱ����ơ��о����ֵ�һ��ESG�����������������ҵ���������ڶ����������Ρ�������Ρ��������ξ���������Ӱ�쾺���������л������εı�ЧӦ��������������������Σ�����������Լ����������ESG�Ծ������Ĵٽ����ã�����Ȩ���ж���ֱ��������������ȴͨ���������������Эͬ����ESGЧ����������ҵ����ǿ����������ʵ�����ؿ���ɫ�������������Ż���Ȩ�ṹ��ƽ��Ч����Эͬ����������ΪESG�����ṩ�˶�ά���Ͽ�ܣ�Ϊ��ҵ�ɳ���ת���ṩ��ʵ���ο��� �ؼ��ʣ�ESG���֣���ҵ�������ƣ�����Լ������Ȩ���ж� һ������ ��ȫ�������¼�Ƶ������̬���������ı����£��ɳ�����չ�ѳ�Ϊ�������ĺ������⡣���ͬʱ����ҵ�������������ȱ��Ƶ�֣���һ�����˻�����Environmental������ᣨSocial���빫˾������Governance���������Ҫ�ԡ�ESG��������Ϊ��ҵӦ��“˫̼”Ŀ���ʵ��·��������Ϊ������ҵ���ڼ�ֵ�뾺���������ͱ�[1]�� �������״Ӿ��ú����Ӱ������������չ��̽�֡����ú�����棬ESG���ֿ�ͨ����������Լ��������Ӧ�����жȵȻ���������ҵ��ֵ[2]���Ҷ��г����������Ĵ�ͳ�������ƾ������ЧӦ��Ӱ�����ط��棬�о���۽������������������ѹ����������ҵ�ڲ���Դ����·�����������㡣 ��ҵ��ESGʵ�������ٶ��ظ�����ս����Ҫ����Ϊ��ά��Դ���ϵ�Эͬ����——���������������Ŀ������Դ�����ͻ����ʵ����Ƭ������֮��ɫ����Ͷ��ĸ߳ɱ�������Լ���Ӿ��˶��ڲ���ѹ���볤������IJ�ȷ���ԣ�ͬʱ����ͳ�����ĸ߹�Ȩ���ж�ģʽ������������Ч�ʣ�ȴ����������������߲��룬ʹESGʵ������“�Ϲ����”��ս��ת�͵IJ��ġ� ���ĵĹ������ڹ�����ά������ܣ�ͻ�������о�����Ƭ�����ޡ����Ľ�ʾESG����ͨ����Դ���ϡ����ջ��������������Эͬ�����������Ƶ��������ƣ�ΪESG������ϵ�ṩ���������ӽǡ���Σ���չESG�о��ı߽�������ͨ����������Լ�����Ȩ���жȵĵ���ЧӦ�����Ľ�ʾ�˴�ͳ����ģʽ��ESG������ʽ�Ķ�̬���ģ�����Լ������ESG����Ч��������Ȩ���ж�����������Ч�ʵ�ͬʱ�������������Эͬ�� �������۷������о����� ESG����ͨ��ǿ����ҵ�����������С��������ʵ���������ṹ�Ż����ܹ���Ч����������������ζ�����Դ����������������ǿ��ҵ������[4]������������1��ESG���ֶ���ҵ����������������Ӱ�졣 ��������ͨ����ɫ����������̼�㼣����������Ӫ�ɱ����������ߵ����������ͨ��Ա��Ȩ�汣�Ϻ�������������Ʒ�Ƽ�ֵ��ͻ��ҳ϶ȣ��ι�˾����ͨ�����ƶ��»����������Ϣ��¶���ƽ��ʹ����ɱ�������Эͬ�����γɲ��컯�������ơ�����������2��E���S���G���������ҵ����������������Ӱ�졣 ����“˫̼”Ŀ���»����ⲿ��ѹ����Ϊͻ�����һ�����Чֱ�ӹ�����ɫ���ڹ��ߵ�Ӧ��Ч�ʣ�E�������ҵ�������ıʹ����ܸ���S��G�������������3��E���������Ӱ�����ô���S������G������ ������Լ���ӽǣ�ESG���ֿ�ͨ��������Ϣ���Գơ������ʱ��ɱ����ؿ���ɫ�����������Ӹ���������ã������ڸ�ESG������ҵ�У����ź�ЧӦ��������������Լ������ҵ��Դ��ȡ������[4]������������4:����Լ����ESG���ֶ���ҵ�������������и���������á� ��Ȩ���ж���ͨ����������Ч����ս��һ����ǿ������������ESGʵ������ͨ�������ⲿ�ල���Ʒ�ɢ��Ȩ���ƣ��γɸ������ЧӦ����һì�ܷ�ӳ�˴�ͳ����ģʽ��ESG������ʽ��Ȩ���ṹ�ϵĶ�̬���ģ�����������5:��Ȩ���жȶ���ҵ��������������������Ӱ�������6:��Ȩ���ж���ESG���ֶ���ҵ����������������������������á� �о�����1��ESG���ֶ���ҵ����������������Ӱ�� �о�����2��E���S���G���������ҵ����������������Ӱ�� �о�����3��E���������Ӱ�����ô���S������G���� �о�����4������Լ����ESG���ֶ���ҵ�������������и���������� �о�����5����Ȩ���жȶ���ҵ��������������������Ӱ�� �о�����6����Ȩ���ж���ESG���ֶ���ҵ����������������������������� �����о���� ��һ������ѡ����������Դ ��2009��-2023��A�����й�˾��Ϊ�о����������´����������ʲ������ʡ��з�Ͷ��ռӪҵ����������ʲ���ծ�����������д���ȱʧֵ�Ĺ۲⣬�������б�������1%��99%��˫����β����������������ֵ��Ӱ�졣��ҵESG���ֵ÷ּ��������ε÷֡�������ε÷֡���˾�������ε÷�������Դ���Ϻ���֤���ݿ⣬����������ݾ������ڹ�̩�����ݿ⡣ ����������������ģ���趨 1.�������� ��1�������ͱ��� ��ҵ��������ָ����CAI����ͨ�����ɷַ����Թ�ģ��ӯ����������ָ�긳Ȩ�������ۺ�ָ����������ҵ��ģ�������ʲ�����Ȼ������������ҵӯ�����þ��ʲ������ʺ�������ҵ���²����з�����ռӪҵ����ȡ� ��ҵ��ģ��Size�����������ʲ�����Ȼ���� ��ҵӯ����Pro�������þ��ʲ������� ��ҵ���£�Ino���������з�Ͷ��ռӪҵ������� ��2�����ͱ��� ��ҵESG���֣�ESG���������Ϻ���֤���ݿ���������ҵESG�÷ֺ��� ��ҵ�������ε÷֣�E���������Ϻ���֤���ݿ���������ҵ�������ε÷ֺ��� ��ҵ������ε÷֣�S���������Ϻ���֤���ݿ���������ҵ������ε÷ֺ��� ��ҵ��˾�������ε÷֣�G���������Ϻ���֤���ݿ���������ҵ��˾�����÷ֺ��� ��3�����ڱ��� ����Լ����WW��������ҵ��ѧ�߳��õ�WWָ��������ҵ����Լ��[5] ��Ȩ���жȣ�H5��:����ǰ��ɶ��ֹɱ�����ƽ���Ͷ�����Ȩ���ж� ��4�����Ʊ��� ��ҵ���䣨Firm_age���������-��ҵ������� �ɳ��ԣ�Growth����Ӫҵ����ͬ������������ �ʲ���ծ�ʣ�Debt_radio�����ܸ�ծ\���ʲ� �ֽ��ʲ�֮�ȣ�Cash_radio�����ֽ��ʲ���/�ʲ��ܶ� 2.ģ���趨 ����Ϊ�������1-6�趨ģ�ͣ�1����ģ�ͣ�4��������ع�ģ�����£�  ģ�ͣ�1����֤����1��ģ�ͣ�2����֤����2�����3��ģ�ͣ�3����֤�ع����4��ģ�ͣ�4����֤����5�����6.CAIΪ��ҵ��������ָ����ESGΪ��ҵESG���ֵ÷֣�EΪ��ҵ�������ε÷֣�SΪ��ҵ������ε÷֣�GΪ��ҵ��˾�������ε÷֣�WWΪ����Լ��ָ����H5Ϊǰ���ɶ��ֹɱ�����ƽ����ControlΪ���Ʊ������ֱ�Ϊ��ҵ���䣨Firm_age)���ɳ���(Growth)���ʲ���ծ��(Debt_radio)���ֽ��ʲ�֮��(Cash_radio)�� �ġ�ʵ֤�������� ��һ�������Է��� ��1��ʾ��Ҫ������������ͳ�Ʒ����������ҵ��������ָ��������CAI��ƽ��ֵ�ӽ�0��-9.53e - 11��������Ϊ1.008378����СֵΪ-98.16908�����ֵΪ32.84268��˵��������˾֮���CAI�����������죻��ҵESG���ֱ�����ESG��ƽ��ֵΪ73.53056������Ϊ4.668709����Сֵ59.11�����ֵ84.08������������˾��ESG���ֲ���ϴ���ҵ����Լ��ָ����WW��ƽ��ֵΪ-1.027894������Ϊ0.4762515����Сֵ-66.93359�����ֵ-.146013����ʾ������˾���WW���ֲ��켫����ҵ��Ȩ���жȱ�����H5��ƽ��ֵΪ0.1561878������Ϊ0.113421����Сֵ0.000345�����ֵ0.8099��˵��������˾��H5������һ�����죻���⣬�����������ձ�ϴ�˵��������˾��۲�ֵ������ܶ���ҵ�������Ʋ���Ӱ�졣 ��1 �����Է���  ���������ϵ��������� �ӱ�2���ϵ������ɼ�����ҵ�������ƣ�CAI���뻷�����Σ�E����������Σ�S�����־���������������������ϵ���ֱ�Ϊ0.205��0.137�������л���ά�ȵ�Ӱ����Ϊͻ������֤����ɫʵ���Ծ�������ֱ���������á�ESG������֣�ESG����CAI��������ԣ�0.140���������ۺϼ�ֵ�� ���⣬����Լ����WW����CAI��������أ�-0.116��������ESG����������������������ӳ�ⲿ����ѹ������������ҵESGͶ�룻����Ȩ���жȣ�H5������CAI����أ�0.151����������������Σ�S���ĸ��������-0.0313������������G�������������0.151����ʾ����Ȩ������ҵ�������Ż��뻷�����������ϵ�Ч�����ƣ�ȴ�����������������Ͷ��Ϊ���ۡ���Щ�����ͬ������ESGʵ���ľ�����ת��Ч���ܷ���Эͬ�ԡ����ʻ����������ṹ�ĸ���Ӱ�졣 ��2 ���ϵ������  ���������ع��� 1.ESG��CAI�ع���� �ӱ�1�е��У�1���ع������Կ�������ҵESG���ֵĻع����ϵ����1%������ˮƽ������Ϊ����������ҵESG����Խ�ã���ҵ������Խ�ã�����1�õ���֤���ü�������������ҵͨ�����ϻ���������������ESG��������Ĺ���ʵ�����ܹ��Ż���Դ����Ч�ʡ���ǿ������������β����ͳ�����Ӫ���գ��Ӷ��γɿɳ����ľ������ơ� 2.E��S��G�ֱ��CAI�ع���� �ӱ�3�е��У�2���ع������Կ�������ҵE������ֵĻع����ϵ����1%������ˮƽ������Ϊ����������ҵ��������Խ�ã���ҵ������Խ�á��ӱ�1�е��У�3���ع������Կ�������ҵS������ֵĻع����ϵ����1%������ˮƽ������Ϊ����������ҵ������Խ�ã���ҵ������Խ�á��ӱ�1�е��У�4���ع������Կ�������ҵG������ֵĻع����ϵ����1%������ˮƽ������Ϊ����������ҵ��˾��������Խ�ã���ҵ������Խ�á���������������2�õ���֤��������E������ᣨS����������G������������־�����ҵ���������ж���������������Ӱ�죬������ESG��ά��Эͬ������������ ���⣬�۲��3�У�2�����У�4������ع����ϵ��������E������ֻع�ϵ����0.003������S������ֻع�ϵ����0.002����G������ֻع�ϵ����0.002��������3����֤������һ����������������ᣨS����������G��ά�ȣ��������֣�E������ҵ�������ı��������ø�Ϊ��������ESG����֧���У��������ֶԾ�����������Ч�ʸ��ߣ�������ɫת���ڵ�ǰ�г����������µ�ս�����ȼ��� ���ģ�����ЧӦ���� Ϊ��һ�����л���ЧӦ������������Լ�����Ȩ���ж���Ϊ���ڱ���������������ҵESG���ֶ���ҵ�������ƹ����������Ƿ���Ӱ�졣�����������ݴ�����������ҵЧӦ��ʱ��ЧӦ��Ϊ���Ʊ����� �ӱ�3���У�5���Ļع������Կ�����ESG��WW�Ľ�����ϵ��Ϊ��10%������ˮƽ������Ϊ����-0.004����������WWָ���ϸߵĻ����У�ESG��CAI�Ĵٽ����ûᱻ���ֵ���������4�õ���֤���ⷴӳ������Լ��������ESG����ҵ�������ƹ����ļ���Ч���� H5�Ļع����ϵ����1%������ˮƽ������Ϊ���������г����жȶ�CAI������������Ӱ�죬����5�õ���֤��ESG��H5�Ľ�����ϵ��Ϊ��1%������ˮƽ������Ϊ����-0.027���������ڸ��г����жȵ���ҵ�У�ESG��CAI�Ĵٽ�������������������6�õ���֤���ⷴӳ������Լ��������ESG����ҵ�������ƹ����ļ���Ч������Ȩ���жȶ�CAI�Ķ�������Ӱ��Զ����ESG��ֱ��ЧӦ�������г����жȻ���������ESG�Ĵ��¼������á� ��3 �ع���  ���壩�Ƚ��Լ��� 1.�����滻 ����������ҵ��ģ�����ҵ��������ָ������һ�����о�����1������6�����Ƚ��Լ��顣�ع�����ʾ�о�����1������6��Ȼ�õ���������֧�֡� 2.�����Լ��飺���߱����� ���о�ͨ�����߱�������IV������ESG����������������������⣬����ҵ��������ҵESG���־�ֵ��Ϊ���߱������ع�����ʾ�� ESG�����ЧӦIV������֧��ESG��CAI�����Ƚ��������ЧӦ�����Ʊ�����ҵ���䡢�ʲ���ծ�ʡ��ֽ��ʲ����ʡ��ɳ��Ե�ϵ�������������������ģ���б���һ�£���֤ģ���趨�ɿ��ԡ� ���߱����������������ҵESGЭͬѹ��ͨ��������ҵ����ESGʵ��������ƶ�CAI���ơ� �塢�����뽨�� ��һ������ ���о�����2009—2023��A�����й�˾���ݣ�ϵͳ������ESG���ֶ���ҵ�������ƹ�����Ӱ����ƣ���ʾ��ESGʵ���Ķ�ά����·�������ЧӦ����Ҫ�������£� ��һ��ESG������ֶ���ҵ�������ƾ�����������ٽ����á�ͨ�����ϻ������Ρ��������������Ч�ܣ���ҵ�ܹ��Ż���Դ����Ч�ʡ���ǿ������������β����ͳ�����Ӫ���գ��Ӷ��γɿɳ����ľ������ơ� �ڶ���������E������ᣨS����������G��������־���������Ӱ����ҵ�����������������E���ı�ЧӦ����������ᣨS����������G��������������“˫̼”Ŀ������ɫת�ͱ����£�������Ч��������ҵ���������������ø�Ϊͻ�������˵�̼������̼����ʵ����ս�����ȼ��� ����������Լ����WW�����Ȩ���жȣ�H5����ESG�뾺�����ƵĹ�ϵ�з�����Ҫ�������á�����Լ������������ESG�Ծ������ƵĴٽ����ã�����Ȩ���ж������ҵ���������ж�������Ӱ�죬������ESG�Ľ���ЧӦ�����������ϵ����������߹�Ȩ���жȿ���ͨ��ǿ���ڲ�����Ч����ս��һ������������������ͬʱҲ������ESGʵ����������������ЭͬЧӦ����ӳ�˴�ͳ����ģʽ��ESG������ʽ��DZ�ڳ�ͻ�� ���������� ��������ʵ֤������������ʾ���������������㣺 ��һ��ǿ��������E������ʵ����������ɫ�������¡����ڻ�����Ч����ҵ�������������������ã���ҵӦ����Ͷ�뻷������ʵ����������“˫̼”���ߵ��� �ڶ����Ż����ʽṹ�������ⲿԼ����ESG���������á��������Լ������ESG����Ч�������⣬��ҵ���ؿ���������������������ɫ�Ŵ�������������������֧�֣��������ʳɱ��� ������ƽ���Ȩ���жȣ��ٽ����������Эͬ���������ܹ�Ȩ���ж�����������Ч�ʣ������ESGʵ�����������ñ�����ҵ���Ż������ṹ�������ʶ�����ս��Ͷ��������ɶ�����ɢ��Ȩ���ƣ���ǿ��������߲���ȣ��ƶ�ESG������“�Ϲ����”��ս��ת����� �ο����ף� [1]����Ƽ,������.ESG�����о���״��չ��[J].��������о�,2024(10):4-14. [2]���.ESG��ȫ����Ұ���й�·��[N].����ѧ��,2025-02-13(002). [3]���.ESG���֡��г���������ҵ��ֵ������——�����й�A�����й�˾�ľ���֤��*[J].�Ϻ����⾭ó��ѧѧ��,2024(1):51-67. [4]���խU,������,����.ESG���ֶ���ҵ��ֵ��Ӱ������о�[J].֤ȯ�г�����,2022(5):23-34. [5]���᷼,�ں��.ESG���֡�����Լ������ҵ��Ч[J].���֮��,2022(22):24-30. [6]Whited, T. M., & Wu, G. (2006). Financial constraints risk.The review of financial studies,19(2),531-559. |

ESG��������ҵ��

ESG��������ҵ�� ��ҵս�Է��նԲ�

��ҵս�Է��նԲ� ���ֻ�ת�Ͷԡ�ר

���ֻ�ת�Ͷԡ�ר ESG���ֶ���ҵ��

ESG���ֶ���ҵ�� ��˫̼��Ŀ����̼

��˫̼��Ŀ����̼ ���ڴ����ݵĹ���

���ڴ����ݵĹ��� �ҹ�����Դ������

�ҹ�����Դ������ ESG����������Ⱦ

ESG����������Ⱦ

{kind=link}