企业ESG的“漂绿”行为对财务绩效的影响探究

|

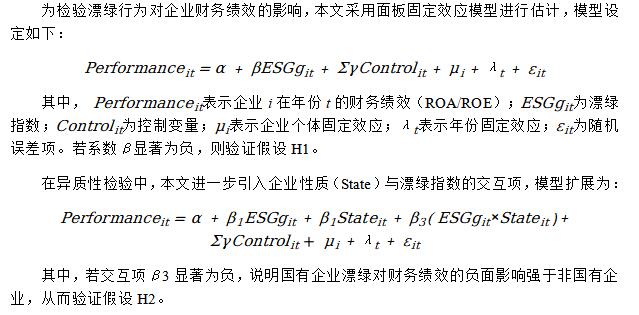

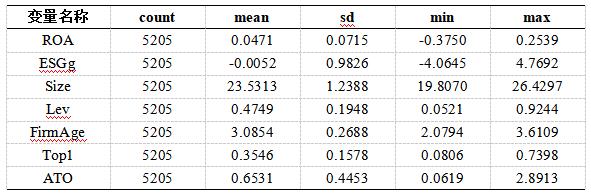

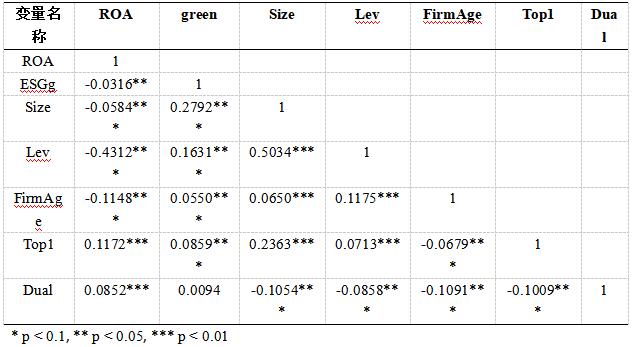

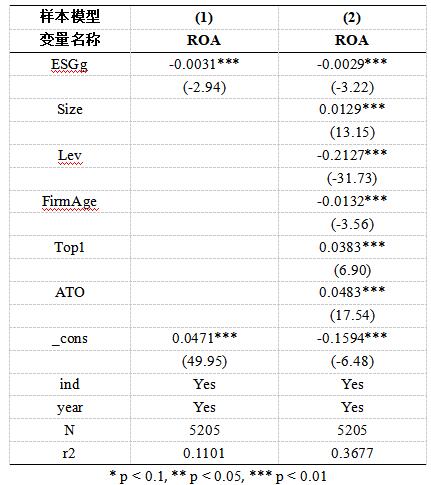

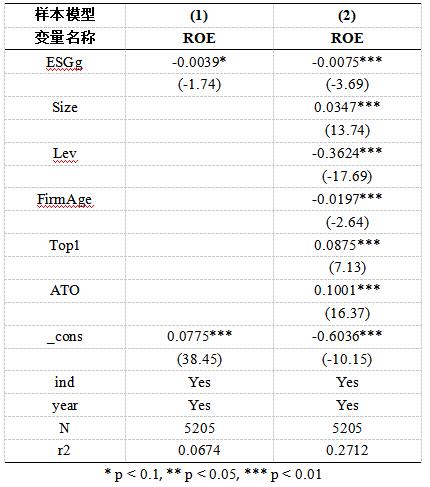

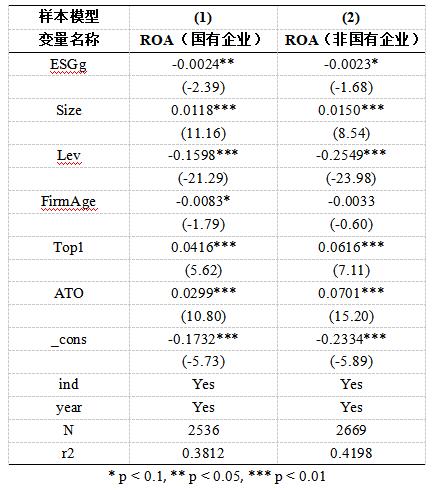

苏杭,唐宋元,王含雪 (广州航海学院航运经贸学院,广东 广州510635) 摘要:环境、社会与治理(ESG)已成为衡量企业长期竞争力的重要标准。然而,部分企业营造虚假的“绿色形象”,“漂绿”现象随之产生。本文以2018-2022年中国A股上市公司为样本,利用Wind与Bloomberg ESG评分差异构建“漂绿”指数,并采用固定效应模型探究其对财务绩效的影响。研究发现,企业漂绿行为与财务绩效显著负相关。同时,相较于非国有企业,这种负面影响在承担更高社会责任预期的国有企业中尤为显著。最后,本文为企业治理和监管政策提供了实践启示。具体而言,企业应注重实质性ESG投入,监管机构需健全披露与审计机制,其他如投资者等的利益相关者则应提升识别漂绿的能力。 关键词:ESG;漂绿;财务绩效;国有企业;信息披露 一、引言 近年来,全球气候变化加剧与生态环境恶化促使可持续发展理念深入推进。在此背景下,环境(Environmental)、社会(Social)与公司治理(Governance)(简称ESG)逐渐成为成为衡量企业可持续发展能力的重要标准。根据2022年全球可持续投资联盟(GSIA)的报告,全球可持续投资资产规模已超过35万亿美元,占资产管理规模的1/3以上[1]。 在中国,“双碳”目标推动了ESG本土化,企业良好的ESG表现短期内能换来声誉、股价和融资优势。这诱使一些企业通过选择性披露或虚假宣传来“漂绿”,以吸引投资者青睐。但这种行为缺乏可持续的真实业绩支撑,仅是“财务数据漂绿”。此外,短期来看,“漂绿”或许能获利,但一旦败露,将导致企业公信力受损、受监管重罚和市值损失,并给自身的长远发展带来长远风险。随着漂绿现象关注度不断提升,监管部门对ESG日益关注并着手遏制漂绿。在此背景下,深入剖析“漂绿”行为对企业财务绩效的影响,能为政策制定和企业自身实践提供政策和决策依据。 综上,随着ESG监管环境的不断完善和绿色转型的深入推进,探讨“漂绿”行为对绩效的影响具有重要的现实意义。鉴于此,本文基于2018-2022年中国A股上市公司数据,结合第三方评级数据构建“漂绿”指数,实证检验“漂绿”行为对财务绩效的影响以及其在不同产权性质下的差异效应。研究发现,ESG信息的真实性显著影响企业绩效。研究结果为理解中国情境下ESG的经济后果提供了新的证据支持,也为企业治理和监管政策的优化提供了参考。 二、文献综述与研究假设 (一)ESG、财务绩效与“漂绿”行为 随着可持续发展理念逐渐成为全球共识,ESG已慢慢转变为衡量企业长期价值的核心标准。ESG表现能否真正转化为财务收益是学术界普遍关注的。当前,一部分研究证实了两者存在正向关系,即企业良好的ESG实践能够通过降低融资成本、提高企业声誉和增强员工凝聚力进而改善财务绩效(Alsayegh等, 2020; Jin, 2025)[2][3]。然而,有其他研究指出,在短期内和ESG相关的投入可能表现为额外的运营成本,从而挤占资源并削弱短期盈利能力(Garcia、Orsato, 2020)[4]。 然而,在制度环境不完善、资本市场识别能力有限的环境下,企业甚至可能面临投入和产出之间的不匹配,即ESG成本大于市场回报(San,2024)[5]。这种潜在的不匹配,以及监管制度和信息披露标准仍还在完善过程中,为企业“漂绿”(Greenwashing)提供了空间和条件。所谓“漂绿”,是指企业通过选择性披露、虚假陈述、模糊宣传甚至刻意夸大其环境、社会和治理绩效,同时隐瞒不利信息等来维持虚假的可持续发展(黄世忠, 2022)[6]。其表现形式多样,比如发布仅有形式意义或模糊性的环保声明、进行象征性环保活动使消费者无从了解企业真实的环保水平(王菲、童桐, 2020)[7]。 (二)“漂绿”的经济后果:理论与实证 学术界目前仍未对“漂绿”行为对财务绩效的具体影响形成统一观点,但负面影响的观点居多。 从理论层面来看,根据信息不对称理论,企业和消费者及投资者之间存在信息不对称现象。企业利用信息优势,通过“漂绿”行为向利益相关者传递误导性信号。基于此,依据信号传递理论,企业通过真实的ESG投入可以传递其具有长期竞争力的“优质信号”,促进交易和资源有效配置;相反,“漂绿”则是一种“噪音信号”。短期内,这种噪音信号或许能误导部分利益相关者,带来政策红利或获取一定的市场溢价。然而,一旦“漂绿”行为被曝光,将会导致信任危机和资源抵制(Garcia、Orsato, 2020)[4]。此外,“漂绿”行为还会通过间接路径侵蚀企业价值:一是声誉受损,进而导致客户不信任感增加、品牌忠诚度下降(刘瑞玲, 2020)[8];二是合法性危机,削弱企业谈判能力并引发更严格的监管审查(杜秉尚等, 2024)[9]。 从实证层面来看,多数研究结果表明“漂绿”会降低企业长期财务绩效。一方面,由于它会引发更高的代理成本和资源配置扭曲,因此虽然短期内财务绩效提升,但整体ESG“漂绿”对企业价值的影响是负面的(邹艳芬、肖志文, 2024)[10]。此外,有学者通过针对中国A股市场的研究发现“漂绿”程度与企业的总资产收益率(ROA)和托宾Q值呈现显著负相关(杜秉尚等, 2024)[9]。 (三)文献评述与研究假设 尽管国内外已有文献正对“漂绿”的经济后果投入更多关注,但对于中国情境的研究仍存在不足。首先,目前对“漂绿”的量化方式存在较大争议,比如文本分析法的主观性较强,以及不同评级机构的数据差异也使得结论缺乏可比性(杨青萍, 2024)[11]。其次,当前缺少基于大样本和较长周期的实证检验,难以厘清“漂绿”对财务绩效的动态影响机制(邹艳芬、肖志文, 2024)[10]。 鉴于此,本文尝试利用不同第三方评级机构(Wind与Bloomberg)的ESG评分差异来构建“漂绿”指数来更客观地衡量此行为。同时上文分析中指出,本文认为“漂绿”作为一种投机性的信息操纵行为,较难构建可持续的竞争优势,反而会因增加风险,侵蚀利益相关者的信任,进而损害长期绩效。基于上述分析,本文提出假设H1: H1:企业ESG“漂绿”行为与财务绩效呈显著负相关。 “漂绿”行为的后果可能会受到企业产权性质的调节。例如,和非国有企业相比,国有企业不仅在中国市场中是经济活动的参与者,更承担着执行国家战略、履行社会责任的政治和公共期望(杨青萍, 2024)[11]。除此之外,国有企业面对的如政府、监管机构和广大公众等利益相关者网络更加广泛。因此,国有企业的ESG表现应受到更严格的审视。一旦国有企业的“漂绿”行为被曝光,其将面临的信任崩塌、声誉损失和监管惩罚等风险,将远超非国有企业,这会导致更严重的财务后果。基于以上分析,本文提出假设H2: H2:相较于非国有企业,国有企业的“漂绿”行为对财务绩效的负面影响更为显著。 三、研究设计 (一)样本与数据来源 本文选取2018-2022年中国沪深A股上市公司为研究样本。自2018年起,中国监管层逐步推进ESG信息披露制度建设,相关数据库亦开始系统收录ESG评分数据,而2022年“双碳”目标的确立进一步推动了企业ESG实践,因此该时段具有代表性。样本处理过程中,剔除金融类企业、ST公司及缺失关键数据的样本,最终得到1041家上市公司,共计5205个公司—年度观测值。财务数据来自CSMAR,ESG评分数据来自Wind与Bloomberg,产权性质信息来自上市公司年报及Wind。所有连续变量均在1%和99%水平缩尾,以减弱极端值干扰。 (二)变量定义 1.被解释变量 本文的被解释变量为企业财务绩效。企业财务绩效的衡量主要采用两类会计指标,分别是总资产收益率(ROA),其反映企业利用总资产创造利润的能力,计算公式为净利润/平均总资产;另一类会计指标为净资产收益率(ROE),其反映企业股东权益回报水平,计算公式为净利润/平均股东权益。在基准回归中,本文以ROA作为主要因变量,并采用ROE进行稳健性检验。 2.核心解释变量 本文的核心解释变量为漂绿行为。在借鉴相关研究的基础上,本文采用不同评级机构的评分差异来构建“漂绿”指数。在具体操作中,本文选取了两种具有代表性的ESG评级数据:一是Bloomberg ESG评分,该评分在国际资本市场上广受认可,且评价体系相对严格;二是Wind ESG评分,该评分更贴近中国本土的披露环境和市场认知,但有时对本土企业的评价可能相对偏高。当Wind ESG评分显著高于Bloomberg ESG评分,且二者差值越大时,意味着企业在国内市场塑造的“绿色形象”与国际评价的偏差越大,漂绿程度可能越高。基于上述分析,本文构建漂绿指数(Greenwashing Index,ESGg)如下: 其中,指数值越大,表示企业存在更高程度的漂绿行为。 3.控制变量 为了更准确地检验核心变量间的关系,本文选取了一系列可能影响企业财务绩效的公司特征变量。首先,企业规模(Size),以总资产的自然对数表示,反映企业的资源禀赋和受到的公众关注差异;资本结构则以资产负债率(Lev)即负债合计与资产总计的比值衡量,体现企业的财务杠杆水平;企业成立年限(firmAge),用ln(当年年份-公司成立年份+1)衡量。股权集中度通过第一大股东持股(Top1)比例表示,用第一大股东持股数与总股数的比值衡量,它可能影响企业的决策透明度与社会责任履行;董事长与总经理是否两职兼任用两职兼任(Dual)表示,设置虚拟变量,取值为1表示兼任,否则为0;此外,资产周转率(Turn),用营业收入与平均总资产的比值来反映企业的经营效率。最后,企业性质(SOE),当企业为国有控股时取1,其他企业取0。 4.调节变量 本文选择企业性质作为调节变量,区分为国有企业与非国有企业。国有企业往往承担更多政策性任务,信息披露受监管约束更强,公众曝光度更高,因此漂绿的负面效应可能更为显著。 (三)模型设定  四、实证结果与分析 (一)描述性统计 表1 描述性统计结果  表1报告了主要变量的描述性统计结果。整体样本中,企业财务绩效(ROA)的均值约为0.046,最大值为0.217,最小值为-0.143,表明样本公司盈利能力差异较大。核心解释变量漂绿指数(ESGg)的均值为3.825,标准差为4.162,最大值达到15.732,最小值为-6.904,说明不同公司在ESG披露真实性与差异性方面存在显著差别。 在控制变量方面,企业规模(Size)的均值为22.15,显示样本公司整体规模偏大;资产负债率(Lev)均值为0.44,存在一定财务杠杆差异;股权集中度(Top1)均值为31.7%,表明部分企业股权结构较为集中;此外,董事长兼任总经理(Dual)的公司占比约为23%,反映出公司治理模式的差异性。 (二)相关性分析 表2 相关性分析结果  表2的相关性分析结果显示,核心解释变量“漂绿指数”(ESGg)与被解释变量“总资产收益率”(ROA)的相关系数为-0.152,且在1%的水平上显著为负。这一结果初步支持了本文关于漂绿行为可能损害财务绩效的推论。 从控制变量来看,企业规模(Size)与ROA呈正相关,表明规模较大的企业更具盈利能力;而资产负债率(Lev)与ROA呈负相关,说明高杠杆会压缩企业的利润空间。最后,所有变量间的相关系数值均低于0.6,表明模型的多重共线性风险较低,适合进行后续的回归分析。 (三)基准回归结果 表3 基准回归分析结果  表3列示了检验漂绿对财务绩效影响的回归结果。在使用固定效应模型控制了个体与年份后,核心解释变量“漂绿指数”(ESGg)的回归系数为-0.004,且在1%的水平上显著。这说明企业“漂绿”程度越高,财务绩效越差。从经济意义上看,这意味着企业通过虚假或选择性ESG披露塑造的短期“绿色形象”,并不能转化为可持续的经营优势,反而可能因市场信任流失、声誉受损和监管风险的加大而降低财务回报。 在控制变量方面,企业规模(Size)的系数显著为正,表明规模经济和市场资源优势应有助于提升盈利能力;股权集中度(Top1)与绩效显著正相关,说明控股股东能够发挥治理效应,从而减少代理成本。而资产负债率(Lev)则显著为负,反映高杠杆增加财务负担,抑制了绩效表现。综上,基准回归结果支持假设H1。 (四)稳健性检验 表4 稳健性检验结果  为确保基准结论的可靠性,本文进行了多种稳健性检验,即将被解释变量由总资产收益率(ROA)替换为净资产收益率(ROE)。结果显示,漂绿指数的系数依然显著为负,说明本结论不依赖于特定财务绩效指标的选取。其次,为规避潜在的极端值干扰,本文对所有连续变量在1%和99%分位上进行了缩尾处理后再次回归,漂绿指数的负向系数和显著性均未对结果产生实质性影响。再者,为考察漂绿对未来财务绩效的影响,本文引入漂绿指数的滞后一期值(L.ESGg)作为核心解释变量。结果发现,滞后一期的“漂绿”指数依旧对当期ROA产生显著负向作用,说明漂绿不仅当期损害绩效,还存在延迟效应。最后,本文还进行了行业分组检验,即按是否属于高污染行业进行分组回归。结果显示,结果显示在高污染行业中漂绿与绩效的负相关关系更为显著。这符合高污染行业的环保信息更易受到社会关注与监管的逻辑,若存在漂绿行为,其负面效应会被放大。 (五)异质性检验 表5 异质性检验结果  本文进一步探讨了产权性质是否会调节“漂绿”的经济后果,即通过将总样本按是否为国有企业(SOE)拆分为两组,并分别进行了固定效应回归。如表5所示,研究结果清晰地显示了产权性质的调节效应:国有企业的“漂绿”指数(ESGg)的系数为-0.0024,且在5%的水平上显著,而非国有企业系数虽然也为负(-0.0023),但显著性降至10%的边缘水平。这一对比表明,“漂绿”行为对国有企业的财务绩效造成的损害更大。 这种差异很可能源于国有企业往往承载着更强的社会责任预期,其受到媒体、监管部门和公众的更多关注,其漂绿行为更容易被曝光并放大负面效应。相比之下,非国有企业在ESG实践中具有一定灵活性,公众舆论监督压力较低,因此其漂绿对绩效的边际损害相对有限。综上,此结果支持了假设H2。 五、讨论 本文的核心发现是,企业ESG“漂绿”行为与财务绩效呈显著负相关关系,这契合与T.M.和Ikseon (2022)[12] 的研究结论,即市场最终会识别并惩罚失真的ESG信息。然而,本研究并未发现如Garcia和Orsato (2020)[4]在欧美市场所观察到的短期积极效应。这可能反映了中国市场环境的特殊性,即随着监管和媒体监督的日益强化,“漂绿”行为的获利窗口更短且负面影响会更快显现。 本研究进一步发现,同国有企业ESG“漂绿”表现对财务绩效的抑制效应更为明显。这同杜秉尚等(2024)[9]的本土研究一致,国有企业承担更高的社会责任预期和更强的政策约束。因此,其“漂绿”行为一旦暴露,所引发的信任危机和监管惩罚远超非国有企业,会导致更严厉的绩效惩罚。 从理论上看,本研究的结果为信息不对称、信号传递及利益相关者理论提供了实证支持。企业利用信息优势进行“漂绿”(信息不对称),试图传递虚假的“绿色信号”(信号传递),但这种行为最终破坏了与投资者、消费者和监管机构的信任(利益相关者),并反噬企业自身价值。 六、结论与启示 (一)研究结论 本文以2018-2022年中国A股上市公司为样本,实证检验了ESG“漂绿”行为对财务绩效的影响。研究发现:第一,企业“漂绿”行为与财务绩效之间存在负相关关系,即企业“漂绿”程度越高,其财务绩效越低。这意味着“漂绿”无法创造可持续价值,反而会侵蚀企业盈利能力。第二,相较于非国有企业,这种负面效应在国有企业中表现得更为明显。 (二)对策建议 基于上述研究结论,本文从企业、监管和市场三个层面提出如下建议: 首先是企业层面。企业应摒弃“漂绿”行为,落实治理“漂绿”行为主体责任。此外,企业应将ESG理念纳入公司战略层面,建立完善的管理与披露体系,进而转向实质性ESG投入。公司还应,落实环保责任。此外,通过绿色技术创新等实质性行动积累长期竞争优势,才是提升企业财务绩效的根本路径。 接着在监管层面。政府部门应尽快推动有关企业ESG披露标准的统一化与强制化,明确界定和惩罚“漂绿”行为,提高企业违法成本。监管部门还可以建立监管信息沟通和协调机制,加强日常监督和定期检查。同时,可以采用统一的标准来进行企业ESG信息披露,使信息更透明。此外,还可以鼓励企业引入第三方机构来提供认证服务,确保数据准确性和可比性。 最后是利益相关者层面。第一,投资者应加强自身ESG意识,在决策中纳入对“漂绿”风险的评估。在选择投资对象时,对企业的ESG表现进行深入分析,避免因企业的“漂绿”行为带来的投资损失。第二,媒体应发挥自身舆论监督功能,对企业的ESG实践进行及时报道和监督,对于企业如虚假宣传的“漂绿”行为进行及时揭露,引导社会公众对ESG的关注,进而共同营造一个“劣币”难以生存的市场环境,倒逼企业真实履责。第三,非政府组织可以开展ESG相关的研究、宣传和教育活动,推动企业积极履行社会责任,促进经济社会的可持续发展。 参考文献: [1]Global Sustainable Investment Review 2022[A]. Global Sustainable Investment Alliance. 2025. [2]Alsayegh F M, Rahman A R, Homayoun S. Corporate Economic, Environmental, and Social Sustainability Performance Transformation through ESG Disclosure[J]. Sustainability, 2020, 12(9):3910. [3]Jin Y. Distinctive impacts of ESG pillars on corporate financial performance: A random forest analysis of Korean listed firms[J]. Finance Research Letters, 2025, 71:106395-106395. [4]Garcia S A, Orsato J R. Testing the institutional difference hypothesis: A study about environmental, social, governance, and financial performance[J]. Business Strategy and the Environment, 2020, 29(8):3261-3272. [5]San K C. Empirical Analysis of the ESG and Financial Performance: Evidence from Chinese Technology Enterprises[J]. Proceedings of Business and Economic Studies, 2024, 7(5):49-54. [6]黄世忠.ESG报告的“漂绿”与反“漂绿”[J].财会月刊,2022 (1):3-11. [7]王菲,童桐.从西方到本土:企业“漂绿”行为的语境、实践与边界[J].国际新闻界,2020,42(7):144-156. [8]刘瑞玲.“漂绿”行为对企业财务绩效的影响研究[D].郑州:河南工业大学,2020. [9]杜秉尚,胡江锐,彭雨洁.企业“漂绿”行为影响财务绩效的实证研究[J].现代商业,2024,(3):172-176. [10]邹艳芬,肖志文.ESG“漂绿”对企业绩效的影响研究[J].当代财经,2024(11):152-164. [11]杨青萍,韩海波.ESG表现研究现状与展望[J].财务管理研究,2024(10):4-14. [12]T.M.L, Ikseon S. Understanding the effects of Environment, Social, and Governance conduct on financial performance: Arguments for a process and integrated modelling approach[J]. Sustainable Technology and Entrepreneurship, 2022, 1(1).

基金项目: 广州市哲学社会科学发展“十四五”规划 2023 年度课题“绿色金融背景下粤港澳大湾区航运业ESG评价体系构建研究”(2023GZGJ97) 广东省重点建设学科科研能力提升项目“‘双碳’目标下广东航运业高质量发展研究”(2022ZDJS090) 广州市教育局面上科研项目“粤港澳大湾区航运业ESG评价模型构建与绿色创新影响机制研究”(2024312365) |

ESG表现与商业银

ESG表现与商业银 企业战略风险对财

企业战略风险对财 企业ESG的“漂绿

企业ESG的“漂绿 基于企业生命周期

基于企业生命周期 新零售模式下天虹

新零售模式下天虹 高管财务背景、内

高管财务背景、内 经济政策不确定性

经济政策不确定性 大型国有企业集团

大型国有企业集团

{kind=link}