ս��ת���ӽ���ESG�ɱ��ܿصĻ��ʵ��

|

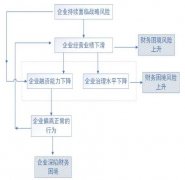

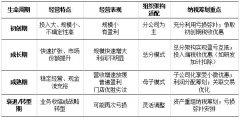

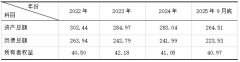

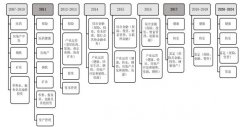

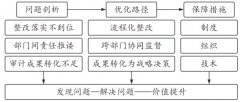

——������ʱ��Ϊ�� ��� ���ൺ������ѧ��ɽ�� �ൺ 266525�� ժҪ������ʱ����������ɫ��������Ӧ���ܿء������з��������Ϣ���ȶ���γɵ�ESG�ɱ�������ϵ��ʵ������̼��������������Դ���ã�����Ա����ѵ�����ι�Ӧ���ȷ�����ʽ�֧��������ʹ�����ɱ����ͣ�ȷ���˴����ɱ��Ľ�Լ�����Դ˴ﵽ�����ʳɱ����͡������ɱ���С��Ŀ�����ؼ�������������ʱ��ͨ��ʵ��ESG�ɱ��ܿش�ʩ�ڽ��ͳɱ���ͬʱ��֤�����������������������������˾��������������ʱ��г����ڹ�˾���Ͽɶȣ��������ɫ��������ˮƽ������������ε��������Ӷ���������Դ������ҵת�ͷ�չ���̡� �ؼ��ʣ�ս��ת�ͣ�ESG �ɱ��ܿأ���ɫ�������£������Ϣ��������ʱ�� һ������ ��ǰ��ESG�Ѿ���Ϊ������ҵ�ɳ�����չ������������������Ҫ��֮һ��ͬʱ����Դ��ҵҲ��������ɫ��չʹ������������߹淶�ͼ�����չ��Ҫ���Լ��г����������£���ҵ���������ͨ����ǿESG�ɱ��ܿ�ʵ�ֶ��г���Ч��ƥ������⡣���������Դ��ҵ��ս��ת�����У�����ESG�ɱ���ο�ѧ�ܿأ�ʵ�ֶ��г���Ч���Э��ͳһҲ�ѳ�Ϊ�Ƿ��ܹ�������ҵӮ�þ������ƵĹؼ����ڡ�����Ϊ����ȫ�����Ķ�����������̣�����ʱ����ESG�ɱ��ܿط����̽��Ϊ��ҵ����ҵ�ṩ�˼��õIJο������� ���õ�ESG���ֿ��Ի�����ҵ������Լ�����⣬������ҵ�Ĵ����ɱ��������ʱ��г����Ͽɶ�����ѧ�߷�����ɫ������������“ESG—��ҵ��ֵ”֮�����н����õı������ܸ��ƻ�����Ч��ͬʱҲ�ܴ���һ���ľ���Ч�档ͬʱͨ���о����ֻ����Ϣ�������ܻ��ܿط�ʽ����������ɱ��ĺ��㾫ȷ���Լ���Ϣ��¶ˮƽ��������˾����ս�Ծ��ߵIJο�[1,2]���й��о��ɹ����������ܵ�������ѹ����ս�������Ե�����������ʱ����ȡ��“����—·��—Ч��”�Ĺܿ��������γ���һ����Լ�����Լ�����ϵĹܿ�������“����—·��—Ч��”�Ĺܿ���[3,4]�� ������������ʱ����ʵ������ս��ת�ͱ����£����“����—·��—Ч��”��ܷ������⣬һ���������������ҵ����ɫ�������������¡������Ϣ���ͳе�������εȷ���·���;��飬��һ����ָ�����в���֮���������ɱ����桢��¶��������߲�ȷ���Ȳ��档������ҵͨ�����ִ�ʩ�IJ���������ESG�ɱ������⡣ �������ۻ������������� ��һ��ESG���۸��� ESG������(Environment)�����(Social)��˾����(Governance)��ע�ض���Դʹ��Ч�ʡ�������Ρ��Ϲ������ȷ���Ŀ������ı���ҵĿ�굼���“Ϊ������”��Ϊ“�����Ƚ����Ϲ棫�ɳ���”[7]����CSR��ȣ���ע�ؿ�������ָ�꣬����������˵���������ע�ܷ�ͨ�����õľ�Ӫģʽ������ŵת��Ϊ�����оݿɲ顢�й��������Ϊ����������Ͷ����������������˻���Ͷ����Ҳ���ESG��Ϊ�������ӣ����ⷽ��ʹESG����ǰ��Ϊ������翵����Ե��³���ת��Ϊ��Ӱ�����������Լ�������۵ĸ���Ӳ��Լ����“E”��Ѱ�Ҹ��ܵͺġ��������š���̼��̼������ϡ�“S”�����˰�ȫ�������������������������ط���Ӫ����ϵ�������ѹ�Ȩ�ṹ��������ְ���ڲ����ơ���Ϣ��¶��Ϊ“G”Ҫ�أ����ֳ�����������ص㡣�����ǽ�����������ⲿ���ɱ�ת�����ҵ�ճ���Ӫ���һ����[8]�� �������о������������֪��ESG�����˴�“ӦȻ����������”ת��Ϊ“��������������Ĺ�������”�����Ȼ������۵�“Ӧ������”��������ʵ֤����ESG��Ч���нϵʹ����ɱ����ϵ͵���Ϣ���Գơ��Ϻõ��ʱ��г��ϿɶȺͽϵ͵��ʽ�ɱ�������Լ���������ʱ��ܼ�����ҵ��˵��ESG�Ѿ���Ϊһ���ܷ��Կɽ��ܵijɱ���ó����ʽ���ż����Լ���ʵ�ɵõ��ʽ�ľ�������[8,9]���ҹ�“˫̼”�����£��ڴ�֮ǰ�й����ܺġ��ŷźͻ��յ����߾�ֻ�����뼰���̹������ڴ�֮���ֽ��ܼ��ŵ���ط��á���ɫ�����滻��������ϵ�����֧������Ϊ�Ϲ�ɱ�����������Ԥ���ҿɱ��ල�Ŀ��ͬ���ܵ����ֹ涨Ӱ��Ļ����������ϵ�һЩ�ͻ��Լ�Ͷ���߽���̼�㼣�Լ������Ե���¶��д���ͬ���У�ʹ���Ϊ����—�г�—�ʱ���λһ���Լ����[5,9]�� ESG�������˻�ƺͳɱ���������ҵӦ�����ڽ��ܼ��š�����������졢��Ⱦ��������Ա��Ӧ�̺Ϸ��Ϲ桢��Ϣ������¶�ȷ��淢����֧��������Ϊ��ʶ��Ļ��������Σ������ɱ���Ŀ����Ԥ�㲢���˵���Ч�����У���Ϊ���Ծ�ӪԼ��֮һ����ͷ��ҵ�������Ի����Ϣ��Ϊ���н�ESG�������Ƕ����ɹ�����������¶�ھ���ʵ��“Ͷ��ɼ�¼—���̿ɻ���—�������¶”�ıպϹ���������֤���˷�ʽ������Ч������ɱ�������ȷ�Լ���Ϣ��¶���������Ӷ�ʵ������֧��ս�Ծ���[6]���ɴ˿ɼ���ESG�Ѿ��Ӷ������ܷ�չΪһ���ڻ�����ҵս���еĹ����ڲ����������߽����»������ƶ���������֧���ź�������ʱ������ESG�ɱ��ܿؽ����ƽ���˾����ս��ת������[5,6]�� ������ս��ת������ ��νս��ת����ָ�������ƶȡ��г��ͼ���������Ҫ�仯��ʱ��Ϊ�˱��������Ŀɳ����Ծ���������ҵ������ҵ��߽硢��Դ���á���֯�ܿ���ϵ��������һ��ȫ��λϵͳ�ı�ս��ת�Ͳ��dz����Ż��������з����Ժͽṹ�ԣ���“������”����������ҵ�ڼ����������������졢�����������γ��µ�“Ч������”��“���տ���”[10]���ɴ�ѧ��������ʽ������ʽ�Ļ��֣�ǰ�ߵ�ת�����ڲ�ҵ�ռ�ή�������µ�Խ�����죻�����ߵ�������“������ҵ�����ܹ���”��ͨ����ɫ�������ܻ���������Ӧ������Ϣ����ص��ֶΣ��γ�һ��ȫ�µ�����[10]��������Դ�����ҵ�����͵�������ʽת�ͣ��ڲ��ı�����ҵ�������ԵĻ����ϣ���ԭ����Ҫ������Ӧ�Զ�û�����Ļ����Ϲ滯����Ӧ�������λ����ɱ��������¶��ϵȫ���ع�����ȥ��Ӧ�¹�����ҵ̬��[6]�� �����������ⲿѹ�����ڲ������Ե������[10,11]�����ⲿ���ԣ�“˫̼”������̼�㼣���������õ���ع涨��ֱ��Ӱ���г��������������������ܿͻ���̼ǿ�ȡ���Ӧ���Ϲ桢����·��������ɹ������У��ʱ��г���ESG����������Լ������ֵ��۹ҹ��������ʽ�۸�Ϊ�ֶ�ʵʩ“���ŷ���”��ʩ[4,5]�����ڶ��ԣ��ܷ������ⲿҪ��ת��Ϊ���̡��������ƿ�Ŀ�ǹؼ��㣬��Ҫ��̼�š��ܺġ����յ�ָ��Ƕ�뵽һ�߿��ˣ�������Ӧ�̺Ϲ��Ա����ȫ�ƶȻ�������������¶Ͷ����Ϊ���ݳɱ�����������Ϣϵͳ�У����“�Ϲ�ѹ��”ת���“��Ӫ��”������ESG���뾭Ӫ������ʩ֮��չս�ԾͲ�����һ��“����ں�”������һ��“ϵͳ��������”[11]�� �ɴ˿ɼ���ս��ת�Ϳ��Խ���“����—·��—Ч��”�����֣��ⲿ���ߡ��г����ʱ��Ȳ�������ڲ��жϹ�ͬ�����˶�����ҵ�ɴ�����������������Ӧ���Լ������Ϣ��¶�ȷ���滮��·��������·�������Ժ��ڻ�������ᡢ���ú������϶��ܹ۲쵽�����Ч�������һ����µ�Լ�����ֳ���[8,11]���뱾�ĺ����Ľṹ����һ�£�Ҳ��������ʱ����չESG�ɱ����Ƶ���Ϊ����ʵ�ʾ��ǽ��Ϲ��ԡ��ͻ��������ʱ��г���Ҫ�����Ͻ�����������ϵ����Ӧ����ϵ�Լ����������ϵ�У��Ӷ���ÿɳ����ľ�������[11]�� ��������ʱ�� ESG �ɱ��ܿصĶ������ ��һ���������� “̼��塢̼�к�”Ŀ������“ʮ����”�滮��Ҫ����ҵ���и��ߵ��ŷŹܿء���Դʹ�ü�������Ϣ��¶����[5]�����й�˾ǿ�ƻ�����Ϣ��¶Ҫ����ҵ��չ̼�ŷźͻ�����صijɱ�������������ƺ��㣻ŷ���Ƴ��ġ���ط���������Ҫ����ҵ�ṩ̼�㼣���沢���ֵȼ������涨�Ժ��Բ�Ʒ̼�㼣����Ҫ���ڹ涨�����ڴﲻ������������ŷ���г�[2]������ʱ����Ϊһ��ȫ����ҵ����Ҫ���Ϲ��ڵ�Ҫ����Ҫ�ﵽ�����Ҫ�����Ա���ѹ����������ڹ�Ӧ�����ڻ�ƺ����ǰ�˵ijɱ�Ͷ�룬ʹ�����IJ�Ʒ�ܹ������г��� �������г����� ����ʱ���ĺ��Ŀͻ�����˹�������ڡ����ǵϵȹ���֪��������˾�����������ϸ����ɫ�ɹ������ι�Ӧ���淶�Ĵ�ͻ������˿ͻ����ڲ�Ʒ����������Ҫ�����⣬Ҳ��Ҫ����ҵ�������������ṩ��ʵ��Ч��̼�ŷš���Դ���ġ��������õȷ����������¶������������ܹ��������ƵĽ��ͺͺ����ijɱ����㣬��ô�����п���ɥʧ�Ϳͻ��ĺ������ᡣ���ڲ�ͬ����������ҵ�Ĺ涨��ͬ���ټ�����Դ�ṹҲ������ͬ���ڲ�ͬ�����ֱ�����أ����ʹ�ɱ����Ƹ��Ӹ��ӣ���ʱ����Ҫ����Ϣ��ϵͳ�γ�һ��ͳһ�Ļ����ɱ����㼰��¶��ϵ��������ͻ�������¶�������Լ����Ե�Ҫ�� ��������ҵģ�� ���ʱ��г���ע��ҵESG���ֵ�Ӱ�죬ESG�ѳ�Ϊ������ҵ���ڼ�ֵ����Ч��ʽ�������о����������õ�ESGʵ��������һ���̶��ϻ�����ҵ������Լ�����⣬������ҵ�Ĵ����ɱ����������ʱ��г�����ͬ��[5,6]����������ʱ����Ϊһ��ȫ������Դ������ͷ�����������з������ȶ��ġ����ڵ��ʽ�֧�֣�������ʱ�������淶����ESG�ɱ�������ϵ�Լ�������ESG��Ϣ��¶��ϵ���������Ͷ���߶Թ�˾���Ͽɶȣ��Դ˽���˾�����ʳɱ�[4]����ˣ���˾�ɽ��Ի���������Ͷ�ʼ�֧���Ļ����Ϲ�ɱ������ƿ�Ŀ��ͬʱ�������������֧��ʵ��ȫ����¶������������Ҫ��ͬʱҲ��������ҵ���ʱ��г�������ֵ���ø�����ʽ���Դ�� ��������ҵս�� ��Ϊ��ҵ��ͷ�ϴ�����ʱ����ESG������ҵ�Ķ�������У���������ҵ��ս�Բ��֣�ͬʱ����������̼������ǿ����Ч��������������λ�ܺļ�̼�����ŵ�ͬʱ���о��滯����������������Դת��Ч��[1]��ͨ����չ��ɫ�����з������Ʋ��Ϻ��գ�������˻�����Ч�������˾�������[7,8]��������Ϣ���ֶ�����ҵ�Ļ�ơ�����ģ��������صĻ����ɱ���Ŀ��������������ҵ��̬���ļ�غ���¶���ƣ�������ߺ��㾫�ȣ�������ҵ����[3]��ע���˲������Լ���Ӧ�����ε����У�������������뵽Ʒ�������У�ʵ�ֽ�������ҵƷ�ƵĽ��賤��������[6,7]�� �ġ�����ʱ�� ESG �ɱ��ܿص�·������ ��ͬ�ڵ�һ�ƽ�ESG�ɱ��ܿص�����ʱ�������������ս�Է���Ϊ�����������ƶȴ��ƺͻ�Ʒ�ʽ��չ������������һ������ҵս�Է�չ������ƥ��Ĺ������裬��Ҫ��Ϊ�ĸ���Σ���ɫ��������ɫ̼��������ɫ���������Լ���ɫ��Ӧ���������������ɫ������μ���˾���������� ��һ����ɫ������̼���� ��ESG�ɱ��ܿط��棬��ɫ��������̼��������������ʱ����ȡ����Ҫ��ʽ�����Ƕ��ڹ��ҺͿͻ������ߺ�Ҫ�����Ӧ��Ҳ����ҵ���ͳɱ������ٳ��ڻ���֧���ı�Ҫѡ���⣬����ʱ���½��ĸ������Ż����Ŀ��������̼��ҵ���Ĵ��˱���̼��ҵ��Ϊ��˾���������̼�����������ƹ������˷��ܡ�������̵������������Դ��ͨ���½��������ʽ��������̼��ʯ��Դ��ʹ��ռ�ȣ���Դͷ���������̼������̣������Ѽ�̼�������ܺ��ŷŻ�Ϊͳ�Ƶ��ص����ݣ�������ҵ�������ڲ������ͻ�ƺ�������ݱ�����������ȫ����ɫ��[2]��ͬʱ������ʱ�����������߽����˴������죬�����Զ��������ܻ��ֶ���“��������”��������һ�������ܻ���“��������”������ϸ�����������������˷�Ʒ�ʺ���Դ�ĺķѣ�Ҳʹ��ÿһ����Ʒ�Ļ����ɱ����ϵ��½�[1]���������ҵ������ȫ�ﵽ����������ܱ�֤�����ϵõ������棬�������ߵ���ץס�˶��ߵ�ͳһ�� ��������ɫ�������� ��ɫ��չ�ͼ��������ƶ�����ʱ����ESG�ɱ������в�ȡ��Ч��ʩ��ͨ�����ϵظ��»�����ʹ��ҵ�ľ�Ӫ���нϸߵļ�����װ��ˮƽ���ڱ�����̬������ͬʱΪ��ҵ��չӮȡ���������ռ䡣������������ɫ������ESG���ֺ���ҵ��ֵ������������[7]�����ڲ��϶��ԣ���˾�Ż�������Ԫ��ϵ��������﮵�ؼ���������˾��ϡȱ������ʹ�ó̶ȣ�����Ӧ���Ļ������գ�ͬʱ���Ͷ�ϡ�в��ϵ������̶ȣ���߲�Ʒ����������Ч�ʣ��ӽṹ���濴���Ƴ���ص���ǡ���ص�����ȼ��ɼ������ٵ�ز�Ʒ���õ�����������漰�Ĺ�������Դ�ܺģ��ӹ�����˵�����øɷ��缫����Ƭ�ӹ��ȼ������ٺ��ܵĹ��̡���˾�˾ٿ�ʵ�ֻ���Ŀ�ĵ�ͬʱ��ǿ������Ʒ���г���������ʹ��ɫͶ��ת��Ϊ��ۺ��г���չ��һ���ֳɱ�Ҳ�ɱ���֡�����Ҫ���ǣ������ɱ�ͨ���з�������Ͷ�����˳������棬��Ϊ�ƶ�ESG�ɱ�����������Ч��ֵ�Ļ������أ���ESG�ɱ����������䵽ʵ��������Ϊ�ٽ���ҵ��ֵ��ֵ�Ĺؼ��Խ�ɫ֮һ�� ��������Ӧ����������� �ڹ�Ӧ�����������У������Ϣ���ǻ�����֧������������ʱ���������ֻ�ƽ̨�;�ϸ���ֶ�ʹ�����ɱ��������㡢��̬���������Ӳ���ϵͳ������ר�ŵ���Դ���ġ�̼�ŷš�����Ͷ��ȶ�����Ŀ���������ҵ�ɱ������������ɱ����㷨(MFCA)�������ɱ��ֽ���������������ڻ��Ʒ��Ԫ��ʶ�����Դ���Ĵ�ġ�̼�ŷŸߵĻ�������Ͷ���Ļ��ڣ�ͨ�����ո��ơ���Դ���õȷ�ʽ���ͳɱ������ô����ݼ������������̵ijɱ�����ʵʱ��ء���̬Ԥ��Ԥ������ʵ�ֳɱ�������“�º����”��“���̹���”ת�䡣������¶���棬������Ϣ��ϵͳ���ɵ����ݱ��Ƹ����Ϲ淶����������ESG���棬������Ϣ���Գƣ����Ͷ���ߡ��ͻ�������ҵ���Ͽɶȡ���ҵ��������-����-��¶�ıջ�ѭ������ҵ���л����ɱ�Ƕ��ʽ������������ҵս�Ծ��ߺͲ��������У��ڴ�֮��Ҳ���Ը��õ�ʵ�ֳɱ����ƺʹٽ���ҵת�ͣ�����Ҳ�������������ͷ������յ������� ����������������������� ���ι�Ӧ��������ʱ��Ӧ�Կͻ��Լ��ʱ��г�����ѹ���ķ�ʽ֮һ�������βɹ��ƶ��£���˾��̼�ŷš������ʡ����Ϲ�ָ�����빩Ӧ��������ϵ�У������γ�“��—����—����—��̭”��ȫ���̹������ƣ�ͨ������Ӱ�����γ��̰������[6,7]����ͼ��ʾ������ʱ����Թ�Ӧ�����ú���ƻ��ƣ��Բ��ܴﵽҪ��Ĺ�Ӧ���·�����֪ͨ������һ������ʱ��������Ļ��߽����������ˣ��Դ˱�֤��Ӧ���ܹ���������ɫ���Ϲ��Ҫ��ͬʱ������ʱ��Ҳ�dz�����Ա���뵱��������������ð�ȫ��ְҵ��չ����ṫ�����ع������ٽ�����ҵ������������빫˾��������ںϡ������ǿ��ҵԱ������ȡ�������ҵ���Լ�������ҵ�����������������˻������á��Դ���ȫ�Ĺ�˾��˵������������β�����һ������Լ�������ǹ�˾���ھ������������ݵ������ʱ�������ʱ���������ĽǶȣ��������ι�Ӧ��������Ƕ���ڹ�˾��������ε��У��Դ�ʵ����ҵ�ܿسɱ��������������ۻ�������Ч���� �塢����ʱ�� ESG �ɱ��ܿص�Ч������ ��һ������Ч�� ����ʱ��ͨ��������ɫ�����Լ���̼�������裬������������������̼ǿ������Դ���ģ���ҵ���ù������������ܣ�����ʹ�����������ռ�Ƚ��뵽��Դ����ϵͳ�У�ʵ�ֳ��ڸ����ܺ����ŷ����ݶ�̬���ߣ������ճ̻������������ճ���Ч���˷�Χ֮�ڣ��Ӹ����Ͻ������ܿشӹ�ȥ��“�����¶”��Ϊ��“���̹���”����ҵ���ü��������빤���Ż��ȷ�������Ч���ٷ�������Դ�˷ѣ���һ�����ͻ�����سɱ��������Ż����ȷ��Ϲ���������Ҫ��Ҳ���Ͽͻ�Ҫ�����ɫ�����������ܹ�������ҵ����δ������һ���Ϲ�ɱ��Լ����߷��ա� ���������Ч�� Ϊʹ����Ƕ����ҵ��Ӫ����������η��棬����ʱ��ͨ�����ι�Ӧ�����衢Ա����չ���������ĺ��������������Ƕ����ҵ��������˾�ھ�Ӫ�Ͻ��Թ�Ӧ��̼�ŷš������ʡ��Ϲ��Ե�ָ����п�����������“��—����—����—��̭”�ջ����ƣ�������Ҫ�������λ������죬ʹ�ù�˾�ܸ��õش��������ҵ����ʵ��Эͬ��չ��������ҵ���Ŀɳ����ԡ�����֯�ڲ�����˾�Ὺչ������ʽ��ְҵ��ѵ����ȫ�����������Ա���ķ�չ�ռ䡢ǿ��Ա���İ�ȫ��ʶ���Ӷ�Ϊ��ҵ�����ȶ�����֯��ϵ����ǿ�ĵ����ⲿ���յ����������⣬������������������뵱���йع�˾չ��������ģʽ���������ӹ�˾������ʱ�����ȡ������Թ�˾�Ͳ�Ʒ���Ͽɶȣ�ʹ��˾��ø����������������ǿ���г��������� ����������Ч�� ����ʱ����ESG�ɱ��ܿ�ͬ��ȡ�����Եij�Ч���ھ����ϣ���ɫ���졢�������¼������������е���Դ�����Ϻķѣ�������ҵ�ij�����Ӫ�ɱ�������������ɫ���졢�������µľٴ����ʵ�ֲ�Ʒ�ĸ߸���ֵ�Լ�ǿ����г���������[7��8]���ʱ��г��ϣ���ҵ���ù������Ļ����ɱ����㡢�淶����Ϣ��¶������������Լ����������Ͷ���ߵIJ�ȷ���ԣ���������ҵ�����ʳɱ�����������ҵ�Ĺ�ֵˮƽ[4,5]��ͨ��“��ɫͶ��—�ɱ�����—�г��Ͽ�”�Ĵ������ƣ�ʵ��������ʱ���ľ�������Ϳɳ�����չ��Ӯ��Ч���� ��������ս�벻�� ��������ʱ����˵����ESG����ijɱ��ܿؽ�Ϊ���ƣ�����Ȼ�������������棺һ����̼�����Լ���ɫ�з�Ͷ��ϸߣ��������ڽϳ����ڶ����ڻ����ҵ�������һ����ѹ�������Ƕ�ع��������ݿھ�����¶����ͬ����Ҫ�ڻ����Ϣ�����������ʱ���Ӹ���ijɱ�֧����������ؼ�������ͳһ��Ҳ���ﵽ�֮��Ŀɱȣ����Ǻ���ļ�����Ȼ�Խ��Խ��ŷ�˵�ط����̼�㼣�ּ�����ֵ��Ҫ�����ӵ�ع�Ӧ���������Ѷ��Լ������̵��Ҫ�����ߣ�������ҵ�����߲�ȷ��Ҳ��Խ��Խ����ҵ���з������������������ڿصȷ��涼��Ҫ��������Ͷ����ܱ�֤��ҵ��������ᡢ���ü�Ч�Ŀɳ����ԡ� �������� ����������ʱ��Ϊ�о���������ս��ת�ͽǶȽ���“����—·��—Ч��”������ܣ�̽������ʱ����ESG�ɱ��ܿ�������ȡ�Ļ��ʵ�����Ӷ���Ƕ�������һ���棬��ҵ�Ĺܿ������ߡ��г�����ҵģ������������ѹ�����Լ���ҵ������ս��ת�ͺͼ�ֵ������������ͬ�ٳɣ���һ���棬����·������ҵ������ɫ������̼��������ɫ��������ɫ���¡���ɫ��Ӧ���Լ���ɫ��������εȷ�ʽ����������ESG�ɱ��ܿ���ϵ�������л�Ʒ��������������ã����ڽ�������������ܿش�ʩ�ܴ�������Ч�桢���Ч��;���Ч��ȶ���Ч�����ﵽ��̼���š�ѭ�����á�����Ա�������������ҵ��������ɫ�����Լ������ʱ��г�����۵�Ŀ�ġ����ǣ���ʵʩ�����У���Ȼ������Ͷ���������������ٹ�����ESG���߱仯�����⡣������ԣ�����ʱ��ͨ��ϵͳ�������ܽ�ʽ��������ΪESG�ɱ����ƽ������Ҫ������������Դ����ҵ��������ҵ�IJο���ֵ����ʮ����Ҫ�����塣 �ο������� [1]���ľ�,������. ESG���ֶ�����ʱ����ҵ��ֵ��Ӱ��[J].������ó,2024(10):147-149. [2]������.����ʱ��ESG���ֵĶ���·����Ч���о�[D].�ɶ����Ĵ�ʦ����ѧ,2025. [3]����.ESGʵ��·����Ч������——������ʱ������Դ�Ƽ��ɷ�����˾Ϊ��[J].�ִ���ҵ���ú���Ϣ��,2025,15(5):181-184. [4]������.����ʱ��:��“��̼ս��”��“��̼�»���”[J].��ѧԺ,2024(11):65-69. [5]¬��ͩ,����,������.����ʱ��Ҫ�̵�[J].�����ܿ�,2024(38):52-58. [6]���ί.���ڻ����Ϣ������ҵ�ɱ��ܿ��о�[J].�й���չ,2025(13):146-148. [7]�ƬB,�����,���Ʒ�, ��. ESG��Ϣ��¶: �ں����������۷��������û���[J].������������,2023,45(6):3-18. [8]���Ի�,������,�ּ���. ESG����ҵ�ٽ���ͬ��ԣ�Ŀ���֮��[J].�������ü��������о�,2022,39(11):50-70. [9]�߽�Ӣ,�Ҷ���,������,��. ESG������Ȩ���ʱ��ɱ���Ӱ���о�[J].�����о�,2021(12):133-151. [10]������,������,���.���ھ������Ƶ���ҵת�ͷ�ʽ�о�[J].��ҵ����,2006(1):15-18. [11]�ν�,�¾���.��ҵս��ת�͵Ķ�������·���о�����[J].��ѧѧ���ѧ��������,2020,41(9):3-15. [12]Chen, Sidi, et al. ESG ratings and corporate success: analyzing the environmental governance impact on Chinese companies’ performance[J]. Frontiers in Energy Research, 2024, 12. [13]Zhao, Chenyuan, et al. ESG performance, green technology innovation, and corporate value: Evidence from industrial listed companies[J]. Alexandria Engineering Journal, 2025, 123:369-380. |

��һƪ��û����

ESG��������ҵ��

ESG��������ҵ�� ��ҵս�Է��նԲ�

��ҵս�Է��նԲ� ��ҵESG�ġ�Ư��

��ҵESG�ġ�Ư�� ������ҵ��������

������ҵ�������� ������ģʽ�����

������ģʽ����� �߹ܲ�������

�߹ܲ������� �������߲�ȷ����

�������߲�ȷ���� ��������ҵ����

��������ҵ����

- ս��ת���ӽ���ESG�ɱ��ܿصĻ�

- ��ҵESG�ġ�Ư�̡���Ϊ�Բ���

- ������ҵ�����������۵���ʳ����

- ���ֻ�ת�Ͷ���ҵ��������

- ������ģʽ�����ɷݲ��������

- �߹ܲ������ڲ����������й�

- ���ڴ���Ͷ������Ϣ���Գ��ӽ���

- �������߲�ȷ���ԡ���Ԫ��������

- ��������ҵ�����쵼�˾�������

- ���־���ʱ������С��ҵ��������

- ���й�˾�����������������

- ����˰�����ܶ�ר��������ҵ����

{kind=link}