�ֽ���С�����ʦ��ע����ҵ��������չ

|

��־���������� ������������ѧ�����뾭��ѧԺ������ ���� 650500�� ժҪ��Ŀǰ���ҹ��������ɸ���������ת���������չ�Σ���������չ�ĺ���������ת�䷢չ��ʽ�����ȫҪ�������ʡ��������ҹ�A��������ҵΪ�о������о��ֽ���ж���ҵ��������չ��Ӱ���Լ�����ʦ��ע�ĵ���ЧӦ������������ֽ��������ҵ��������չ֮��������ĵ�U��ϵ������ʦ��ע��������ֽ���ж���ҵ��������չ�ĵ�U��Ӱ�죻�ڷ���ʦ��ע�������£���ҵ��������չˮƽ�����ϵõ�������������ʦ��ע�ĵ���ЧӦ�ڲ�Ȩ���ʺ��з�Ͷ�벻ͬ����ҵ�����Ų��죬�ڷǹ�����ҵ���з�Ͷ��ˮƽ�ߵ���ҵ���ֵø����������о�������������ҵ�ƶ������ֽ���о��ߣ�Ϊ����ʽ�ʹ��Ч�ʣ��ٽ����ø�������չ�ṩ�ο��� �ؼ������ֽ���У�����ʦ��ע�ȣ���ҵ��������չ һ������

�ĸ↑�����������������Ҫ�ع������ҹ�����ȡ���˷�Ծʽ��չ��Ȼ���������ҹ���ԴԼ��������������Ⱦ���أ�����Ҫ�صͳɱ��Ĵַ�������ģʽ���Լ�����ת�侭�÷�չ��ʽ���ڱ��С����ڴ˱���������ʮ�Ŵ��״������������չ������ʮ�Ž�����ȫ���һ����ȷ��������չ���⡣2020�꣬ϰ��ƽ������ڵ���ʮ������Ϲ���������̼��塢̼�к͡�˫̼Ŀ�꣬��Ϊ�ƶ��ҹ����ýṹ��ɫת�͡��ӿ��γ���ɫ������ʽ�����Ƹ�������չ���Ծ��ж�������������չ���������˸߳�������������Ҫ��Ժ�۲���ľ��ø�������չ�����о��������о��۲������ҵ��������չ����ҵ��Ϊ�г��������壬�Ǿ��ø�������չ����Ҫ��������Ҳ���й۲�ҵ��չ�Ľṹ��֯�����ø�������չ��Ҫͨ����ҵ��������չ����ʵ�֡���ҵ��������չ�ǽ���������Ҫ�ء���������ȫҪ��Ч�ʵ����֮��[1]����ȫ�潨����������ִ������ҵı����£����ʵ����ҵ��������չ����������ҵ��ԵĹ�ͬ���⡣ �ֽ���Ϊ��ҵ��������ǿ���ʲ�������ҵ����Ч��Ӫ�Ϳɳ�����չ������ҪӰ��[2]����ҵ���������չ�Ĺ��̾������ڳ��ҷ��մ���ص㣬�������ж�����ĵ����ɱ��ϸߣ���ҵ����Ϊ���ڵ��㹻�ʽ��������ֽ������������ҵʵ�ָ�������չ�Ĺؼ����ڡ����ֽ���б�����������ҵ����Դ���ã��ֽ�������Ե��ƶ����ۺϿ��Ǹ��������أ�ֻ����Դ�����Ż�������Ч������������������ҵ��������չ��һ���棬����Լ��������Ϊ���ʱ��г�������Ϣ���Գƣ��ⲿ������Ҫ���߳ɱ�[3]���ֽ������Ϊ�ͳɱ����ʽ���Դ�����Ի����ⲿ����Լ����Ϊ��������չ�춨��������һ���棬���ݴ������ۣ��ֽ��ǿ�����Ե����伫�ױ���������عɹɶ����ݡ������ֽ�����˵��Ϊ�������ֽ���������ϴ�������⣬��Ϊ������ıȡ˽���Ĺ��ߣ�������ҵ����Ͷ���������[4]���谭��ҵ��������չ����ˣ������һ�������ֽ���ж���ҵ��������չ��Ӱ�졣 ���������ʱ��г�Խ��Խ��ע��ҵ��������չ������ע����ҵ����Ч�棬����ע��ҵ��Ϊ���������Ч��ͻ���Ч�档�����֤��ᡢע����ʦ�ȣ�����ʦ��Ϊͬ����Ҫ���ⲿ�ල��ӵ�и�ǿ����Ϣ�ռ��ͷ������������ܹ�������ṩͶ�������Ӱ����ҵ�ɼ����ƣ����ܼӿ���ҵ���Ч����Ϊ���г��Ͽɵ��ٶȣ�Ӱ����ҵ��������չ���̡�ͬʱ����ҵ�����ֽ���ڲ�����Ҳ�ܵ��ⲿ����ʦ��ע��Ӱ�졣��ˣ��ڷ���ʦ��ע�ĵ����£��ֽ���ж���ҵ��������չ��Ӱ��ᷢ�������ı仯ֵ�ý�һ��̽�֡� �������۷������о�����

1.�ֽ��������ҵ��������չ �ھ���ת�ͱ����£���ҵ��������չ�����ܵ�����Լ������Լ����ʱ���ֽ���о��߸�����ʵ�ط�ӳ��ҵ������Ϊ�ı��ػ��������ֽ��ǿ������ȷ����ҵ�ܹ����ֽ�Ѹ�١��ͳɱ��ش����ⲿ����ƿ����������ҵ�ʽ�����������ҵ��Ӫ��ֵ���ڼ��ҵ��г������У��۸�ս��Ӫ��ս���µͳ�����ҵ����������������������տ��ܱ����˳��г������߳�����ҵ�����ֿ��г������Բ���״����ɵij��������ռ�ݸ����г��ݶ��ȡ���ྺ������[5]��Ϊ��ҵ������Զ���档ͬʱ����������ҵʵ�ָ�������չ����Ҫ��������ҵ���нϸߵ��ֽ�ˮƽ���������䴴��Ͷ�������Լ������ԣ����������ֵЧӦ[6]�����⣬�㹻���ֽ���п�����ǿ��ҵ����Ͷ������������Ͷ�ʻ��ᣬ�Ӷ�ʵ��ӯ��Ŀɳ�����[7]���ر����ھ������ڡ���۵������߷����仯ʱ���߳�����ҵ�ĺ���Ͷ���������ܵ���Լ����С��������[8]�о����֣��ֽ���в�����������ҵ��Ч������������ǿ�������Ч�ʶ���ҵ��Ч�Ĵٽ����á����ϣ���ҵ�ֽ���п��Զ���ҵ�ĸ�������չ��������Ӱ�졣 Ȼ���������ֽ���еIJ������ӣ����������������ĸ���ЧӦ����Ӱ���Ÿ߶���ָ���ҵ�����ķ�չ���ơ�����ί�д������ۣ�����ҵ���ֹ���ʱ����Ӫ�߿ɴ��ֽ���Դ�л�ȡ�������棬������ҵ�������ش������⡣������ҵ��Ͷ�ʾ��ߣ���Ӫ�߳��ڸ��˳ɱ����ǣ������ܸ���ҵ��������Ч�����Ŀ�����ܴ��������ʽ���ְ���ѵ�������Ϊ��������ҵ�����ֽ𱣳ִ��³���������г������ȷ��������������ҵ���档��ҵ�ı�������Ч�棬����������ֽ𣬻��谭��ҵ��չ��������[9]��Ϊ���ʶȳ����ֽ���������ҵ��Զ���棬������ֻ��谭��ҵ�ɳ��������ڳ�Զ��չ����ˣ���������ֽ��´����������أ��谭��ҵ��������չ�����ڴˣ��������1�� H1���ֽ��������ҵ��������չ���ڵ�U��ϵ�� 2.����ʦ��ע�ĵ������� �����ʱ��г��Ŀ��ٷ�չ������ʦ��ҵ��������淶����Ŀǰ���Է���ʦ��ע���������û�еó�һ�½��ۣ�һ���棬����“��Ϣ�н�ЧӦ”������ʦӵ�и�רҵ�IJ���֪ʶ��ǿ�ķ������������Խ�����ҵ���ⲿ��Ϣ���Գƣ�ͬʱ������ʦ�����ⲿ�ල���ã�Լ����������Ϊ�������������[10]����һ���棬����“ҵ��ѹ��ЧӦ”������ʦ����ҵδ��ҵ�����������ֹ۵�Ԥ�����ʹ��ҵ���ٽϴ�ҵ��ѹ����δ�ﵽ����ʦӯ��Ԥ�����ҵ�����ܻ������ʦ�����ĸ������������г���ֵ������ˣ���������ܲ�ȡ������Ϊ�����Ӷ���ӯ���ﵽӯ��Ԥ�⣬��������ҵ��Զ��չ[11]����ˣ�����ҵ������һ����Χ��ʱ�������ɱ�ЧӦ�ϵͣ��ֽ���и���ҵ��������չ����������Ӱ����������ҵ��Ϣ��¶��Ը�����ͷ���ʦ��ȡ��Ϣ�Ѷȣ���ʱ������ʦ��¶��ҵ������Ϣ������ǿͶ�������ģ�������ҵ���ʣ������ʱ��г����ֶ�������˾��������ܻ�Ϊ��ӭ��Ԥ��ӯ�������ҵ��Զ��չ�����ֽ�Ͷ���ڶ�������������Ļ�����ͶԳ�����Ŀ��Ͷ��[12]���������ֽ���ж���ҵ��������չ�Ĵٽ����ã���ʱ������ʦ��ע��“ҵ��ѹ��ЧӦ”����ǿ��“��Ϣ�н�ЧӦ”�������ֽ���г���һ����ģʱ����ҵ����������Ϊ���أ����������صĸ�����Ϣ�Ӿ磬������ҵ�������������ƣ�����ʦ��������ض���ҵ�������Ϣ�����ھ����ͽ��������ʦ��ע�����������������ⲿ�ල�߹�ע����ҵ����ⲿ�ල���Թ�ͬԼ���������������Ϊ��������ҵ�������������������������и���Ч��ʹ����ҵ�ʽ�[13]�����ٹ�������չ����Ϊ��ʵ����ҵ��Զ��չ���������ֽ���ж���ҵ��������չ���������ã���ʱ������ʦ��ע��“��Ϣ�н�ЧӦ”����ǿ��“ҵ��ѹ��ЧӦ”�����Ϸ������������2�� H2������ʦ��ע��������ֽ�ֶ���ҵ��������չ�ĵ�U��Ӱ�졣 �����о����

1.����ѡ����������Դ ����ѡȡ2012—2022���ҹ�A�����й�˾����Ϊ�������лع�������������ݾ���Դ�ڹ�̩�����ݿ����ý������ݿ⣬��ͨ��ʹ��Excel2013��Stata17��������ɸѡ�ʹ�������1�������������й�˾�����۲�ֵ����2��������ΪST��*ST��������˾����3�������ָ��������¶��ȫ��������˾����4��Ϊ���Ͻ��۵Ŀ�ѧ�Ժ���Ч�ԣ����������ݽ�����1%��99%��λ�ϵ���β���������յõ�27,379����Ч���ݡ� 2.����������ģ����� ��1�������ͱ�������ҵ��������չ ��ҵ��������չ�����к�����ʽ��Ҫ�е�һָ�귨���ۺ�ָ�귨���ۺ�ָ�귨�ǻ��������ߵ��о�������������ۺϷ��������������������ص�Ӱ�죬���������ڽϴ���졣��һָ�귨�ǻ���ȫҪ�������ʽ��к��������ֽκ�����ҵ��������չ������ָ�꣬�ھ������ٷŻ���Ҫ�سɱ������ı����£����ȫҪ����������ת���������չ��������[1]����ˣ�������ȫҪ�������ʺ�����ҵ��������չ������³������[14]��OP����������ͬʱ��LP�����Ƚ��Լ��顣 ��2�����ͱ������ֽ���� ����������Ҫ�������ָ������ֽ���У����Ľ��������[15]���о�,���ֽ��ֽ�ȼ���ĺϼ��������ʲ��ı�ֵ�����ֽ���С� ��3�����ڱ���������ʦ��ע ���IJο�Ҷ������[16]�ķ������Ե���Թ�˾����Ԥ������ķ���ʦ������1ȡ��Ȼ������Ϊ����ʦ��ע�ĺ���ָ�꣬������ʦ�Ŷӽ��з���ʱ��ȡֵΪ1�� ��4�����Ʊ��� ����������ף�����Ӱ����ҵ��������չ�����أ�����ѡȡӪҵ���������ʡ���Ȩ���жȡ��������������ʲ������ʡ���˾��ģ����ְ��һ��Ϊ���Ʊ�����������ݺ���ҵ����������������嶨�����1�� ��1�����������  ��4��ģ����� ����ǰ�����۷������о����裬�������»ع�ģ�͡�  ����ģ�ͣ�1����֤����1������Haans et al[17]�ķ���������U��ϵ���ڣ���ͬʱ����������������β1����Ϊ����β2����Ϊ������XL��XHΪ�ֽ����ȡֵ����Сֵ�����ֵ����XLб��Ϊ����XHб��Ϊ��������U�����ߵĹյ����ֽ����ȡֵ��Χ�ڡ�ģ�ͣ�2���������2����β4Ϊ������U���������ŷ���ʦ��ע�����ӱ��ƽ������֮�����͡� �ġ�ʵ֤���������

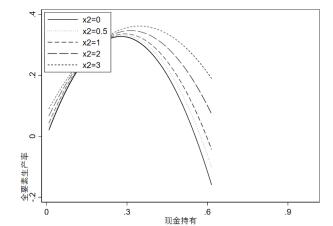

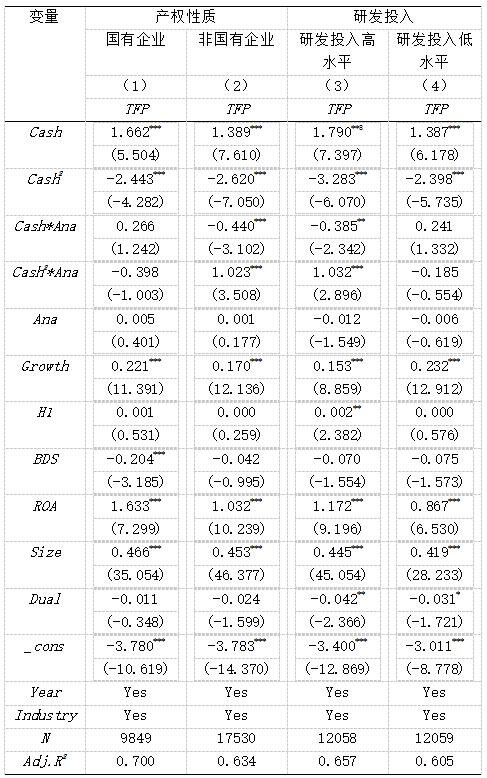

1.������ͳ�� ͨ�������ݵ������������õ�����������ͳ�ƽ���� ��2������ͳ�Ʊ�  �ɱ�2�ɵã�ȫҪ����������СֵΪ4.612�����ֵΪ9.389������Ϊ0.881����ֵΪ6.759�������ҹ�������ҵ�ĸ�������չ�������ϴ�����ˮƽ�ϸߡ��ֽ���еľ�ֵΪ0.151����СֵΪ0.009�����ֵΪ0.615��˵����ͬ��ҵ�ֽ����ˮƽ����ϴ���ʦ��ע����СֵΪ0.000�����ֵΪ3.912����ֵΪ1.354��˵������ʦ�����й�˾�Ĺ�ע�Ȳ���ϴ�ͬʱ���������Ʊ�����ͳ������Ҳ�����������Ǻϣ����쳣����� 2.ʵ֤������ ��1���ֽ��������ҵ��������չ ��3�У�1��-��2����ʾ��ģ�ͣ�1���Ļع��������У��У�1����ʾ�˽�������Ʊ����Ļع������У�2����ʾ��ģ�ͣ�1���Ļع��������Կ������ֽ���е�һ����ϵ����1%ˮƽ������Ϊ����������ϵ����1%ˮƽ������Ϊ��������ùյ�X*��-β1/2β2��Ϊ0.29���ֽ���е�ȡֵ��Χ�ɱ�2�ɵ�Ϊ[0.009,0.615],��������СֵXLб��Ϊ1.62�����ֵXHб��Ϊ-1.88���ҹյ�λ���ֽ����ȡֵ��Χ�ڣ�����ֽ��������ҵ��������չ�ĵ�U��ϵ����������1�õ���֤�� ��3��ģ�ͣ�1������2���Ļع���  ע��*��ʾ��10%��ˮƽ��������**��ʾ��5%��ˮƽ��������***��ʾ��1%��ˮƽ��������������Ϊtֵ��������˾����ľ����������ͬ�� ��2������ʦ��ע�ĵ������� ��3�У�3����ʾ��ģ�ͣ�2���Ļع�������֤����ʦ��ע�ĵ������á����Կ���������ʦ��ע���ֽ���ж��������ϵ����10%ˮƽ������Ϊ����˵����U��ϵ���ŷ���ʦ��ע�����ӱ��ƽ������ˣ�����ʦ��ע����Ϊ����������ã�����2�õ���֤�� Ϊ�˸�ֱ����֤����ʦ��ע�ĵ������ã����Ļ����˵���ЧӦͼ����ͼ1�����Կ��������ŷ���ʦ��ע�����ӣ��ֽ���ж���ҵ��������չ�ĵ�U��Ӱ�챻�������ڳ��ֽϵ�ʱ������ʦ��ע�������ֽ���ж���ҵ��������չ�Ĵٽ����ã����ֽ���г���һ����ģʱ������ʦ��ע�������ֽ���ж���ҵ��������չ���������ã����ң��Դٽ����õļ���Ч�������������ã���ҵ��������չ�����ϵõ�������������ԭ���ǣ����ֽ���дٽ���ҵ��������չ�Σ���Ȼ����ʦ��ע��“ҵ��ѹ��ЧӦ”�����Ķ�����Ϊ�������ֽ���ж���ҵ��������չ�Ĵٽ����ã���“��Ϣ�н�ЧӦ”��ǿ����Ϣ���ȣ�ʹ��ҵ��Ϊ���߸��ӽ��������Է���ʦ��ע�Դٽ����õ�����ЧӦ�Ƚ�����ͬʱ��“��Ϣ�н�ЧӦ”��������ҵ��Ϣ������ʹ��Ϣ��������һ���������ҵ������Ŀ���г��Ͽɶȣ���������ҵ��������չ��  ͼ1������ЧӦͼ �塢�Ƚ��Լ���

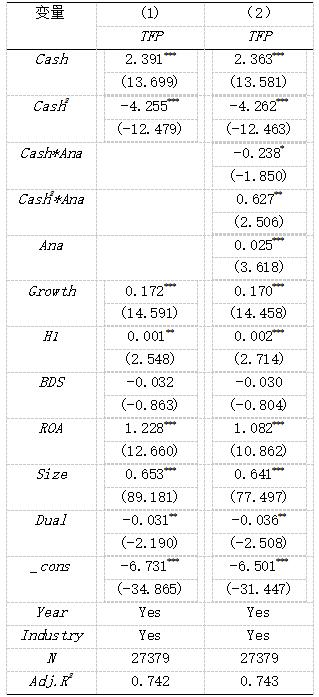

1.�滻��������ָ�� ����ʹ��LP�������ȫҪ�������ʽ����Ƚ��Լ��飬������4�У�1��-��2�����ֽ����һ����ϵ������Ϊ����������ϵ������Ϊ�����յ�Ϊ0.28��λ���ֽ����ȡֵ��Χ�ڣ�XLб��Ϊ2.32��XHб��Ϊ-2.85����ˣ���U��ϵ�Դ��ڣ�����1�õ���һ����֤�����У�2����֪����ʦ��ע���ֽ���ж��������ϵ������Ϊ����˵������ʦ��ע����Ϊ����������ã�����2�ٴεõ���֤���о������Ƚ��� ��4���滻�����ع���  2.���߱��������� Ϊȷʶ���ֽ��������ҵ��������չ֮��Ĺ�ϵ��������ܴ��ڵ�������Ӱ�죬���ù��߱��������������Լ��顣�ο����µ�[18]ѡȡ���߱����ķ�����ѡȡ�ͺ�һ�ڵ��ֽ������Ϊ���߱���������������С���˷���ģ�ͽ������¹��ƣ��������5�� �У�1�����У�2��Ϊ��һ�λع��������Կ���L.Cash��Cash��������أ�L.Cash2��Cash2Ҳ��������ء��У�3��Ϊ�ڶ��λع��������Կ�����U��ϵ���������ڡ��ɴ˿ɵã�����������������ļ�����Ȼ������ ��5�����߱������ع���  ���������Լ���

1.��Ȩ������Ӱ����� ������ҵ��ǹ�����ҵ�е��Ų�ͬ��Ŀ�������Σ�����֯��ʽ���������Եȷ���������Բ��졣������ҵ��Ȩ�����ԣ�����ʦ��ע�������ÿ��ܴ��ڲ��죬��������˾��Ϊ������ǹ�����ҵ����лع飬������6�У�1��—��2���� �ڹ�����ҵ�У�����ʦ��ע���ֽ���ж��������ϵ�������������ڷǹ�����ҵ�У�������ϵ������Ϊ����˵������ʦ��ע�ĵ��������ڷǹ�����ҵ��������������ԭ���ǣ�����ڹ�����ҵ�ܵ������ʱ��ľ��Կ��ƣ��ǹ�����ҵӵ�нϸߵijɳ��Ժʹ����ԣ�ʹ�÷���ʦ���ӹ�ע�侭Ӫҵ����δ����չDZ����ΪͶ�����ṩ������Ϣ��ͬʱ���ǹ�����ҵ�ܵ���������Ԥ�̶�������ҵҪ�����þ��ֽ߳���̬�ȣ���ע����Ϣ��¶�Ĺ�������Ϊ����ʦ�ṩ���ྫ��Ϣ����ˣ�����ʦ��ע�ĵ��������ܵ���Ȩ���ʵ�Ӱ�죬�ڷǹ�����ҵ��Ϊ������ ��6�������Լ���ع���  2.�з�Ͷ��������Ӱ����� ���ǵ���ҵ���з�Ͷ���Ӱ����ҵ�ֽ���о����Լ���ҵ���ܵķ���ʦ��ע�ȣ�����������˾�з�Ͷ����λ����Ϊ�ߡ����з�Ͷ��ˮƽ��ķ����������ع飬������6�У�3��-��4���� ���з�Ͷ���ˮƽ�飬����ʦ��ע���ֽ���ж��������ϵ������Ϊ�������з�Ͷ���ˮƽ�飬������ϵ����������˵������ʦ��ע�ĵ����������з�Ͷ���ˮƽ����ҵ����������ԭ���ǣ���һ��Ͷ�ʻ��ȣ��з�Ͷ������ܵ��ⲿ����Լ����Ӱ�죬����Ҫͨ���ֽ�����ṩ�ʽ�֧�֣��ҹ���ҵ���з�Ͷ����������ڲ��ʽ�ͬʱ������������Ϊ�ٽ�������������ᷢչ�ĵ�һ��������ҵ�Ĵ�����������Ͷ���߹�ע������ʦ��Ϊ�ⲿ�ල�ߣ����з�Ͷ��ˮƽ���ߵ���ҵ��ע�ȸ��ߡ���ˣ����з�Ͷ���ˮƽ����ҵ�У�����ʦ��ע�ĵ������ø��������� �ߡ��о���������ʾ

1.�о����� ���ȴ����۲���������ֽ��������ҵ��������չ֮��Ĺ�ϵ�Լ�Ӱ����ƣ�Ȼ�����й�A�����й�˾2012-2022����ҵ����IJ������ݣ������ۼ��������ʵ֤���顣 �γ����½��ۣ� ��1���ֽ���ж���ҵ��������չ���е�U�ͷ�����Ӱ�죻 ��2������ʦ��ע��������ֽ��������ҵ��������չ֮��ĵ�U��ϵ�� ��3���ڷ���ʦ��ע���ֽ���еĹ�ͬ�����£���ҵ��������չˮƽ�����ϵõ��������� ��4������ʦ��ע�ĵ��������ڷǹ�����ҵ���з�Ͷ��ˮƽ�ߵ���ҵ���������� 2.��ʾ ���������о����ۣ��ó�������ʾ�뽨�飺 ��1����ȷ��ʶ��ҵ�ֽ���У���ǿ���ֽ���еĹ�ע�����ӣ��ƶ��������ֽ���о��ߡ���Ȼ���ֹ�����շ��ϸߵĴ����ɱ�������ҵ�����ʵ��ֽ���Դ�������Ͷ��Ч�ʣ�������ʵ�ָ�������չ����ҵӦ����������Ӫ״����Ͷ�ʼƻ��������������ֽ���о��ߣ���ѭ�ʶ�ԭ������ʽ�ʹ��Ч�ʣ�ʹ������ڸ�������չ�� ��2����ҵ���ƶ��ֽ���о���ʱ��Ӧ���Ƿ���ʦ��ע���ල������������ز���Ӧ��ǿ����ʦ���齨�衣����ʦ��ע�����ܻ����ֽ���ж���ҵ��������չ���������ã����ܹ����ֽ����һ��Эͬ�ƶ���ҵ��������չ������ʦ��ע��Ȼ�������ֽ���ж���ҵ��������չ�Ĵٽ����ã�������Ч��������û��������ҵ��������չ����������ַ�����Ϣ�н���ⲿ�ල���ã��淶��ҵ��Ϊ�� �ο�������

[1]��һ��.������֡���������չ�빹���·�չ���[J].��������,2020,36(12):1-13. [2]OLER D K��PICCONI M P. Implications of Insufficient and Excess Cash for Future Performance[J]. Contemporary Accounting Research��2014��31��1����253-283. [3]����,���.��ҵ�������ڡ������Ϣ�ɱ���������Լ��[J].�ƾ������о�,2018(9):114-121. [4]JENSEN M C. Agency Costs of Free Cash Flow��Corporate Finance and Takeovers[J].American Economic Re⁃ view��1986��76��2����323-329. [5]�Ż���,���к�.�����ֽ����ˮƽ���Ʒ�г���������——�����й����й�˾�ľ���֤��[J].�����о�,2012(2):183-195. [6]����,��Ʊ�,����.�������¡��ֽ���м��侭�ú��——����Ԥ���Զ��������������˫���ӽ�[J].��������������о�,2022(12):17-22. [7]������,��Ԫ��.�������߲�ȷ���ԡ��ֽ������ӯ�������[J].���֮��,2023(18):130-138. [8]������.�ֽ����ˮƽ���������Ч������ҵ��Ч[J].�ƻ�ͨѶ,2019(21):52-56. [9]����,��.�������߲�ȷ���ԡ������ֽ��������ҵ�ɳ�[J].��ҵ�о�,2023(6):132-142. [10]̷ѩ.����ʦ��ע�����������о�——������������ɱ��Ŀ���[J].֤ȯ�г�����,2016(12):37-45 [11]He, J.J., Tian, X. The Dark Side of Analyst Coverage: The Case of Innovation[J].Journal of Financial Economics, 2013, 109(3): 856-878. [12]��־��,����,����Դ.����ʦ�о����渺����Ϣ��¶��ɼ۱�������[J].�Ͽ���������,2019,22(5):192-206. [13]��ʤ��,�Ų���.����ʦ��ע���Ӱ�칫˾Ͷ����Ϊ——���ڲ�ͬͶ�����͵ķ���[J].����ƾ���ѧѧ��,2021(5):51-64. [14]³����,�����.�й���ҵ��ҵȫҪ�������ʹ���:1999—2007[J].����ѧ(����),2012,11(2):541-558. [15]�����,������.�������߲�ȷ��������ҵ�ֽ����——���ڽ����ʲ��ӽǵĽ���[J].���֮��,2023(11):32-39. [16]Ҷ����,��ʫ��,�Ϸ���.����ʦ��ע�������������:�й�����——����A�����й�˾�ľ���֤��[J].�ƾ��۴�,2019(6):53-62. [17]Haans R F, Pieters C, He Z L. Thinking about U: Theorizing and testing U�\and inverted U�\shaped relationships in strategy research[J]. Strategic Management Journal, 2016,37(7):1177-1195. [18]����,������,��˳��.�ֽ���С��з�Ͷ������ҵ��������չ——�����н�ЧӦ������ż�ģ�ͷ���[J].�������ù���,2022,36(6):58-67.

[ע]������Ŀ������ʡ��ѧ����ѧ�滮��Ŀ——“����ʡ��ҵ�ṹ�Ż�����̬�������������Э����ϵ�о�”����Ŀ��ţ�YB2020049����Ŀ�����ˣ���־�����ɹ�֮һ������������ѧ��������ѧ�о���������Ŀ——“����ģ���������Ĺ�������֪�ȵ������о�”����Ŀ��ţ�241620200001����Ŀ�����ˣ���־�����ɹ�֮һ |

��˻�ս�����ʲ�

��˻�ս�����ʲ� �ֽ���С�����ʦ

�ֽ���С�����ʦ ���־���ʱ������

���־���ʱ������ ���ҵESG��Ϣ��

���ҵESG��Ϣ�� ���ֻ�ת�͡���Ϣ

���ֻ�ת�͡���Ϣ C2Mģʽ��������

C2Mģʽ��������

{kind=link}