归核化战略下资产剥离的市场绩效分析

|

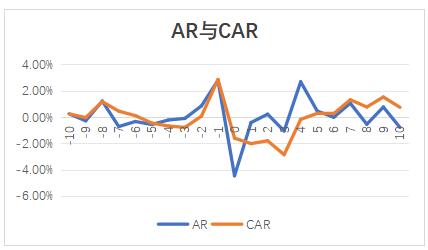

——以TCL科技为例 李欣凌 刘维忠(通信作者) (新疆农业大学经济管理学院,新疆 乌鲁木齐830052) 摘要:在国内企业寻求战略转型的大背景下,我国上市公司进行归核化的案例不断涌现。资产剥离在很多学者看来是企业归核化战略的主要途径当中效果最快最明显,且成为优化资源配置最为彻底的一种方式。文章以TCL集团重大资产剥离事件为研究对象,通过分析战略转型背景下TCL资产剥离背景与动因,剖析TCL集团采用资产剥离的形式实施归核化战略的必要性;运用事件研究法,对事件中的事件期以及估计期的股票收益率的变化进行分析,完成对TCL集团资产剥离后市场绩效的评价。 关键词:归核化战略;资产剥离;市场绩效;事件研究法 一、研究背景 上世纪50年代开始,国外企业陆续采用多元化战略,但随着市场发展,企业的内外部环境不断改变,在上世纪70年代末,很多之前采取多元化战略的企业面临亏损困境。为了谋求发展,许多西方企业在探究原因后,开始了战略调整,逐步实施收缩性经营战略,强化核心业务。20世纪80年代末,美国通用电器开始谋求转型,1981年开始实施归核化战略,确认核心业务后,逐步将非核心业务剥离。通用电器归核化战略的实施让许多企业看到了从多元化到归核化转型的可能性,为他们在决策中提供借鉴和参考。随着企业对自身归核化战略适配度的的不断测试、总结和调整,越来越多的企业开始实施归核化战略。 与西方国家相比,我国企业开始实施归核化战略的时间总体较晚。许多先进企业在上世纪80年代以来,才通过混合兼并、内部扩张等途径开始多元化战略的实施。但是随着多元化战略的深入,我国许多企业在实施多元化战略后,未能实现预期目标,甚至发现阻碍了自身的发展。20世纪90年代末,随着政策的引导,归核化战略在逐渐趋于完善的同时,这为我国企业实施战略转型提供了利好条件,成为许多企业主动选择的主要战略之一。那些发现多元化战略不再适于自身经营的企业,开始剥离弱势业务,着力发展主营业务,走上归核化之路。基于此,通过对TCL资产剥离背景与动因进行剖析,对TCL集团资产剥离后市场绩效的评价后,文章希望能够对拟通过资产剥离进行归核化战略转型的企业提供借鉴参考,同时为过度处理资产的企业提出警示。在本文中我选择对TCL科技资产剥离的背景、动因进行分析,采用事件研究法对剥离后的市场绩效表现进行评价。 二、文献回顾 在归核化战略的背景下,企业实施资产剥离的主要目的在于摆脱过度多元化造成的低效率、竞争力差等问题,主要方式是剔除企业的非核心业务、竞争力差尤其是已处于成熟期或者衰退期的业务,使企业专注于发展潜力大竞争力强的核心业务。对于企业实施资产剥离的动因,不少作者都进行了研究。严复海和李焕生认为,当公司主动进行资产剥离时,有可能是受到了改善企业的财务情况、降低运营成本、配置更多资源的到优势业务、提高核心业务竞争力的驱动;同时提出财务绩效和市场效应都可以反映出资产剥离绩效,其中可以采用事件研究法对企业资产剥离的的市场效应进行分析,从而反映出资产剥离绩效[1]。李萍等认为,企业在资产剥离获取资金后,会将其投入在研发创新上,即资产剥离对企业的自主创新有正向推动作用,从而改善企业的整体绩效[2]。 在归核化战略背景下,研究企业资产剥离后对市场绩效的影响效果时,不同学者有着不同的看法。胥朝阳等通过对中国食品的连续性资产剥离进行分析,发现资产剥离可以明显提升企业的累积超额收益率,改善财务绩效,整体战略实施表现较好[3]。王伟认为企业为了整合资源进行资产剥离的市场效应一般都是积极地,但是通过事件研究法对A企业资产剥离的市场表现进行分析后,发现市场表现呈现消极效果[4]。刘洪斌、陈泽缘研究资产剥离价值创造的结果后发现,企业在进行资产剥离后市场的短期和长期表现都呈现出积极效应,改善了财务业绩[5]。可以看出,企业在决策时,选择资产剥离的途径实施归核化战略并非都能产生积极的市场反映,另外哪怕在短期内,市场绩效得到快速改善,也应当注意自身的经营和财务状况,做好运营管理,为实现长期的价值提升提供保障。 三、案例分析 1.案例概况 (1)TCL集团简介 TCL集团的前身为TTK家庭电器有限公司,成立于1981年,1992年开始从电话通讯领域先后进军了彩电行业、移动通信行业、“白色家电”行业等多元化领域。TCL集团股份有限公司在实施归核化战略之前,曾是传统家电行业的龙头企业,在家电行业中占据领先地位。自2008年,TCL集团开始进入半导体显示行业,并于2009年11月成立了TCL华星光电技术有限公司,专研于半导体显示领域,此后得益于国家政策利好半导体发展的大环境,TCL华星半导体行业迅速发展,成为TCL集团的核心产业。在这40年间,先通过多元化战略,从开始的磁带公司一步步发展成为传统家电行业的领头企业,经营范围不仅包含半导体显示、通讯、家电、房地产等行业,还涉足了多媒体、投资金融业务、智能终端等多个领域。但是由于产业覆盖范围较广,TCL科技无法将有限的资源做出最合理的分配,加上随着时间的推移、科技的发展、5G时代的来临,市场需求发生变化,传统家电行业萧条,房地产产业遭受重创,通讯行业在其他企业的挤压下艰难度日,而TCL盈利产业华星光电业绩无法弥补低迷产业的亏损。后来实施归核化战略,TCL集团在2017年到2019年间进行资产剥离,整合资源,转型为聚焦于半导体显示业务的创新型科技公司,于2020年更名为“TCL科技集团股份有限公司”。 (2)资产剥离的动因 2008年国家出台了家电下乡、以旧换新等一系列家电行业的财政措施,中国家电业快速扩张。然而在2013年之后,随着政策的结束,购买力大量减少,企业低压大量库存,各企业试图降价竞争,抛售低效能产品,导致家电市场环境低迷内卷,而TCL集团所涉及的家电业务产品要求不断产品更新,技术迭代,但是由于主营家电产品已经进入了成熟期,利润率逐渐下降。 在通讯业务中,TCL通讯旗下的手机品牌以低端市场为主,利润空间小,当时同样有着生产中低端产品的OPP0、vivo已经开始一步步向高端市场转型,而华为、小米等知名企业不仅市场份额高,研发创新和产品迭代速度更快,苹果、三星在市场中更是有着很强的的竞争力,在这种情况下,TCL通讯连年亏损,而且短时间内转型困难。因此将通讯等相关资产分离出,对于TCL科技来说,无疑是一个重要的决策。 而与家电和通讯产业不同的是,在国家“十二五”、“十三五”规划中,将半导体显示业务列为了要大力发展的战略性新兴信息产业,在2017年,中国更是成为了在全球范围内显示面板产能占比第一大的地区,半导体显示业务的发展潜能是巨大的。但是相对于在以半导体显示业务为主的其他企业,TCL集团经营着多元的业务,而半导体显示业务并不突出,其子公司华星光电并未形成强大的品牌效应和很高的竞争力;同时由于发展半导体显示业务需要持续性的技术开发,要不断地投入大量资金,还要在时间上抢占先机,因而有着较大的行业壁垒。在原有半导体业务的基础上,继续拓宽、加深半导体业务对TCL集团来说是有力战略。 从表1可以看出,TCL集团本次资产剥离而TCL资产重组剥离出的的业务主要集中在家用电器业务、通讯业务、电信业务、房地产业务、以及与之相关的增值业务等,而与半导体相关的业务并未剥离,也可以反映出,TCL集团的归核化战略目标比较清晰。资产剥离的目的是整合资源,购买华星光电的股权,大力发展半导体显示业务,增加核心竞争力,谋求TCL集团的可持续发展。 (3)TCL资产剥离方案 在本次交易中,TCL集团以476000万元人民币的价格向TCL实业控股(广州)股份有限公司出售惠州TCL家电集团有限公司、简单汇信息科技(珠海)有限公司等8家子公司的股权,并将资产剥离后所获得的对价用于买入TCL华星光电股份。同时按照约定,这八家子公司的股权中的任何一项资产都不可单独交易,将作为一项整体的标的资产进行交易。2019年1月,TCL科技收到资产剥离后的全部价款,彻底完成本次资产交易,2020年更名为“TCL科技集团股份有限公司”。 表1 TCL科技资产剥离情况  2.TCL科技的市场绩效分析 文章运用事件研究法对TCL科技资产剥离事件的市场绩效进行分析,通过观察分析AR值与CAR值的变化趋势来评价市场中投资者对TCL科技资产剥离的看好程度,文章中的股票价格与深圳成指相关数据主要查询自巨潮资讯网。 (1)确定事件的发生日和窗口日 在2018年12月8日,TCL科技首次公布了拟出售上述公司股权的资产评估报告,因为2018年12月8日为非交易日,因此将公告后的第一个开盘日2018年12月10日定为本次资产剥离的事件发生日。在选取窗口期时,时段过长、过短都会降低评价的可靠性,窗口期过长有可能会由于期间受到其他事件的干扰造成数据不准确,窗口期过短数据可信度可能较低,因此选取事件发生日的前后各10个交易日作为事件窗口期[-10,10],具体时间为2018年11月19日至2018年12月2日。将事件发生日的前120个交易日[-150,-30]作为估计窗口,具体时间为2018年5月3日至2018年10月24日。 (2)计算预期正常收益率R'it 本文在巨潮资讯网中收集TCL科技(代码:000100)窗口期每日收盘价,以及深证成指(代码:399001)的每日收盘价,计算TCL科技的日收益率(Rit)以及深证成指日收益率(Rmt)。  其中Pt是指TCL科技在T日的收盘价格,Pt-1是其在上一日个交易日的收盘价格。  其中Rt是深圳成指在T日的收盘指数,Rt-1是T-1日的收盘指数。 通过修正的CAMP模型来估计“正常”的收益率。将事件发生日前的120个交易日[-150, -30]作为估计窗口,具体时间为2018年5月3日至2018年10月24日。在计算出个股收益率Rit与市场收益率Rmt后,再建立二者之间的回归方程式,利用该方程估算出在事件窗口期中的“正常预期收益率”。所谓“正常收益率”,其内涵为如果没有发生此次事件,TCL科技在市场的正常预期收益率R'it。 利用EXCEL,对估计期内TCL科技资产剥离的个股收益率Rit和深证成指的市场收益率Rmt的多组数据进行回归分析,回归结果如图1所示。  图1 回归分析图 根据图1回归分析图,发现二者之间存在线性关系,并测算出β值与α值,得出正常预期收益率R’it=1.0088Rmt+0.0003。将事件窗口期[-10,10]的深证成指市场收益率带入到回归方程,得到事件窗口期预期收益率R'it,具体数据查看表2。 (3)计算超额收益率与累计超额收益率 超额收益率的计算方法为事件窗口的个股收益率Rit减去预期预期收益率R'it,其表达的内涵是通过二者之间的比较,可以看出由于TCL本次的资产剥离事件,造成的收益率偏差情况。 累计超额收益率(CAR)就是逐日累计事件窗口期内所有的超额收益率ARit,反映的是企业截止到当天累积的超额收益率情况,可以根据其趋势变化,判断出由于企业的资产剥离事件,对收益率造成的累计影响。 表2 事件窗口期内超额收益率情况  3.研究结果 从图2中的AR值与CAR值可以看出,在TCL科技资产剥离事件发生前AR值在平稳波动,而CAR值呈现出下降趋势,说明在事件披露之前,外界对此事件并不敏感甚至不知悉。在事件发生日累计超额收益率CAR出现迅速下降趋势,但是在事件发生日之后,CAR值整体呈上升趋势,具体表现为在发生日后的连续两日开始回弹且呈快速上升趋势,到第四日时CAR值由负转正并且基本呈现出上升趋势,说明在在TCL科技资产剥离后,市场反映比较好,投资者对此次资产剥离后TCL短期向好发展比较有信心。虽然时间发生日当天AR值与CAR值是下降趋势,但是由于市场反应具有滞后性,所以也是正常现象,不影响整体情况。总而言之,说明此次资产剥离事件被市场比较看好。 图2 超额收益率计算结果变动趋势图 四、启示与建议 1.及时去多元化 TCL科技在实施归核化战略前,集团的业务十分庞杂,不仅经营通讯、家电、电信、半导体、还有房地产业务,多元的业务在一定的时间段内为TCL集团带来了客观的收益,也能形成协同效应,TCL科技的规模也扩大数倍。不能说当时的TCL的选择是错误的,但是庞杂多元的的经营模式有可能不适应所有的时期,当企业的某一部分业务经营不善或业务本身已处于成熟期或者衰退期时,若不及时对该类业务进行调整或处置,很有可能会给整个集团带来风险。这时就应当及时调整战略,TCL科技主要的应对是在确认未来发展方向,选择核心业务后,将非核心业务进行剥离。 过度多元化的企业应当及时调整战略,尤其是已经陷入经营困境时,要主动去多元化。甄别出利润增长率较低甚至连续多个年度负利润的业务,应当调整方向,有差别的去多元化,对于处于发展期的业务,要进行产品创新、流程创新等;对于处于成熟期或者衰退期的业务,倘若对企业企业整体业务影响不大,应当在去多元化进程中将其排在首要位置。 2.确认核心业务,主动剥离非核心业务 在实施归核化战略时,确认哪些业务是核心业务是至关重要的,如果判断失误,极有可能会砍到企业的“大动脉”。在资产剥离之前,家电业务占了TCL科技的很大比重,但是本次资产剥离仍未被确认为核心业务,而是将国家政策利好、发展态势较好的半导体业务确认为核心业务。这也启示了,企业在实施归核化战略时,不能仅将资产比重作为确认核心资产的判断标准,还应当比较业务的预期收益率、业务单元产品的生命周期,还应根据外部环境把握各业务未来发展趋势,识别不同业务以及关联业务组合的风险大小。 企业很难同时分配每个业务在创新或转型时需要的资源,在确认核心业务后,可以选择主动剥离非核心业务。对TCL科技来说,成功的资产剥离,不仅能优化企业资源配置,聚焦发展核心业务,提高产品的核心竞争力,提高经营效率,降低财务风险,短期内还可以提高企业的价值,给企业带来直接经济利益。企业完成资产剥离后,在企业核心业务快速发展或者开拓新业务时,不仅能够隔离了老业务带来的经营和财务风险、降低经营风险,提高经营效率,减少发展约束,还能在资产剥离后获得资金支持,为打造企业新格局提供支持,同时核心业务的向好发展可以帮助企业实现可持续的价值创造。 3.不能过度处理资产 在TCL科技资产剥离的事件中,可以看出,短期绩效可能通过资产剥离实现提升,但是长期市场价值的增长与否还要看企业主营业务的盈利水平,因此不能靠长期资产剥离实现长期的价值创造。因此企业在进行资产剥离后,应当合理分配资源,避免再次盲目扩张,应当注重核心业务的发展,在业务稳定后,适时开拓相关业务,形成协同效应;同时在经营管理方面可能没有资产剥离前难度大,但是仍不可松懈,为资产剥离后的长期市场绩效增长提供稳定保障。 参考文献: [1]严复海,李焕生.我国企业资产剥离研究综述[J].财会通讯,2014(12):103-105. [2]李萍,苏亮瑜,徐欣.资产剥离能否激发中国企业研发投资?——基于融资约束视角的研究[J].中山大学学报(社会科学版),2019,59(01):188-198. [3]胥朝阳,李怡楠,赵晓阳,李子妍.中国食品有限公司连续性资产剥离的创值效应研究[J].财会通讯,2021(12):111-117,122. [4]王伟.上市公司资产剥离行为经济影响分析[J].财会通讯,2017(29):10-13. [5]刘洪彬,陈泽缘.海正药业资产剥离:业务风险隔离的价值创造[J].财会通讯,2023(10):121-126. |

股权集中结构下的

股权集中结构下的 归核化战略下资产

归核化战略下资产 现金持有、分析师

现金持有、分析师 数字经济时代下企

数字经济时代下企 快递业ESG信息披

快递业ESG信息披 数字化转型、信息

数字化转型、信息

{kind=link}