��Ȩ���нṹ�µ�˫��ί����-ί���˳�ͻ

|

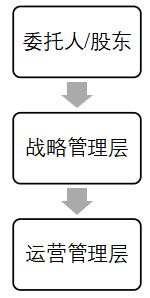

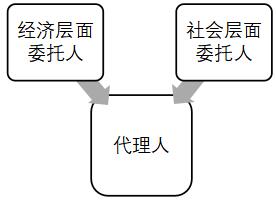

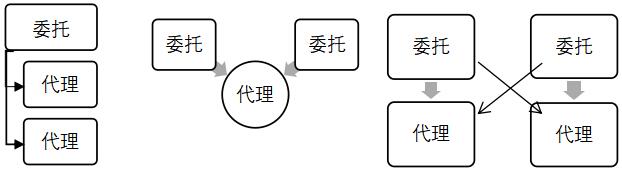

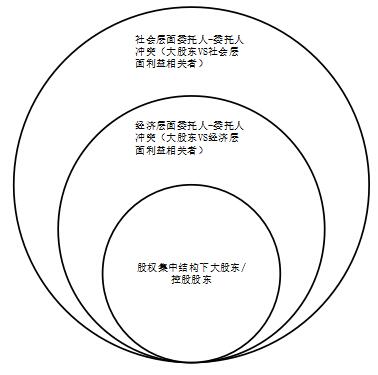

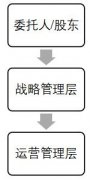

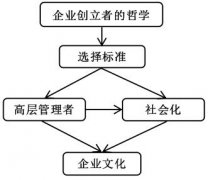

——���ò�������������ӽ� ��� ��������ѧ�������人 430056�� ժҪ��ί�д���������Ϊ���侭��ѧ��ܣ��о�����Ϣ���Գ������治һ�������ij�ͻ���������ơ��ڹ�˾����������������չ����ɶ�����С�ɶ��������㡢ծȨ�˼�������������ߵĶ�ά�����������ڹ�����ҵ��Ȩ���еı����£����“˫��ί����-ί���˳�ͻ”����Ӿ����������������̽��“һ�ɶ���”����������ì�ܡ��ھ��ò��棬��ɶ�������ռ��С�ɶ��Ƹ����������ƫ�ò�����ծȨ�����������ͻ���������棬��ɶ��ľ�������������ἰ����������������������ڷ��硣�����۵������չ��ί�д������۵��о����룬Ϊ�����Ȩ�����µĹ�˾���������ṩ�����ӽǺ��������ݡ� �ؼ�����ί��-�������ۣ�˫��ί����-ί���˳�ͻ����Ȩ���У�������� һ��˫�أ��㣩/����ί��-�������۵ķ�չ 1.˫�ش������ۣ���֯�ṹ�ӽ� ����֯�ṹ�ӽ�������˫�ش���������Ҫ�۽�������ṹ���ϼ���ս�Թ������¼�����Ӫ����֮��Ĵ�����ϵ����������Щ�ֹɺ��Ϊ�����ϻ��˵�ս�Թ�����[1]���ڶ��ش�������ĸ�Դ����ս������Ӫ�����ķ��루��ͼ1�����ڲ㼶���ӵĹ���ʽ��֯�У���Ϣ����ʧ�漸�����ɱ��⣬����ϸ�����̺�ְ������ȷ���¼�ʵ��ִ�з���Ԥ�ڡ����⣬���ҵľ�������ʹ�¼�Ա������ע�������棨��������ᣩ����һ���Ӿ��˴������⡣ ˫�ش�������Ϊ�������Ӵ����㼶��ij�ͻ�ṩ������֧�֡����磬������ҵ�еĹ������չ���ʹ�Ǽ��徭�������Ϊ�����߶�����˫�ش��������������д�������˽�����Ͻ������ʲ�������˾�ɷݵ��ƶȽṹ�У�������Ϊ��ɶ����ܵ��¸���Ͷ���������ʱ����ú��ʲ��۸�Ť���ķ��ա� ������Ϊ��˫�ش������۱����Ͼ۽��ڵ�һ��������⡣Ȼ�����������������漰�ĵڶ���ί��-������ͻ��ʵ�������ڹɶ���ĵڶ���������⣬��������Ϊ������ҵ�����ɶ��������Ͷ���������еijֹɿ��Ʋ��ġ������������ڹ�Ȩ�߶ȼ��еĹ�˾�������ҵ����ӳ�˴�ɶ���������Ϊ������С�ɶ��IJƸ��Ӷᡣ  ͼ1 ˫�ش������� (Child and Rodrigues, 2003) 2.˫��������ۣ�����ӽ� ˫��������۲�ͬ������˫�ش������ۣ�ǿ���ɶ���Ϊ����ί���˺��������˵ĸ��Ͻ�ɫ[2]�������ۻ���Ϊ������Σ���һ���ע�ɶ���������ί��-������ϵ���ڶ���ǿ���ɶ���Ϊ�����˶��������Σ���ͼ2������ҵ�����ֵ��ͬʱ��Ӧ������Ӧ���������ά��������棬��Ϊ��һ�����Ч�������ڶԵڶ���ij�ֿ��������ֶԽӿ�������ҵ�ij�������Ϳɳ����ԣ����ٹ��������������Ĵ����ɱ��� ˫��������۴�����ӽ��ؿ��˹�˾�����ķ��롣����ȫ��չ����ҵ�ij��ڳɹ����������߱�������ε��쵼���;�������Ȼ�������ĶԹɶ��ܷ������д���ְ��ʱ��ֿ����������������ʣ��ҵ�ǰ�Թɶ�������Ϊ�ļල���������Դ��ڲ�ȷ���ԡ����ܸ������߽��������µļලίԱ����ǿ�������ල������Ч�ʺͳ�Ա��Ϊ����Ԥ�������⣬���ڵĻ����ļ�����������Ӧ��̬�������������Ч�����ɶ�����“������δ�����”ְ��  ͼ2 ˫��������� (Raelin and Bondy, 2013) 3.���ش������ۣ���‘һ��һ’�ṹ�ĶԱ� ���ش������ۻ��ڴ�ͳ����ί��-�������ۣ��ص��о�������һ����������������ͬί����ʱ����ͬ����Ⱥ���������ͻ�������۴�‘һ��һ’��ϵ��չ��‘��Զ�’��ϵ���Խ��Ͷ��ش�����ͻ[3]�����ش���������չ��˫�ش������ۣ�ͨ�������״ι���ļ�ɰ�������ʾ�˷���Ͷ�ʷ�ָ�ɵĹ�����������Ͷ�����д������ڳ��������ϵ�Ŀ���ͻ����ͬ��˫�ش�������רע�ڹ�˾�ڲ�����֯�ṹ�ӽǣ����ش������۵��������ó�������Ϊ�����漰���ί���˺ʹ�����֮��������ͻʱ�����ش������۸��߽���������ͼ3����  ͼ3 ���ش������� (Arthurs, Hoskisson, Busenitz and Johnson, 2008) 4.�Ƚ�˫�����������˫��/���ش��������ڹ�Ȩ���нṹ�µ�Ӧ�� ˫��������������˫��/���ش������ۣ����ʺϷ����й�������ҵ�е�ί��-�������⡣��Ϊ˫��/���ش������۲����ڿ���Ȩ������Ȩ��������µľ��ò��������ͻ��������һ��������⣩�����߶ȼ�������Ȩ����ҵͨ���������ٹ�������ɶ���Ϣ���Գ����⣬��ɶ��ܹ�ֱ�ӿ��ƾ��ߣ���ˣ������ĵڶ������������ŵ��ص����ڷ���ί����-ί���˳�ͻ�����⣬���ܶ��ش������۽�Ϊ��������ȴ���ڿ��������ض��龳��������ЧӦ�á������ǵ��漰��������ʱ��������������ȷ�綨ί�����������֮��Ĺ�ϵ�����Σ�Ҳ����������Ӧ�Ĵ����ɱ�������Ч�Ĺ�˾�������ơ� ��϶��ԣ�˫��������۵�����������ͬʱ��ע���ú�������Ĵ�����ͻ���������ҹ�������ҵ�ĸ��ӱ��������йɶ��е����ȶ���۾��úͱ��Ϲ�������������Ŀ�꣬��˸����۲����ܽ��;��ò���Ĵ�����ͻ������пعɹɶ��������֮�䣩������ʾ��������Ĵ�����������������������пعɹɶ�֮�䣩�� ������Ȩ���нṹ��˫���������Ӧ�õĹؼ����� ���轫˫���������Ӧ���ڹ�Ȩ���нṹ�µĹ�˾������������̽�����¹ؼ����⣺��1���ڴ�ɶ�ӵ�о��Կ���Ȩ������£�˫�������ϵ����Ч�ԣ���2������Ч�������ȷ������ɫ����3�������۵ڶ���ί��-��������ʱ�����ʶ��DZ�ڵ�������ί����-ί���˳�ͻ���Էḻ���о������۹��ס� ����˫��������ۣ����о����߶ȼ�������Ȩ�µ�ί��-������ϵ����Ϊ���㣺��һ���Ǿ��ò��棬�漰��ɶ��������ɶ����ⲿծȨ���������֮��Ĺ�ϵ���ڶ����������棬�������ͻ�������������������֮��Ĺ�ϵ����ɶ��Ƿ�����Ϊ�����ɶ��Ĵ����ˣ��������飬��Ҫ������������ԭ�� ���ȣ���ɶ��Ļ���������Ϊ������ͨ������ЧӦ��ռ�����ɶ��IJƸ������⣬��ɶ�ȱ����Ч�ļල���������Ҳ�̫���ܴ������ί���˵�����[4]����Σ���Ϊ��ɢ�ĸ���Ͷ���ߣ������ɶ������γ���Ч���������ɶ����������������ɶ������Ž�һ�£���������ָ�ɴ�������������ͨ�����ֹɱ������������ɶ����δ˽�ɫ��Ȼ������ɶ���������������ô�����“��㳵”��̬����ˣ�����Ч���������ɶ�������[5]�����������Ƶ������������Ӿ�����ЧӦ�����ᵼ�������ɶ����������õ���Ч�������Ӷ��������ѭ���� ���⣬���Ķ��ڶ��������ܷ���������ɶ�Ҳ�ֻ���̬�ȡ�ʵ֤���ݱ�������ǰ�ҹ�����������µ��������ý�������ط�������Ҫ���Ǿ��������ȶ[6]����ˣ����ⲿ�ල���������£���������������Ч���д���ְ�� �ڹ�Ȩ���еĹ�˾�����ṹ�£�������Ϊ�������߿��ܸ��ʺϵ��δ����ˡ����ݹ�˾“�ڲ���”��“�ⲿ��”�Ķ��壬�����ߺʹ�ɶ�/�عɹɶ������ڹ�˾�ڲ��ˡ����������ɶ��ڹ�˾��������Ϣ��ȡ������ͶƱȨ��С����Ӧ���ڲ��ˣ�������ߣ��䵱���ǵĴ����ˡ����⣬���о���������ɶ����������������ճ���Ӫ��Ҳ��̫���ܷ��Թ�����ľ���[7]����ˣ������ߵ�����ܳ�Ϊ�����ɶ����ɶ������������Ҫ;���� ����˫�����������չ�˴������۵����ά�ȣ�����δ���������Ŀ�����������ú��������ί����-ί���˳�ͻ�����ҹ�������ҵ�У�����ͳ����ĵ�һ��ί��-���������⣬������д�ɶ��ļ�Ȩ�����ض�������Ŀ�꣬���ں���ĵڶ���ί��-�������⣬�����д�ɶ�����С�ɶ��IJƸ���ռ���Լ���չ�������������������������д�ɶ�֮��������ͻ��Ϊ����˫��������ۣ��������“˫��ί����-ί���˳�ͻ”�����Ϲ�����ҵ�������������Ӿ��ú���������ӽǷ���ί����-ί���˳�ͻ����ͼ4����  ͼ4 ˫��ί����-ί���˳�ͻ (����) ��������˫��ί����-ί���˴������ۼܹ� 1.���ò���ί����-ί���˳�ͻ ��1���Ƹ���ռ �Ƹ���ռ��ָ��ɶ���عɹɶ�ͨ���������ֶ�ǿ�л�ȡ�����ɶ��Ĺ�Ȩ�������������棨���ֽ�ֺ죩���ڹ�Ȩ�߶ȼ��еĹ�˾����Ϊ������������Ϊ���͵�ί����-ί���˳�ͻ�����磬�����������Ϲ��̹�˾��UEM���Ŀعɹɶ��չ�ĸ��˾32.6%�ɷݣ������г�����ͨ����ת���ʽ�ĵ��ǣ�����UEM�ɼ�����Ϣ��¶���µ�38%�����⣬�ڷ�����ϵ��Ϊ�����ĵ�������ɶ�����ͨ�������ֶ�ıȡ˽�������ڼ�����ҵ�������������ιؼ�ְλ�������ù������״�����Ļ������ �ڷ�ɢ��Ȩ�ṹ�£��ɶ�֮��������������һ�£�������ƺ�������˲Ƹ���ռ�Ŀ����ԣ����ڹ�Ȩ�߶ȼ��еĹ�˾�У���ɶ�����������һ�£��������������ɶ���������㣡����ؼ����ǣ���ɢ��Ȩ�ṹ���κε�һ�ɶ�ͨ�����߱��㹻��ͶƱȨ�����������ɶ�Ⱥ�壬�Ӷ�������������ռ�ķ��ա����֮�£���Ȩ���еĹ�˾�У���ɶ����ڻ�����������������ռ�����ɶ��IJƸ�����������Ϊ��Ϊ���������ɫ�ɱ���“��������”���ھ�����ʧѹ���£������ɶ�����ѡ���������;����ת��������Ȩ��ת�ø���ɶ��Թ�ܷ��ա���һ���棬��ɶ�Ҳ���ܻ������������ƴ������ɶ����Դﵽ�����ʱ���Ŀ�ġ�Ȼ������1997-1998��������Σ���ڼ䣬һЩ��������˾��Ȼ������ռ�����ɶ����档 ���ķ��֣��й�����Ĵ�ɶ�����С�ɶ���ľ��ò���Ƹ���ռ�������ⲿ���λ�����ǿ�ơ����ɻ����ı����Լ��ڲ���˾�������Ƶ�ʧЧ����һ���Ӿ硣���磬�����й�֤ȯ�г������ʵʩ��һ���̶��������������ɶ�����������һЧ��ȡ������ҵ��������ϵ����Զ�̶�[8]�����⣬�ڵط������عɵ���ҵ�У�����������Ա���ζ�������δ����Ч������ҵ��ֵ���෴��Ƶ���Ĺ���������Ͷ��ʹ�������ɶ������һ������[9]�����⣬�ڷǿعɹɶ��ල������ǿ�����������ЧӦ�������⣬�����»��Ա����Ҫ�عɹɶ���ϵ���У�����������ȻƵ��������ͬʱ�����»��Ա���������ӵ����Ͷ����࣬�Ӷ������˶��»��ڱ��������ɶ����淽�������[10]�� ��2������ƫ�ó�ͻ ��Ȩ���жȵ���������Ӱ���ɶ��ķ���ƫ�ã��ر����ڹ�����ҵ�ͼ�����ҵ�����£���ɶ��ķ���ƫ�ñ��ֳ��������졣������ҵ�ɶ��������ڳе��߷��գ���������ҵ��������ȡ���չ�ܲ��ԣ��Ա��ֲ����Ƚ��ԡ� �����ִ�Ͷ��������ۣ���Ԫ��Ͷ�ʵĹɶ�ͨ�����߷���ƫ�ã���Ϊ����Ϥ���շ�ɢԭ����һ���ۿ����ڽ����йɶ������������������ʽ�Ĺɶ����ߵķ������̶ȡ����磬�����ʱ����ƣ��й���˽Ӫ������ҵ����ʵ��Ͷ�ʶ�Ԫ���������ȡ�����صķ��ղ��ԡ����֮�£�������ҵ�������ߣ����һ�������ͨ��ӵ�п���ҵ�Ķ�Ԫ��Ͷ����ϣ��ҽ����ܵ��ʽ����ơ����⣬����ͨ��ί�ɹ�Ա���ι����������Ա�����ṩ���Чн�꣬�������ǹ�ע���ڲ���ҵ��[10]����������н��ṹ��һ����ʹ������ҵ�������ڲ�ȡ�߷��ղ��ԡ� ��ɶ��ĸ߷���ƫ�����������ⲿծȨ�ˣ������ǽ��ڻ����IJ�������Ϊ��ҵ����ҪծȨ�ˣ����ڻ���ͨ��ƫ���ȶ���Ͷ�ʻ����Ա�����Ϣ���룬��ΥԼ���յ���������������DZ����ʧ������ҵ����ծ���ʱ��ṹ�У����ڻ������ر������У�ռ����Ҫ��λ����������ҵ��ȣ����ڻ������ⲿ��ܿ�ܡ��ڲ����տ��ƺ���Ϣ���ȷ�������������졣���磬��һ���м��ɶ��ʱ����ʲ��۸������ҪӰ�죬��Ϊ���м��������ڻ������ʱ��ɱ��ܸ���ͨ��Զ���ڷǽ�����ҵ�������ɴ���ߵ�ʮ��[11]�����⣬������Ϣ���Ȳ��㣬��Щ���������ʲ����÷��գ�����������Ĵ���ѹ�����е��ϸߵ��Ʋ����ա���ˣ����м��������ڻ����Է��տ��ƾ����ϸ�Ҫ����Ϊ��ҵ����Ҫ�ⲿծȨ�ˣ������ɶ���عɹɶ�֮��ķ���ƫ�ó�ͻ���������� 2.������ί����-ί���˳�ͻ����ҵ������α��� ���ݹ���Ͷ�ʼ��裬�����˾����δ����Ч��ع�������Ϊ�������߿��ܻ�Ϊ������������������в����µĹ���Ͷ�ʣ�����������ҵ������λ�ϡ�Ȼ�������ֲ�������Ϊ���տ��ܵ�����ҵ��Դ�˷ѣ��Ӷ���˾��ֵ���ɶ���ΪͶ��������λ�Թ�˾������ֲ�������Ӱ�졣���ڴ����ۣ���Ϊ��Ȩ���нṹ�µ�ʵ�ʿ����ˣ���ɶ�����ᵼ�����������֮����ܳ���DZ�ڵ������ͻ�����Ľ���һ��ͻ����Ϊ�������ί����-ί���˳�ͻ�� ���˹���Ͷ�ʼ����⣬��ɶ���������������֮����������εIJ��뷶Χ���̶��Լ����������¶������Ҳ���ڷ���[12]����ɶ���������ǿ�ҵ��������ţ��ټ������ͻ������������ͨ��������빫˾ս�Ծ��߹��̡���ˣ�ȱ����Ч�Ĺ�ͨ���������磺��Ч����ش����˻�������Ӿ����������ί����-ί���˳�ͻ�� �����ҹ�������ԣ���������α���Ӧ���ֳ���ս���ϼ�ֿɳ�����չԭ�����ȱ�����ḣ������������������ֵ��Ȼ��������ʵ֤�о�ȴ��ʾ�˹�����ҵ��������η���IJ��㡣���磬��˽Ӫ��ҵ��ȣ�������ҵ��������Ķ������Դ�����ν�����������Ը���ɺϹ�[13]������������������Ϊ���µ�����ؼ���Ա������Ȩ���ѽ�ʱ����������α��ֻ����[14]�� �ġ�ί��-�������۵����·�չ ��2013��������������о���չ��˫/���ش������ۣ��۽��ڸ�����ҵ�ṹ����ҵ�����еľ��ò��������ͻ�����磬��ѧ�����������ش�������ʱ���о�����ҵ���Ӫ����֯�����еĶ��ش������⼰����Ϊ�Դ���������[15]������ѧ���������ӹ�˾���ش������⣬��ʾ�˼��ŷ��ܹ��ĵ�Ч�ʱ�Ͷ�ʺ�����ЧӦ[16]�����⣬��˽ļ��Ȩ������Ϊί����ʱ������Ȩ������Ϣ�ͼ�������IJ��Գ��ԣ���ͨ�ϻ��������ϻ���֮����ܻ����������������ϰ�[17]�� ������������ί��-�����о�����չ�����������������ι�Ա������ҵ�������龳�¡����磬�й���������������γ��˹��������ˣ�������Ա����˽�˴����ˣ���ҵCEO�������˫�ش���ģ�ͣ��о����ֹ��������˸������ڻ�Ӧ�������߲�Ѱ�����ν�������˽�˴����������ע��ҵ�ĺϷ�������[14]�����⣬�������ι����Ĺ��������˶���ҵ���߲�������Ӱ�죬������ҵ�������߷��ղ���ø���ؼ���Դ[8]���뱾����ּ���ϣ�Ҳ��ѧ�����ڹ�ע�й�������ҵ�ж���ί���ˣ���ҵ������˽��ί���ˣ�������̽��������ί��������������ҵ������ʩ�Ӳ�ͬѹ�����Լ������˵Ļ�Ӧ[18]�� ��ˣ�˫��������۶������������ͻ�ķ������Լ��������ڹ�����ҵ�����¶Զ��ش������۵���չ��Ϊ���о��ṩ�˹������ò����������ί��-������ͻ�ڹ�����ҵ�龳�µ�������ʵ֤���ݡ���Щ�о����Ҳǿ���ˣ�������ί���˻�����ָ�ɵĴ����������Ļ����У�����˫�����ί����-�����˽ṹ�ı�Ҫ�ԡ��Ͼ��ڵ����й�������ҵ��ί��-���������У����ι�����˾�������ƵIJ������Զ���ҵ���������ͻ��������Ӱ��[10]����ˣ�δ��������о�Ӧ�ص�̽�����˵��������ƣ��Ի��⼯�й�Ȩ�ṹ�µ�˫��ί����-�����˳�ͻ�� �塢�ܽ�����ʾ ���Ļع���˫������ί�д������۵ķ�չ���۽��ڹ�Ȩ�߶ȼ��еĹ�˾�����ṹ�����µ�“ί����-ί���˳�ͻ”���⣬ּ�������������ί�д���������ܡ��ھ��ò��棬ί����-ί���˳�ͻ��Ҫ����Ϊ��ɶ�����С�ɶ���ծȨ��֮�������ì�ܡ���ɶ�ƾ�����Ȩ����ͨ���Ƹ�ת�ƻ���߲ٿػ�ȡ����ƽ���棬�ֺ���С�ɶ��ij��ڲƸ����ۡ����⣬��ɶ���ծȨ��֮��ij�ͻԴ�ڷ���ƫ�ò��졣��ɶ�����ƫ�ø߷��ա��ر���Ͷ�ʲ��ԣ���ծȨ�˸������ڱ��صIJ��������Կ���ΥԼ���ա�����ì���ڹ�����ҵ����Ϊͻ����������Ϊ��ɶ��������ƫ�ÿ�����ծȨ�˶Բ����Ƚ��Ե�Ҫ�����ͻ������Ӱ����ҵ�����ȶ��Ժͳ��ڷ�չ���������棬��ͻ����Ϊ��ɶ�����ἰ������������ߣ���Ա���������ߡ����������������ȣ�֮���ì�ܡ���ɶ������������������ҵ��������Σ����»�����������ḣ�������Ͷ�벻�㣻ͬʱ��Ҳ���ܽ����������Ϊ���ι��߽��й���Ͷ�ʣ��˷���Դ��������ҵ�����ͳ��ڷ�չ���������ܾ�����������ij�ͻ�������죬���߾���ӳ���ڸ߶ȼ��еĹ�Ȩ�ṹ�£���ɶ�ͨ����ͬ��ʽӰ�칫˾���ߣ���������С�ɶ���ծȨ�˼���ṫ�����档�ⲻ���Ӿ��˲Ƹ����䲻����Ҳ����������˾���ھ������������������ˣ���˾�����Ĺؼ�����ƽ���ɶ�����С�ɶ���ծȨ�˼������������ߵ����棬����������ͻ����ʵ����ҵ�����ȶ���չ�� δ���о����ص��ע��ͬ�ɶ��ṹ���������ҵ��������ҵ���µ������ͻ���ڻ��ƣ����������ʱ��ṹ��������߷���̽��ƽ���ɶ���ծȨ�˷���ƫ�õķ��������⣬��ҵ��������ڸ߶ȼ��еĹ�Ȩ�ṹ�е�����ģʽҲ����Ҫ�������о�����Ż���Դ���ã�������������ɶ����档��Թ�����ҵ���о��ɽ�һ���������߸�Ԥ�ͼ�ܻ��ƶ����������������������ЧӦ��������á� �ο������� [1]Child, J. and Rodrigues, S.B., Corporate governance and new organizational forms: Issues of double and multiple agency[J].Journal of Management and Governance.2003.7, pp.337-360. [2]Raelin, J.D. and Bondy, K., Putting the good back in good corporate governance: The presence and problems of double�\layered agency theory[J]. Corporate Governance: An International Review.2013.21(5), pp.420-435. [3]Arthurs, J.D., Hoskisson, R.E., Busenitz, L.W. and Johnson, R.A., 2008. Managerial agents watching other agents: Multiple agency conflicts regarding underpricing in IPO firms[J].Academy of Management Journal.51(2), pp.277-294. [4]Jiang, F., Cai, W., Wang, X. and Zhu, B.,Multiple large shareholders and corporate investment: Evidence from China[J].Journal of Corporate Finance.2018.50, pp.66-83. [5]ս��,��̫��.��˾�����ж���ί�д���������ƶȸ���——����������ȶ[J].�ƾ���ѧ,2007(3):97-104. [6] Jiang, F. and Kim, K.A., Corporate governance in China: A modern perspective[J]. Journal of Corporate Finance,2015.32, pp.190-216. [7] Dressler, E., Voice and power: Do institutional shareholders make use of their voting power?[J].Journal of Corporate Finance, 2020.65, pp.101716. [8] Pang, C. and Wang, Y.,Political connections, legal environments and firm performance around the world[J]. International Journal of Finance & Economics,2021. 26(3), pp.4393-4409. [9] Wang, L.,Protection or expropriation: Politically connected independent directors in China[J]. Journal of Banking & Finance, 2015. 55,pp.92-106. [10] Jiang, F. and Kim, K.A.,Corporate governance in China: A survey[J]. Review of Finance, 2020. 24(4), pp.733-772. [11] Laeven, L. and Valencia, F.,The use of blanket guarantees in banking crises[J]. Journal of International Money and Finance, 2012.31(5), pp.1220-1248. [12] Kavadis, N. and Thomsen, S.,Sustainable corporate governance: A review of research on long�\term corporate ownership and sustainability[J].Corporate Governance: An International Review, 2023.31(1),pp.198-226. [13] Li, Q. and Guo, M.,Do the resignations of politically connected independent directors affect corporate social responsibility? Evidence from China[J]. Journal of Corporate Finance, 2022.73,p.102174. [14] Li, S. and Lu, J.W., A dual-agency model of firm CSR in response to institutional pressure: Evidence from Chinese publicly listed firms[J]. Academy of Management Journal,2020.63(6), pp.2004-2032. [15] Rivera�\Santos, M., Rufin, C. and Wassmer, U., Alliances between firms and non�\profits: A multiple and behavioural agency approach[J].Journal of Management Studies, 2017.54(6), pp.854-875. [16] Purkayastha, A., Pattnaik, C. and Pathak, A. A., Agency conflict in diversified business groups and performance of affiliated firms in India: Contingent effect of external constraint and internal governance[J]. European Management Journal, 2022.40(2), pp.283-294. [17] Batt, R. and Appelbaum, E., The Agency Costs of Private Equity: Why Do Limited Partners Still Invest?[J].Academy of Management Perspectives,2021.35(1), pp.45-68. [18] Apriliyanti, I. D., Dieleman, M. and Randøy, T.,Multiple�\principal demands and CEO compliance in emerging market state�\owned enterprises[J].Journal of Management Studies, 2023. 61(6), pp.2406-2436. |

��Ȩ���нṹ�µ�

��Ȩ���нṹ�µ� ��˻�ս�����ʲ�

��˻�ս�����ʲ� �ֽ���С�����ʦ

�ֽ���С�����ʦ ���־���ʱ������

���־���ʱ������ ���ҵESG��Ϣ��

���ҵESG��Ϣ�� ���ֻ�ת�͡���Ϣ

���ֻ�ת�͡���Ϣ

{kind=link}