上市公司控制权转让溢价分析

|

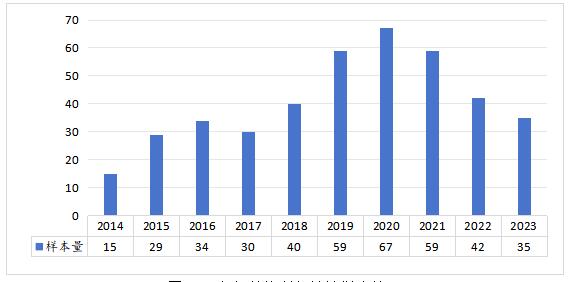

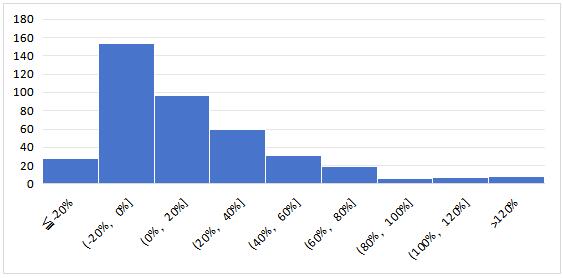

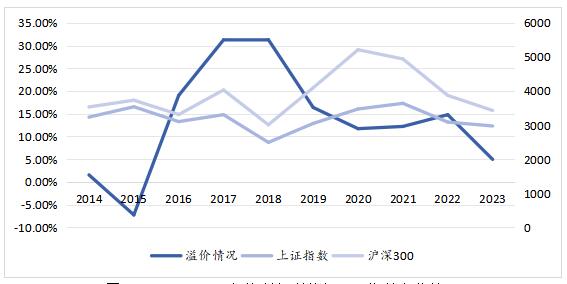

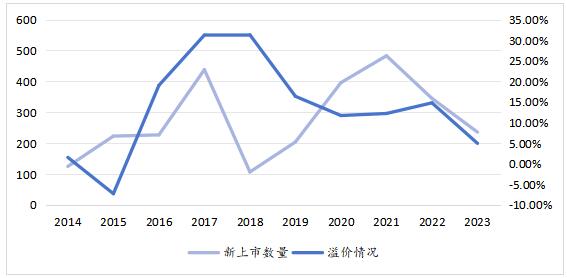

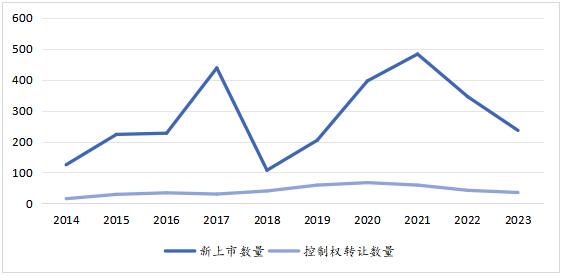

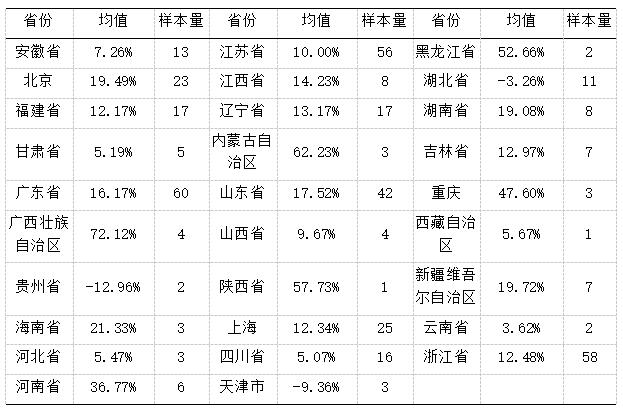

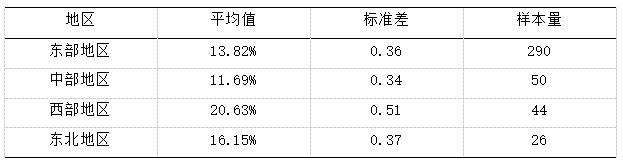

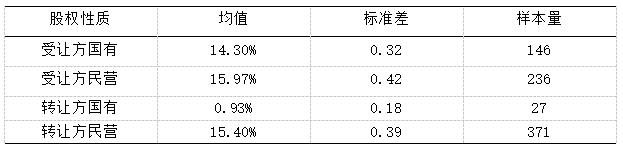

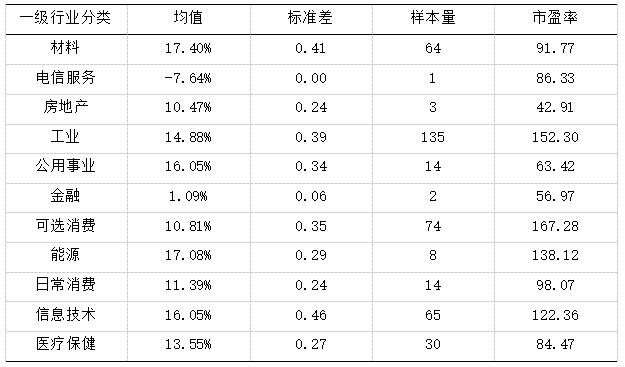

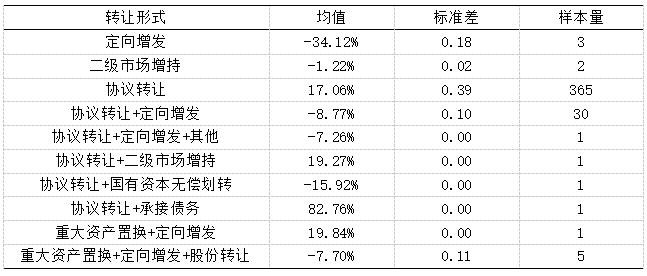

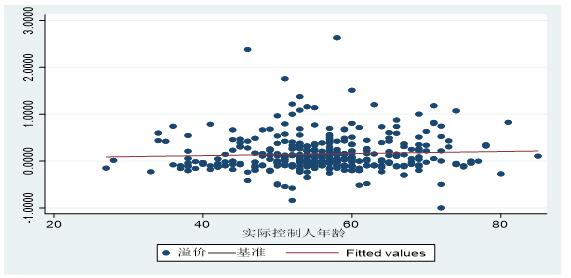

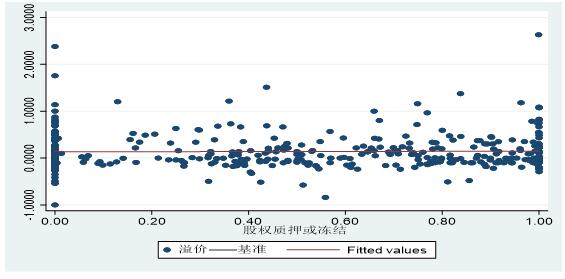

李云建1 潘振宇2 (1.立信会计师事务所(特殊普通合伙),江苏 南京 210000;2.南京农业大学,江苏 南京 210095) 摘要:控制权溢价代表受让方能够通过公司控制权获得的超额收益,控制权溢价情况及其影响因素越发受到资本市场的关注。为此,本文选择2014-2023年沪深A股上市公司作为分析对象,从年份、地区、股权性质、行业、转让形式、实际控制人年龄、实际控制人股权质押或冻结情况这七个维度研究控制权溢价情况及其影响因素。 关键词:控制权溢价;股权并购;影响因素 一、引言 近年来,随着经济与资本市场的迅速发展,企业并购重组行为持续增加。在众多并购行为中,按受让方取得的转让方股权比例划分,可分为控制权和少数股权交易。其中,控制权转让交易意味着受让方不仅能够通过分红派现和资本增值获得收益,还能够通过公司控制权影响公司的战略制定、经营决策、管理模式等方面,为自身带来不同于少数股权交易的超额收益,因此,在控制权交易过程中,受让方为获取公司的控制权,往往愿意支付超过公司股价的价格,产生控制权溢价。 关于控制权转让溢价,现有研究主要集中于其产生原因、衡量方式与影响因素进行分析。首先,已有研究认为,控制权溢价的产生可能来源于对未来协同效应的预期[1]、管理层过于乐观[2]等方面。其次,关于控制权溢价的衡量方式,学者们主要采用大宗股权转让溢价法[3]、大小宗股权配对法[4]、表决权溢价法[5]、累计超额收益法[6]等方法进行计算。最后,控制权溢价会受多种因素影响,主要包括行业、企业性质与规模[7]、盈利能力等财务指标[8]、信息披露质量[9]、管理层负向盈余管理[10]等。现有研究虽然已经分析了部分因素对控制权溢价的影响,但大多仅从单个维度进行分析或集中于企业内部治理与财务因素,未能从多个维度对控制权溢价进行分析。 对此,本文选择2014-2023年沪深A股上市公司作为分析对象,从年份、地区、股权性质、实际控制人质押情况等多个维度,研究控制权溢价情况及其影响因素。研究发现:控制权溢价与当年A股指数与新上市企业数量变动趋势一致,但也会受政策因素影响;中东部地区控制权溢价低,而西部、东北地区控制权溢价相对较高;较高市盈率的行业中,控制权溢价也相对较高;无论民营企业作为受让方还是转让方,控制权溢价水平均高于国有企业;协议转让的控制权溢价水平较为接近;实际控制人年龄、股权质押或冻结比例虽与控制权溢价正相关,但散点图趋势并不明显。 本文从多个维度进行控制权溢价分析,一方面,弥补了现有研究在研究维度上较为单一的不足,丰富了控制权溢价影响因素的研究内容;另一方面,对控制权溢价及其影响因素的研究,可为交易双方提供有效的价值参考,同时,也能帮助利益相关者了解控制权溢价情况,为其在做出投资决策时提供参考,保护利益相关者的利益。 二、样本选取与数据收集 1.样本选取 为更好地衡量控制权溢价情况及其影响因素,本文选取2014-2023年作为研究期间,沪深A股上市公司作为研究对象,并进一步筛选其中发生控制权转让的样本。 关于控制权转让的界定,部分研究基于证监会发布的《上市公司收购管理办法》中对控制权的定义,即投资者持股50%以上、实际支配30%以上表决权、能决定半数以上董事会成员选任、对股东大会决议产生重大影响等其他情况,选择以股权交易的比例判断控制权是否发生转让。但这种界定方式存在瑕疵,因为控股股东与实际控制人的概念并不一致。例如,在《公司法》中,控股股东指出资额占有限责任公司资本总额半数以上或所持股份比例在股份有限公司中超过50%,以及虽然未达上述条件,但其享有的表决权能够对股东会、股东大会决议造成重大影响;而对实际控制人的界定则是通过投资、协议等方式,能够对公司行为产生实际支配。因此,实际控制人与控股股东可能存在重合,在控制权转让交易中,仅依靠股权交易比例无法准确判断实际控制人是否发生变更。鉴于此,本文参考崔劲等(2023)的研究,选择以实际控制人发生变更作为样本的初步筛选标准。进一步,本文从CSMAR数据库中导出股权转让数据,并以实际控制人变更与否作为筛选标准,得到初筛样本。 在初筛样本中,控制权变更原因多样,通过阅读公司公告,并结合崔劲等(2023)的研究,剔除剔除采取一致行动协议、表决权委托、继承赠予、无偿划拨、财产分割、被动变更等方式导致实际控制人变更的样本,并计算剩下样本的控制权溢价。 2.控制权溢价数据获取 关于控制权溢价的计算,现有研究主要在Barclay和Holderness(1989)提出的大宗股权转让溢价模型的基础上开展,通过大宗股权的转让价格与市场价格的差值,除以控制权转让协议公布后的市场价格,得到控制权溢价程度。在这之中,学者们大多交易日后某一期间的二级市场股票交易价格作为比较基准,但实际查看公司公告发现,在控制权转让协议中会提及股权转让价格参考的基准日,且多为交易日前某一天或某一期间,参考是股票的历史价格。因此,本文以上市公司发布的控制权转让协议为准,若协议中明确标明了基准日,则以协议中的日期作为控制权转让基准日,若协议中未明确提及,则以签订协议的日期作为基准日。此外,部分基准日并非交易日,无法获取当天二级市场的股票交易价格,则以基准日前一交易日的股票交易价格作为基准日的股票交易价格。综上所述,本文采取的控制权溢价计算模型如下所示:  其中,协议所载转让价格主要通过查阅样本公司发布的《实际控制人变动提示性公告》、《详式报告书》等文件,以文件中载明的转让价格为准,若在控制权交易过程中,转让价格发生过调整,则以最后一次调整后的价格作为控制权转让价格。基准日二级市场股票交易收盘价则通过CSMAR数据库,获取对应公司在基准日当天的股票收盘价格,若基准日不为交易日,则以基准日前一交易日的股票收盘价予以替代。 3.具体分析维度数据获取 本文拟从年份、地区、股权性质、行业、转让形式、实际控制人年龄、实际控制人股权质押或冻结情况这七个维度分析控制权溢价的影响因素,各维度分析所需的数据通过以下方式获取: 首先,年份维度所需的各年份新上市公司数量从CSMAR数据库中获取,上证指数和沪深300指数的各年数据通过Choice数据库获取。 其次,样本公司所处地区及行业通过Wind数据库获取,并在原始数据的基础上进一步匹配得到。 再次,样本公司的股权性质和实际控制人年龄则由CSMAR数据库得到。其中,股权性质主要分为国有企业和民营企业两类;实际控制人先由CSAMR数据库匹配,部分数据缺失的样本通过查阅公司公告,得到其出生年份,以基准日年份减出生年份作为实际控制权年龄,若具有多个实际控制人,则依据股权结构,取持股比例最大的实际控制人年龄。 最后,转让方式与实际控制人股权质押或冻结情况是通过公司公告获得。其中,转让方式取自《详式报告书》等公告中披露的支付方式;股权质押或冻结情况则依据基准日前相关质押公告、冻结公告、季报、中报、年报等公告中披露的实际控制人质押或冻结股份占其持有股份的比例衡量。若实际控制人还间接通过其他公司持有上市公司股份,则以实际控制人与其持股公司合计质押或冻结股份与实际控制人直接持有的股份及其间接持有的公司的全部股份之比衡量其质押或冻结情况。 三、描述性统计 通过样本筛选与数据收集,本文共从2014-2023年沪深A股上市公司中筛选出410条控制权转让数据作为研究样本,各年份控制权转让交易发生情况如图1所示。2018年以前,控制权转让数量波动不大,但2018-2020年,控制权转让数量持续上升,从40增至67,增加了67.5%。这可能是受国家经济发展的影响,依据国家统计局的数据,2018年我国经济增长速度为6.7%,2019年为6.0%,资本市场与经济发展息息相关,因而,控制权转让数量持续增加。但在2020年以后,控制权转让数量呈下降趋势,可能是受疫情等因素对经济的负面影响所致。  图1 各年份控制权转让样本情况 对410条样本的溢价情况进行统计分析,从控制权溢价结果的分布直方图可以看出,数据分布最集中的区间为(-20%,0%],所占样本比例约为38%,以此为中心,向两边呈现递减分布,且由于溢价交易数高于折价交易数,占据总样本的56%,因此数据呈现右偏分布。进一步统计各年份单独的控制权溢价结果分布直方图,与整体样本的分布情况均较为一致。  图2 整体样本控制权溢价分布 综合以上的控制权转让溢价描述性统计结果,控制权溢价不仅具有理论基础,在实际交易中也普遍存在。而不同的控制权溢价程度,会直接影响交易双方的利益,因此,在实际交易中,需考虑控制权溢价的影响因素,以判断控制权溢价是否合理,保证交易的公正合理。 四、控制权溢价影响因素 关于控制权溢价,现有研究主要从行业、企业性质与规模、内部控制与董事会结构、经营杠杆与财务杠杆、盈利能力等财务指标的维度进行分析,在分析时主要侧重企业内部治理与财务状况,本文则从年份、地区、股权性质、行业、转让形式、实际控制人年龄、实际控制人股权质押或冻结情况这七个维度展开分析。 1.年份 (1)控制权溢价与A股指数 在从年份维度分析控制权溢价影响因素时,本文首先分析不同年份资本市场环境对控制权溢价的影响,并以上证指数和沪深300指数衡量资本市场环境,具体结果如图3所示。在2016-2018年,控制权溢价变化情况与A股指数的变化较为一致。而2018-2020年,控制权溢价幅度呈下降趋势,A股指数则呈上升趋势,这可能是因为,2019年A股注册制落地实行,科创板和创业板也逐步开展注册制,企业能够选择的上市渠道增加,自主上市难度下降,为此,部分投资者选择自主上市而非通过控制权转让获取上市公司身份。因此,在这种情况下,不论是哪种A股指数,均在2018年前后与控制权溢价展现出截然相反的变动趋势。此后,随着政策因素影响效果的减弱,控制权溢价与A股指数的变动趋势再次趋于一致。但受到新冠疫情的影响,资本市场环境受到打击,也对控制权交易市场造成负面影响,因此,控制权溢价与A股指数总体均呈现出下降趋势。 综上所述,控制权溢价与当年资本市场发展情况息息相关,资本市场行情越好,控制权溢价幅度越高。但同时,当年发布的特定政策也会对控制权溢价产生影响,如科创板实行新股发行注册制等,随着政策发布时间的增加,其对控制权溢价的影响效果也会逐步减弱,使控制权溢价变化趋势再次与资本市场环境保持一致。  图3 2014-2023年控制权溢价与A股指数变化情况 (2)控制权溢价与新上市公司数量 其次,本文分析各年份新上市公司数量与控制权转让数量以及控制权溢价间的关系,具体的变化对比情况如图4、图5所示。由控制权溢价与新上市公司数量变化情况可知,与控制权溢价和A股指数的变动趋势类似,在2016-2018年,控制权溢价与新上市公司数量变动趋势一致,而2018-2020年则呈相反趋势,直至2020年以后再次趋向一致。这主要是新上市公司数量也会受资本市场环境的影响,在资本市场行情较好时,愿意上市的企业数量也越多,因而,同样会受资本市场行情影响的控制权溢价会与新上市公司数量保持一致的变动趋势。在2019年科创板推行注册制后,由图5可知,新上市公司数量迎来持续上升,而控制权转让数量则有所下降,自主上市因上市难度的下降降低了投资者通过收购股权获取上市公司控制权的意愿。在图4中则表现为新上市公司数量上升的同时,控制权溢价水平在持续下降。此后,随着政策影响的减弱,无论是控制权转让数量还是控制权溢价程度,均再次与新上市公司数量的变动趋势相对一致。但因为疫情对经济的打击,二者均表现出下降趋势。 因此,新上市公司数量与控制权溢价的对比再次说明控制权转让数量以及溢价情况,会受到各年份具体的经济、政策等外部环境的影响,在控制权交易过程中需密切关注外界环境的变化。  图4 2014-2023年控制权溢价与新上市公司数量变化情况  图5 2014-2023年控制权转让数量与新上市公司数量变化情况 2.地区 各样本公司按所属省份分类后的控制权溢价情况如表1所示,可以看出,控制权转让发生较多的省份多为江苏、浙江、广东等经济较为发达的省份,在黑龙江、西藏等经济欠发达的地区控制权转让的样本则较少。在个别省份控制权转让样本量偏少的情况下,为避免个例对控制权溢价的影响,本文进一步参考国家统计局划分的东部地区、中部地区、西部地区和东北地区四大经济区域,将四大地区所包含省份的数据整合处理,得到的控制权溢价数据如表2所示。 表1 各省份控制权溢价水平  从表2可知,一方面,东部地区由于经济发达,拥有众多上市公司,为控制权转让的发生提供了基础,因此,东部地区控制权转让样本的数量最多。另一方面,东部、中部地区的控制权溢价均值相对较低,分别为13.82%和11.69%,主要是这些地区企业数量较多,制度完善,市场充分竞争,股价已经能够相对合理的反映公司价值,因而在控制权转让交易中交易双方能够合理评估公司价值,使得控制权溢价程度不高。西部、东北地区则由于上市公司数量少,竞争不激烈,市场股价不能完全反应公司价值,并且国家有出台支持西部发展和东北振兴的政策,使投资者看好这些地区公司的发展前景,因而其控制权溢价水平相对较高。 表2 各地区控制权溢价水平  3.股权性质 按所有权性质,将转让方、受让方分为国有企业和民营企业,在样本企业中,受让方有236家企业属于民营企业,146家企业属于国有企业,38家企业无实际控制人;转让方有27家企业属于国有企业,371家企业属于民营企业,12家企业无实际控制人。具体的控制权溢价水平如表3所示。 当受让方为国有企业时,控制权溢价均值为14.30%,受让方为民营企业时,控制权溢价均值为15.97%。其原因主要是国有投资人出于促进国有资产保值增值、防止国有流失等因素考虑,会尽最大可能降低股权受让的价格。当转让方为国有企业时,控制权溢价均值为0.93%,转让方为民营企业时,控制权溢价均值为15.40%。其原因主要是民营企业的投资环境更为活跃,并购环境相对自由。 表3 不同股权性质控制权溢价水平  4.行业 本文选用的行业参考Wind数据库的行业分类标准,由于其包括了四个行业级别,而部分下分行业级别不含控制权转让样本或含有控制权转让样本的数量较少,因此,为增加统计结果的有效性,本文仅对材料等11个一级行业进行分析,具体控制权溢价结果如表4所示。 表4 各一级行业控制权溢价水平  不同行业的控制权溢价水平有所差异,结合市盈率来看,材料、工业、能源等市盈率较高的行业其控制权溢价也较高,说明行业的收益会影响投资者对被收购企业未来发展前景的判断。其中,电信服务行业的市盈率虽达到86.33,相对较高,但控制权溢价较低,仅为-7.64%。这可能是电信服务行业仅有一个样本,结果不具备普适性。同时,房地产行业的市盈率虽然较低,为42.91,但控制权溢价水平却为10.47%,主要也是行业仅包含3个样本,结果不具备普适性,不能很好说明大样本情况下行业的控制权溢价水平。 5.转让形式 控制权转让交易包含多种转让形式,例如协议转让、定向增发等,表5展示了不同转让形式下控制权溢价的情况。 在众多控制权转让形式中,样本企业主要采用协议转让的形式,在410个样本中有365个样本直接采用协议转让的形式,另有34个样本采用协议转让与定向增发等方法相结合的形式进行控制权转让。同时,在采用协议转让形式的样本中,控制权溢价的标准差为0.39,均值为17.06%,说明企业间控制权溢价的幅度相差不大且投资者大多愿意支付一定超过股票价格的溢价。 表5 各转让形式控制权溢价水平  6.实际控制人年龄 现有研究表明,个人年龄可能会影响其做出的决策,例如,余鹏翼等(2020)认为CEO年龄与企业并购倾向、并购后市场反应和并购绩效均存在倒U型关系[11];闫华红和王亚茹(2020)发现高管年龄越大,管理层权力与并购商誉之间的正相关关系越强[12]。因此,本文进一步验证实际控制人年龄是否会影响控制权溢价。 首先,本文去除了42个无实际控制人或实际控制人为企业,无法得到实际控制人年龄的样本,最终得到368个样本。其次,对处理后的样本,绘制控制权溢价和实际控制人年龄的散点图,具体如图6所示。从中可以看出,实际控制人年龄与控制权溢价呈现正相关关系,即实际控制人年龄越高,控制权溢价越高,说明年龄较大的实际控制人具备更丰富的信息获取渠道与谈判经验,能够在控制权转让交易中占据优势,从而通过提高控制权溢价为自身谋取更多的收益。  图6 实际控制人年龄与控制权溢价散点图 虽然散点图中的趋势线呈现出正相关的倾斜方向,但倾斜程度并不明显,说明实际控制人年龄对控制权溢价的正向影响并不显著,可能是各样本除了实际控制人年龄,还会受到其他因素影响。 7.实际控制人股权质押或冻结比例 本文在去除21个无实际控制人的样本后,筛选出389家存在实际控制人的企业。其中,实际控制人股权存在质押或冻结情况的有291家,不存在质押或冻结情况的有98家。从二者的控制权溢价均值来看,不存在质押或冻结情况的样本控制权溢价相对更高,这主要是股权不受质押或冻结限制,会向市场传递企业财务状况较好的信号,使投资者看好企业发展前景,进而能够获得更高的控制权溢价。而存在质押或冻结股份,会使企业面临更高的财务风险,降低投资者对企业价值的预期,因而控制权溢价相对较低。 表6 按实际控制人是否存在质押或冻结股份衡量控制权溢价  对处理后的样本,绘制控制权溢价和实际控制人股权质押或冻结比例的散点图,具体如图7所示。从中可以看出,实际控制人股权质押或冻结比例与控制权溢价呈现正相关关系,即实际控制人股权质押或冻结比例越高,控制权溢价越高,说明质押或冻结比例较高的实际控制人,出于获取资金的需求,会要求较高的控制权溢价。但散点图的趋势线幅度并不明显,可能是控制权溢价还受其他因素的影响。  图7 实际控制人股权质押或冻结比例与控制权溢价散点图 五、研究结论 本文分析沪深A股2014-2023年间控制权转让、控制权溢价以及溢价影响因素,证实控制权溢价是广泛存在的,并得出以下结论: 首先,年份、地区等外部因素会影响控制权溢价。具体地,控制权溢价与当年A股指数与新上市企业数量变动趋势一致,但也会因新股发行注册制等政策因素发生改变;中东部地区受竞争激励,股价能合理反应公司价值,控制权溢价低;西部、东北地区则因竞争强度不高,市场股价不能完全反应公司价值,政策支持等因素,控制权溢价相对较高。 其次,行业、股权性质等企业属性会影响控制权溢价。较高市盈率的行业中,控制权溢价也相对较高;若受让企业为国企,出于防止国有资产流失等因素考虑,控制权溢价幅度低于受让企业为民营的样本;若转让方为民营企业,因为更为自由、活跃的并购环境,溢价幅度高于国有企业。 最后,转让方式、实际控制人年龄和实际控制人股权质押或冻结情况等与转让交易直接相关的因素会影响控制权溢价。有365个样本只涉及协议转让,标准差为0.39,控制权溢价水平接近;实际控制人年龄与控制权溢价正相关;实际控制人股权质押或冻结比例虽也与控制权溢价正相关,但散点图趋势并不明显。 综上所述,控制权溢价会受到多种因素的影响,不同因素甚至会给控制权溢价造成截然相反的影响,所以控制权转让价格并不一定是溢价的。如果在各种因素的影响下,受让方判断此次控制权转让无法为自身带来预期获得的收益,或者使预期收益变得不再确定,则受让方很可能不会为此次股权转让支付超过股票价格的溢价,甚至因为较少数股权交易承担更多风险或损失而要求折价交易。因此,在控制权转让交易过程中,需综合考虑会对控制权溢价产生影响的内外部因素,以使控制权转让价格能更准确地反应公司的实际价值,维护交易双方的利益。 参考文献: [1]曾贵荣.上市公司溢价并购财务绩效研究——以上海莱士并购邦和药业为例[J].财会通讯,2018(29):105-109. [2]Richard Roll.The hubris hypothesis of corporate takeovers[J].Journal of Business.1986,59(2):197-216. [3]Barclay M, Holdeness C.Private Benefits from Control of Public Corporations[J].Journal of Financial Economics.1989,25(2):371-395. [4]Hanouna Paul,E Sarin Atulya, Hapiro AlanC.2002.Value of Corporate Control:Some International Evidence[R].Working Paper2002. [5]Lease R C,Mcconnell J J,Mikkelson W H.The Market Value of Differential Voting Rights in Closely Held Corporations[J].The Journal of Business,1984,57(4):443-467. [6]Bai Chong-en, Liu Qiao, Song Frank. The Value of Private Benefits: Evidence from an Emerging Market for Corporate Control[R], Working Paper,2002. [7]胡晓明,张祖遥.我国上市公司控制权溢价及其影响——2012-2016年相关数据的分析[J].中国资产评估,2018(11):23-27. [8]崔劲,殷霞,张莹.中国资本市场控制权溢价实证研究[J].中国资产评估,2023(3):53-65. [9]崔瑜如,刘珊.信息披露对控制权溢价的影响分析——基于协议转让方式[J].财会通讯,2021(18):108-111. [10]王艳,何竺虔,徐淑芳,等.控制权转移与“卖方”老股东治理:谁阻碍了管理层留任[J].南开管理评论,2021,24(5):161-174. [11]余鹏翼,敖润楠,陈文婷.CEO年龄、风险承担与并购[J].经济理论与经济管理,2020(2):87-102. [12]闫华红,王亚茹.管理层权力、法制环境与企业并购商誉[J].财政研究,2020(8):118-128. |

C2M模式驱动的企

C2M模式驱动的企 企业战略转型中的

企业战略转型中的 融资约束、科研投

融资约束、科研投 上市公司控制权转

上市公司控制权转 管理层语调对企业

管理层语调对企业 新质生产力视角下

新质生产力视角下 学术型高管、绿色

学术型高管、绿色 5M1E视角下制造业

5M1E视角下制造业

{kind=link}