融资约束、科研投入与高新技术企业竞争力

|

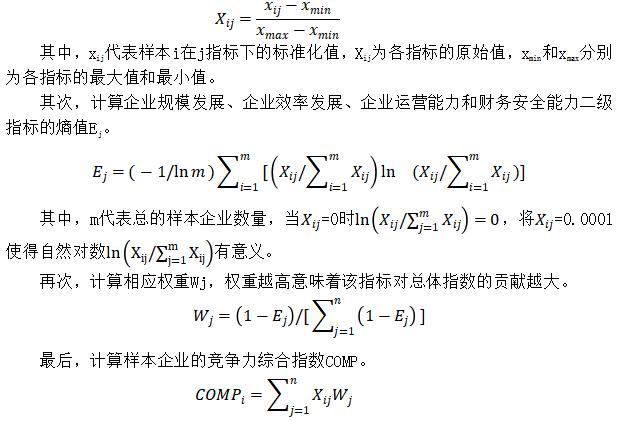

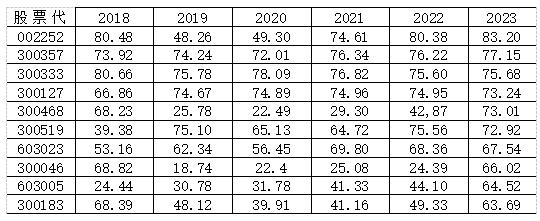

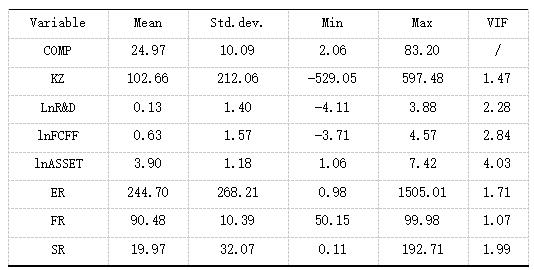

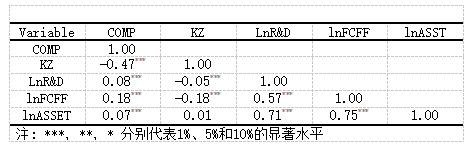

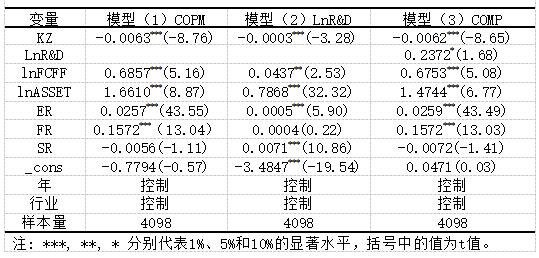

周佳 杨玉棋 (广州华立学院,广东 广州 511300) 摘要:本文以2018-2023年中国A股市场683家高新技术企业为研究对象,在运用TOPSIS熵权法测算企业竞争力的基础上,采用固定效应模型和中介效应模型,从影响机制层面和实证层面研究了中国高新技术企业科研投入、融资约束和企业竞争力三者之间的关系。研究发现:影响机制层面:因高新技术企业所处行业风险较高使企业面临较强的融资约束,通过影响企业的生产和经营活动抑制了企业竞争力的发展;此外,高新技术企业面对较大融资约束压力会缩减企业科研投入规模;然而,科研支出是高新技术企业形成竞争优势的重要途径,因此,高新技术企业较强的融资约束一方面会直接抑制企业竞争力的发展,还会通过降低科研投入进一步阻碍企业竞争力的提高。实证层面:(1)融资约束对高新技术企业的竞争力水平发挥了抑制作用;(2)融资约束的压力降低了企业科研投入规模;(3)科研投入在融资约束影响高新技术企业竞争力中发挥了1.13%的中介效应。基于此,高新技术企业一方面需要缓解自身融资约束压力提升企业竞争力,另一方面也需要注重科研支出在融资约束对企业竞争力影响的中介效应。本文的影响机制和实证结论进一步丰富了企业竞争力与融资约束的研究,同时也为高新技术上市公司企业竞争力的提高提供了相应决策依据。 关键词:企业竞争力;融资约束;科研投入;高新技术企业 一、引言 高新技术企业竞争力是企业综合实力的重要体现,企业竞争力的提高有助推动高新技术企业成为行业引领者,推动整个行业的发展。由于中国资本市场有效性较低和信息不对称问题使得高新技术企业面临较强的融资约束压力,抑制了企业科研支出规模增长和企业竞争力的提升。 目前学术界相关研究一方面集中在融资约束对企业经营绩效[1-2]、企业成长[3]和科技投入[4-6]等方面的影响上;另一方面有的学者还研究了R&D规模对企业业绩[7]的影响研究;此外,关于企业竞争力的研究主要在企业竞争力体系构建[8]和企业竞争力影响因素上,影响因素具体包括市场强度和内部要素投入[9]、技术创新[10]、科技金融政策[11]、数字化转型[12]、ESG表现[13]和技术并购[14]等因素。但是,目前很少有学者将科研投入作为中介变量来分析融资约束对企业竞争力的影响。因此,本文的研究重点在于检验科研支出在融资约束对企业竞争力的影响中是否存在中介效应。首先,在机制上先厘清融资约束对高新技术上市公司企业竞争力的直接影响和间接影响;然后,采取客观评价法TOPSIS熵权法测算企业竞争力;最后,构建中介效应模型并采用固定效应模型检验高新技术上市公司融资约束、科研投入和企业竞争力之间的关系并得出相关结论。 二、文献综述及研究假设 1.关于融资约束对企业绩效和成长的研究 在融资约束对企业绩效和企业成长影响的研究成果中:刘书兰,王蒙,漆俊美(2024)[1]和石道元,唐海森,王鹏[2](2024)认为由于信息不对称所造成的融资约束问题会降低企业配置资源的效率,从而阻碍企业利润最大化目标的实现;杨叶帆[3](2023)认为较大的融资约束压力会削弱企业创新投入规模从而抑制企业成长。根据信息不对称理论,因市场失灵使得高新技术企业和投资方在市场中面临信息不对称的问题,致使企业面临较强的融资约束压力,从而导致企业资源配置的能力下降,降低企业经营利润和放大了企业财务风险。此外,高科技企业由于高风险和信息不对称的问题导致需要承担较高融资成本,企业不能利用外源融资进行科研支出和技术创新活动,最终影响其生产和经营活动从而抑制企业绩效提升,不利于企业竞争力的提升。 因此,提出假设1:融资约束对高新技术企业竞争力水平具有抑制作用。 2.关于融资约束对科研投入的研究 一些学者研究融资约束对科研投入的影响:张玲[4](2023)陈俊营,陈静思[5](2023)研究发现融资约束会抑制企业的研发投入规模;叶建木,陈峰[6](2015)指出中国高新技术企业的研发投入对现金流的敏感度很强,融资约束会通过现金流来抑制科研投入,研发投入与融资约束负相关。由于信息不对称问题,投资人会因为被投资企业经营风险较大可能会减少贷出资金规模或者提高贷出资金的风险溢价的补偿,使得高新技术企业面临严峻的融资约束会较易放弃前期的创新研发的机会。 因此,提出假设2:融资约束的压力会降低高新技术企业科研投入规模。 3.关于科研支出对企业绩效和企业竞争力的研究 目前学术界研究了融资约束对企业绩效的影响,与此同时有的学者还研究了科研支出对企业绩效和企业竞争力的影响。谢向伟,郭鑫[7](2024)认为涉农企业创新投入能够显著提升企业绩效水平,并且企业创新投入对企业绩效的促进作用具有边际递减效应;王晓旭(2024)[10]研究发现技术创新能够推动生产性服务业竞争力的上升;谷丰,王越卓,姜煜等(2024)[13]认为科技创新能够增强企业自主创新能力。根据竞争优势理论,企业在进行科研投资时,通过提高科研产出效率刺激新技术的运用和产品升级,从而有助于企业形成核心竞争优势。因此,科研支出所带来的技术创新有助于市场竞争优势的建立从而提高企业竞争力。已有的研究表明,R&D支出已经成为一个不可忽视的因素,增加科研投入可以促进企业的技术创新,从而提高企业的竞争力。 因此,提出假设3:科研支出在融资约束对企业竞争力的影响中存在中介效应。 4.关于企业竞争力的研究 学术界对企业竞争力的研究主要集在企业竞争力的评价指标体系测度与评价,以及影响因素这两方面。其中,刘春卉[8](2022)从企业基本能力、经营能力、财务能力、创新能力、可持续能力和企业文化六个方面构建64类三级指标的企业竞争力评价体系;郑婷丹[9](2024)对中国上市电商企业的竞争力进行研究,发现市场竞争强度和企业内部信息技术和人力资本投入能够提高企业竞争力;王晓旭[10](2024)利用因子分子法测算企业竞争力,并实证分析出技术创新对企业竞争力具有促进作用,政府补贴在其中起到调节效应;陈翔,张瑞,张峰[11](2020)在构建包含显性竞争力和潜在竞争力的企业竞争力指标的基础上采用TOPSIS熵权法对高新技术企业竞争力进行测度,实证检验了科技金融政策对企业竞争力具有一定滞后的正向影响;李民,戴永务[12](2024)认为数字化转型通过产品生产效率的提高而提升了涉农企业竞争力水平;江子宣,鲍新中,王丽[14](2023)研究发现技术并购能够带来企业竞争力的提升,对于民营企业相关制造业企业竞争力提升的影响更为显著。 三、数据来源及分析 1.被解释变量构建——企业竞争力 选取A股市场的683家高科技上市公司作为样本企业,构建共4098个观察值的平衡面板数据,数据均来源于CSMAR数据库2018-2023年高新技术企业数据(并进行了1%的缩尾处理),为减少人为主观因素的影响采用TOPSIS熵权法计算企业竞争力指数。该方法主要结合各项指标数据特征,经过标准化处理和客观赋权科学计算出企业竞争力总指数水平和发展趋势,通过二级指标和三级指标熵值和权重的比较,较为直观地揭示了当前中国高新技术企业竞争力发展的特点。 借鉴程翔、张瑞和张峰[12]对高新技术企业竞争力的指标成果,将其设为被解释变量,分别采用营业收入的自然对数、净资产收益率、应收账款周转率、流动比率四个指标来构建企业竞争力的评价指标,分别代表企业规模发展、企业效率发展、企业运营能力和财务安全能力四方面能力。构建企业竞争力具体步骤如下: 首先,将所有指标进行标准化处理,构建企业竞争力的指标,企业竞争力各项三级指标均为正向指标。  由于样本数量较多,被测量的样本每年排名差距较大,表1选择了2023年排名前十的样本,列出观测年份的企业竞争力综合指数的计算结果。由表1所示,接近一半企业因新冠疫情的影响,其2019和2022年企业竞争力大下降。然而,近年来高新技术企业竞争力呈上升趋势(股票代码002252、300127、300468、300046、300183);此外,部分企业受到疫情的影响较小,其竞争力总体呈现上升的趋势(股票代码300357、300519、603023、603005)。因此,总体上近年来中国高新技术企业竞争力的发展取得了一定成效。 表1 部分企业竞争力综合指数(%)  2.主要变量的描述统计 COMP是企业综合竞争力指数,为模型的被解释变量。LnR&D科研支出为中介变量,借鉴孟庆玺(2018)[15]采取KZ指数融资约束为核心变量。此外,控制变量的设定上参考了杨逢珉、程凯(2019)[16]将ER、FR和SR三个指标设为控制变量,ER=所有者权益/负债,FR表示固定资产比率,SR=销售费用/营业收入。此外,还将lnFCFF和lnASSET纳入到控制变量,lnFCFF为自由现金流的自然对数,lnASSET为资产的自然对数。 表2 描述性统计  由表2可知,企业竞争力指数(COMP)的平均值为24.97%,标准差为10.09,说明样本企业间的竞争力平均水平较低且样本内部存在一定差距;融资约束标准差为212.06,说明该指标存在较大波动;研发支出平均值的对数为1250万元,标准差为0.13,说明高新技术企业在研发投入上的差距较小;控制变量InFCFF、lnASSET、ER、FR、SR的平均值分别为0.63万元、390万元、244.70%、90.48%和19.97%,其中样本值ER(所有者权益/负债)存在较大波动。本文采用VIF识别多重共线性问题,最大的方差膨胀因子是4.03,最小的是1.07,远低于10。因此,回归模型中出现多重共线性的可能性较低。 3.自相关检验 从表3可知科研支出(lnR&D)与企业竞争力(COMP)的相关系数为0.47,在1%的水平上显著,科研支出(lnR&D)与融资约束(KZ)的相关系数为-0.05,在1%的水平上显著。因此,初步核实了假设1和假设2。然而,需要进一步控制其他变量进行多元回归分析,以探究科研支出、融资约束和企业竞争力之间的关系。 表3 相关性分析  四、模型设定 在LR检验、f检验、Hausman检验基础上选择固定效应模型进行实证检验,其中,被解释变量为企业竞争力(COMP),融资约束(KZ)为关键变量,科研支出(lnR&D)为中介变量。 首先,构建模型(1)来估计融资约束(KZ)对企业竞争力(COMP)的总影响。 COMP=ß0+ß1 KZ+ß2 lnFCFF+ß3 lnASSET+ß4ER+ß5 FR+ß6 SR+ƞ 其次,构建模型(2)来估计融资约束(KZ)对中间变量研发投入(lnR&D)的影响。 lnR&D=Ƴ0+Ƴ1 KZ+Ƴ2 lnFCFF+Ƴ3 lnASSET+Ƴ4 ER+Ƴ5 FR+Ƴ6 SR+µ 最后,构建模型(3)来估计核心变量融资约束(KZ)和中间变量科研支出(lnR&D)对企业竞争力(COMP)的影响。 COMP=Ɛ0+Ɛ1 KZ+Ɛ2 lnR&D+Ɛ3 lnFCFF+Ɛ4 lnASSET+Ɛ5 ER+Ɛ6 FR+Ɛ7 SR+ƞ 若ß1、Ƴ1和Ɛ2三个系数均显著,并且|Ɛ1|<|ß1|,表明科研支出(lnR&D)存在中介效用,科研支出所发挥的中介效应占总效应的比例为Ƴ1 Ɛ2/ß1。 五、实证结果分析 从表4中模型(1)的结果来看,融资约束(KZ)对企业竞争力(COMP)的回归系数ß1为-0.0063,且在1%的水平上显著,说明融资约束抑制了企业竞争力的发展,因此证实假设1。此外,企业自由现金流、固定资产比率、资本结构优化对企业竞争力均具有促进作用,当企业拥有较为安全的财务环境和较好生产条件时,企业的抗风险能力和运营能力均能得提高,从而带来企业竞争力的提高。 从表4中模型(2)的结果来看,融资约束(KZ)对研发投入(lnR&D)的回归系数Ƴ1为-0.0003,且在1%的水平上显著性,融资约束会降低企业科研支出规模,因此验证了假设2。此外,企业自由现金流、资产规模、销售费用的增加和资本机构优化会促进企业增加科研投入规模。 从表4中模型(3)的结果来看,融资约束(KZ)对企业竞争力(COMP)的回归系数为-0.0062且在1%的水平上显著;科研支出(lnR&D)对企业竞争力(COMP)的回归系数为0.2372,在10%的水平上显著,系数ß1、Ƴ1和Ɛ2均显著,且|Ɛ1|<|ß1|。因此,验证了假设3,科研支出发挥了中介效应,且其中介效应占总效应的比例为1.13%(Ƴ1 Ɛ2/ ß1)。 表4 回归结果  六、结论 根据以上模型构建和实证分析可以得出三点结论:(1)高新技术企业融资约束压力加大会抑制企业竞争力水平提高;(2)融资约束的加大还会降低企业科研支出规模;(3)科研支出在融资约束对企业竞争力的影响中发挥了1.13%的中介效用。因此,融资约束对高新技术企业竞争力存在直接负面影响;此外,融资约束还会抑制企业科研投入,通过科研投入下降来间接抑制企业竞争力的提高。(,企业竞争力的提升一方面需要通过缓解企业融资约束的途径来提升。删掉这句话)因此,缓解融资约束的压力一方面可以提高企业的竞争力,另一方面可以增强科研支出在融资约束影响企业竞争力的中介效应。本文结论为缓解中国高技术企业融资压力以提高其竞争力提供了实证依据,丰富了融资约束影响高技术企业竞争力机制路径和实证研究内容。 参考文献: [1]刘书兰,王蒙,漆俊美.绿色投资、融资约束与企业财务绩效——来自能源恒业上市企业的经验数据[J].统计与决策,2024(6):172-177. [2]石道元,唐海森,王鹏.企业数字化转型、融资约束与企业绩效[J].会计之友,2024(9):108-116. [3]杨叶帆.融资约束对企业创新投入和企业成长的调节效应研究[J].经济师,2023(5):45-46. [4]张玲.融资约束、政策支持与企业创新[J].财会通讯,2023(7):59-63. [5]陈俊营,陈静思.融资约束对企业研发合作决策及投入规模的影响[J].科技管理研究,2023(18):155-161. [6]叶建木,陈峰.融资约束、研发投入与企业绩效:基于主板和创业板高新技术上市企业的比较分析[J].财会月刊,2015(12):24-28. [7]谢向伟,郭鑫,易鑫,李晓阳.涉农企业创新投入会提升企业绩效吗——基于异质性财务冗余视角[J].农业技术经济,2024(11):127-144. [8]刘春卉.企业竞争力评价指标体系研究[J].标准科学,2022(7):10-15. [9]郑婷丹.外部市场结构、内部创新要素与电商企业核心竞争力分析[J].商业经济研究,2024(11):168-171. [10]王晓旭.技术创新、政府扶持与生产性服务业竞争力——以检验检测行业为例[J].科技进步与对策,2024(17):43-53. [11]陈翔,张瑞,张峰.科技金融政策是否提升了企业竞争力?[J].经济与管理研究,2020(8):131-144. [12]李民,戴永务.数字数转型对企业竞争力的影响——基于企业异质性视角[J].北京航空航天大学学报,2024(3):79-88. [13]谷丰,王越卓,姜煜,任杰媛.ESG表现、研发投入与企业竞争力[J].会计之友,2024(14):90-97. [14]江子宣,鲍新中,王丽.技术并购专利组合特征对企业竞争力的影响—基于PSM方法的实证检验[J].科技管理研究,2023(17):154-164. [15]孟庆玺,白俊,施文.客户集中度与企业技术创新:助力抑或阻碍——基于客户个体特征的研究[J].南开管理评论,2018(4):62-73. [16]杨逢珉,程凯.贸易便利化对出口产品质量的影响研究[J].世界经济研究,2019(1):93-105.

基金项目:广东省教育厅青年创新人才类项目(社科):“广深双城联动效率测度与路径优化研究”(2022WQNCX12);广东省高等教育学会“十四五”规划2023年度高等教育研究课题:后转设期广东省民办本科高等教育高质量发展测算研究(23GQN70);广州华立学院校级校级质量工程项目:新文科背景下《金融学》与专业课外阅读交融重构建设;中国商业统计学会2024年度规划课题:珠三角城市群绿色发展水平测度与效率评价研究(2024STY137) |

C2M模式驱动的企

C2M模式驱动的企 企业战略转型中的

企业战略转型中的 企业数字化转型与

企业数字化转型与 融资约束、科研投

融资约束、科研投 上市公司控制权转

上市公司控制权转 管理层语调对企业

管理层语调对企业 新质生产力视角下

新质生产力视角下 学术型高管、绿色

学术型高管、绿色

{kind=link}