企业数字化转型与新质生产力:影响效应及机制检验

|

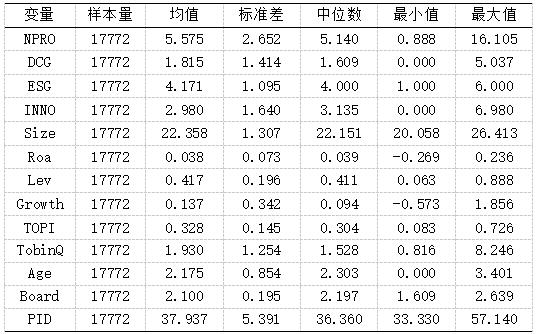

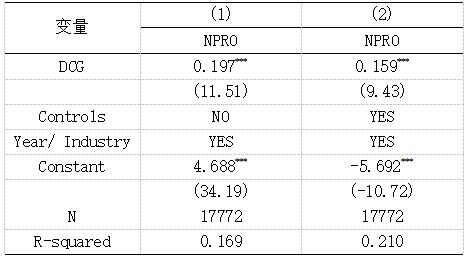

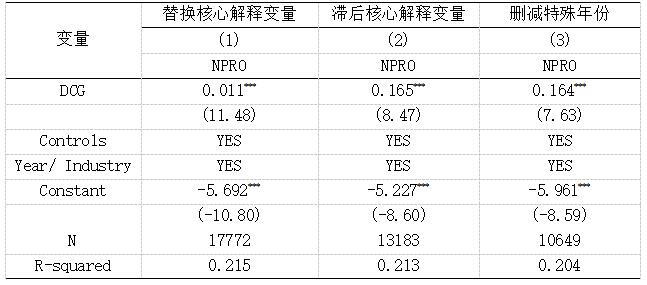

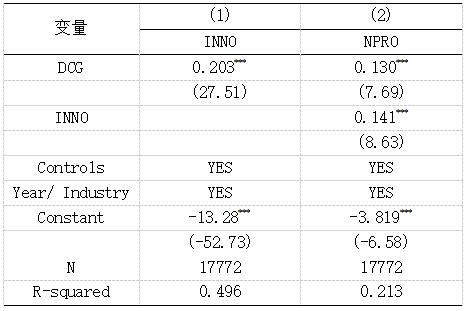

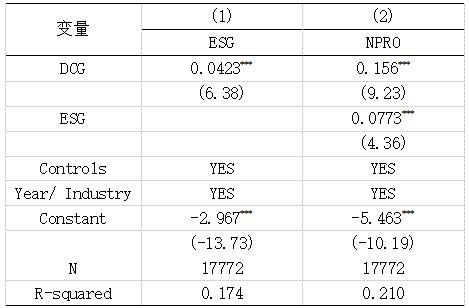

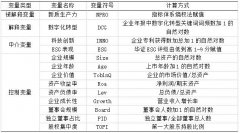

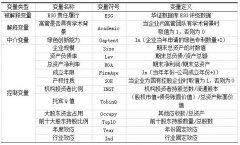

范文娟 王宝晨 (内蒙古农业大学经济管理学院,内蒙古 呼和浩特 010018) 摘要:作为新时代经济发展的关键驱动力,数字化转型是推动新质生产力发展的必由之路。本文以2018-2022年中国A股上市公司为研究样本,运用实证研究方法探究企业数字化转型对新质生产力的影响及内在作用机制。研究结果显示:其一,企业数字化转型对新质生产力具有显著的正向推动作用,并且在经过一系列严格的稳健性检验后,该结论依然成立。其二,企业数字化转型能够有效促进科技创新和改善ESG表现,进而提升新质生产力水平。本文结论不仅丰富了数字化转型与新质生产力的研究视角,还为促进新质生产力发展提供实证依据。 关键词:数字化转型;新质生产力;科技创新;ESG表现 一、引言 2023年9月,习近平总书记在黑龙江考察期间首次提出“新质生产力”,同年12月,中央经济工作会议上再度指出要大力发展新质生产力,以此作为推动高质量发展的关键驱动力。依据2024年7月国务院发布的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,新质生产力被明确界定为借助技术革新的突破性进展、生产要素的创新性配置以及产业的深度转型升级所催生的一种先进生产力质态[1]。与传统生产力不同,新质生产力将科技创新作为核心驱动力,重点依托由颠覆性技术以及前沿技术孕育的新产业、新模式、新动能,是当前我国应对科技变革和产业变革的自主创新模式,具有最高级别的变革特征和创新特性。要实现新质生产力的发展,需要以创新为主导,摆脱传统经济增长方式,寻找生产力发展新路径。 2024年7月,在党的二十届三中全会中强调要加快促进数字经济与实体经济深度融合。数据要素聚集,大数据、云计算、人工智能等数字技术蓬勃发展,不断推动新经济形态的出现,而新质生产力是数字时代催生的一种新型生产力,理应由数字经济来推动发展。《中国数字经济发展研究报告(2024年)》中显示,2023年中国数字经济规模达到53.9万亿元,占GDP比重达到42.8%,数字产业化、产业数字化占比提高,在扩量、增效、提质等方面都取得了较大的成就。随着中国数字经济快速发展,数字经济和实体经济融合得到深入拓展,数字技术广泛应用于生产、分配、流通、消费等环节,实现各个流程精细化、智能化管理以及生产要素的高效流通与优化配置,进而推动产业转型升级,为新质生产力的发展提供动力引擎。 二、理论分析与研究假设 1.数字化转型与新质生产力 数字化发展是社会经济增长的新动能,数字化转型为新质生产力发展提供动力引擎。其一,数字化转型的核心优势在于显著提高生产效率,而对于企业来说,新质生产力提高最直观表现在经济增长与效率提升。企业能够利用数字技术处理海量数据,高效提取出有价值的信息,优化生产流程和决策。同时,数字技术融入生产全过程,利用数据要素和积累数据资本,推动数据要素与传统要素融合,扩大劳动资料的深度和广度,优化产业链上下游生产要素流动与配置,提高生产效率与质量,进而加速孕育与形成新质生产力。其二,数字化转型能够有效解决市场信息不对称的问题。依托信息化平台接触连接消费者的新渠道,打破时空的限制,让企业更快速的融入市场。以数字平台作为企业与消费者的连接媒介,精准定位市场需求,实现供需两侧高效匹配,创新服务模式,提高服务效率,为新质生产力提供更加广阔的劳动对象。其三,数字化转型过程中以大数据、人工智能和区块链等为代表的新兴技术快速崛起,催生出技术及其职能领域的新需求,对员工提出更高的要求,倒逼从业人员学习多样化的技能,向多元人才发展,为新质生产力发展培养新型劳动力。据此,提出以下假设: H1:数字化转型能够显著提升企业新质生产力水平。 2.科技创新的中介作用 数字化转型过程中,企业利用数字技术构建科技创新平台,发挥协同效应和整合效应,协助科技创新要素高效连结和重组,为科技创新提供有力支撑。企业通过数字化转型增强社会互动性,从其他优势企业获取扩散和外溢的知识,增强科技创新知识储备量,降低信息沟通成本,驱动科技创新发展[2]。同时,数字化转型打破时空壁垒,以数据形式参与行业科技创新合作,帮助企业融入科技创新集群。具体而言,依托数字平台寻求与其他企业、科研机构、高校等合作,通过互换异质性资源实现科技创新资源共享,提高科技创新效率和质量。此外,企业利用数字技术衔接新盈利渠道以及客户需求生态链,形成新商业组织模式。通过大数据分析获取消费者偏好信息,为科技创新提供决策依据,拓宽企业市场产品界限,助推科技创新进程。 科技是创新新质生产力的核心要素,能够推动企业技术升级和产业创新,为新质生产力发展注入动力。在新一轮产业革命和科技革命的背景下,科技创新与产业发展深度融合,能够为企业提供更加广阔的市场空间,充分释放生产力效能。企业通过科技创新形成全新质态的生产要素,并推动传统生产要素的优化组合和创新配置,催生“新的生产函数”,加快实现生产力量的积累和质的提升[3]。同时,企业科技创新是科学技术研发应用并持续优化的过程,驱动形成高效且智能的新型生产工具,提高企业劳动生产率,推动企业创新出符合市场需求的产品,扩大劳动对象范围,延伸生产空间。此外,科技创新推动企业建设高素质人才队伍,战略性和应用型人才运用新质生产工具进行生产改造,为企业新质生产力发展提供智力支撑。据此,提出以下假设: H2: 科技创新在企业数字化转型促进提高新质生产力发展水平中发挥中介作用。 3.ESG表现的中介作用 数字化转型能够改善企业ESG表现。从环境保护角度来说,企业利用大数据分析、物联网等数字技术实时检测生产过程,能够及时调整生产环节中的资源消耗和污染物排放,实现高效环保的生产管理,进而降低对环境的影响。从社会责任角度来说,数字化转型推动企业创新服务模式,打造智能化产品与服务,不仅降低人力与物力的消耗与浪费,同时满足利益相关者的多元价值诉求与期望,提高服务质量,积极履行社会责任。从治理能力角度来说,构建信息化平台打破信息壁垒,有效促进企业与利益相关者沟通,通过提高信息披露的透明度,实现信息共享,降低信息不对称的负面影响,帮助企业应对风险挑战,做出预判与决策,提高治理能力。 ESG表现重视环境保护、社会责任与公司治理协调发展,对生产过程中资源利用率提出更高的要求,企业通过环保生产技术降低能源消耗和废物排放,提高资源配置效率,将更多的资源用于培育新质生产力。同时,展现良好的ESG表现能够改善企业声誉和形象,降低与外部利益相关者间信息不对称程度,吸引消费者,与投资者进行良性互动,进而缓解融资压力,扩大市场范围,提高企业可持续发展能力。此外,ESG强调企业对员工负责,提升员工福利,通过改善ESG表现能够激发企业内部员工的创新力,同时吸引更多的优秀人才加入,进而培养并建立高素质人才队伍,为新质生产力发展提供内生动力[4]。据此,文章提出以下假设: H3: ESG表现在企业数字化转型促进提高新质生产力发展水平中发挥中介作用。 三、研究设计 1.研究样本与数据来源 文章选取2018-2022年间中国A股上市公司数据,通过以下步骤进行筛选:(1)剔除金融类企业、ST和*ST企业;(2)剔除在观测期间存在指标数据缺失的样本;(3)为有效规避极端值对研究结果的潜在干扰,针对研究样本内所涉及的连续变量,采取在1%以及99%分位数水平上的缩尾处理方式。科技创新指标使用的专利数据来自于CNRDS数据库,研究过程中其余相关数据来自于CSMAR数据库以及WIND数据库。 2.变量定义 (1)被解释变量 新质生产力(NPRO)。文章从微观视角的企业层面衡量新质生产力,借鉴宋佳等人的方法[5],从劳动者、劳动对象以及劳动资料三个维度构建新质生产力评价指标体系,并借助熵权法计算权重并赋值。 (2)解释变量 数字化转型(DCG)。借鉴吴非等、袁淳等的方法[6][7],以企业年报中数字化转型关键词出现的词频数作为代理变量,由于数字化转型词频呈现典型右偏分布,文章对其进行加1取对数处理。 (3)中介变量 科技创新(INNO)。借鉴侯德帅等的研究[8],使用企业获得的专利数量作为科技创新的代理变量,衡量企业科技创新表现。考虑到获得的专利数量存在右偏分布问题,文章通过加1取对数的方式进行处理。 ESG表现(ESG)。借鉴方先明和胡丁对ESG变现的处理方法[9],根据华证ESG评级中C、CC、CCC、B、BB、BBB、A、AA、AAA九级,由低到高赋值1-9分。 (4)控制变量 借鉴现有研究成果,本文对可能影响新质生产力的因素进行控制。控制变量具体包括:企业规模(Size)、企业年龄(Age)、企业价值(TobinQ)、资产收益率(Roa)、资产负债率(Lev)、企业成长性(Growth)、董事会规模(Board)、独立董事占比(PID)和股权集中度(TOPI)。此外,研究过程中特别设定了年份虚拟变量 Year 和行业虚拟变量 Industry。具体变量定义见表1。 表1 主要变量定义  3.模型构建 为检验企业数字化转型与新质生产力的关系,文章构建以下模型(1):  四、实证分析 1.描述性统计 表2为主要变量的描述性统计结果,其中,新质生产力(NPRO)的均值为5.575,最小值为0.888,最大值为16.105,表明新质生产力水平相差悬殊,发展不均衡问题较突出。企业数字化转型(DCG)的均值为1.815,标准差为1.414,最小值和最大值分别为0和5.037,表明我国上市公司间数字化转型程度存在较大差距,仍然存在较大的发展潜力。 表2 描述性统计  2.基准回归检验 根据表3所示,体现了企业数字化转型对新质生产力影响的线性估计结果。列(1)表示企业数字化转型对新质生产力的回归系数为0.197(P<0.01),表明企业数字化转型与新质生产力呈显著正相关。引入控制变量后,得到如列(2)呈现的结果。其中,企业数字化转型针的回归系数为0.159且P值小于0.01,表明纳入控制变量,企业数字化转型依然对新质生产力的发展水平具有显著的正向提升作用。综上表明,假设H1得证。 表3 基准回归结果  注:***、**、*分别表示1%、5%、10%的显著性水平;括号内为t统计值 3.稳健性检验 为避免变量选取造成的估计误差,文章以国泰安数据库中数字化转型程度作为代理变量重新测度企业数字化转型程度。如表4列(1)所示,企业数字化转型的回归系数为0.011且P值小于0.01,与主回归结果保持一致。 数字化转型作为一个持续推进的过程,对新质生产力发展的影响存在滞后性。文章对数字化转型指标数据进行滞后一期处理。如表4列(2)所示,企业数字化转型的回归系数为0.165且P值小于0.01,与主回归结果保持一致。 考虑到新冠疫情对于企业生产经营的影响,文章剔除2020和2021年的样本数据。如表4列(3)结果所示,企业数字化转型的回归系数为0.164且P值小于0.01,与主回归结果保持一致。 表4 基准回归的稳健性检验结果  注:***、**、*分别表示1%、5%、10%的显著性水平;括号内为t统计值 五、机制检验 在基准回归基础上,为探究企业数字化转型作用于新质生产力的路径机制,纳入科技创新和ESG表现两个中介变量,设定中介效应模型(2)、(3)如下:  其中:Mit为中介变量,在文章中分别表示科技创新(INNO)和ESG表现(ESG)。 1.科技创新中介效应检验 根据表5所示,体现了科技创新的中介效应回归结果。如表5列(1)所示,企业数字化转型对科技创新的回归系数为0.203(p<0.01),说明企业通过数字化转型能够有效促进科技创新。列(2)显示,在加入科技创新中介变量后,企业数字化转型的回归系数为0.130(p<0.01)。据此,在推进企业数字化转型的过程中提高科技创新水平能够对新质生产力起到积极的推动作用,H2得证。 表5 科技创新中介效应检验结果  注:***、**、*分别表示1%、5%、10%的显著性水平;括号内为t统计值 2.ESG表现中介效应检验 根据表6所示,体现了ESG表现的中介效应回归结果。如表6列(1)所示,企业数字化转型对ESG表现的回归系数为0.0423(P<0.01),说明通过数字化转型能够改善企业ESG表现。列(2)显示,在加入ESG表现中介变量后,企业数字化转型的回归系数为0.156(P<0.01)。据此,企业数字化转型能够通过改善ESG表现提高新质生产力水平,H3得证。 表6 ESG表现中介效应检验结果  注:***、**、*分别表示1%、5%、10%的显著性水平;括号内为t统计值 六、结论及建议 1.研究结论 文章以2018-2022年间中国A股上市公司为研究样本,实证检验得出:其一,通过基准回归检验显示,企业通过数字化转型能够促进新质生产力的发展,并且通过稳健性检验后,回归结果仍然成立。其二,通过中介机制分析可知,提高科技创新水平以及改善ESG表现,是企业数字化转型促进新质生产力发展的两条可行路径。 2.政策建议 结合理论分析与实证研究,本文提出以下建议:其一,深化数字化转型战略。企业要制定数字化战略,确保数字化转型目标和方向,有效提高企业竞争力,加快推动新质生产力发展;(2)助推科技创新。企业牵头构建科技创新联合体,开展原创性、颠覆性的科技创新,加快科技创新成果转化,为数字化转型促进新质生产力发展提供动力;(3)重视ESG表现。企业应将ESG理念与企业愿景和战略相结合,树立良好的企业形象,增强企业凝聚力和生产效率,为数字化转型促进新质生产力发展提供重要支撑;(4)加大政府扶持力度。政府要充分认识到企业数字化转型是促进新质生产力发展的关键因素,通过提供税收优惠和财政激励缓解企业资金压力,有效赋能新质生产力发展。 参考文献 [1]黄群慧,盛方富.新质生产力系统:要素特质、结构承载与功能取向[J].改革,2024(2):15-24. [2]余文涛,杜博涵,王雅云.数字经济政策对产学研协同创新的影响研究[J].软科学,2024,38(01):83-91. [3]毛明芳.以科技创新发展新质生产力的机理、瓶颈与路径[J].湖南社会科学,2024(5):10-16. [4]柳学信,曹成梓.ESG赋能新质生产力的理论逻辑和现实路径[J].经济与管理研究,2024,45(11):3-13. [5]宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6):1-11. [6]吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10. [7]袁淳,肖土盛,耿春晓等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155. [8]侯德帅,王琪,张婷婷,等.企业数字化转型与客户资源重构[J].财经研究,2023,49(2):110-124. [9]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

基金项目:内蒙古自治区自然科学基金项目“碳中和背景下企业环境信息披露影响机制及其经济后果研究”(2023SHZR0098) |

C2M模式驱动的企

C2M模式驱动的企 企业战略转型中的

企业战略转型中的 企业数字化转型与

企业数字化转型与 融资约束、科研投

融资约束、科研投 上市公司控制权转

上市公司控制权转 管理层语调对企业

管理层语调对企业 新质生产力视角下

新质生产力视角下 学术型高管、绿色

学术型高管、绿色

{kind=link}